本文共字,预计阅读时间。

文/韩粤吉、高绮、蔺程程

(本文为蚂蚁集团研究院主办金融科技主题征文“VUCA gamer征文活动”投稿文章)

目录

1 第三方支付行业分析

1.1 第三方支付行业的发展历程

1.2 全球第三方支付行业分析

1.3美国第三方支付行业分析

2 Square公司分析

2.1 公司概览

2.2 主要业务

2.3运营状况

2.4 产品及服务

2.5盈利模式

2.6 Square的关键成功要素

3 拉卡拉企业分析

3.1 公司概览

3.2 拉卡拉主要业务与服务

3.3 运营情况

3.4 行业概况

3.5 拉卡拉的未来之路

1 第三方支付行业分析

1.1 第三方支付行业的发展历程

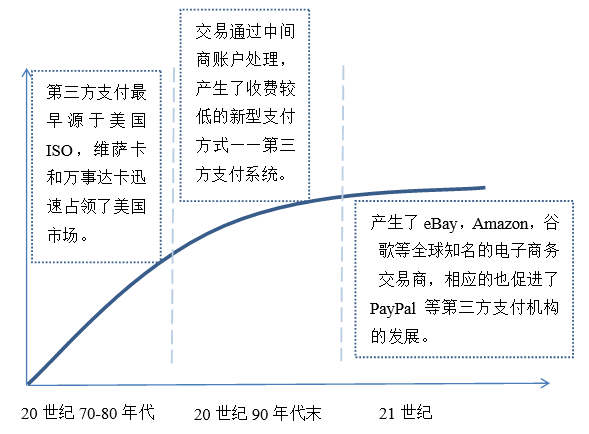

第三方支付最早源于美国的独立销售组织制度ISO,指收单机构和交易处理商委托ISO做中小商户的发展、服务和管理工作的一种机制。

1996年,全球第一家第三方支付公司在美国诞生,随后逐渐涌现出Amazon Payments、Yahoo!PayDirect、PayPal等一批第三方支付公司,其中以PayPal最为突出,其发展历程基本代表了北美第三方支付市场的发展缩影。

随着美国电子信息技术的兴起以及金融创新业务的发展,提供循环信用功能的维萨(Visa)卡和万事达(Master)卡迅速占领了美国市场,收单机构的商户拓展、评估、风险管理、终端租赁、终端维护、客户服务等都需要借助ISO完成,此时的ISO 扮演着商户与收单机构的中介作用。但是,这种方式仍然存在缺陷:企业申请商业账户方面存在障碍,且ISO对小额交易收费较高而难以开展电子商务业务。

直到20世纪90年代末,随着计算机网络技术、电子商务等行业的快速发展,完善的信用卡保障机制、金融支付系统、发达的物流体系极大促进了B2B、B2C、C2C等网上交易模式的发展。一种可以让商户无需商业账户即可接受信用卡消费、交易通过中间商账户处理的、收费较低的新型支付方式——第三方支付系统由此产生。

21世纪以来,美国电子商务的蓬勃发展进一步推动了第三方支付的兴起,比如知名的eBay、Amazon、Google等电子商务交易商,相应地也促进了PayPal、Amazon Payment、Google Checkout 等第三方支付机构的繁荣发展。

总体而言,国外第三方支付市场的发展历程可归纳为两个阶段:一是依托个人电子商务市场(C to C 市场)起源、壮大和成熟;二是向外部专业化、垂直化电子商务网站(B to C 市场)深入拓展。

图1-1 国外第三方支付行业发展历程

1.2 全球第三方支付行业分析

1.2.1 全球移动支付市场交易额呈现增长态势

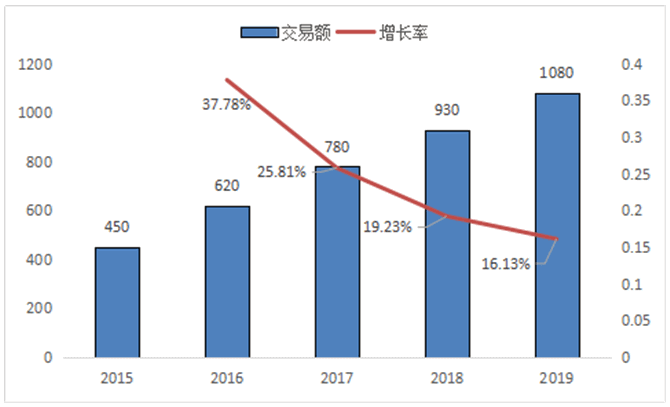

移动支付市场近年来一路增长,所向披靡。如图1-2所示,全球移动支付市场交易从2015年的4500亿美元一直上涨至2018年的9300亿美元,而2019年达到1.08万亿美元。

手机支付已经成为当下的主流支付方式,各种应用程序、设备和家电产品都纷纷加入到这一趋势当中。亚马逊的语音助手Alexa就是一个很好的例子,它可以支持消费者语音购买该平台的产品。

除了盛行于欧洲和美国市场,在中国,腾讯和阿里巴巴等大型企业均瞄准了移动支付市场,微信支付和支付宝就是很好的例子。

2019年之后,移动支付市场的增长前景仍然非常乐观。根据BI Intelligence的一项调查,到2020年,店内移动支付金额将达到5030亿美元。另据保守估计,2021年和2022年将是该市场继续增长或加强的年份。

数据来源:Statista(数据分析公司)

图1-2 全球移动支付市场交易额(单位:十亿)

1.2.2软硬件设施有利于第三方支付市场繁荣增长

(1)移动端用户体验日趋完善

随着智能手机和平板电脑等移动设备的发展,大多数电商网站都采用了响应式设计,很好地适应了移动用户的需求。由于这些设备上的导航功能愈加便利完善,越来越多的用户在购物时选择了移动支付方式。

(2)电子钱包和其他支付应用相继推出

伴随第三方支付发展的是一系列支付应用程序和电子钱包的推出,Venmo、Cash App、Google Pay、支付宝、Amazon Pay或Apple Pay等都是促进移动购物的终端。

各种移动支付趋势似乎也预示着现金支付的“消亡”,ATM机的使用率也已大大减少,取而代之的正是手机。尽管现在作出预测还为时过早,但显而易见的是,如果现金消失,移动支付将占领支付市场的大部分份额。

(3)安全性提高

- 消费者对移动购物的信心逐年增强。虽然这些移动用户仍然存有一些担忧,但这只是因为他们对支付网关和电子钱包所使用的技术缺乏了解。

- 信用卡和借记卡供应商未来将不得不面对Apple Pay、Android Pay和其他电子支付服务的冲击,因为他们未来将被战胜已是大势所趋。

此外,网络安全专家也建议人们使用电子钱包而不是信用卡,他们认为这种支付方式更加安全。因为电子钱包会使用支付标记化技术来有效地加密客户数据。当移动用户输入他们的银行账户和密码时,这些平台会采用支付标记来替换这些数据,而网络罪犯几乎无法窃取到这些数据。

(4)迎合移动消费者需求

十年前,消费者不得不选择使用电脑或笔记本电脑购物。而现在,支付宝、Amazon Pay和其他支付平台给这些消费者带来了如新鲜空气一般的全新体验。这类支付方式是移动用户的福音。另外,因为所有注册数据都存储在了移动设备本身上,通过智能手机支付也大大减少了等待时间。

1.2.3 消费者支付偏好的最大趋势仍然是数字和移动钱包的崛起

消费者的支付方式源于我们的文化、习惯、创新和我们可用的技术。每一种支付方式的组合都源于当地独特的环境:经济、政治、监管、基础设施、语言和文化。支付偏好因使用者的不同而不同。

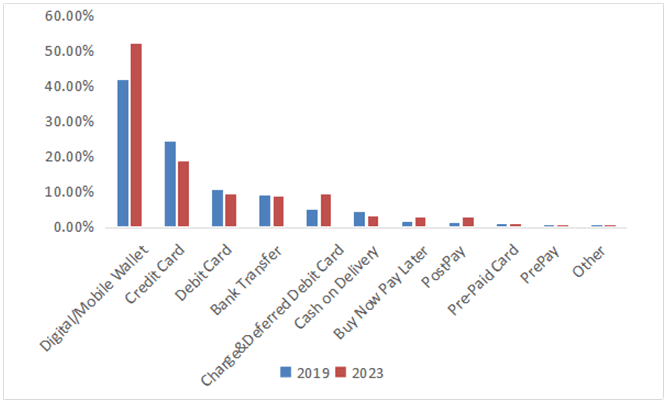

2020年,消费者支付偏好的最大趋势仍然是数字和移动钱包的崛起,并且已经在电子商务支付偏好中占据领先地位,从2018年以来的36%上升到2019年的42%。

中国继续在数字和移动钱包使用方面处于领先地位,在电子商务支出中占了令人瞩目的71%,但数字和移动钱包在全球各地的应用都在增加:印度占电子商务支出的32%,德国占25%,美国占24%。

手机钱包也将支付销售点:超过十亿购物者将数字或手机钱包支付,从零售商特定的应用到金融机构发行的钱包,设备制造商和技术平台,数字和移动钱包提供便利和安全的世界各地的消费者和企业。智能手机正在成为新的钱包,许多消费者选择把他们喜欢的卡放在手机里,而不是随身携带实体卡。这将推动全球销售点支付应用发生重大变化:从2018年的16%上升到2019年的22%。

在蚂蚁金服的支付宝和腾讯的微信支付主导的中国,使用二维码的移动近距离支付在2019年占了近一半(48%)的销售支付。在中国,手机和数字钱包在销售领域的普及程度远高于世界其他地区,但全球趋势显然正在跟随它们的脚步。

到2019年,数字和移动钱包已经占到全球销售点支出的22%,我们预计,在5年内,它们将占到消费者支付的近三分之一(30%)。在中国以外,最流行的数字和移动钱包俗称付费钱包。直到最近,入围名单还包括苹果支付、谷歌支付和三星支付。这些现任者现在面临着另一家支付亚马逊支付的竞争。亚马逊报告称,从2017年到2018年,活跃商家增长了59%,整体收入增长了103%;全球所有亚马逊支付市场都呈现出两位数的增长。

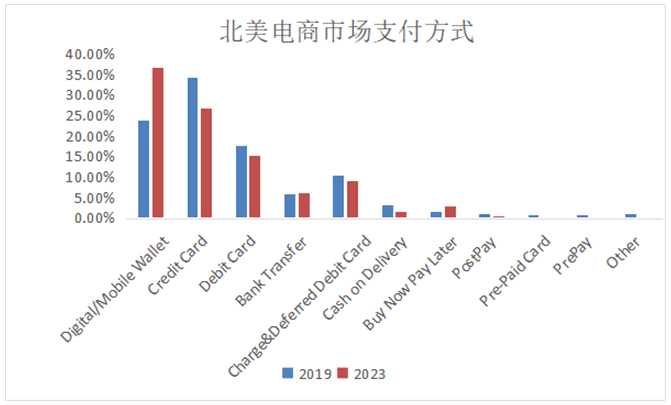

除了电子商务,我们预计到2023年移动和数字钱包的使用份额的增长主要来自信用卡、借记卡和收费/递延借记卡的实际使用的逐渐下降。在2023年,随着消费者继续遵循刷卡付款的根深蒂固习惯,他们将继续稳定占全球销售点消费近一半的市场。

图1-3 全球电商市场支付方式

1.2.4 移动支付市场较为集中,主流平台受欢迎度高

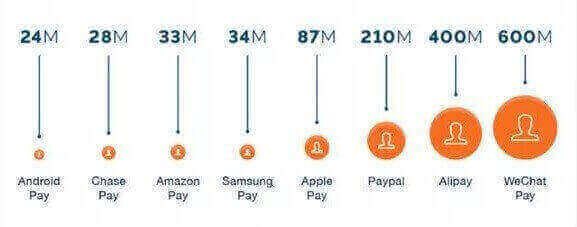

在2017年全球主流移动支付平台用户数量的统计上,微信支付以6亿用户高居榜首,支付宝以4亿用户仅次于微信支付,PayPal以2.1亿用户排名第三。苹果Apple Pay则位列第四,用户数8700万。

图1-4 全球各品牌移动支付市场份额

1.3 美国第三方支付行业分析

1.3.1 美国移动支付的全面落地受到限制

美国依然是信用卡社会,民众对移动支付没有足够的关注,其存在已久的信用卡和支票体系限制了移动支付的全面推进和落地。虽然美国的支付交易公司一直在加大努力推出自己的数字钱包服务,全美超过50%的零售网点也已接受Apple Pay支付,但是在2017年出售的iPhone手机中,只有35%左右激活了Apple Pay服务,只有19%的iPhone用户使用过至少一次Apple Pay服务。

2018年3月19日,美国新泽西州签署了一项法律,禁止在整个州开设无现金商店,即所有在零售商店购买的商品和服务必须接受现金,但对特定场所进行了豁免,如指定停车场、租车、机场零售商,违者可能会受到不低于2500美元的罚款或者其他处罚。

北美地区严重依赖其完善的支付基础设施的稳定性和便利性,这有助于形成一种可预测的支付习惯文化。然而,这也助长了人们对信用卡和借记卡的根深蒂固的依赖,经过几十年的习惯使用,北美消费者对信用卡有着强烈的依恋。信用卡和借记卡是电子商务购物的主要支付偏好,占网上支出的三分之一。随着数字和移动钱包继续融入到结账体验中,以及对实体卡的需求减少,预计到2023年,信用卡在电子商务中的使用将逐渐下降到消费者支出的27%。

在销售方面,信用卡将继续长期占据主导地位,2019年将有40%的消费者购买信用卡。总的来说,我们预计2023年信贷仍将占到销售网点的42%,预计届时将接近5万亿美元。在未来五年内,大部分信用卡消费将转移到移动和数字钱包。

随着智能设备与日常生活的任务和习惯变得不可分割,以及世代熟悉只会加强它们的使用,数字/移动钱包有望获得广泛的接受。数以百万计的消费者已经在使用手机下单支付应用程序进行实体店购物和在线支付,从而为未来的商业铺平了道路。消费者的这种共鸣导致了北美地区数字钱包和移动钱包使用的激增。2018年为20%,而到了2019年上升到24%。

预计数字/移动钱包将很快超过信用卡,成为领先的在线支付方式,到2023年将占北美电子商务支出的37%。

图1-5 北美电商市场支付方式

图1-6 北美销售点支付方式

1.3.2 电子钱包时代即将来临

由于美国的互联网渗透率较高,2019年互联网渗透率达到89%。电商市场和电子钱包支出呈现出不错的增长趋势。

2019年美国电商市场营业额达到了9440亿美元,实体店市场营业额94010亿美元。其中电商市场移动钱包支出占比达到24%,实体店市场移动钱包支出占比仅6%。2019—2023年电商市场复合平均增长率达到11%,实体店市场复合平均增长率为31%。

2015年以来,美国接触移动支付交易额呈现逐年增长的趋势。如图1-8,2015年美国接触移动支付交易额较低,仅9.77十亿美元。2018年交易额已达到780.9亿美元,较2015年增长了683.2亿美元,2019年美国接触移动支付交易额为1137.9亿美元。

图1-7美国电商市场交易额和销售点交易额

数据来源:eMarketer

图1-8 美国接触移动支付交易额(单位:十亿美元)

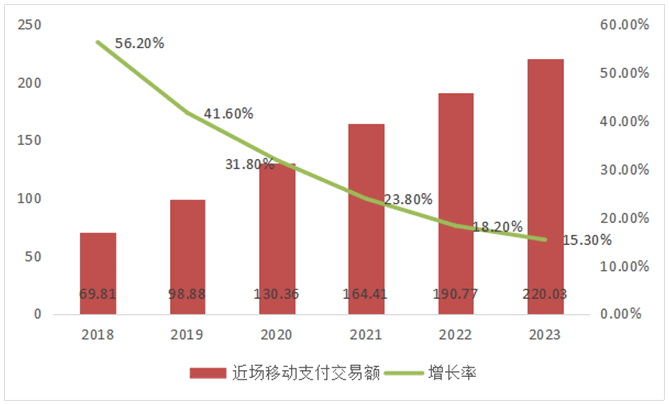

1.3.3 Apple Pay在美国近场移动支付占主导地位

eMarketer估计,2019年美国近场移动支付交易总额将达到988.8亿美元,明年将增长31.8%,达到1303.6亿美元。到2021年,总交易额将达到1614.1亿美元。

图1-9 美国近场移动支付交易额(单位:十亿美元)

这种增长在很大程度上要归功于Apple Pay,它目前占美国近场移动支付市场的最大份额。eMarketer估计2019年将有3030万Apple Pay用户,占美国近场移动支付用户的47.3%和美国智能手机用户的13.7%。相比之下,谷歌支付(Google Pay)和三星支付(Samsung Pay)分别占近场移动支付用户的19%和16.8%,占美国智能手机用户的5.5%和4.9%。

许多美国商店支持Apple Pay,而不是其他近场移动支付平台,这可以解释其主导地位。主要零售商Target、沃尔玛(Walmart)和Costco目前已经支持Apple Pay,但更多的零售商也开始接受谷歌支付和其他平台。

(本文为节选内容,点击链接阅读全文)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号