本文共字,预计阅读时间。

本文由中国金融案例中心|金融科技课题组原创

编译:郭睿翼

近年来,注册投资顾问(RIA)生态系统涌现了众多竞争者。除了传统的清算及托管公司,一些科技公司也加入了该领域的角逐。2020年8月,研究咨询公司Aite Group针对RIA市场发布了一份调查报告(了解原文,请点击),列比了Addepar、BNY Mellon Albridge、InvestCloud等7家主要供应商的特点,在稳定性、客户实力、产品特点及客户服务方面评估了每家供应商的竞争实力,并对Addepar公司进行了详细阐述。通过案例调查,报告分析了RIA市场中主要供应商的特点及在市场变化下迎合投资者需求变动的演变方式,并总结了该市场未来的一些发展趋势。

RIA企业普遍拥有可观的年收入

财富管理领域里,RIA市场正在稳健发展。行业内大部分供应商都已被上市公司或私人股本公司收购,只有少数公司还在独立发展。根据公开披露的各公司收入数据,所有供应商的年收入都高于 1100 万美元,并且大多数供应商的总收入甚至超过了5000万美元(占比86%)。其中,许多供应商管理的资产规模超过了5000亿美元;这意味着5000亿美元平台资产的1个基点将产生5000万美元的收入。

由此可见,财富管理行业已初步完成了行业内部的"大洗牌",彼此之间进行了资源整合来达到客户获取、技术共享、业务横纵拓展等目的。从企业年收入来看,绝大多数的企业都保证了可观的收入,从侧面反映了该市场目前的活跃度。

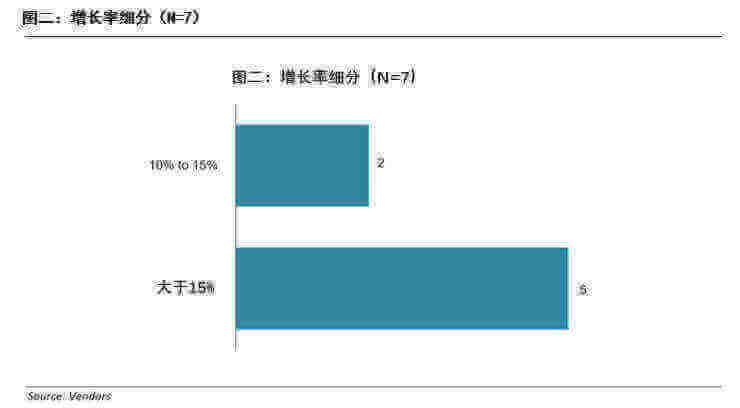

RIA企业普遍拥有可喜的增长速度

RIA技术供应商们正在经历两位数的增长。调查显示,由于人们对技术改进的关注和产品体验的要求,在新冠疫情推进数字化转型的驱动下,RIA企业在未来将更加注重客户参与感,并加强客户线上的交流互动。

虽然疫情的全球爆发影响了大多数行业,但截止目前,财富领域的企业仍在继续扩张,向阿尔法式的独立顾问模式或"一站式"的全面型服务提供商模式前进着;大多数财富供应商的增长率仍然超过了15%。

供应商们正在加大研发系统投资

财富管理市场正进入一个决定性的阶段。应用程序与平台间的连接依然是RIA企业的核心问题,为集成技术生态系统的部署带来挑战。企业必须将应用程序与平台运作无缝连接,才能为客户带来舒适、便捷、流畅的产品体验。而连接程序与平台则意味着需要解决数据整合与集成的问题;只有当数据彻底得到整合与清理后,企业才能够准确地分析数据,为顾问和客户创造新的见解。

然而,建立产品前端与后台的连接工程并非一朝一夕就能完成,不仅需要大量的人力投入,还需要雄厚的资金支持。除了前后台系统的连接,企业还面临着持续的平台升级、新功能的部署、用户体验的增强以及超越核心价值产品的研发等压力。

调查表明,RIA企业对研发系统的资金投资依然强劲,尤其是几家平台资产超过 10 亿美元的供应商,正在将大量的资金分配给平台的研发部门。Aite Group预计,在研发投资项目上,各大企业将迎来新一轮的竞争,并开始彼此间投资实力与研发资金方面的较量。

RIA企业依然拥有较高的客户保留率

根据披露的数据,由于过去市场一直处于历史性的牛市中,经济状况较好,财管业内各企业的客户保留率较高,均超过了96%。但冠状病毒的出现打破了之前欣欣向荣的景象,如果RIA企业在疫情爆发前尚未跟上业内的数字化进程,掌握远程沟通、线上信息共享、云服务数据管理和网络营销等技术,那必然会受到各国政府出台的封闭管理政策的影响。此外,如果线上不能及时共享信息进行沟通,那则会加大封锁期间与客户的交流障碍,严重影响客户体验。

数字化进程不仅能够让企业提高沟通效率和客户体验度,让企业更好地面对不确定因素所带来的困境,也可以让已有的客户群不出现"断层"。由于科技的发展已渗入生活的方方面面,客户的偏好也增加了对数字参与的需求。

报告认为,由于美国大选的不确定性和疫情尚未显现的经济影响,市场波动并没有结束。在未来,如果企业想要继续维持较高的客户保留率,则需要比以往更专注于规模、业务模式和数字参与度,并选择引进能够经受住市场风暴影响的技术。

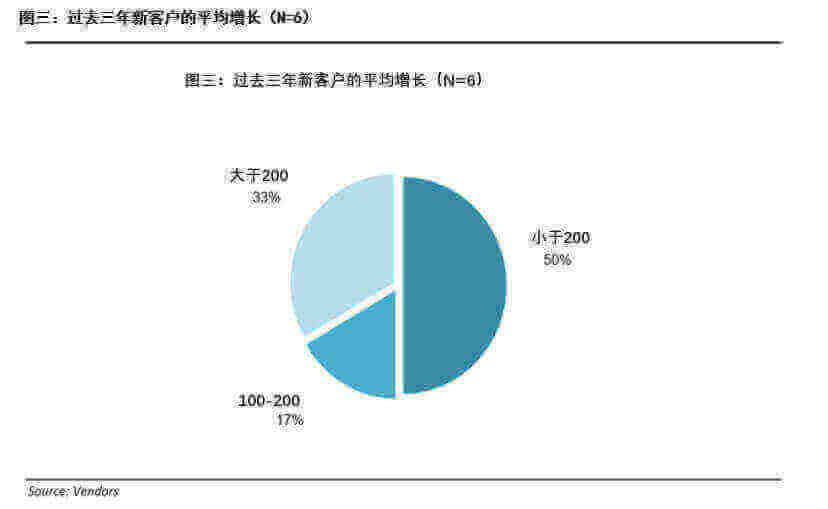

RIA领域新客户数量增长良好

过去几年经济发展趋势较好,客户资产的积累相对容易,因此加入财管领域的新客户也较多。50%的供应商表示,过去三年中,他们每年能够获得超过100个新客户。不过报告认为,由于疫情的影响,市场短期内将降温并出现下行波动,客户对财富顾问需求的增长也将放缓。但恰恰是在客户需求降低的时候,RIA企业与顾问才更需要提高自己的业务水平和产品功能,为客户提供一个比以往更坚实的运营平台,从而提高运营效率、扩大业务规模。在市场风波乍起的关键时刻不错失任何一名客户,企业需要认识到,一个供应商的损失将是另一个供应商的胜利。

企业未来部署:"云上阵地"

由于数据在信息时代爆炸性增加,开发及维护存储服务器的成本越来越高,使用"云"供应商的托管服务开始成为主流。托管服务是指使用远离客户端物理位置的基础设施,而"云"服务是指使用"云"供应商的托管服务("云"是托管服务的一个子集)。通过部署基于"云"的解决方案,企业本地的基础设施将会减少,维护服务器的成本将会降低。报告认为,在未来,企业的数据和计算能力都将向低成本的异地转移,而这一切将随着宽带容量的提升变得更易实现。不过,虽然绝大多数的主流企业都开始布局自己的云端阵地,但少数的例外之一是晨星公司,其仍然为客户提供桌面软件。

RIA市场趋势

根据RIA企业的发展情况,报告总结了未来市场的几个发展趋势:

(1) 经济和功能商品化正在促使供应商增加RIA服务能力。供应商正寻求通过增强的 RIA 服务,包括利用增强的数据功能、实践管理和商业智能等,来扩展其价值主张。

(2) 满足法规和合规性的解决方案将成为扩展业务模型的条件。金融服务行业将不断适应联邦及各州政府不断出台的新法规,只有满足各项新条款和规定的企业才能够得到发展。

(3) 企业将聚焦数据智能的发展。根据对这项研究的调查,财富顾问的一个核心痛点是通过他们的技术堆栈获得准确的部署数据。

(4) RIA从业者将利用科技来吸引客户和潜在客户。由于市场的下行因素,财富顾问可以向终端客户展示其技术能力和投资组合管理能力。

(5) 开发代理工作站将成为潮流。大厂将建立更多的功能供应商,扩展自己的解决方案业务。

报告结语

除了对RIA市场的供应商特点及市场趋势的分析,报告还融合买方市场的角度观点,总结了几点对于市场的预测及建议:

(1) 买家对定价的影响力越来越大。随着平台供应商争夺市场份额,以及在大众富裕阶层和高净值投资者中扩大服务规模,价格竞争将持续下去。企业将控制产品价格,保持竞争力,为客户提供多种定价模式并接受机构订单。

(2) 供应商们正在扩大服务产品的类型。包括实践管理能力,并增加 RIA 获得保险和信贷产品的机会。

(3) 功能集成仍然是众多RIA公司的痛点。用户需注意平台是否能够达到前端与后台运作的协同性以及程序上功能的完整性。

(4) 平台需要反映品牌形象和管理风格。技术解决方案是顾问品牌向客户的延伸,越来越多的企业开始在提案与报告中加入自己的价值观与运作体系,向客户进行展示。

(5) 客户需要确保供应商能够支持自身需求。客户需要检查平台的可用性和人员配置,以获得额外的视角。由于许多供应商仍需要在研发领域有大量投入,客户需要注意企业是否能将资源分配到客户服务,提高体验感。

(6) 客户端门户解决方案供应商或将成为热点。拥有安全的数字通信渠道集成客户端,在疫情影响的当下显得更为重要。创建客户端门户解决方案并提供数字沟通交流渠道将成为各RIA平台业务模式的重点。

报告机构:Aite Group是一家全球性的研究和咨询公司,就商业、技术和监管问题及其对金融服务业的影响提供全面的、可操作的建议。凭借在银行、支付、保险、财富管理和资本市场方面的专业知识,Aite Group为全球金融机构、技术提供商和咨询公司提供指导方案。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意

京公网安备 11010802035947号

京公网安备 11010802035947号