本文共字,预计阅读时间。

从保观关注短视频/直播以来,我们发现一个很有趣的现象。除了年轻的互联网创业公司外,也有很多的保险经纪公司通过孵化保险短视频号,以科普保险知识的形式收获了大量的粉丝以及流量,在电销和公众号之后,寻找到了保险获客的“第三条腿”。

短视频获客具有短平快的特点,意味着读者通过观看保险科普类视频,可以在较短的时间内就获得对应的保险知识,而视频创作者凭借的优质的科普视频也可以在短时间内就获得大量的粉丝,这是电销和公众号这两种相对封闭的生态所无法达到的。所以我们看到在过去的一年中,抖音和快手涌现了大量的百万级保险大号,如牛先森、多保鱼、蜗牛保险等,因为我们在之前的文章中已经对他们专门做过单独分析,这里不再累述。

短视频以肉眼可见的速度成为了大量保险经纪公司和创业公司的重要获客来源,而越来越多的传统保险公司显然也注意到了这个庞大的流量池。

对于正在进行数字化改革的传统保险公司来说,线上与线下销售渠道的结合无疑是其中非常重要的一环。如果涉及到线上销售,就不能忽视短视频这个重要的新战场。我们也发现,现阶段确实有非常多的保险巨头都已经开通了抖音、快手账号,那么他们究竟做的怎么样?跟保险经纪公司相比,有哪些优势和欠缺点?今天来一一分析。

01 传统保险巨头们,在短视频平台还是巨头吗

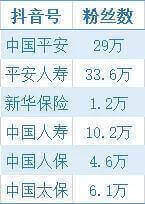

我们通过“保观数据”统计了目前传统保险公司在抖音上的账号粉丝量情况,以国内五大上市险企为例,他们的粉丝量情况如下:

目前粉丝量最多的是中国平安,它旗下共有两个账号,为中国平安和平安人寿,粉丝量共计为62.1万,其余依次为中国人寿、中国太保、中国人保以及新华保险,五大险企粉丝量平均值为16.7万,那这个数字跟其他互联网保险公司和保险经纪公司相比如何呢?

先说结论,远远不及。互联网保险公司的典型代表是众安保险,目前众安保险的抖音官方账号拥有粉丝量212万,并且同时孵化了一系列子账号,以众安用户故事为代表,粉丝量为92.2万,这也就意味着在不考虑用户重叠的情况下,众安在抖音平台的粉丝量已经接近300万。保险经纪公司目前的代表是多保鱼保险经纪有限公司,其官方账号多保鱼选保险在抖音已经斩获388.5万粉丝,另外它的孵化账号多保鱼小助手也已经拥有91.4万粉丝,初步估计多保鱼主体在抖音上有接近500万粉丝,而这个数字则是中国平安的8倍。为何会有如此大的差距?

我们认为主要有以下几点原因。

首先是账号定位仍有区别。内容传播无非是出于两个目的:品牌宣传与变现。在研究了传统保险公司的账号短视频后我们发现,传统保险公司给自家短视频账号的定位更像是以宣传公司本身、介绍代理人工作生活为主,他们希望通过短视频塑造一个更好的企业形象,吸引更多的代理人加入到保险公司。但是这样的内容对于大多数短视频用户来说意义其实并不大,因为并没有提及消费者真正感兴趣的问题,除非是特别对平安公司感兴趣的,才会进一步的关注。

我们再来看看互联网保险和保险经纪公司的短视频账号是怎么样的。以拥有212万粉丝的短视频号“众安保险”为例,通过分析其账号下的视频,我们发现目前该账号的视频类型主要是健康和保险知识的科普。相比较而言,众安通过内容获客、变现的目的更明显,带有很强的转化属性。在之前的账号分析我们也提到过,科普类的视频是最容易吸粉的,特别是健康一类,因为这与每个人都息息相关。另外如母婴类用户和保险用户的重叠度也比较高,通过此类保险相关用户来获客也是一条可行的路线。

此外,由于信息的不对称,普通人对保险的认知往往都是比较低的,这种情况下,短视频为保险教育提供了很好的新武器。如果一个短视频账号能够在短短几分钟的时间内把原本晦涩难懂的保险知识讲得浅显易懂,对于普通消费者来说会更容易接受。可以看到,包括“众安保险”在内的保险大V们都是采用这种更“亲民”的路线。

其次,传统险企的短视频账号和保险大V们的账号相比,粉丝粘性也有区别。这一点从点赞、转发、评论等互动指标上就可以体现出来,如果大家对比一下两类账号的互动情况,不难发现传统险企和用户之间的有效互动更少,甚至是有距离感的。这个本质上来说还是两者的内容有差别,传统保险公司把短视频的功能认为是宣传公司和促进增员,而互联网保险公司和保险经纪公司是希望通过短视频来获客,后者的内容更容易引发读者的关注和持续阅读。

最后在视频的质量上,传统险企的视频质量分化比较严重,类似中国平安尚能保持一定的视频质量,但是其他一些保险公司的视频质量相对较低一些。我们所说的视频质量除了指内容本身外,画面的清晰度、视频风格的统一与变化、出镜达人IP的连续性、背景的设置等都是重要的因素。以“出镜人”这个因素为例,与图文内容相比,短视频的创作者已经从幕后走向了台前,出镜人便成了账号IP的依托,其稳定性对于建立用户对账号的认知很重要,我们在实践中也看到有账号因为更换了出镜人而大受影响。

总结下来,传统保险公司和互联网险企在短视频账号上的差距主要是由于公司对账号的定位、重视程度不同,背后的原因还是不同主体对短视频用户,或者说新一代保险消费者的心理、行为认识有差异,导致一些账号的内容无法精准抓住用户需求,无法切中痛点,所以一直不温不火。

02 短视频时代冲击下,传统险企应该怎么做

短视频的重要性不言而喻。不论在哪个时代,谁掌握了信息的分发渠道,谁就掌握了流量,而流量则是商业化变现的关键一环,有人才有商品的销售。智能手机时代以前,传统的纸媒和电视媒体掌握了信息分发渠道,智能手机时代后,先是公众号,近几年则是短视频开始引领时代。

所以传统险企应该拥抱短视频么?应该。应该做的更好吗?更应该。因为由于他们在宣传费用上的大手笔,让他们在名气和可信度上实际上要远远大于一般的互联网险企,所以如果能顾利用好短视频这个渠道,他们的获客前景是非常光明的。那么,具体应该怎么做?

第一点,要主动学习已经走在前面的这些保险机构和创业公司,转变短视频的战略定位和提高短视频在获客渠道的重要性,把短视频当做自身获客渠道的重要一环,而非仅仅是为了品宣。只有先明确定位,才能据此制定短视频板块的业务目标与运营计划,并配置相应的团队。

其次是在内容方面的转变,目前保险短视频比较好的获客方式是通过健康科普、保险科普类等相关内容进行前期的粉丝沉淀,在粉丝与账号建立了足够的信任度后,后期的转化和成交才会更加的顺畅。

正如前文所说,目前的保险公司短视频账号在思维上还没有转变过来,发布的短视频更像是企业宣传片,并且缺少强IP的打造,没有像牛先森、蜗牛联哥这样生动真实的人设出现,拉远了自己与消费者的距离。

对于现在的用户来说,一些高大上的宣传片可能已经很难引起他们的兴趣了,真实、自然、能够解决用户实际问题的作品,往往才是能够吸引他们的内容,而一些宣传片可能只能引来自家业务员的评论,并没有出现用户的有效需求。现在的企业与消费者关系应该是更平等的咨询、建议性质的关系,而非原来在信息不对称情况下权威对小白的说教关系。

第三是要深耕流量的引导方式和后期转化。前文也提到了由于传统的险企往往具有建立时间长,营销费用大的特点,在民众的心理已经建立起了大公司、值得信赖的形象,所以即便是短视频定位并不是进行保险转化销售,依旧会有一些用户给它们的短视频账号发送保险问题,希望获得解答。但很可惜,目前这部分险企看上去还没有做好承接这部分流量的准备。

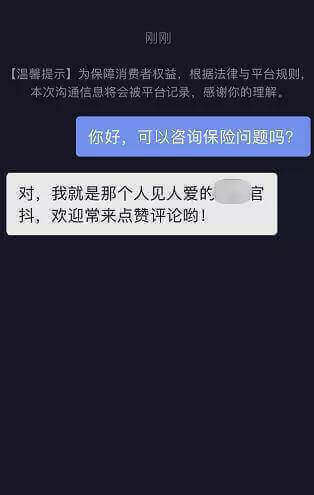

为此我们特地给一家头部保险经纪公司和一家头部传统保险公司的短视频账号后台发送了私信,结果也印证了我们前面的观点。

上图是我们与某家头部线下保险公司的私信截图,后台有比较大的可能性是设置的自动回复,并没有咨询保险的功能,后续也没有出现新的回复和引导,甚至有部分险企连自动回复都没有设置,这就造成了流量的浪费。

这是与某家头部保险经纪公司短视频账号的对话截图,它们的后台设置了自动回复,回复1后可以获得对方微信号,这也是平台将流量从抖音导至微信转化的一个过程。

可以看出,传统险企在关键的导流环节明显就要弱于这些保险经纪公司、创业公司等保险类账号。保观认为,做短视频一定要有互联网产品思维,重视用户体验。因为短视频获客后的转化是一个非常细致、环环相扣的流程,每个环节都要设计好、配合好,对客户的相应与引导要及时,否则客户对公司保险产品的兴趣很可能因为回复的滞后而消失,造成流量的浪费。

如果你不跟上时代,就很有可能会被时代所淘汰。在短视频时代,毫无疑问如牛先森、众安保险这样的线上险企或是经纪公司已经分到了第一杯羹。对于传统险企来说,优化营销结构,降低客单成本一直以来都是需要不断解决的问题,而短视频是新营销渠道中不可缺少的部分。但是短视频用户的消费心理与行为都和传统的线下客户有较大不同,所以传统险企一定要研究、抓住消费者的新特点,做到更接地气,才能在这个新战场取得更大的突破。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号