本文共字,预计阅读时间。

9月1日,车主互助互联网创新平台人人相互宣布完成天使轮数百万人民币融资,投资方未透露。

据了解,人人相互是一家车主相互帮互联网创新平台,致力于发展互联网相互模式为广大车主提供一个可以相互抱团解决用车问题的互联网平台。爱车手拉手科技旗下拥有“人人相互”是一款服务众多车主相互帮助的互联网创新平台。

这次融资也让沉寂了多年的车主互助重新回到了我们的视野。在2016-2018年这几年间,市场上涌现了大量的车主互助的公司和项目,为了让项目受到更多的关注,当时的此类项目往往会使用“车险互助”的名字来进行宣传,但是这些项目大多都没有通过时间和市场的检验,早早的宣布流产。此次人人相互成功获得百万人民币融资,是否意味着“车险互助”的逻辑重新受到了资本市场的认可,“车险互助”的未来何去何从?本文将为你阐述。

01 车险互助是什么?跟保险有区别吗?

车险互助,顾名思义就是车险以互助的形式进行。以前几年流行的某种互助刮痕险为例,车主只需要在加入互助组织之前通过车辆检验并缴纳第一笔99元的互助资金,就可以在每次车辆被剐蹭时去指定的维修厂维修即可,产生的维修费用个人负担10%,资金库负担90%。每次资金池即将耗尽之前,参与互助的所有车主再根据实际情况缴纳互助资金到资金池。

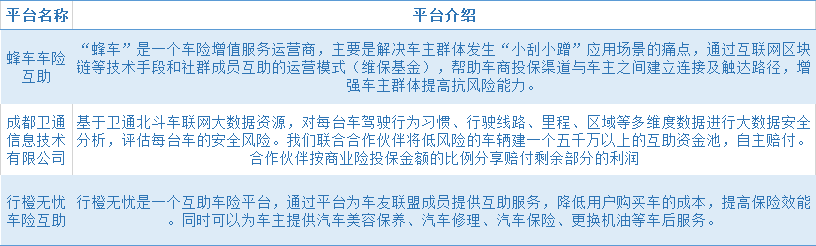

我们也整理了一些市场上的车险互助平台:

这让大家想起了现在在支付宝等平台上非常流行的大病互助。以相互宝为例,根据“一人生病,众人分摊”的理念,符合条件的成员加入后,如遭遇重大疾病(99种大病+恶性肿瘤+特定罕见病),可申请获得30万元或者10万元的互助金,费用由所有成员分摊,共担大病风险。

这二者看起来都有保险的特性,都是对未知的风险进行一定防范。但其实在本质上,车险互助和相互宝一类的互助是有区别的。大病互助的模式是通过互助的方式对增量的“患病人群”进行救助,并且起到用户教育的作用,将更多的人群引向商业保险,所以我们看到水滴筹的后面会有水滴保险商场,相互宝的背后有蚂蚁金服庞大的保险布局。

但是车险互助则是做存量的车险市场,它们希望用一种新的模式将用户从车险生态圈中吸引出来,所以这也是为什么保险公司能够欢迎大病众筹,却不欢迎车险互助。

其次,正如相互宝并非保险一样,车险互助与真正的车险也有着非常大的区别。

互助是在社会和商业保险保障不足,或者新生事物风险无法得到保障的情况下出现的(比如早期的货运、车),但是相较于商业保险,互助起步晚,风险的控制能力弱,资金能力尚有差距,并且在商业保险日益完善,效率逐渐变高的今天,互助能够走多远,将来是否会被商业保险完全替代,都是要打个问号的。

02 车险互助是否有存在的价值?

如果一样事物没有存在的价值,那它势必是要被市场所淘汰的。在2016-2018年期间,市场上出现了大量的车险互助项目,但是这些项目从逻辑上来看还存在较多的硬伤,所以没有坚持下来并不会让人意外。那么,明明听起来不错的车险互助,为什么坚持不下来?

首先是用户基础较差。传统的财险公司往往都已经在车险的赛道上耕耘了数十年,目前国内的车险份额呈现三超格局,人保、平安、太保瓜分了大量的市场份额,而这几家都是上市险企,群众基础更好,所以车险互助想要从这几家公司中用新的模式抢占市场份额,难度不小。

其次是服务难以保证。价格是目前许多车主关注的焦点,但从互联网的思维去看,真正的痛点其实是服务。传统财险公司能够通过庞大的财力铺设足够多的服务网点和理赔人员,让每一位购买了车险的车主在第一时间获得服务,这是车险互助平台无法完成的。

这里可以再将车险互助和相互宝做一个对比,从发生频率上来看,大病互助是一个明显的低频高额行为,而车险互助则是一个高频低额的行为,所以车险互助在服务的要求上要比大病互助更高。

第三是资金的问题。目前的“车险互助”都存在提前付费的“资金池”模式,其管理能力和合法性存在质疑。从网络大病互助看,主流模式已经调整为发生后摊销模式,但“车险互助”的小额高频性质,决定了它只能采取资金池模式。而这样的资金池模式,不论是在法律层面还是个人车主参与后的资金安全层面,都存在不小的风险。

第四是风控能力欠佳。由于传统车险往往采取出险次年提高保费的模式,导致一些驾驶习惯较差,出险频次较高的车主保费会相对高昂,那么这部分车主大概率就会选择车险互助进行保障,这就会导致车险互助平台的综合成本上升,所以最终分摊到每个车主的金额并不一定比车险低。

最后是在盈利点上,车险互助平台相较于大病互助平台要模糊的多。大病互助的最终落脚点是通过培养用户的保险意识并且通过保险销售来转化,但是车险互助平台本身就是从车险的生态圈中挖取旧用户变成自己的新用户,所以盈利点不可能是通过车险的销售,那么大概率就是从平台管理费和车险修理服务费中抽取一定比例的费用,这样的盈利模式相对来说就比较模糊,也没有利用好这部分车主的流量资源,而且利润可能很薄。目前的情况下,车险业务综合费率居高不小,很多险企都很难盈利,车险互助项目变现和盈利能力如何也成了非常现实的问题。

所以从存在的价值上来看,我们并没有发现目前的车险互助表现出了相较于传统车险明显的优越性,在短期内,车险互助的概念意义要大于实用意义。

03 车险互助和车险未来的发展趋势

在今年7月9号印发关于《关于实施车险综合改革的指导意见(征求意见稿)》公开征求意见的通知中,银保监会对车险改革提出了新的意见,其中有一条有关于UBI的改革引起了市场的关注。

“支持行业制定新能源车险、驾乘人员意外险、机动车延长保修险示范条款,探索在新能源汽车和具备条件的传统汽车中开发机动车里程保险(UBI)等创新产品,制定包括代送检、道路救援、代驾服务、安全检测等车险增值服务险的示范条款,为消费者提供更加规范和丰富的车险保障服务。”

对于车险产品深层次的改革,目前监管的态度是正面的。而UBI也是目前许多险企或者创新保险科技机构对车险进行改革的主要方向之一。它们一般会通过建立UBI安全模型,通过监控驾驶员行车过程中的种种运行数据,如:连续驾车时间、白天行驶里程、夜间行驶里程、早晨行驶里程、黄昏行驶里程、转弯次数、转弯速度、掉头次数、掉头速度、高速国道市区道路占比、行驶区域、超速次数及时间、转弯次数、急刹车频率等来掌握车主的驾驶行为,从而为每台车按照实际的安全风险进行相应的安全管理及车险定价。

对于传统车险公司来说,市场保有量大、涉及面广,但大象转身往往不易。而对于一些新型的车险企业来说,改革就是一次进步的机会。我们也看到很多做车险互助的企业实质上切入了车险产品创新的行列之中。

这二者进行互补,是进一步盘活车险市场的方向之一。在整体互联网+大数据不断进步的环境下,利用小型车险企业在数据上的调研能力,发挥轻、快、活的优势,为车险产品的改革提出富有建设性的意见,同时再利用好大型产险企业在渠道、用户基础上的优势,才能够真正的做好车险改革这件事,所以未来小型车险企业与大型产险公司在数据、产品方面的合作也是大势所趋。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号