本文共字,预计阅读时间。

文/中国建设银行合肥电子银行业务中心 郭三敏

(本文为“2020金融文字节——银行数字化创新主题征文大赛”投稿文章。)

我国银行的电子银行业务发轫于20世纪90年代。基于政策、经济、社会和技术等环境背景,电子银行新的大发展和大升级机遇已来。此外,新冠疫情的爆发和蔓延给银行业数字化发展提供了契机。按照相关白皮书的定义,电子银行数字化升级可以理解为利用更新型先进的技术,重塑以客户为中心的创新金融产品、经营模式和业务流程[1]。我国电子银行在数字化升级中面临机遇,亦将接受挑战。

一、我国电子银行数字化进程面临的挑战

1.缺乏数字化战略共识

商业银行数字化发展效率的问题,很大程度上在于缺乏合理的战略规划共识。由于各种局限没有形成对数字化发展战略的共识。同时,银行各个部门之间受限于本部门的业务,经常很难去更好更快地去执行相关战略措施。

2.数字化推进与既有业务的冲突

由于银行本身的业务设置,数字化服务推进会淘汰一部分传统业务,影响到固有格局。数字化发展不是无源之水无本之木,需要依靠传统业务的基础拓展。电子银行的数字化模式与既有业务重叠度较大,所以处理好数字化转型与传统业务的衔接至关重要。

3.数字技术与金融创新融合不够

金融科技发展大体可以概括为是金融IT、互联网金融和金融科技数字化的三个阶段[2]。鉴于不同类型的银行资源禀赋差异,大多数银行所处的金融科技发展阶段也是层次不齐。但是目前的数字技术没有完全深入渗透到金融创新中去。电子银行面对的则是与日俱增的创新压力。而利用数字技术体系化、全局式的创新较少,多为局部、某一方面的创新。

二、我国电子银行数字化升级的横纵三步走畅想

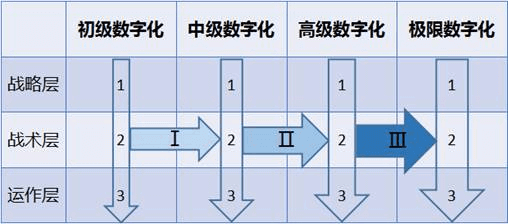

依据金融科技和业务创新的发展程度,我国电子银行数字化水平分为四个等级。第一等级是是初级数字化。即通过解决基础渠道方案,实现了基础流程自动化等。第二等级是中级数字化。中级数字化比初级数字化融入了更多的数字化思想和新型技术要素,在数字化端口服务和银行流程中实现更智能化的突围。第三等级则是高级数字化,这时候可以确保能提供全渠道数字化服务。最高等级是极限数字化,即从全渠道数字化服务过渡到完全数字化服务,能实现零接触交互和零纸质文件[3]。

我国电子银行数字化升级的横纵三步走畅想图 制图/郭三敏

在横向路径上,电子银行数字化升级路径三步走分别是,从初级数字化升级为中级数字化;从中级数字化再升级为高级数字化;从高级数字化最终升级为极限数字化。而在纵向路径上,基于公司治理的理论,分为了三大层次。第一步是战略层先实现部署;第二步是打响战术层;第三步则是落实运营层。比如,当处于初级数字化的电子银行完成了纵向路径三步走,就可以朝着横向路径迈向中级数字化发展,剩下路径升级亦如此。

三、我国电子银行数字化升级的三大层次思考

许多银行家开始畅想电子银行的数字化未来。Brett King蹭在《Bank3.0》发出未来畅想:“银行将不为我往,却为我用。”银行数字化的优势主要体现在终端轻盈、网络智能、运营云化和智能感知。下面将从战略层、战术层和运作层对我国电子银行数字化升级提出的未来思考。

1.战略层:数字化战略

数字化转型的最大障碍往往不是技术层面,而是在于战略理念层面。战略层的部署要求是全方位推进数字化战略,还要明确是将数字化作为手段还是目标。战略制定时,需要真正意识到数字化的重要性,数字化战略并不是数字化技术的简单叠加。通过银行年报资料,可以对比分析出以下7家银行的数字化战略定位差异。

7家银行数字化战略对比情况表

注:战略描述内容来自于2019年年报

2.战术层:场景化建设

丰富的场景不仅是数字化发展的制高点,还是金融业务创新的源泉。金融服务和线上线下的场景进行对接无疑是解决发展痛点的良药。合理的场景设计就是能够借助平台优势,利用数据分析进行金融产品和非金融产品交易。在战术层面,商业银行需要深耕金融生态和非金融生态场景,非金融生态场景在于渗透“衣食住行玩”等日常生活场景。从银行的角度来分析场景化建设,可以从两条主线入手。首先是业务线数字化场景,包括资产与财富管理、零售业务、对公业务和中小微业务等。第二条主线是内部管理线数字化场景,涵盖了中后台的业务流程,包括财务管理(比如财务自动化)、内控与合规管理(比如审计稽查与反洗钱)、信息安全管理(比如身份与零信任安全、数据安全、移动安全、安全态势感知)、信息科技管理(比如自助式报表分析、自助式AI建模、应用敏捷交付、数据库管理与数据平台建设、IT基础设施建设)等。

纵观2020年线上广交会,数字银行专区很好地展现了银行数字化场景初探的现状。其中,建行广东分行创建了“3D数字银行展馆”,分别从结算融资、金融直播和全球服务等向客商提供了全方位“金融云服务”。另外,建行不仅开设了传统的金融服务全流程线上应用,还开辟了“金融直播间”。除了建行的数字银行专区展示,中国银行的数字银行专区则基于动画视频和VR等技术,打造中银品牌展示、中银产品视图、中银惠贷、供采金融、跨境电商生态、全球金融动态、智能互动体验、集团多元化服务等八大板块,提供了更敏捷更全面的线上体验,从而拓宽了跨境场景金融服务内涵。这些都是最新的场景化建设探索案例,也是值得思考的下一个新型场景深耕挖掘方向。

3.运作层:敏捷化运行

电子银行平台每天产生的各种运营数据都是大数据级别的,在运维系统中能够实现高效敏捷运行,就是对战略层和战术层的最好展现。敏捷化运行一方面体现在开发过程的敏捷化,也就是实现敏捷开发模式。该敏捷开发技术加上从客户需求出发的应用和改进,有可能获得敏捷化运行的成功。以往的瀑布式研发流程在开发运作层并不能完全满足要求。另一方面,在体验过程实现敏捷化才能为客户提供高质量服务。其一,要重视云端部署,要能与云端实时连接,获得较强的计算能力,探索电子银行数字输出新范式。其二,在运作层还要同时考虑交易安全和用户体验维度,交易安全和用户体验一般成反比关系的。但是从心理学和社会学角度考虑的情感参与度与数字化使用情况呈正相关关系,这就要考虑加强数字化情感联系,把握用户心理。

(本文观点为个人研究思考,不代表作者所在单位立场)

[1] 参考Analysys易观《中国电子银行数字化升级白皮书》。

[2]谢治春,赵兴庐,刘媛.金融科技发展与商业银行的数字化战略转型[J].中国软科学,2018(08):184-192

[3] 参考微智全景《一个崭新的世界:未来数字银行报告2020》

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号