本文共字,预计阅读时间。

Kin Insurance是8月保险科技投融资的一大赢家,以3500万美元的总额度完成了自己的B轮融资。作为一家房屋险初创企业,Kin瞄准易受灾地区的房屋,为房主提供经济高效的房屋保险保障,同时致力于帮助受气候变化影响最大的房主群体解决风险保障缺口问题。Kin因其独特的目标客户群体以及强大的技术应用能力,被《快速公司》(Fast Company)评为2020年最具创新性的金融公司之一。

Kin的创立故事

- 瞄准房屋保险痛点

Kin由Sean Harper,Lucas Ward,Jason Heidkamp和Sebastian Villarreal共同于2016年创办,总部位于芝加哥。这些联合创始人都曾就职于金融机构,为公司的创立带来了很多经验。Harper的最后一家公司FeeFighters在2012年被出售给Groupon,并为Groupon Payments奠定了基础。CTO Lucas Ward是Rippleshot的联合创始人兼CTO,该公司使用机器学习来帮助金融机构检测数据泄露。拥有丰富支付和借贷经验的这支团队选择避开这两个拥挤的领域,将目光投向了保险,更确切的说是房屋保险。

联合创始人Harper认为保险是金融科技创新的下一个前沿领域。团队注意到了保险行业与金融服务其他领域相比在技术应用上仍有很大潜力。94%的房屋保险的保险单是通过当地的保险机构出售的,最数字化的流程也是在保险代理人办公室填写的电子版表格。但实际上只有40%的40岁以下的人想用这种方式购买,而这些人当前购买的房屋最多。

于是Kin创立初聚焦于保险流程的简化,通过在线获取有关人员和财产的大量信息为客户填写整个保险申请,改善用户体验。从1个小时的繁琐保险单填写、6至10次与保险公司的沟通到用鼠标点击三次完成所有流程,Kin充分应用用户和房产数据简化了传统保险流程,提供优质的风险评估服务。在此基础上,Kin继续将工作重点放在房屋保险痛点中的痛点问题,包括定价、客户服务和承保等。

- 服务高风险地区

Kin的主要业务为在灾害频发的沿海地区为人们提供房屋保险。除了常规的房屋保险外,Kin还销售洪水保险、飓风保险、房东保险、移动房屋保险、雨伞保险、野火保险、公寓保险等。目前Kin在阿拉巴马州、佛罗里达州、佐治亚州、得克萨斯州四个位于东南沿海的州开展业务,同时Kin正在向监管机构申请加利福尼亚州的市场,不断拓宽自己的业务范围。

Kin一直致力于为容易发生灾难的地区、为最需要可靠且负担得起的保险的房主提供服务。凭借其算法和数据,Kin为高风险地区以佛罗里达州为例,其98%的人口生活在容易遭受飓风和洪水破坏的沿海县,而沿海县房主中只有42%拥有洪水保险。2019年Kin将保险范围扩大到了佛罗里达州,针对低中高风险地区的房屋量身定制洪水保险。为了让房主更方便购买到洪水保险,Kin的洪水保险可以添加到房主的保险单中,因此客户只需为房屋保险和洪水保险支付一笔费用,省去了制定单独保单的额外时间和成本。计划进军加利福尼亚市场也正是因为近几年加州野火灾害频发。

- 从代理人到保险人

Kin最初是作为代理人与拥有保险牌照的保险公司合作,如得克萨斯州的SageSure、乔治亚州的Homeowners of America等,销售各公司旗下保险产品。

这种商业模式使得公司能够快速运营,并迅速将业务拓展至其他州,但也不可避免地产生一些弊端。昂贵的成本、保险公司对决策的监督、随时可能终止的代理合同等让Kin意识到继续发展需要成为一家独立的保险公司。

2018年,在专注于技术的两年之后,该公司去年花费一年多组成了经验丰富的保险团队,包括首席精算官、理赔主管和首席保险官,以协助其过渡为持牌承运人。2019年,在获得4700万美元的融资后Kin启动Kin Insurance Network,正式成为佛罗里达州的持牌家庭保险公司。目前,Kin在佛罗里达州销售自己的保险产品,在其他州仍是以代理人身份开展业务。

融资情况

2017年8月,Kin完成400万美元A轮融资,投资人包括Commerce Ventures,Omidyar Network,500 Startups,Chicago Ventures和Portag3 Ventures以及Avant,Square,Capital等科技和金融公司的天使投资人。

2019年8月,Kin从August Capital筹集到了4700万美元的融资,其他投资者包括Hudson Structured Capital Management(HSCM Bermuda)、Avanta和UChicago Startup Investment Program。这一轮新融资后,Kin融资总额已超过6000万美元,准备建立旗下位于佛罗里达州的保险公司Kin Interinsurance Network。

2020年8月,Kin宣布获得由Commerce Ventures领投的3500万美元B轮融资,参与方包括Hudson StructuredCapital Management,Flourish Ventures,QED,Alpha Edison,Allegis NL Capital,Avanta Ventures(CSAA Insurance Group的一家风险投资机构,AAA保险公司)和August Capital。截至目前,Kin Insurance的总资金已达到8600万美元。

大数据为根本:多项保险科技赋能

联合创始人兼首席执行官肖恩·哈珀(Sean Harper)表示,Kin的与众不同之处在于科技的运用。

2017年,Kin推出其新的基于AI的家庭保险推荐平台,通过提供更好,更快速,更便宜的保险建议来代替传统的保险代理。这项新技术通过将人工智能与有关家庭和客户的详尽数据集(包括5,000多个变量)相结合,提出了更好的建议。联合创始人Harper称该软件系统不仅使整个保险程序更为迅捷,还省去了许多分销与监管成本,因而对消费者来说通常更为便宜。Kin的平台也使它能够在短短一周内收集大量数据,开发和发布任何新产品,并根据世界各地的情况保持动态定价,进一步降低成本和提高效率。Kin的普通用户每年可节省约500美元。

kin的独特之处

用户通过访问Kin的网站,可以选择电子邮件或电话的方式,获取关于家庭、洪水、飓风、房东或移动房屋保险政策的报价。只需提供家庭住址,Kin就可以根据算法分析各类数据,包括房地产清单、建筑及房屋的卫星和无人机摄影等,以此评估他们的财产并提供合适的建议,房主便可以选择他们想要的合适解决方案,准备付款。系统将提取公共记录数据点,以便在几分钟内生成报价。此外,以大数据为优势,Kin将业务重点放在高风险客户上。在传统保险公司不能覆盖此类客户而退出市场时,Kin为客户提供便捷可承担的保险,并仍通过算法与数据获利。

Kin与水检测传感器制造商也有合作关系,这样在监控使用和防止泄露的产品方面,双方交易方便。在佛罗里达州,它还增加了客户的信用额度。此外,该公司与家庭安全供应商也达成了协议,为保单持有人在家庭保护和监控服务方面谋得更低的折扣。

2020年4月,Kin与科技公司Cape Analytics达成合作伙伴关系。Cape Analytics通过利用地理空间图像,计算机视觉和机器学习,为Kin提供了最全面,及时和准确的财产信息。Cape Analytics数据的集成使Kin可以为客户提供针对个别财产和险种需求量身定制的策略。Cape Analytics自动提供诸如屋顶状况,屋顶类型,树木覆盖率和游泳池的存在之类的信息,从而使Kin客户能够更快地获得正确的覆盖率。Kin使用Cape Analytics的地理空间财产情报来告知房主保险产品,并以最低的价格和最少的麻烦为客户提供最佳的承保范围,进行远程风险评估。

2020年8月,Kin与Snapsheet Claims达成合作,利用Snapsheet Claims平台实现了自动化的数字体验、从电子通知(FNOL)到结算的端到端索赔管理等,进一步简化保险流程,提供更好的理赔体验。

交互保险社:以客户为中心

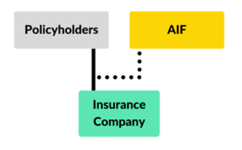

2019年,Kin获得批准在佛罗里达州建立了自己的保险公司The Kin Interinsurance Network(KIN),以交互保险社(Reciprocal Insurance Exchange)的形式经营。

交互保险是国际上成熟的保险组织形式,目前主要存在于美国、加拿大等北美国家。和相互保险类似,交互保险是一种互助类保险,具有相似风险保障需求的人将个人风险与他人进行相互交换,以实现相互帮助、共摊风险的目的。在交互保险中,进行风险交换的投保人也称作认购人(Subscriber),是公司的所有人。公司的管理由第三方进行,称作实际代理人(Attorney-in-fact),负责签发保单、处理索赔等日常业务。交互保险的经营目标是服务所有认购人,不以盈利为目的,而这恰恰是Kin的经营理念。

交互保险示意图

作为交互保险社,投保人一旦从Kin中购买一份保险,便拥有Kin的部分所有权,对公司运营拥有发言权。认购人咨询委员会(Subscribers’ Advisory Committee)会听取保单持有人的意见进而修改或制定相关决策,确保所有保单持有人能够行使自身权利。

另一方面,在索赔低于预期时,保单所有人将会获得分红,这些分红用于冲抵经营成本时投保人可以享受更低的保费。此外,KIN将保费与公司基金分离,确保所有保费用于赔付而非支付管理费用、股东分红等,进一步降低了保费。以30万美元的新建房屋为例,Kin拥有佛罗里达州最低的费率,平均每年1354美元,比第二便宜的方案(每年1399美元)便宜3%,比最昂贵的方案(每年3052美元)便宜77%。

未来展望

美国房主保险业的年收入约为1000亿美元,考虑到Kin在市场营销、技术和间接成本上的竞争优势,联合创始人Harper表示其目标是占领该市场较大份额。尽管包括Lemonade,Jetty和Quilt在内的许多初创公司正在占领租房者的保险市场,但Harper表示房屋保险的竞争减少了很多。

Kin与Lemonade、Hippo等保险科创企业都在通过线上化渠道、保险科技赋能简化投保理赔流程,提供更灵活的保险服务,但其侧重点都有所不同。Lemonnade瞄准租客保险市场,抓住客户主体年轻新用户,以此为基础逐渐拓展公寓保险及房屋保险领域服务。Hippo致力于提供智能、低价、便捷的房屋保险产品包括H0-3特殊险和H0-6公寓险,提供创新的保险产品以及便捷的投保方式。在此之外 Hippo 也提供智能家庭保险服务,通过大数据物联网等技术对客户进行安全提醒,使其规避风险。而与Hippo相比,虽然同样瞄准房屋保险市场,Kin更注重为高风险地区人们提供保险服务,依托大数据进行风险估测。总体而言,庞大的家庭保险市场为各个初创企业提供了充足的运营空间,Kin Insurance也计划再次扩大规模,并将业务扩展到更多州。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号