本文共字,预计阅读时间。

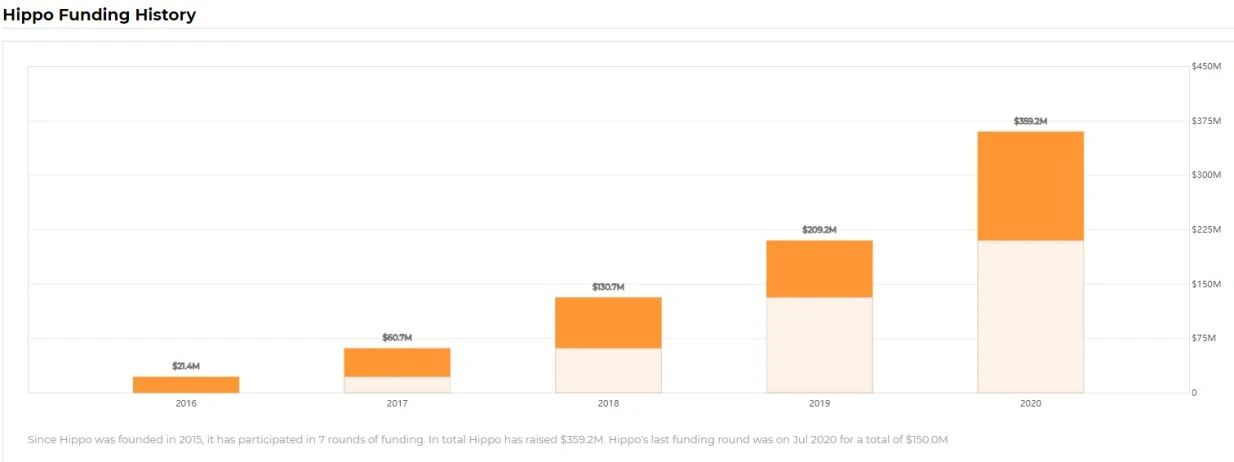

新冠疫情影响下,全球保险业受到巨大冲击,流动性紧缩。尽管如此,二季度全球保险科技投融资呈现复苏趋势,完成了共计15.6亿美元的筹资,比第一季度增长了71%。2020年7月21日,美国房屋保险科技公司Hippo宣布获得1.5亿美元E轮融资,巩固了其在房屋保险领域的保险技术领导者的地位。在此之前,Hippo已共计筹集了3.59亿美元的资金,业务估值达到15亿美元,跻身全球12只保险科技独角兽行列。

美国保险科技公司Hippo Insurance成立于2015年,2017年其开始销售其房屋保险。与寿险行业相比,保险科技在财产险领域的应用更为密集,想象空间也更为丰富。与国内规模偏小、产品单一的房屋保险市场有所不同,在保险科技赋能下,北美的房屋保险市场创新颇为活跃。从2017年销售出第一张房屋保险保单开始,Hippo深耕房屋保险这一细分领域,其业务模式颇具亮点:

- 产品简单化,保障内容符合年轻群体的需求:Hippo革新了繁琐、过时的房屋保险保障内容,将笔记本电脑等个人物品纳入保障范围,并提供在用户房屋受损时帮助预定酒店等人性化服务;

- 大数据技术实现投保流程简化和快速报价:Hippo汇集了来自Zillow、市政建筑记录、航拍图像、智能家居和IoT设备等多维的房屋信息数据来源,并与GIA Map合作,通过大数据技术实现快速报价和投保;

- 家庭物联网与房屋保险:Hippo的保单附带免费的智能家庭监控系统Hippo Smart,利用物联网技术监控温度、烟雾、一氧化碳、是否漏水等情况,并通过手机通知房主。

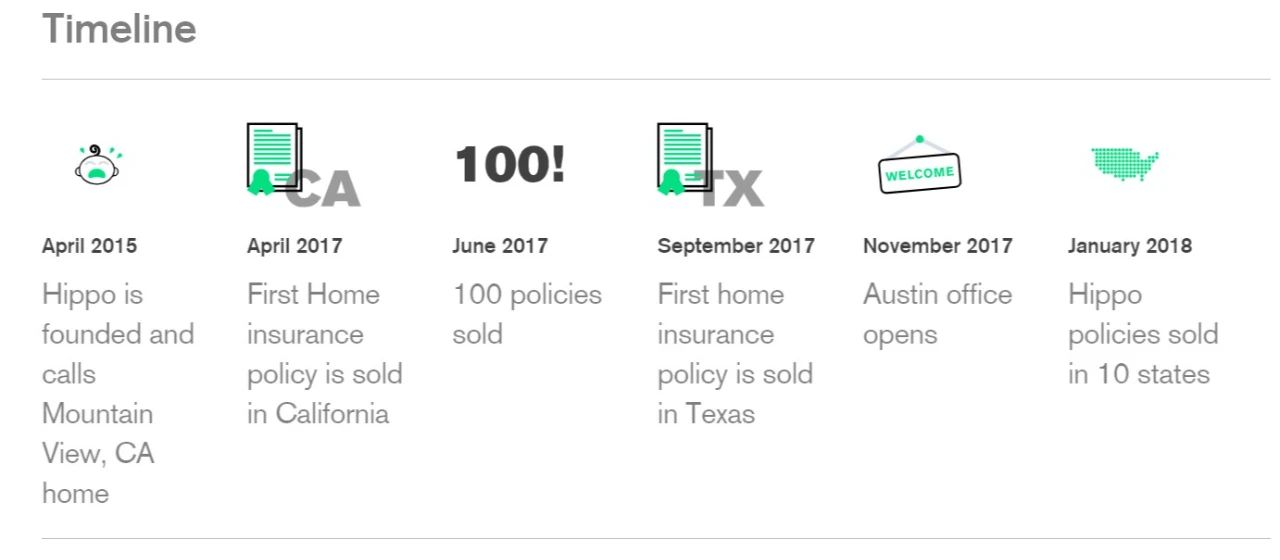

图:Hippo时间线(来源:Hippo官网)

投融资与收购情况

2020年7月21日,Hippo宣布获得1.5亿美元E轮融资,本次融资将主要用于Hippo扩张业务,加大团队建设和支持技术运营,该公司希望在明年将服务覆盖95%的美国用户。目前Hippo Insurance有29名投资者投资,其中有6名主要投资者。Hippo已经在7轮融资中筹集了总计3.59亿美元的资金,业务估值达到15亿美元。

来源:Owler官网

2020年6月3日Hippo收购Spinnaker Insurance,这是一家在50个州获得许可的财产和意外伤害保险公司。这项战略交易将使Hippo扩大其家庭保险和智能家庭监控套件的销售地域范围。而Spinnaker不是Hippo收购的第一家公司,早在2019年,Hippo收购了家庭维护初创公司Sheltr,以为其客户提供数字家庭保险服务。Sheltr的家庭预防性维护服务,技术性房屋评估和房屋外部监控服务等服务完全迎合了Hippo的整体战略和产品定位。

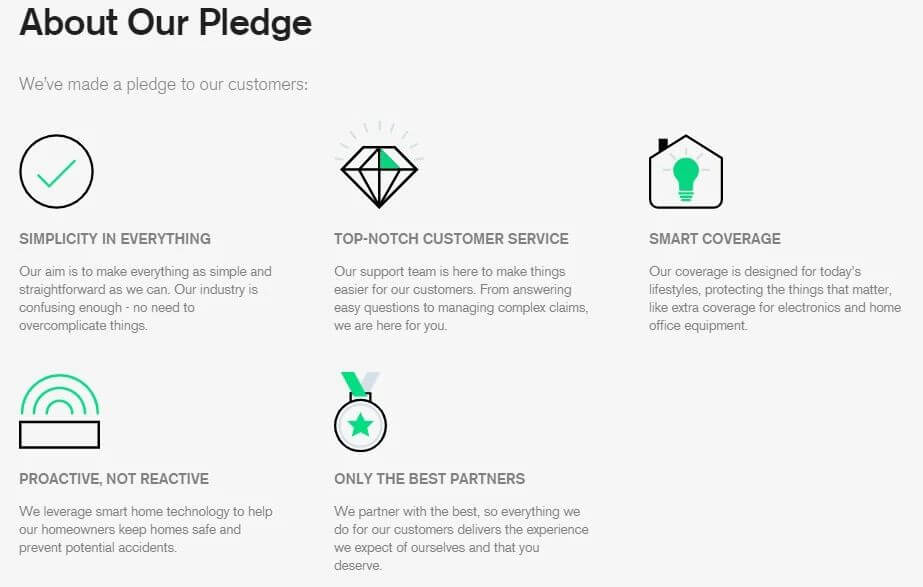

Hippo五个维度愿景

Hippo致力于实现流程自动化和现代化,应用技术为家庭提供简单、智能、便捷的新型房屋保险:

来源:Hippo官网

SIMPLICITY IN EVERYTHING(简化流程)

Hippo认为传统的房屋保险单通常以繁琐的流程出售,其中涉及了繁琐的文书工作以及关于用户房屋的复杂问题,如天花板高度和厨房台面材料等。Hippo收集大量的房屋信息数据并运用大数据技术进行分析,以简化投保流程,实现快速报价。其官网显示用户可以在不到一分钟的时间内获取报价,并在短短5分钟内实现在线购买保单。

Hippo汇总了来自多个可信的房屋信息数据来源(例如Zillow,市政建筑记录,航拍图像,智能家居和IoT设备等)的数据,利用热成像和卫星图像以及AI,机器学习和公共记录中的图层,对用户的房屋进行了快速且准确的评估,包括最近改建情况,游泳池等,同时还考虑了当地市场劳动力和材料成本等因素。Hippo使用公共数据源数据来预先填充数据,可使得投保人需要填写的问题从50-150个问题减少到8至15个问题。用户只需要填入必要信息,并确认Hippo已自动填充的信息,即可快速获得报价。

2019年Hippo与地理空间信息提供商GIA Map达成数据合作伙伴关系,Hippo可运用GIA Map的实时地理空间数据更高效的整合其保单管理系统,投保流程和年度续保评估。这种伙伴关系使Hippo能够快速准确地更好地了解承保风险和价格,同时也能够主动管理保单和提供客户服务。

TOP-NOTCH CUSTOMER SERVICE(优质客户服务)

近期Hippo推出免费虚拟远程维修服务Hippo Home Care服务,旨在帮助用户更好地进行预防性家庭维护,节约用户的时间,金钱和精力。

来源:Hippo官网

- 预定免费家庭检查服务:Hippo Home Care可以协助用户进行家庭维护。用户仅需预定一个免费的家庭检查服务并选择检查时间,即可直接与Home Pro视频对话。Home Pro可以回答用户的问题,或帮助用户检查房屋的关键区域,以确保其运行顺畅。

- Home Pro远程客服:训练有素的Home Pro可以提供数百种服务,其在用户方便时,在虚拟环境下指导用户观察整个住所,提供房屋护理和预防性维护提示,并远程逐步指导客户如何解决问题。

- 联系当地专业人士:当用户房屋需要专业服务或维修人员时,用户可与Home Pro联系,以固定价格预订已经通过Hippo审查的服务提供商,以现场解决用户问题。

SMART COVERAGE(智能保障)

Hippo认为传统房屋保险在保障范围上存在一定的滞后性且不透明,无法充分保障现代设备和家用电器,致使近三分之二的美国家庭保险不足,近四分之三的消费者错误估计了他们需要多少保险。基于这样的行业现状,Hippo开发了首款智能家居保险产品以更适合现代人们的生活方式。

来源:Hippo官网

Hippo去掉过时的保险保障,设定现代房屋保险的新标准,增加九大保障:

- 电脑+家庭办公室保障:与传统的计算机和家庭办公设备策略相比,保障金额限制高出4倍。

- 电器+电子设备保障:扩大覆盖范围,可维修或更换所有电器或电子设备,例如家用电器,HVAC设备,热水器,电视等。

- 智能家居升级:每个房主在购买新保单时都会获得免费的智能家居监控系统。

- 人工费用:Hippo为那些使客户的房屋保持平稳运转的重要人员提供保险,保障包括房屋清洁工和保姆等。

- 漏水保障:保障包含自来水以及从下水道和下水道溢出的水造成的损失。

- 管道保障:发生事故或磨损时,增强对房屋与街道之间的燃气管道,用水管道和下水道连接的保护。

- 重建成本保障:发生灾难性事件后,如果劳动力或材料价格飙升,保障将提高25%,以进行重建。

- 重置费用保障:重置费用保障基于当前物品重置成本,而不是基于折旧价值。

- 地方法规变更:保障由于当地法规变更而增加的成本。

PROACTIVE, NOT REACTIVE(主动保单管理)

Hippo认为传统房屋保险的用户和保险公司的联系是低频的,除了在购买保险支付保费和提出索赔之外几乎没有任何互动,Hippo希望打破这种传统模式,提高和用户的沟通频次融入用户的生活,真正做到将保险产品转化为一种服务,提升用户体验。同时利用物联网和大数据,主动进行保单管理以降低风险,而非仅仅是在出现索赔时被动地支付索赔。

2017年Hippo制定了以下战略:

- 直接向消费者销售保单而非依靠代理人销售

- 减少过时的保险保障,例如银器和居家保险箱中的股票证书,而是增加现代保障,例如笔记本电脑,漏水等

- 利用数据通知用户他们拥有的家用设备所面临的风险,并与他们进行持续沟通,指导用户降低风险

- 建立更多的持续关系,提供增值服务,例如新客户收到的基于IoT的水泄漏检测设备

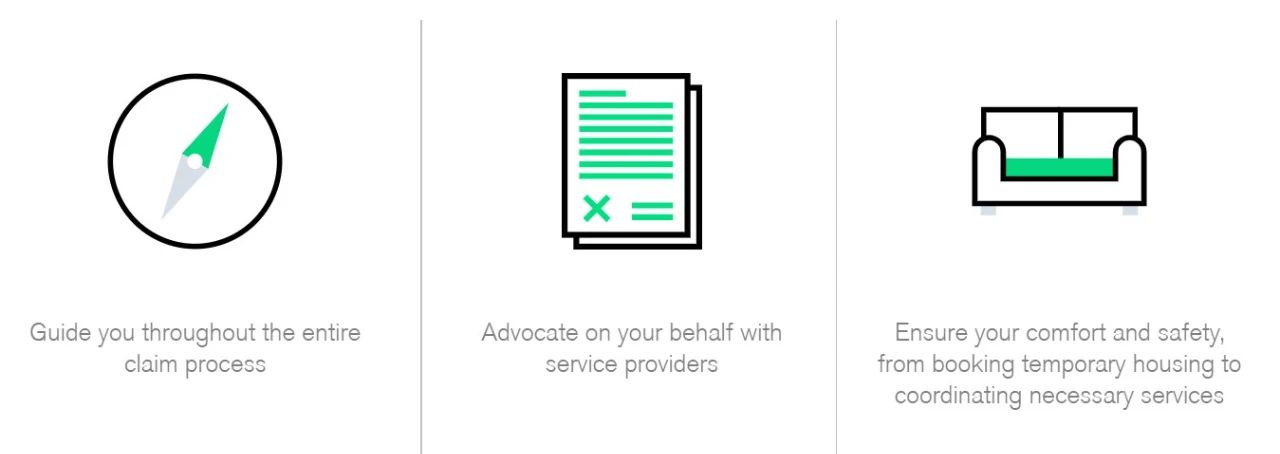

- 更人性化的理赔服务,成立了一支理赔专员队伍,为用户提供全天候的电话服务,并提供在用户房屋受损时帮助用户预订酒店,协助用户监督维修承包商维修进程等服务

来源:Hippo官网

Hippo房屋保险保单还附带免费的智能家庭监控系统Hippo Smart,该系统利用物联网,可以监控温度,烟雾,一氧化碳,是否漏水等情况,然后通过手机通知房主,以降低用户的房屋遭受火灾,水灾和盗窃等风险的概率。

ONLY THE BEST PARTNERS(优质合作伙伴)

Hippo一直与顶级保险合作伙伴合作,以确保保单的安全性,其所合作的保险公司都至少被贝氏评级AM. Best评为A-(优秀)。

来源:Hippo官网

Hippo的定位是一家MGA(managing general agent),与持牌保险公司合作以利用其授权来销售保单,而保险公司则负责承保流程和索赔管理,这样既可以规避一些监管风险,同时能够借助这些平台拓展自己的业务。而Hippo已于2020年6月收购了自2017年以来的合作伙伴Spinnaker。目前Hippo在AZ,CA,CO,NV,OR,UT和WA洲的房屋保险业务由Topa Insurance Company承保,在AL,AR,AZ,CA,CO,CT,GA,IL,IN,KS,KY,MD,MN,MO,MS,NH,NE,NJ,NM,NV,OH,PA,SC,TX,TN,VA和WI洲的房屋保险业务由Spinnaker Insurance Company承保。

2020年2月Hippo扩大其再保险业务,宣布其多元化的再保险公司小组,其中包括Arch,Markel,RenaissanceRe,TransRe以及目前正在为它提供再保险服务的再保公司,新的再保险结构将使得Hippo能够扩大业务范围并吸引更多客户。

公司评价

Hippo简化投保和索赔流程,去掉过时老旧的保险保障,积极运用物联网技术为客户提供优质服务和风险控制,从五个维度创新房屋保险,给当前传统房屋保险注入新的活力。同时Hippo出售的房屋保险比同类保险产品便宜多达25%,具有价格优势。但值得注意的是,Hippo降低成本的方式主要为省去中间的代理商和办事处,对于其采用的物联网、AI、图像处理等技术是否对业务增长和成本控制有直接影响还有待考量。

主要竞争对手

目前Hippo的主要竞争对手为Lemonade,Kin和Openly等保险科技初创公司,这几家公司均为财产保险领域有巨大上升潜力的保险科技公司,运用科技赋能保险行业,提升保险服务质量,简化投保理赔过程,但几个公司各有创新性的业务关注点。

来源:Owler官网

Lemonade主要是以向年轻新用户群体销售租客保险为切入点,其希望与用户共同成长,从租客保险出发逐步扩张保险领域,并且创新性的提出Giveback机制,与客户建立相互信任机制。Kin侧重于为易受灾地区的房主提供经济的房屋保险保障,帮助高风险地区房主解决风险保障缺口问题。而Openly是一家数字化高端房屋保险初创企业,侧重提供独家定制的具有竞争力的高端房屋保险。这些公司在多方面创新财产保险领域,为该领域注入新的活力,同时公司们在各自创新领域逐步发展,逐步提升其在财产险领域的市场份额和竞争力。

国内家财险市场

市场规模

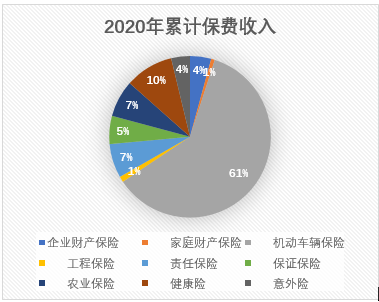

根据银保监会披露的数据,截止到2020年8月,财产险2020年累计原保险保费收入为9394亿元,其中家财险累计保费收入为65亿元,仅占累计原保险保费收入的0.069%。

来源:根据银保监会披露数据整理(注:截止至2020年8月)

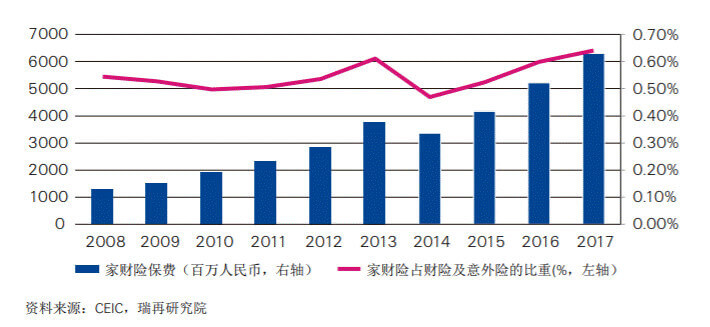

根据瑞再研究院18年披露的数据,中国家财险保费收入持逐年增长状态,年均增速为19%,与财产险总保费增速基本一致,但其占财产险总保费收入较低,相对于机动车辆保险和企业财产保险的持续快速发展而言,我国家财险的发展存在险种老化、有效性不强、投保率低、市场规模小、业务比重小、发展缓慢等问题。

图:中国家财险保费收入及占比变化(2008年-2017年)(来源:瑞再研究院报告)

保障内容

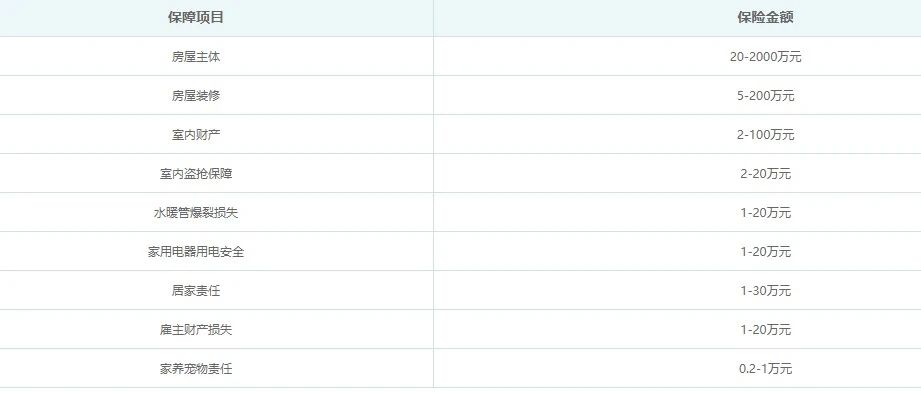

家财险是我国财产保险传统的“老三险”(即家财险、企财险和车险)之一,其保障范围一般包含房屋及房屋装修、家用电器、床上用品、服装、家具等,附加险可包含有盗窃、抢劫和金银首饰、钞票、债券保险以及第三者责任保险等。

图:“平安家庭财产保险”保障计划(来源:平安保险商城官网)

存在问题

根据瑞再研究院报告,消费者选择不购买家财险的主要原因为:

- 保单条款和条件复杂,难以理解家财险所提供的保障

- 家庭财产价值难以衡量,使得购买过程繁琐

- 市场上家财险产品过于同质、难以选择合适产品

- 理赔过程比较冗长和复杂

- 缺乏合适的家财险产品

发展空间

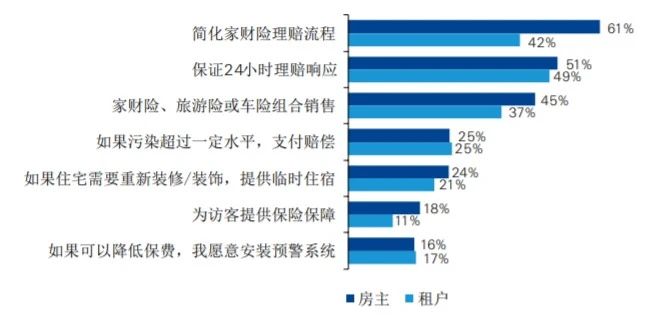

根据瑞再研究院报告,消费者认为可以在简化理赔流程、提高理赔服务质量(包括提供临时住宿和储藏空间)等方面完善家财险。

图:家财保险产品可以改善之处(来源:瑞再研究院报告)

结语

目前我国家财险市场存在险种老化、有效性不强、投保率低、业务比重小、发展缓慢等问题,亟需更新产品保障内容、简化理赔流程、提高理赔服务质量等举措,Hippo从五个维度重塑房屋保险领域,对中国的房屋保险市场具有一定的借鉴意义。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号