本文共字,预计阅读时间。

2020年8月,最高人民法院(以下简称“最高院”)发布了新修订的《关于审理民间借贷案件适用法律若干问题的规定》(以下简称《民间借贷司法解释》),本次修订最大的变化是调整了民间借贷的利率上限,将24%、36%的复合利率上限大幅降低为4倍LPR的简单利率上限,这一变化极大地改变了民间金融的生态。2020年9月,浙江省温州市瓯江区法院将4倍LPR利率上限应用于金融借贷合同纠纷的案例更是引起了金融机构的极大不安,民间借贷4倍LPR上限能否适用于金融借贷成为一个热点话题;而信用卡业务的透支利率普遍高于4倍LPR,尤其成为各大商业银行信用卡中心的关注焦点。

一、民间借贷利率上限如何扩张到金融借贷

1995年发布的《商业银行法》 第38条规定“商业银行应当按照中国人民银行规定的贷款利率的上下限,确定贷款利率”,当然,《商业银行法》仅针对商业银行有效。而《民法典》生效前的1999年《合同法》在204条规定“办理贷款业务的金融机构贷款的利率,应当按照中国人民银行规定的贷款利率的上下限确定”。《合同法》则将人民银行制定贷款利率上限的权利扩张到所有的持牌金融机构。人民银行也在切实履行其确定金融贷款利率上下限的权力,只不过随着国家利率市场化的进程,人民银行逐步减少其对利率上下限的管控,更多的是将管控利率上下限的权力交由市场决定,2013年人民银行发布的《关于进一步推进利率市场化改革的通知》中则提到“全面放开金融机构贷款利率管制”,可以说除了房贷、信用卡等少数领域,人民银行已经彻底放弃对于金融借贷的利率上限管控。

而民间借贷则不同,没有任何一部法律宣布民间借贷的利率上限是由某个机构制定,而最高院也是基于其审判实践需要逐步发展形成了民间借贷的利率上限制度。1952年最高院发布的《关于城市借贷超过几分为高利贷的解答》,明确了“私人借贷利率一般不应超过三分”这一规定,但最高院的态度,并不是对于民间借贷利率设定的硬上限,该文件后文表明“人民间自由借贷利率即使超过三分,只要是双方自愿,无其他非法情况,似亦不宜干涉”。在改革开放后,大量的民间借贷纠纷涌入法院,1991年发布的《关于人民法院审判借贷案件的若干意见》正式确定了现行民间借贷利率上限的基本框架为“最高不得超过银行同类贷款利率的四倍”的模式。随着利率市场化改革,2015年《民间借贷司法解释》参考当时的借贷利率4倍而确定的基础性借贷利率上限固定为24%与36%的两线三区固定模式。而在《民间借贷司法解释》的最新修改中,借贷利率又重新回到了4倍利率模式,只是锚定为LPR。无论2015年版还是2020年《民间借贷司法解释》都在首条规定:“经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本规定。”所以在理论上,人民银行设定金融借贷设利率上限,最高院设定民间借贷利率上限的利率上限双轨制并行不悖,互不干扰。

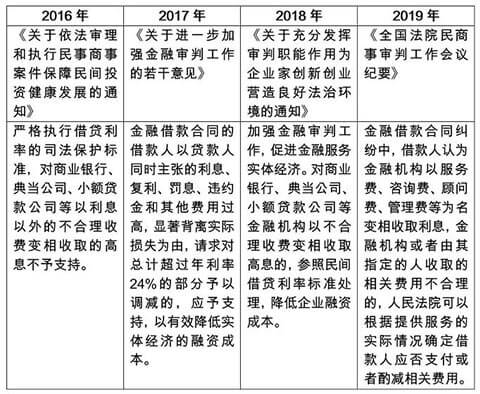

然而,在《民间借贷司法解释》制定一年后,最高院开始每年发布一个涉及民间借贷的司法意见都涉及金融借贷利率上限的司法审查(表1),2016年发布的《关于依法审理和执行民事商事案件保障民间投资健康发展的通知》(以下简称《民间投资通知》)拉开了人民法院审核金融借贷利率的序幕,虽然并未涉及具体的判断标准,而是笼统以“不合理收费变相收取的高息”,但是实践中,各地法院开始大量使用民间借贷的利率标准进行审判。2017年发布的《关于进一步加强金融审判工作的若干意见》(以下简称《金融审判意见》)明确提出以年利率24%作为界限审查金融借贷的利率上限。2018年发布的《关于充分发挥审判职能作用为企业家创新创业营造良好法治环境的通知》(以下简称《营商环境通知》)则是对2017年《金融审判意见》的再次强调。2019年发布的《全国法院民商事审判工作会议纪要》(以下简称《九民纪要》)相比于2017年和2018年的司法意见,其判断标准又有了些许变更,又回到2016年的《民间投资通知》的模式,以不合理收费作为标准,不再设定确定的利率上限,然而在实践中其效果并不显著,大多数依旧沿用《金融审判意见》的思路。

表1 最高院发布关于民间借贷的司法意见都涉及金融借贷利率上限

二、民间借贷利率上限如何应用于信用卡业务

2017年发布的《金融审判意见》与2018年发布的《营商环境通知》将民间借贷利率上限准用于金融借贷的政策性目的说明为“降低企业融资成本”“降低实体经济的融资成本”。信用卡业务作为一项消费金融业务,并不涉及企业融资,所以从逻辑关系来说,并不应当将其纳入到对其利率进行司法审查的范围之内。然而非常遗憾,2017年之后在司法实践中参照民间借贷利率上限对信用卡业务利率进行审查就成为司法界一个较为通行的处理方式(在此需要明确的是,法院审核时将透支利息、违约金等统一作为利率来计算利息)。在审查信用卡利率时,民间借贷利率上限往往通过四种方式起作用。

第一种方式是使用民间借贷利率上限与金融借贷约定利率进行比较,以说明其有违公平原则。而这一方式最为著名的案件就是信用卡滞纳金违宪案——2015年成都市高新技术产业开发区人民法院判决的中国银行成都高新区支行与沙某某信用卡纠纷案。在该案中由于持卡人并未归还本金,导致每期滞纳金成为下一期利息的本金,滞纳金与本金的比值年化超过60%,法院认为滞纳金本质是贷款利率,然而由于滞纳金的比例符合《银行卡业务管理办法》第22条的规定,并不能以直接违法违规为由对贷款利率进行调整。法官引用《宪法》第33条“中华人民共和国公民在法律面前一律平等”,但现实是一方面,国家以贷款政策限制民间借款形成高利;另一方面,在信用卡借贷领域又形成超越民间借贷限制一倍或者几倍的利息。这显然极可能形成一种“只准州官放火,不许百姓点灯”的外在不良观感。基于平等原则,应当实现对于两者的统一管理,将民间借贷利率上限扩张适用于信用卡借贷当中。

第二种方式是使用个案化的分析,按照《合同法》违约金酌减规范中嵌套使用民间借贷利率上限。与之相关的一个著名的案件,是央视主播诉建设银行案,2017年北京市第二中级人民法院审判的李晓东与建设银行信用卡中心信用卡纠纷案。在该案中,由于持卡人部分延迟还款导致信用卡逾期,逾期发生后所有消费不享受免息期,利息按照合同规定应是所有消费从消费之日起计算,由此少量的未还款形成了大量的利息,导致利率数值偏高。法院因此认为“未偿还部分款项69.36元自首次消费记账日至该款项实际偿还日的利息损失。……本院参考《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》规定的有效利息约定上限标准即年利率36%,核算的银行利息损失金额为3.40元,显著低于按照本案计息条款计算的利息金额317.43元”。由此法院认为,民间借贷利率上限作为衡量银行损失的标准,现有利息标准已经显著背离银行的实际损失,那么可以按照违约金酌减的规范进行计算。

第三种方式是直接按照2017年的《金融审判意见》,主张金融机构的利率应当参照民间借贷利率上限。大多数对利率上限进行调整的判决都是在说理部分使用《金融审判意见》,对总计超过年利率24%的信用卡违约费用予以调减,大多数按照这一思路进行审判的案件中并不对《金融审判意见》中所要求的“利息、复利、罚息、违约金和其他费用过高,显著背离实际损失”这一要件进行审查和说理,而是直接机械地适用民间借贷利率上限。

第四种方式是认为依据体系解释,信用卡业务也应当有利率上限,其上限参照民间借贷利率上限。部分判决采用这种裁判路径,这一裁判方式并不像第二种方式那样细致地进行违约金酌减的分析,其仅依据体系性解释推导出信用卡业务应当具有利率上限之后,直接适用这一利率上限,其裁判方式更类似于第三种方式是一种简单机械适用利率上限的模式。这种方式产生的原因可能在于其实质上参考了《金融审判意见》,但是碍于《人民法院民事裁判文书制作规范》要求:“裁判文书不得引用……关于审判工作的指导性文件、会议纪要……作为裁判依据,但其体现的原则和精神可以在说理部分予以阐述”,法院并不能直接引用《金融审判意见》,从而导致在说理上与第三种方式有所区别,但是在裁判方式和请求权基础上和其完全一致。

三、4倍LPR时代的信用卡利率上限

在利率上限为24%的年代,参照民间借贷利率上限对信用卡利率进行调整,所调整的部分主要是信用卡的违约金;而在利率上限为4倍LPR的年代,信用卡透支利率本身就有很大可能超过4倍LPR的上限,而信用卡的透支利率范围由银发〔2016〕111号《关于信用卡业务有关事项的通知》规定为:“透支利率上限为日利率万分之五,透支利率下限为日利率万分之五的0.7倍”,这一利率水平相当于年化12.78%至18.25% 。若继续参照民间借贷利率上限确定信用卡业务的综合利率,将会导致信用卡业务的巨大变革。

当然,最高院不应该也不能采用4倍LPR作为信用卡利率上限。金融借贷的利率上限的规范来源是民法典要求的“禁止高利放贷,借款的利率不得违反国家有关规定”,国家有关规定则是由《商业银行法》限定为“商业银行应当按照中国人民银行规定的贷款利率的上下限,确定贷款利率”,那么人民银行的利率上下限则是由《关于信用卡业务有关事项的通知》设定的。在法律上,信用卡的透支利率已经由人民银行确定了,法院不得对有权机关确定的利率上限进行调整。从私法的角度看,法院通过4倍LPR调整透支利率上限缺乏相应的请求权基础。从公法的角度看,法院通过4倍LPR调整收支利率上限,违反了《立法法》规定的权力格局。

直接将4倍LPR的上限适用于信用卡业务,已然面临着与法定上限冲突这一无法解决的问题,那么信用卡业务的利率上限在现实中应当适用何种标准?有三种可能的思路选择。

一是自然是按照利率市场化的进程,依据人民银行的安排,除了在已经设定利率上限的领域以外,其他的收费项目及利率可以采用自主定价通过市场竞争进行决定。从逻辑上这一思路具有无可辩驳的正当性,也完全符合市场经济的逻辑。但明显被司法系统所抛弃,毕竟司法机关并不处于利率市场化改制的一线,一个体现就是利率市场化从未出现在任何司法解释中,甚至在司法文件当中也出现的极少。体现在2020年最高院、发改委共同发出的文件《关于为新时代加快完善社会主义市场经济体制提供司法服务和保障的意见》(法发〔2020〕25号)声明“统筹兼顾利率市场化改革与维护正常金融秩序的关系,对于借贷合同中一方主张的利息、复利、罚息、违约金和其他费用总和超出司法保护上限的,不予支持。”这其实表明最高院一以贯之的态度还是需要对利率市场化之后的利率状况进行司法审查的,当然,这也是司法权的权力性质的体现。

二是延续2017年《金融审判意见》的思路,继续以24% 作为对信用卡业务所涉真实利率情况进行判定的标准。尽管《民间借贷司法解释》已经修改,但是2017年的《金融审判意见》并未废止,可以继续依法准用24% 的上限。当然多数现有案例机械的准用24%的民间借贷利率上限,是对《金融审判意见》的系统性误用:《金融审判意见》的表述为“金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际损失为由,请求对总计超过年利率24%的部分予以调减的,应予支持”,从该条款可知,消费者证明需要达成的证明事实是“利息、复利、罚息、违约金和其他费用过高,显著背离实际损失”,当事人未能完成这一事项的证明,法院不得径自对利率上限进行调整。

三是按照2019年《九民纪要》的思路,采用个案化的方式,根据提供服务的实际情况来确定是否需要进行违约金酌减。这种违约金酌减的方式从立法的角度是一个能兼顾公平性和经济性的立法选择,能够实现在具体案件中对不同任务的衡平的需求;然而从实践中看,这一审判模式会造成极大的不确定性,需要更加细致的裁判指引。

笔者认为第三种思路值得推广。其一,对信用卡这一金融借贷业务,能够维持法定的金融借贷利率与民间借贷利率双轨制管理的基本格局;其二,可以对合同的具体条款进行个案化的审查,为信用卡领域的创新留出足够的空间;其三,对银行的业务活动中的行为进行审查,促进银行规范化开展业务。在具体审判中,一方面,要关注长期以来信用卡市场已经形成了稳定的市场秩序,结合信用卡交叉补贴的特色,以信用卡行业的通行标准整体性判断规则本身是否合理;另一方面,对个案中银行是否履行其告知义务,是否做了足够的债务提示等来判断个案是否合理。出于统一裁判尺度考量,最高院应通过编纂指导性案例或者是公报案例的形式明确此类规则审查中的关键点与重点。

(作者系南昌大学法学院讲师、法学博士)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号