本文共字,预计阅读时间。

文/清华大学五道口金融学院建树金融学讲席教授、清华大学金融科技研究院副院长、清华大学国家金融研究院资产管理研究中心主任余剑峰

资本市场上存在信息不对称问题,一方可能比其他方拥有更多的信息优势。在本文介绍的论文中构造了一个多资产的信息不对称模型,这一复杂模型与一个简化的信息完全的税收经济相等价。研究证明,简化的税收模型可以用来解释分散化不足的现象,也可以运用到业绩评价中,为业界提供理论依据。

模型设定

模型设定市场中存在多个地点(如中国、美国等多个国家或股票、债券等多个资产类别),每个地点有两类投资者(普通投资者和骗子)、两类公司(普通公司和皮包公司)。在交易未开始时,每位普通投资者拥有的资产是当地所有普通公司的等权重组合,而每个骗子则拥有本地一家皮包公司的全部股票(现实世界中,皮包公司可能是一家盈利能力较低的劣质企业,普通公司是一家具备稳定现金流的明星企业)。普通公司将其产出作为股利发放给投资者,由于皮包公司没有任何产出,其发放股利为零。模型还假定,每个地点的每家公司的股票都可以被交易,因此位于本地的投资者可以购买其他地点公司的股票。同时,市场中存在无风险资产。

如果信息完全公开,投资者可以清楚地了解到每家公司的真实情况,那么普通投资者就不会购买皮包公司的股票,因为投资皮包公司不能获得股利。然而资本市场上存在着信息不对称的问题,投资者大多通过公司发布的财务报表、第三方机构发布的分析报告等去了解一家企业的经营状况。与管理层相比,投资者拥有的信息较少,处于劣势。

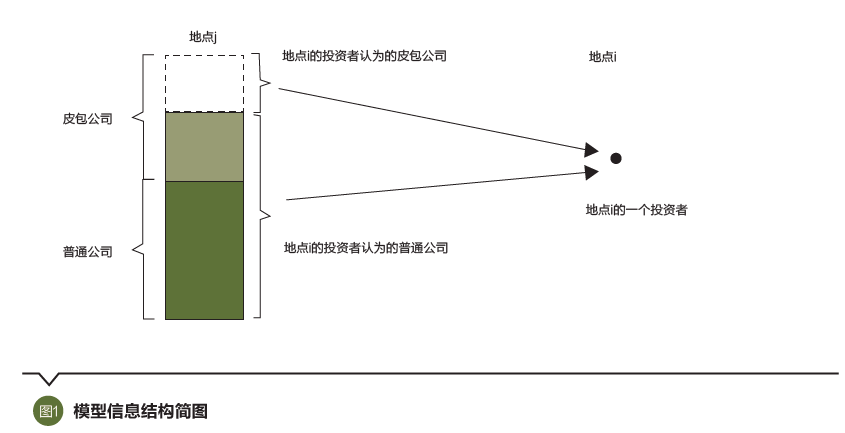

在模型中,我们假定对于每个地点的每家公司,投资者都会收到一个信号:如果一家公司是普通公司,那么信号也会表明其为普通公司;如果这家公司是皮包公司,那么有一定的概率信号会表明其为普通公司,概率的大小即信号的质量与公司和投资者所处的地点均有关。信息结构简图如图1所示。

投资者根据接收到的信号、观察到的价格等,在考虑其他人行动下通过交易无风险资产和各地点公司股票来最大化期望效用。普通投资者是价格接受者,他们在既定价格下进行最优选择。对于骗子而言,由于他们拥有一家皮包公司的全部股票,他们有很强烈的动机去交易其中一部分股票,使得皮包公司的股价与本地区普通公司股价相同,这样普通投资者不能通过价格信息区分出两类公司,骗子便可以将没有任何价值的皮包公司股票出售给普通投资者。

税收等价

如果投资者将某地的一部分皮包公司错认为普通公司,他们从这部分公司的股票中将得不到任何红利。我们可以将其等价地视为对投资者征收的一种税。信号的质量越低,投资者越有可能将皮包公司错认为普通公司,他们所得到的红利越低,被以“税收”方式拿走的所得越多,等价税率越高。并且税收具有再分配性质,交易并未破坏任何资源,而是以税收的形式将它们再分配给骗子。

根据上述想法,笔者及其合作者研究证明,前述复杂的多资产信息不对称经济可以等价为一个简化的信息完全的税收经济。在这个简化经济中,每个投资者面临一个与所处地点以及投资的公司所在地点相关的税率。

通过税收等价模型,可以得到一些结论。例如,投资者有很强的动力将资产分配到具有信息优势的地点,因为在这些地点投资者面临的隐含税负较低。进一步地,如果实际税负较为严重,超过分散化投资带来的好处,投资者可能仅将资产分配到某几个地点(如前所述,可能为某几个国家或某几类资产),这也与现实世界中一些现象相吻合。

模型应用:业绩评价

由于每个投资者在各个地点具有不同的隐含税负(信息优势),他们持有的投资组合不同,所获得收益也不同。从局外人的角度,我们无法直接了解投资者的信号质量,只能从投资者持有的投资组合收益间接推测。与一定基准相比,投资者持有的投资组合收益越高,他们的信号质量越高,一般更认为其具有优秀的选股能力。因此上述模型可以很自然地被运用到业绩评价中,为业绩评价基准的选取提供理论依据。

笔者及其合作者运用简化税收模型,经过详细推理,得出以下结论:首先,将投资策略的超额收益回归到所有资产等权重构造的市场组合的超额收益,所得到的截距项(CAPM Alpha)不能识别出投资者的信息优势。如果投资者不具备任何选股能力,即不具备任何信息优势,仅等权重购买某个地点的所有公司股票,那么他们可能获得正的CAPM Alpha;相反,一些基于信息优势的主动策略可能获得负的CAPM Alpha。其次,有效的业绩评价基准应当使被动投资策略的Alpha为零,业界常用的Style Alpha满足该要求。此外,在模型设定下,投资者仅投资于某几类资产,正确的业绩评价基准不必使以全部资产构造的被动投资策略Alpha为零,仅须让以投资者投资的这几类资产构造的被动投资策略Alpha为零。这一结论对现实有重要的参考意义,如果一个资产管理者仅投资中国的股票,那么评价其业绩时,只须考虑基于中国股票市场的被动投资策略即可。

原论文《金融交易的阻碍:理论与应用》(Impediments to Financial Trade: Theory and Applications)由作者及加州大学伯克利哈斯商学院Nicolae Gârleanu教授、加州大学洛杉矶分校安德森管理学院Stavros Panageas教授共同完成,刊发于《金融研究评论》(Review of Financial Studies)2020年第6期。本文刊发于《清华金融评论》2020年9月刊,2020年9月5日出刊,编辑:谢松燕。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号