本文共字,预计阅读时间。

11月2日, 中国银保监会会同中国人民银行等部门起草了《网络小额贷款业务管理暂行办法(征求意见稿)》(下称《新规》)。《新规》从注册资本、单户贷款余额、资金用途、联合放贷等方面都对网络小贷公司进行了要求,在此情况下,现存网络小贷公司又将如何寻求出路?

新规的出台毫无疑问是拉高了网络小贷的门槛,相比之下,即使受到4倍LPR影响,消费金融的牌照也变成了香饽饽。

下面将消费金融公司试点管理办法(修订稿)和网络小贷新规进行对比。

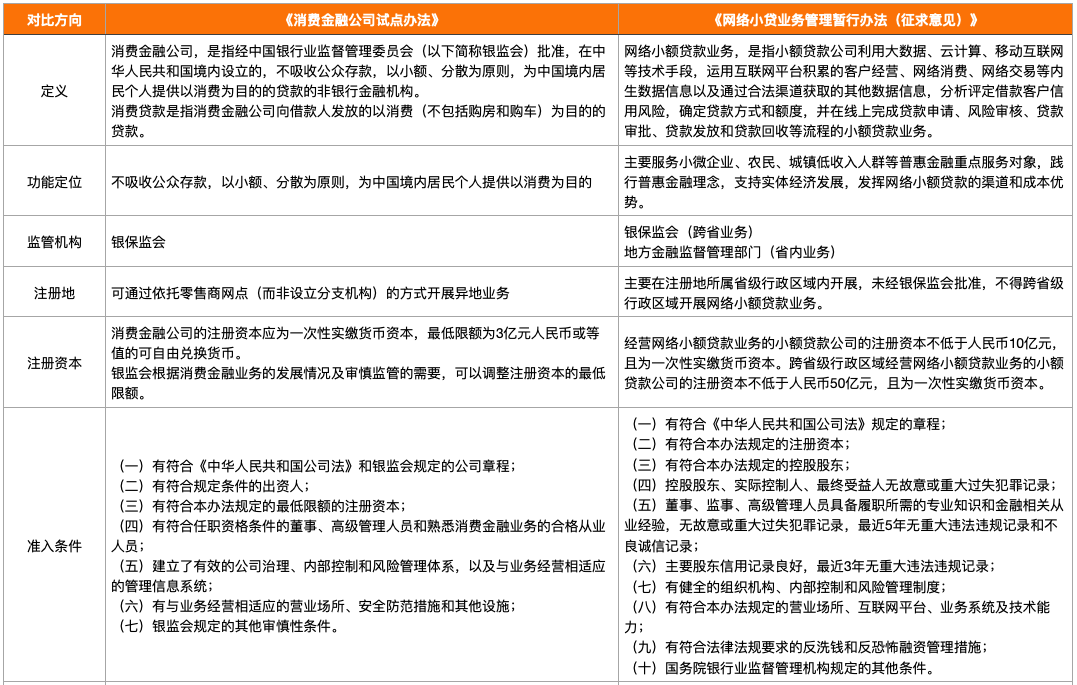

对比来说,消费金融监管办法与网络小贷比较接近,消费金融偏向对业务的监管,网络小贷偏向对公司的监管。

从功能定位上来看,消费金融公司面对的人群更广,网络小贷则主要服务小微企业、农民、城镇低收入人群等普惠金融重点服务对象。

从注册地来看,消费金融公司在四地试点后,已经逐步取消“一地一家”的限制,并可以通过依托零售商网点(而非设立分支机构)的方式开展异地业务。新规下,小额贷款公司则被限制主要在注册地所属省级行政区域内开展;未经国务院银行业监督管理机构批准,不得跨省级行政区域开展网络小额贷款业务。

从监管机构来看,消费金融公司一直隶属于银保监会监管,开展地方网络小贷业务的公司由当地的金融监管部门监管,而开展全国性网络小贷业务的公司,则由银保监会审批。

值得注意的是,地方网络小贷被定义为市场的主流;而对于全国网络小贷牌照,新规提及一个关键词“极个别”。但实际上,网络小贷在省内开展业务的意义并不大,这就意味着想要取得在全国范围内展业的小贷公司和取得消费金融牌照的门槛被拔到了同一个高度。

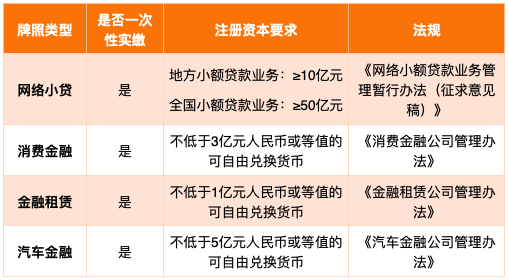

从注册资本来看,消费金融公司的注册资本应为一次性实缴货币资本,最低限额为3亿元人民币或等值的可自由兑换货币。相比之下,新规之下,对小贷公司的要求要严格得多。网络小贷公司注册资本不低于10亿元,跨省经营的网络小贷公司注册资本不低于50亿元,且为一次性实缴货币资本。

仅注册资本一条就将目前多数网络小贷公司挡在门外。新规目的无疑问是想将网络小贷的牌照数量严格的控制起来。数据显示,目前仅有5家小贷公司符合50亿元注册资本条件,分别为重庆市蚂蚁小微小额贷款有限公司、重庆度小满小额贷款有限公司、重庆苏宁小额贷款有限公司、中新(黑龙江)互联网小额贷款有限公司、南宁市金通小额贷款有限公司。

将申请网络小贷公司注册资本与其他类型牌照的注册资本进行对比,可以发现网络小贷牌照已经成为仅次于商业银行,注册资本要求最高的牌照。

表1:各类牌照注册资本要求对比

来源:零壹智库整理

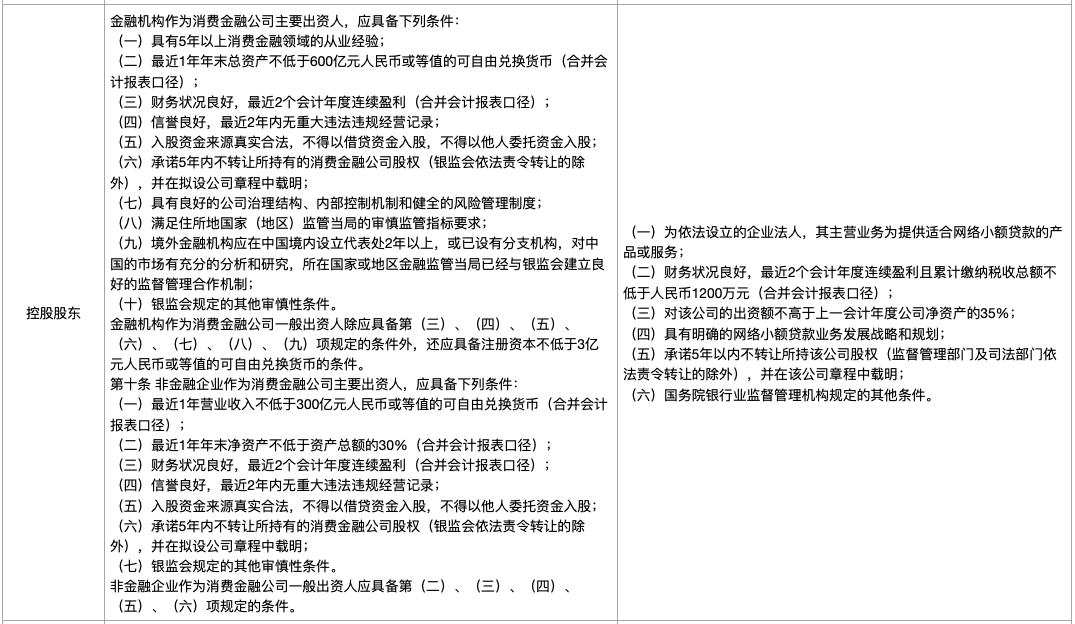

从控股股东来看,在财务状况良好,最近2个会计年度连续盈利(合并会计报表口径)的前提下,新规要求小贷公司累计缴纳税收总额不低于人民币1200万元,消费金融公司要求金融机构作为主要出资人最近1年年末总资产不低于600亿元人民币或等值的可自由兑换货币,非金融企业出资人最近1年营业收入不低于300亿元人民币或等值的可自由兑换货币,且最近1年年末净资产不低于资产总额的30%(合并会计报表口径)。

同时,两个牌照都要求在5年内不得转让公司股权。

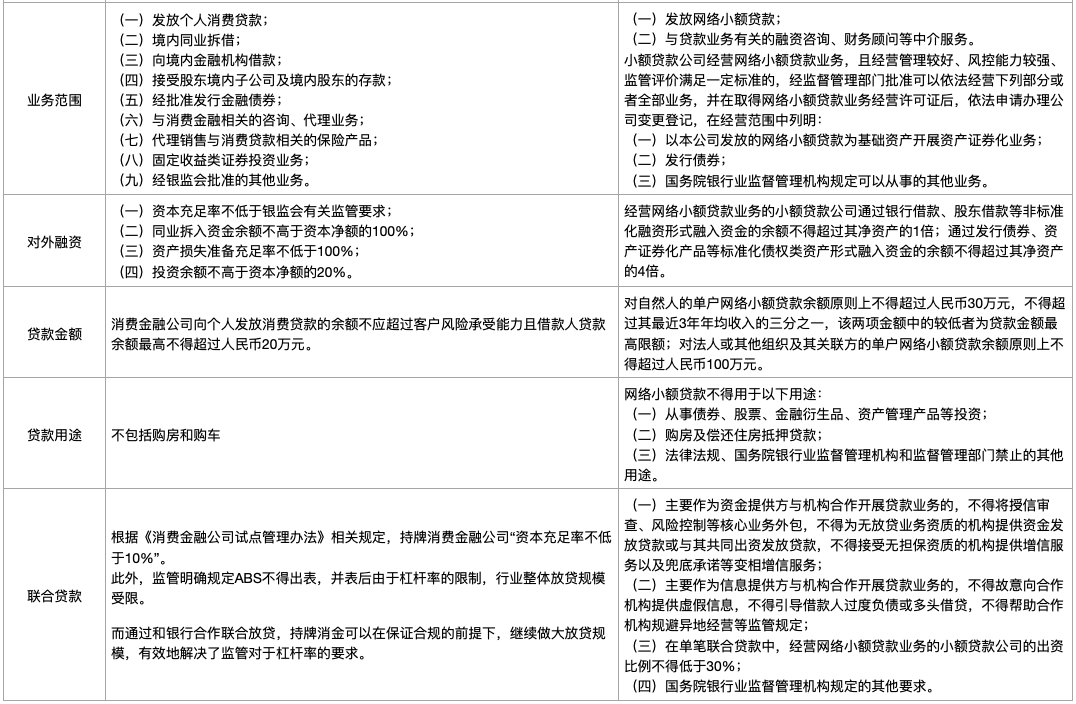

从业务范围来看,消费金融公司在小贷公司范围的基础上,增加了可以境内同业拆借以及代理销售与消费贷款相关的保险产品两项。

在业务开展杠杆上,也进行了更严格限制。在融资杠杆要求上,与《关于网络借贷信息中介机构转型为小额贷款公司试点的指导意见》一致。即网络小贷通过银行借款、股东借款等非标准化融资形式融入资金的余额不得超过其净资产的1倍;通过发行债券、资产证券化产品等标准化债权类资产形式融入资金的余额不得超过其净资产的4倍。

消费金融公司则要求同业拆入资金余额不高于资本净额的100%;资产损失准备充足率不低于100%;投资余额不高于资本净额的20% 。

在贷款金额方面,对自然人的单户网络小额贷款余额原则上不得超过人民币30万元,不得超过其最近3年年均收入的三分之一,该两项金额中的较低者为贷款金额最高限额;对法人或其他组织及其关联方的单户网络小额贷款余额原则上不得超过人民币100万元。

而消费金融公司向个人发放消费贷款的余额不应超过客户风险承受能力且借款人贷款余额最高不得超过人民币20万元。

在联合贷款方面,在单笔联合贷款中,经营网络小额贷款业务的小额贷款公司的出资比例不得低于30%,这将限制蚂蚁小贷等开展联合贷款业务的杠杆。

该规定对存量网络小贷牌照具有重大影响,联合贷模式将被重塑,蚂蚁旗下两个小贷公司何去何从将成为市场关注的重点,了解蚂蚁动向可以查看零壹智库文章《蚂蚁暂缓上市留下三大问题》。

对比之下,消费金融公司根据《消费金融公司试点管理办法》相关规定,持牌消费金融公司“资本充足率不低于10%”。此外,监管明确规定ABS不得出表,并表后由于杠杆率的限制,行业整体放贷规模受限。而通过和银行合作联合放贷,持牌消金可以在保证合规的前提下,继续做大放贷规模,有效地解决了监管对于杠杆率的要求。

消费金融牌照身价暴涨 获取仍是不易

未来小贷公司有可能通过增加资本金或是降低联合贷款规模的形式来求存,还有一种可能是转型申请消费金融牌照。消费金融牌照身价也随之水涨船高。

尽管消费金融公司的注册资本限制、股东要求没有小额贷款公司那么高,但也不易获取。

在今年消费金融牌照批复开闸的情况下,目前全国共有30家消费金融公司,2020年有5家消费金融公司获批筹建,平安消费金融、小米消费金融、阳光消费金融3家消费金融公司开业,蚂蚁消费金融、唯品富邦消费金融、苏银凯消费金融正在筹建中。

其中唯品富邦消费金融和苏银凯基消费金融均筹备了2-3年,才获准开业。

表2:2020年开业/获批筹建的消费金融公司

来源:企查查,零壹智库

2009年7月银监会公布《消费金融公司试点管理办法》,在北京、天津、上海、成都启动消费金融公司试点审批工作。2010年初,银监会相继批准了北银、中银、四川锦程和捷信四家消费金融公司。

2013年,银监会对《消费金融公司试点管理办法》进行了修订,从出资人、经营范围、经营区域及监管指标等方面降低了限制,并将试点范围扩大到16个城市。在政策支持下,2014年-2016年消费金融公司迎来获批筹建的小高潮。

2017年-2019年进入严监管阶段,三年分别获批了1家、2家、1家,告别大规模扩张和监管收缩后,消费金融牌照批复在2020年重新开闸,2020年1月有2家公司获批,9月有3家公司获批。

图1:2010-2020年消费金融公司获批筹建数量

数据来源:银保监会网站,零壹智库

消费金融持牌化已然成为趋势。据零壹智库不完全统计,仍有5家消费金融公司在拟设立进程中。有的机构自计划申请至今已有两三年的时间,由此可见,消费金融牌照的获取不易。

拟设立消费金融公司名单

来源:零壹智库整理

随着平安、小米、蚂蚁、唯品会牵头设立的消费金融公司获批筹建,头部机构聚集越来越多的资源,甚至形成完整闭环生态,持牌消费金融行业正在不断添加新生力量。

除此之外,9月11日,重庆银保监局批复同意马上消费金融A股上市申请,这意味着,马上消费金融一旦成功上市,将成为国内首家上市的消费金融公司。 群雄逐鹿,市场竞争日趋激烈。

附:《消费金融公司试点办法》与《网络小贷业务管理暂行办法(征求意见)》对比表

来源:零壹智库整理

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号