本文共字,预计阅读时间。

导读

作为意大利最大的支付科技公司,Nexi于2019年在米兰证券交易所成功上市,募资20.56亿欧元,该笔交易为2019年欧洲市场最大的IPO。Nexi的核心业务包括商户收单业务、卡与数字支付业务以及数字银行业务。2019年,Nexi处理支付交易61亿笔,合计4630亿欧元,约占意大利当年GDP的20%。Nexi的良好发展与上市是私募股权投资者在支付科技领域一次成功的投资实践。

【中国金融案例中心 | 金融科技课题组 文:胡畔 编辑:谢彬彬 】

Part 1 公司概述

1.1 公司简介

支付巨头Nexi S.p.A(Nexi股份有限公司),曾用名ICBPI(Istituto Centrale delle Banche Popolari Italiane),于1939年在意大利米兰成立,现为米兰股票交易所上市公司,市值约92亿欧元。公司现任管理者为Paolo Bertoluzzo,2016年接手Nexi之前在沃达丰集团(Vodafone Group)拥有17年的工作管理经历。

Nexi是意大利最大的支付科技企业,并直接或通过与银行合作为约3000万持卡人和约90万家商户提供服务。公司利用自身先进的技术将银行、商户、各类企业以及消费者紧密地连接在一起,并为之提供数字支付服务。公司与大约150家银行达成了长期合作关系,覆盖了意大利国内80%的支行。除此之外,Nexi年处理交易61亿笔,规模达4630亿欧元,约为意大利2019年GDP的20%。Nexi集团主要涉及三条核心业务线,包括商户业务、卡和数字支付业务以及数字银行业务。

1.2 发展历程

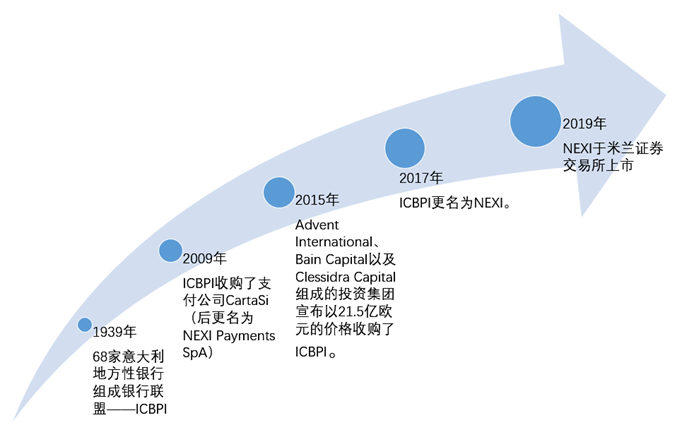

图:Nexi发展历程重要节点(据公开资料绘制)

1939年成立以来,Nexi已历经了81年的发展史。成立之初,它是一个由68家意大利地方性银行组成的银行联盟——ICBPI,职责在于向意大利的银行提供服务。直到2002年,ICBPI的子公司——专注于银行合规解决方案的OASI成立,公司开始走向市场化的道路。

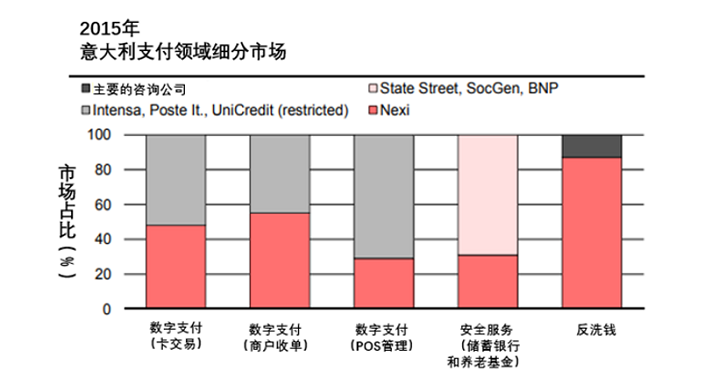

2009年,ICBPI收购了支付公司CartaSi(后来更名为Nexi Payments SpA),并构成了ICBPI此后的三大核心业务之一。此后,ICBPI陆续收购了多家企业,包括 C-Card、 Siteba和Unicard。2015年,经过发展,ICBPI在意大利电子货币领域,包括卡基转账交易、商户收单服务、POS管理;证券服务和反洗钱方面都占据了相当比例的市场份额。

图:2015年Nexi在意大利各细分市场份额

(来源:UniCredit)

2015年6月,由Advent International、Bain Capital以及Clessidra Capital组成的投资集团宣布以21.5亿欧元的价格收购了ICBPI。收购前一年度,即2014年,ICBPI营业收入为6.7亿欧元,EBITDA为1.95亿欧元,净利润为9500万欧元。并购交易结束后,ICBPI原股东将继续持有该公司8%的股份。作为此次交易的收购方,Advent和Bain在全球支付领域具有丰富的并购经验,在此之前已完成对ICBPI相关行业和子行业的20余项投资。其中较为成功的是,两家私募公司利用运营方面的专业知识成功帮助欧洲支付巨头——英国领先的借记卡/贷记卡支付处理商Worldpay和北欧领先的支付服务商Nets变得更加商业化,并大力发展创新科技从而获得持续增长的能力。

在被风险投资集团收购后,Nexi继续开展收购活动以扩大业务范畴。2016年,Nexi以10.35亿欧元的权益价格收购了欧洲领先的银行集团、意大利排名第一的商业银行Intesa Sanpaolo旗下的“Setefi Processing”和“ISP Card”业务。其中前者是Sanpaolo服务于意大利市场的支付平台,后者则为该银行服务于中欧和东欧地区九个国家的支付处理平台。通过此次收购,Nexi在支付处理领域获得了提高自身运营、服务及创新能力的机会。 2017年,Nexi收购了业务流程外包公司Bassilichi,也是自Nexi被私募投资集团收购后开展的第四笔并购交易。Bassilichi是意大利银行、企业和公共部门的主要合作伙伴。

2019年1月,Nexi将子公司OASI以拍卖的形式进行出售,并由一家专注服务于银行业的IT外包公司Cedacri以略低于市场预期(1.6-1.7亿欧元)的价格1.51亿欧元购得。

2019年4月,Nexi于米兰证券交易所上市。截止2019年底,Nexi集团拥有三家子公司,分别为Mercury Payments Services SpA(100%控股)、Nexi Payments SpA(控股98.92%)以及Help Line SpA(控股69.24%)

2020年10月,Nexi宣布将以纯股权的方式收购SIA。该笔并购进一步加深了欧洲支付领域的整合,同时创造出了欧洲最大的支付服务商之一。此次并购交易完成后,Nexi将持有整合后公司70%的股权,拥有约200万商户客户和1.2亿张卡的交易服务,并将以年收入18亿欧元和超过150亿欧元的市值跻身成为意大利前十大上市公司,成为欧洲支付巨头Worldline和Adyen NV有力的竞争对手。

Part 2 商业模式

2.1 市场定位:全方位的支付科技公司

作为一家历史悠久的支付科技公司,Nexi的客户群体广泛,涉及企业商户与个人消费者群体;其提供的服务涉及三条核心业务条线,包括商户服务、卡基&数字支付服务和数字银行服务。全方位的受众和服务体系奠定了其强大的市场根基。

2.2 核心业务:商户服务、卡基&数字支付、数字银行

2.2.1 商户服务

Nexi通过旗下子公司Help Line为商户客户提供在数字支付收单业务中可能需要的各类服务,可划分为收单服务和POS管理服务。收单服务涵盖范围广泛,包括了商户接收客户直接使用卡片进行支付以及卡(含借记卡和贷记卡)组织提供的其他支付方式;POS管理服务主要包括对POS终端的配置、集成、激活以及维护,其中POS终端包括线下门店中使用的实体POS机以及应用于电子商务支付活动中的POS终端。此外,Nexi还提供防欺诈、纠纷管理以及电话客服。

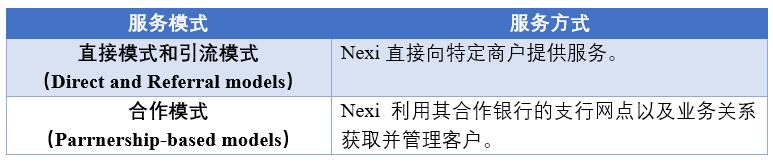

在商户服务产品上,Nexi提供线下支付和线上支付两种渠道的产品。在服务模式上,除了直接与特定商户接触进行营销,Nexi还与约150家银行进行合作,且对不同银行采取不同的服务模式,最大程度上获取商户资源。

表:商户服务模式与方式

来源:根据公开信息绘制

线下支付产品

图:Nexi POS产品

(来源:Nexi官网)

商户服务的线下支付产品拥有五个品类:

(1) Nexi SmartPos:可以接受信用卡、借记卡、预付卡、非接触式和芯片卡、智能手机支付、餐券支付以及二维码支付。除此之外,Nexi还有自己的软件商城Nexi App Store,内有最常用的功能软件,帮助商户轻松管理如收据、物流、餐位、会员管理等常规业务。

(2)传统读卡器:通常适用于有固定收银台的线下实体商店。该读卡器在使用过程中需要连接电信网络,同时配套有PIN码输入键盘。

(3)无卡读卡器:支持客户通过智能手机的NFC功能进行手机支付。

(4)移动读卡器:通常适用于没有固定收银台,且需接受客户移动支付的商户,如出租车司机与街头小商贩。

(5)MobilePOS:通常适用于偶发的,需要接受客户移动支付的商户,如展览会上的参展商。商户只需在手机上下载Nexi响应的APP即可通过自己的智能手机进行收款。

线上支付产品

Nexi通过其支付网关产品XPay为电商提供全渠道、全模式的在线支付服务。

图:Xpay支持的支付方式

(来源:Nexi官网)

XPay支持的支付方式包括Visa、MasterCard、Maestro、VPay、Google Pay以及Apple Pay。客户也可根据自身需求,通过XPay接受客户使用以下第三方平台进行支付:美国运通、大莱卡、支付宝、微信支付、Mybank、Klarna、iDeal、giropay、Przelewy、Bancontact以及eps。

2019年,商户服务业务为Nexi 创造了约4.79亿欧元的业务收入(占整个集团当年收入的49%),同比增长6.9%。商户服务营收的增加主要源于交易量的增加,实际上,2019年,Nexi交易量增长了11.1%,交易金额增长4%。这一数据也在某种程度上反映出意大利的数字支付,特别是小额支付活动正变得愈发活跃。

2.2.2卡基&数字支付服务

通过该业务条线,Nexi与其合作银行共同为客户提供范围广泛的发卡服务,其中包括对个人和企业支付卡的供应、发卡和管理服务。此外,Nexi还通过先进的防诈骗系统为支付交易提供快速、可靠和安全的客户身份授权。

卡基&数字支付服务主要面向合作银行的需求,与其联名发售支付卡;同时,为了扩大边际收益,Nexi也单独向个人和公司发售支付卡。其发行的卡种包括信用卡、借记卡及预付卡,以满足不同客户类型的多种需求。

图:Nexi卡片

(来源:Nexi官网)

信用卡

Nexi的信用卡分为Nexi Card、Nexi Prestige、Nexi Excellence以及Nexi Black四类,其中Nexi Prestige和Nexi Excellence的信用额度为每月3000-10000欧元和10000-20000欧元,而Nexi Black则是Nexi向个人客户提供的最高级别的信用卡。另外,Nexi信用卡自消费次月的第15天开始计息,因此消费者可以最高享受45天的免息优惠。Nexi仅在与银行合作的情况下向消费者提供信用卡,且与银行约定,消费者的违约风险全部由合作银行承担,Nexi很大程度上降低了自身需要承担的信用违约风险。

借记卡

Nexi借记卡的基本功能与国内普遍使用的借记卡相类似,包括可以提供短消息、App信息提示的方式为消费者提供扣款提醒、线上流水查询和激活,通过Visa和MasterCard网络收取来自全球的汇款并且可以在任意的ATM机上修改该借记卡的PIN码。

预付卡

Nexi提供三款预付卡选择,客户在Nexi合作银行申请预付卡的发售费用和最高额度限制遵从有关银行的具体规定,而直接向Nexi申请预付卡的发售费用和最高额度限制分别为7欧元和12500欧元。所有类型的预付卡均免年费,卡片期限为5年。

Nexi Prepaid

Nexi Prepaid的接受度十分广泛,可以在意大利和任何支持Visa和MasterCard的商店使用,以及任何支持提现的ATM机上进行提现。Nexi Prepaid的使用非常方便,其内含芯片使得该卡片可以在无接触读卡器上使用,并且消费金额小于25欧元时无需支付PIN码或在回执上签字。卡片还可以在相对传统的读卡器上通过接入PIN码进行消费。同时,Nexi预付卡还支持消费者通过其支付软件Nexi Pay App进行在线消费。

Nexi Speed

Nexi还专门为12-18岁的年轻消费者设计了一款专属预付卡,该卡片同样支持消费者在意大利和世界其他国家和地区进行线上消费。Nexi Speed最大的特点在于开通该卡片无需消费者在银行拥有现金账户,这极大程度上满足了年轻人的需求。另外,该卡片还提供人性化设置,如设定每日消费限额和禁止消费的产品类型(如酒精和香烟)。消费者仅能通过Nexi的合作银行申请Nexi Speed卡,Nexi不直接发行此类型预付卡。

Nexi International

Nexi专门为生活在意大利,并在意大利有纳税编号的非意大利人设计了一款预付卡。Nexi International最大的特点在于允许消费者在境外远程充值。该类型预付卡仅能向Nexi的合作银行进行申请。

2019年,Nexi的卡基&数字支付服务业务为集团带来约3.87亿欧元的营业收入(占当年集团全部收入的39%),同比增长7.4%。该业务条线带来的大幅业务增长主要来源于信用卡、预付卡和借记卡业务。截至2019年底,Nexi共管理各类卡片4160万张。

2.2.3 数字银行服务

Nexi通过旗下子公司Nexi Payments SpA经营其数字银行业务,共包括ATM管理、清算以及数字企业银行业务。

ATM管理

Nexi为其合作银行拥有的超过13000台ATM机提供管理服务,银行只需对硬件进行维护,其余服务则外包给Nexi,其中包括处理服务和应用平台服务。

清算服务

通过其ACH(Automated Clearing House),Nexi为意大利国内和国际支付用户提供有别于传统清算服务的快速、便捷的自动清算服务。

此外,Nexi也为其合作银行的企业用户提供数字银行服务,具体包括对企业现金账户和支付的管理。其中涉及企业支付的服务又可以进一步分为以下三个类型:1)电子银行/手机银行服务;2)CBI、养老金以及收款服务;3)数字及多渠道支付支持服务。

2019年,Nexi的数字银行服务业务条线共产生约1.18亿欧元的营业收入(占集团当年总营收的12%),相比2018年下降约3.3%。

Part 3 竞争分析

图:Nexi及其竞争对手商业模式比较

(来源:UBI Banca)

Nexi最主要的竞争对手包括WorldPay、Global Payments、First Data、TSYS、Worldline、FIS和Adyen。通过对Nexi主要竞争对手商业模式的分析可以发现,其对手们的业务活动通常具有更为广阔的地域覆盖范围。而Nexi的业务则明显更加聚焦于意大利本土。因此,得益于当地消费者对于Nexi品牌的认可度和忠诚度,Nexi的业务模式很难被其同业竞争对手所模仿。同时,通过仔细比对可以发现,Worldline的业务模式和地域分布特征与Nexi最为相似,其位于法国、比利时、英国和荷兰的业务贡献了该公司超过70%的营业收入。并且,与Nexi相似的另一点在于Worldline的支付业务更偏向于与线下商户和银行的合作,而对于电子商务领域并未过多涉及。

从业务条线划分来看,在发卡业务方面,美国运通在富裕客户层面和企业客户方面与Nexi存在竞争,一些挑战者银行,如N26、Revolut,也对Nexi产生了一定冲击。在商户收单业务方面,不同的渠道条线,Nexi面临不同的竞争对手。在全球大型电商领域,Worldpay与Wirecard与其存在竞争;在大型多渠道商户领域,Adyen与其存在竞争;在中小电商领域,Stripe与其存在竞争;在中小型线下商户领域,其竞争对手包括Paypal、Stripe、iZettle和SumUp,但由于Nexi自身在该领域的优势,竞争压力较小。

与其同业竞争对手相比,Nexi对于电子商务领域的涉及较少,而这与意大利的市场结构密切相关。据Politecnico 2018年的一项调查显示,意大利线下商业活动占总体商业活动的93.5%。此外,由于Nexi的主要合作伙伴为传统银行,这使得Nexi自然而然地选择更多地关注线下客户的需求。在Nexi的竞争对手中,Wolrdpay和Global Payment对于电子商务有较高的涉及,其中Global Payment约有40%的营收来自电子商务领域,且该公司表示未来会将该比例进一步提高至60%。

Nexi与其竞争对手在商业模式上的另一个差异体现在目标客户的划分上。Nexi的商业模式更多地偏向于服务中小企业和P2P业务,而其竞争对手中有一些则瞄准了大型企业甚至世界级大企业。事实上,基于Nexi与银行紧密合作的商业模式,任何未与Nexi合作的零售银行都与Nexi构成了竞争关系。

Part 4 私募股权投资者对Nexi的并购

对Nexi的收购、整合升级以及最后的上市退出是私募股权投资者在支付科技领域一次成功的投资实践,其交易过程和特点具有典型的示范意义。

4.1 并购基本信息

2015年6月19日,由Advent International、Bain Capital及Clessidra三家私募公司组成的财团正式签署了关于收购ICBPI(Istituto Centrale delle Banche Popolari Italiane S.p.A.),即Nexi前身的协议,收购价格为21.5亿欧元。为达成此次并购交易,私募财团发行各类债券共计24亿欧元。

收购前夕,ICBPI主营业务分为支付服务(包括收单和发行业务)、银行间清算服务以安全服务三部分,拥有员工超过1900人。收购前一年度,即2014年营业收入为6.7亿欧元,净利润为9500万欧元。

4.2 收购方介绍

图:Nexi收购方

(来源:各公司官网)

Advent International

Advent International成立于1984年,是目前全球规模最大、投资经验最为丰富的私募股权投资公司之一。截至2020年11月,该公司已在全球41个国家对超过360家私人企业进行了股权投资,在北美洲、南美洲、欧洲和亚洲均设有办公室。自1996年起,Advent Internationa在支付领域开展了15起并购业务,其中较为著名的并购案例包括对美国、英国和欧洲支付巨头Vantiv、Worldpay和Concardis的收购。

Bain Capital

Bain Capital于1984年成立于美国波士顿,当前在北美洲、欧洲、亚洲和大洋洲共计有21处办公地点,其专业团队人数超过1200人。目前Bain Capital管理着约1050亿美元的资产。截至2020年11月,Bain Capital仍然持有的支付科技资产包括Nexi、汇付天下和nets。

Clessidra

Clessidra于2003年成立,总部位于意大利米兰。该私募股权投资公司专注于意大利市场,并在过去十几年间成立了三笔基金,分别为Clessidra Capital Partners、Clessidra Capital Partners II和Clessidra Capital Partners 3,资产合计约为25亿欧元。截至当前,Clessidra共计参与投资23笔,涉及支付、食品、化工、珠宝、玩具等多个领域。

4.3 并购交易过程

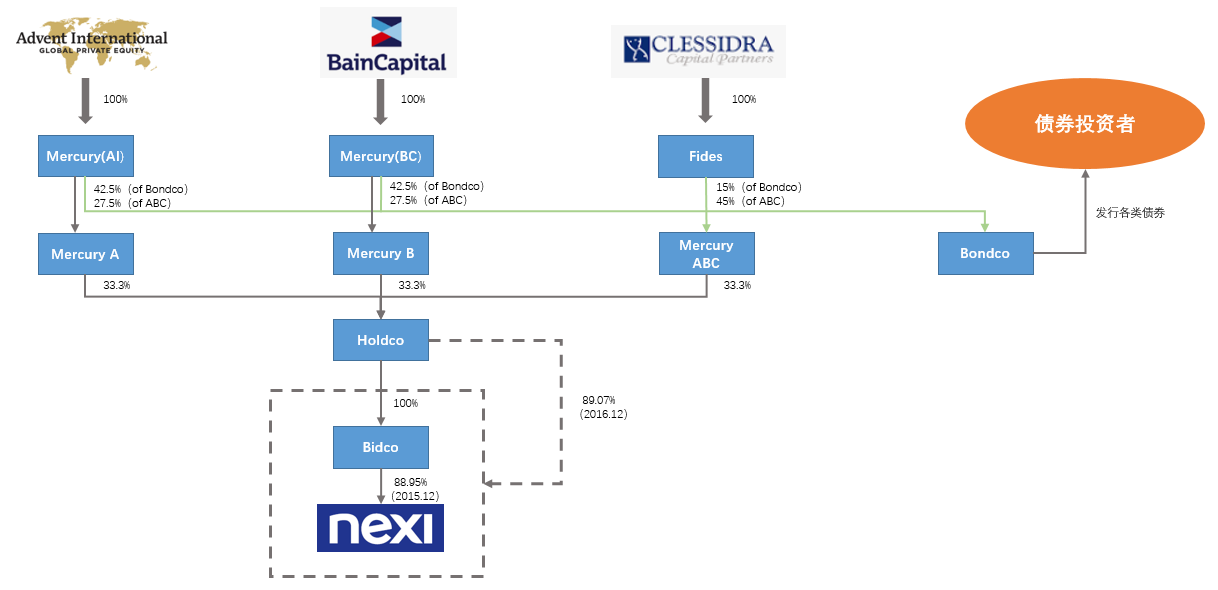

图:三家私募股权公司对Nexi的收购过程

(据公开资料绘制)

Nexi被并购的过程分为了四步:

第一步:Advent、Bain和Clessitra的子公司Mercury(AI)、Mercury(BC)以及Fides分别按照42.5%、42.5%和15%比例共同持有Bonco公司的全部股权,同时,还分别按照27.5%、27.5%和45%的比例共同持有Mercury ABC公司。Mercury(AI)和Mercury(BC)还分别拥有全资子公司Mercury A和Mercury B。Mercury A、Mercury B和Mercury ABC平均持有Holdco的全部股权以及Holdco全资子公司Bidco的全部股权。

第二步:Bondco通过对外发行公开发行公司债券筹集部分收购资金,而后将资金转移至兄弟公司Mercury A、Mercury B和Mercury ABC。Mercury A、Mercury B和Mercury ABC又将资金转移至子公司Holdco,Holdco则将资金再一次转移至Bidco。

第三步:2015年12月18日,Bidco收购了Nexi 88.95%的股权。

第四步:2016年12月,Bidco将自身整合进Nexi。截至2016月12月31日,Holdco共拥有Nexi 89.07%的股权。

4.4 私募股权投资交易特点

(1)私募财团对标的资产所在行业或地域有丰富的投资经验

参与此次并购的两家国际私募投资公司Advent International和Bain Capital在全球支付并购领域有着非常丰富的经验,在收购Nexi之前已对超过20家支付类和相关子类的企业完成了并购。而作为此次并购财团成员之一的本地私募公司Clessidra则对于总部同样位于米兰的Nexi较为熟悉,在其发展背景、业务能力和创新能力等方面都颇有研究。此外,由于此次并购交易为杠杆收购,私募财团先后发行了5笔、多种类型的债券,筹资共计21.5亿欧元。Clessidra基于以往业务经验,与当地多家代销银行保持着良好的合作关系,为并购交易的顺利完成奠定了重要基础。

(2)通过杠杆收购(LBO)方式提高投资回报率

杠杆收购(Leveraged Buy-out,简称LBO)起源于上世纪六十年代。彼时杠杆收购的对象主要为一些盈利稳定的家族企业,投资者举债收购,用小部分自有资金和大部分银行贷款买下一家赚钱的企业,再由企业未来几年的盈利偿还银行贷款。这一模式下,企业主、投资者和银行三方实现了共赢:企业主在实现套现后仍能保持对家族企业的经营权,投资者四两拨千斤地买下了优质资产,而银行则获得了贷款收益。在利益的驱动下,涌现了越来越多的LBO公司,而合适的资产逐渐减少。于是在供需平衡的市场中,被收购资产的价格越来越高,同时其质量,即盈利能力却越来越低。在激烈的竞争下,投资者的投资目的逐渐发生了变化,不再单纯追求被收购企业现时的盈利能力,而改为追求被收购企业的未来增长价值。即使当前潜在并购标的的盈利能力不佳,甚至处于亏损状态,但私募公司经过深入研究后发现该公司有较大的发展潜力时,仍会选择采用杠杆收购的方式进行并购。因此,一起杠杆收购交易最终能否获得成功,即投资人能获得预期回报率,在很大程度上受到私募公司对并购标的及其所在行业研究能力的影响。

在Nexi并购交易中,私募财团成立子公司 Mercury Bondco Plc,发行包括私募和公募债在内的多种债券,票面金额达24亿欧元,是为此次并购交易对价21.5亿欧元的绝大部分资金来源。由于在此次交易中,收购方仅投入了少部分资金,因此,在融资成本和收购价格固定的情况下直接提高了其投资的内部回报率(IRR)。

(3)有计划地实现资金退出

与参与并购交易的战略投资者不同,私募股权投资者在并购业务中并没有长期持有、永续经营的目的,而是在并购交易伊始就对此次投资的资金退出做出了计划。通常,私募股权投资者在完成并购交易后,会在3-5年的时间内(偶尔也会用更长的时间,但通常不会超过7年),通过提高运营效率、盈利能力和创新能力,以及在与其他资产整合后削减重复功能和部门等方式,迅速提升被收购企业的价值。

Advent、Bain和Clessitra于2015年6月收购Nexi,在不到四年后的2019年4月,便助力Nexi成功于米兰证券交易所公开上市,筹集资金20.56亿欧元,成为了2019年欧洲市场最大的IPO。Nexi也成为了近一年内继Network Internation和Adyen之后,在欧洲上市的第3家支付处理商。

Part 5 未来发展

在私募股权投资者助力Nexi成功上市后,Nexi开始了进一步业务扩展的过程。经过18个月的协商,2020年10月,Nexi与意大利支付科技公司SIA达成了并购协议,整体交易预计将于2021年夏天完成。SIA由意大利政府通过“存款及贷款基金”(Cassa Depositi e Prestiti,简称CDP)直接进行控制。此次交易,Nexi对SIA的净资产给出了45.6亿欧元的对价,该价格相比此前SIA预备IPO时35亿欧元的估值高出了30%。此次交易将全部以股票形式进行,两家支付科技公司合并后,SIA的母公司CDP和Nexi将分别持有整合后公司约25%和70%的股权。

可以预见的是,Nexi在完成与SIA的整合后,将在商户数量(两百万家)、发卡数量(1.2亿张)、收单规模以及跨境支付规模(合计年210亿笔)四个维度成为欧洲大陆最大支付科技公司,并将在全球15个国家拥有员工5500人。整合后的业务将覆盖整条支付价值链,并凭借150亿欧元的估值,成为意大利十大上市公司之一,在意大利支付市场占据超过70%的市场份额,核心利润将达到10亿欧元。正如Nexi首席执行官Paolo Bertoluzzo所表示,此次并购交易将在意大利创造出一头支付科技巨兽,并将在未来引领意大利,甚至欧洲的数字支付技术业务发展。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号