本文共字,预计阅读时间。

近年来,随着互联网的持续,人工智能、大数据等新兴技术的蓬勃发展,金融与科技的融合日益加深,科技已经成为金融机构业务创新的重要引擎,渗透到金融行业的各个细分领域,重构着金融的生态。而金融IT行业作为金融科技的重要分支之一,借力技术跳出传统发展的路径,从产品提供商向服务运营商转变,已成为其实现自身商业模式转型,打造新的增长空间的重要途径。

富达国民信息服务公司(Fidelity National Information Services, Inc.,简称FIS)作为全球领先的金融IT技术和服务提供商,多年来,蝉联IDC-Fintech 100榜单第一名,探析FIS的发展模式,将对国内金融科技公司的发展具有一定的借鉴意义。笔者认为,FIS的发展路径可以从下面三个方面展开:

钻坚研微,兼而有之,夯实技术基础

FIS成立于1968年,2001年于美国纽约证券交易所上市,为超过140个国家/地区的20000多个机构提供软件、服务、咨询和外包解决方案,其主要客户包括银行、信用合作社、资产管理公司、经纪公司、保险公司、政府机构和其他商业组织等。FIS每年会将3%~4%的营业收入用以研究和开发,自2006年以来,研发费用复合增长率达13.35%,2019年研发支出约3.62亿美元。其研发投入主要分为两部分:

一方面,用于维护和自研,FIS每年会投入适当资源以维护、增强和扩展现有的系统功能和软件应用程序,同时开发新的软件应用程序和系统来提高其外包的基础设施能力,以应对客户的需求变化和技术的演进升级。

另一方面,用于兼容和引入, FIS会与各软硬件供应商合作,评估当前和新兴技术与其现有、未来软件平台的兼容性,考量各种基础架构组件的使用可行性,平衡内部资源的有限和资源效用最大化的问题,实现技术引入的适当、适合和适应。

循序渐进,有章可循,重塑业务模式

过去较长的一段时间内,金融业务的服务模式没有发生较大的变化。近年来,在金融需求和互联网技术的双重驱动下,金融科技开始渗透到金融业务流程的细枝末节,业务和技术的有效融合,不断实现产品和服务的推陈出新。金融科技开放、创新、集中、高效的特征,在运作成本、运行效率、运营方式等方面给传统金融行业带来了新的生机和能量。

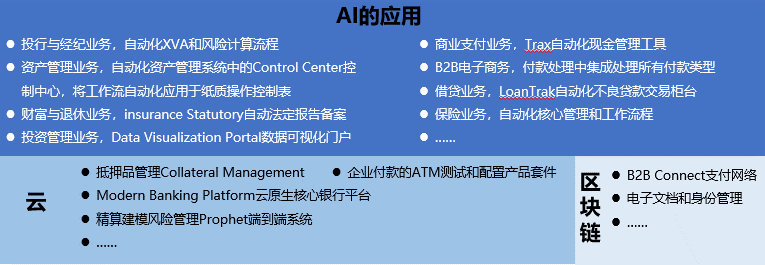

自2016年以来,FIS已实现将60%的服务器计算转移至云端,并计划在2020年底提高比例至73%,2021年底提高比例至80%。目前,云计算已成为FIS新一代解决方案的核心特征。在银行领域,FIS提供了Modern Banking Platform云原生核心银行平台,采用API优先功能设计,并采用DevOps方法进行核心银行管理,服务社区、中大型和全球银行;在资本市场领域,面对日益严厉和复杂的监管,FIS推出Apex抵押品管理系统,自动化的操作、库存管理和利润分析,云和本地双支持的模式,满足了企业有效进行抵押品管理活动的需求;在保险领域,为满足保险精算师和风险管控人员对商业决策和合规信息更快、更可靠、更详细的需求,FIS提供了部署在云的Prophet精算建模风险管理端到端系统,以支持风险监测、加快报告和文档的编制过程……

除此之外,FIS对人工智能、区块链、大数据等技术在业务上的赋能也有着深刻的理解和运用。

随机应变,互惠共赢,转型经营策略

创新技术推动业务变革,业务重塑改变商业模式,金融科技已成为金融价值链中不可忽视的重要一环。金融科技的蓬勃发展,为金融业的转型提供了源源不绝的动力。FIS在利用新兴技术更新迭代产品服务,以满足客户日益复杂和变化的需求时,也为自身创造了更多的收入方式和收入来源。笔者认为,科技对FIS商业模式带来的变化体现在盈利模式、服务模式和经营策略上。

从盈利模式看,通常金融科技公司的收入结构主要包括4个类别,分别是许可和产品出售(License and Software)、SaaS和订阅服务(SaaS and Subscription)、维护(Maintenance)和其他。具体来说,许可和产品出售是指赋予客户使用公司具有知识产权的产品,包括产品的开发销售、安装、配置以及软件的许可销售等。SaaS和订阅服务则包含通过SaaS向客户提供服务,收取SaaS服务费、软件租赁和订阅费、基于流量的收入(如交易量)、数据处理等。维护是指技术支撑、软件更新和升级。其他则包含了管理咨询等以上3个类别外的部分。

落实至FIS,2019年SaaS和订阅服务、许可和产品出售、维护和其他占总营收的比例分别是73%、16%、8%、3%。不难看出,FIS的收入以SaaS和订阅服务为主。该模式与传统软件销售相比,减少了对销售渠道的依赖,降低了软件安装、维护和升级的成本,能快速响应和满足客户的需求。该模式下,公司也可将精力专注于客户开发,由此形成的SaaS服务客户群成为相对稳定且可持续创造收益的资产。稳健的运营模式进一步使FIS将精力放在产品的完善和推广中,不断提高客户服务质量,形成良性循环。

从服务模式看,金融服务外包是金融科技公司的收入来源之一,包括信息技术外包(ITO)、业务流程外包(BPO)和知识流程外包(KPO)。ITO是指企业专注核心业务,而将IT系统的全部/部分外包给专业的信息技术服务公司,包括信息技术的系统、应用管理及技术支持的服务,如提供IT基础设施或企业应用服务等。BPO是指企业以长期合同方式将重复性的非核心业务流程外包给供应商,以实现降费提效,如呼叫中心、供应链管理等。KPO是指接包方提供业务专业知识而不是流程专业知识来为企业创造价值,侧重核心业务本身的知识输出和决策支持,如管理咨询、数据挖掘和分析等。

落实至FIS,2019年在银行、证券和保险领域的收入中,有92.2%的比重来源于BPO,客户通常在外包的基础上购买解决方案,并以多年执行的合同为特征,这些合同为FIS带来了稳定、高额的经常性收入。而FIS的业务流程外包也基本覆盖了BPO的全部领域,包括支付处理、财务会计、人力资源、客户管理和供应管理等。FIS借助技术为客户提供了创新、经济和高效的替代方案,助力企业缩减运营支出,规避用工风险,降低经营风险,简化管理流程,使其专注于核心业务价值链的利润增长。

从经营策略看,FIS将交叉销售作为提高其产品收益和利润率的重要战略,从而避免自身陷入竞争的“价格战”和“渠道旋涡”中。FIS拥有经验丰富的销售人员,他们在特定领域(如全球金融机构、北美金融机构、北美商户等)有着专业知识,并为特定市场的参与者提供量身定制且无法复制替代的集成解决方案,这使FIS能够有效捕捉机会进行向上销售和交叉销售。同时,通过交叉销售,进一步获取了更多客户购买产品或服务可能性的数据,继而发现客户的多种潜在需求,及时调整销售团队以确保能将解决方案专业知识与市场机会、客户需求更好地匹配,实现客户关系从单一应用程序购买转向多解决方案合作伙伴,提高客户的AOV和LTV,最终降低边际销售成本,提高产品收益,提高利润。

巨头启示录

FIS作为全球最大的金融技术解决方案供应商、金融咨询和外包服务供应商,其对金融创新技术的潜精研思,持续创新,打造了坚实的底层基础;对客户潜在需求的细致挖掘,业务赋能,形成了稳定的客户合作关系。基于技术能力的升级和业务模式的变革,带来的盈利模式转变,让定价策略更加灵活,客户的负担能力更强,大量的经常性收入使公司的营收具备更强的可预测性。而交叉销售,向上销售,以客获客的营销方略,基于现有客户需求的深度挖掘和客户服务的全面提供,使得以多维产品和服务来转移客户成本成为可能,进而在降本增效,增强客户粘性和忠诚度上获得双赢。

笔者认为,国内的金融机构目前也正面临着数字化的社会热潮、金融技术的逐步成熟、持续配套的监管内容和金融开放的新机遇,如何借助新兴技术推动自身的成功转型,形成差异化的竞争优势,可以从FIS的发展路径中加以借鉴,按图寻迹。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号