本文共字,预计阅读时间。

Part 1 LendingClub财务及发展概况

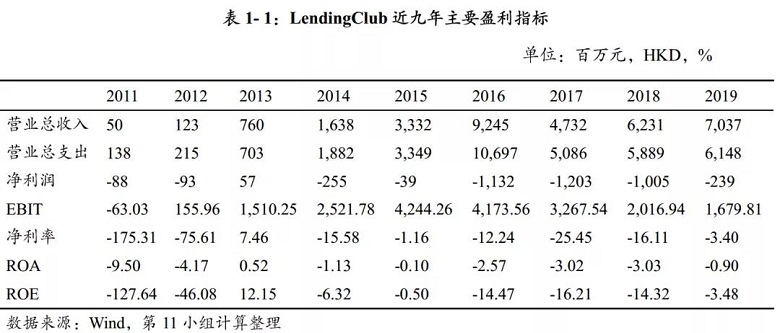

1.1 财务数据

1.1.1 盈利指标

LendingClub是一家总部位于美国旧金山的P2P平台,于2014年年末上市。近九年,LendingClub的盈利情况整理如下:

从营业收入与营业支出两大主要指标来看,LendingClub的营收与成本呈现出整体上升的趋势,尤其是在2016年以前两者始终保持高速增长。但在2017年,LendingClub的营业收入与支出骤降,几乎拦腰砍半,随后于近几年处于缓慢回升中。

令人咋舌的是,LendingClub的净利润与EBIT呈现出了强烈的对比——自2011年起,净利润几乎始终处于零之下,这意味着该公司总体上保持着持续亏损的态势;但其息税前利润却始终高企。这说明LendingClub可能拥有着极不健康的资产结构,付息过多可能是连年亏损的重要原因之一。

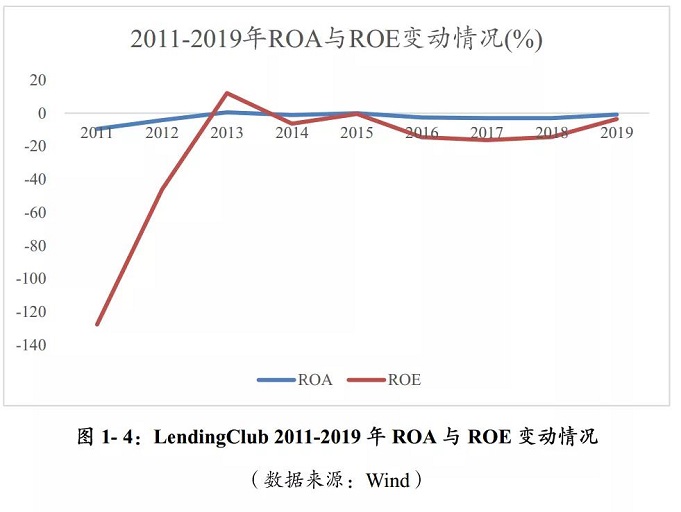

从投资回报率来看,LendingClub的总资产收益率与净资产收益率也极为惨淡,且不谈收益多寡,仅仅关注其正负符号便可发现,总资产收益率与净资产收益率大于零的情况也只是寥寥而已。

1.1.2 资本结构与偿债指标

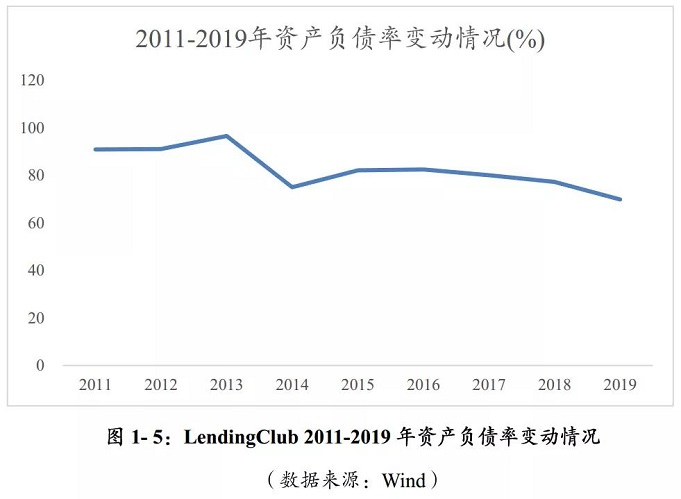

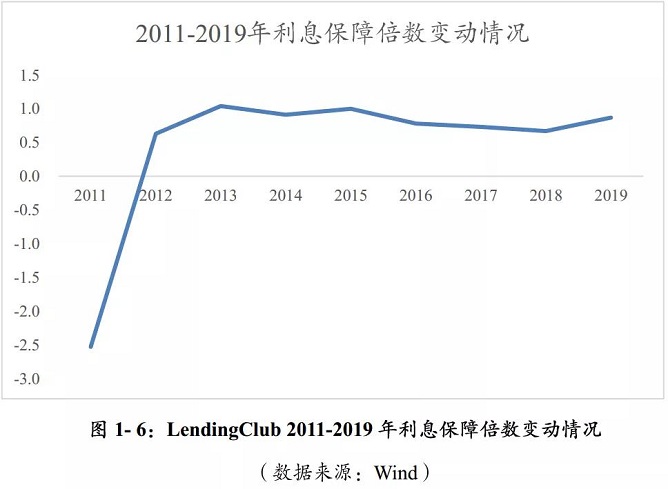

2011至2019年,LendingClub的资本结构及偿债能力指标情况整理如下:

从资本结构及长期偿债能力来看,LendingClub的资产负债率与产权比率虽有下降趋势,但总体上始终处于高位,资产负债率均高于65%,最高时甚至接近100%,产权比率更是远远高于企业标准的产权比率50%。

从短期偿债能力来看,LendingClub的EBIT利息保障倍数几乎始终低于1,甚至出现负数的情况。要维持正常偿债能力,利息保障倍数至少应大于1,可见该企业的偿债安全性与稳定性极低。

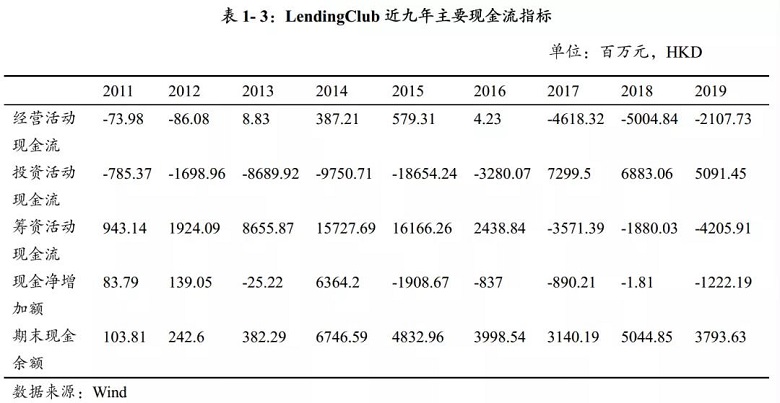

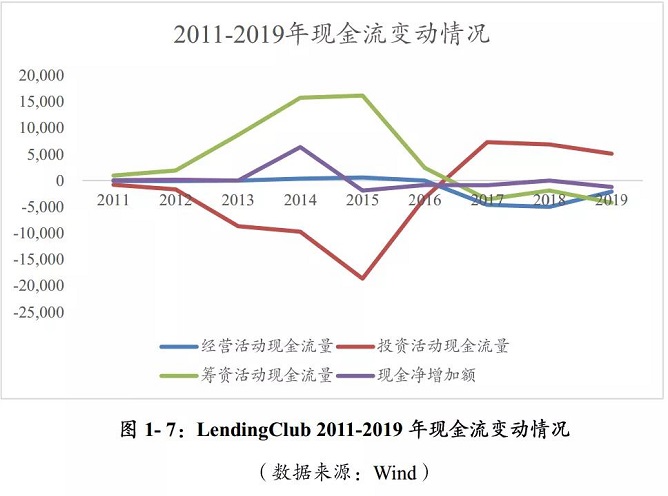

1.1.3 现金流指标

2011至2019年,LendingClub的主要现金流指标整理如下:

由图表可见,LendingClub的经营活动现金流较低,且以流出为主,投资活动现金流由流出转为流入,筹资活动现金流从流入转为流出,整体而言每年的现金净增加额较低,且近年来始终为负,现金流整体情况存在较大风险。

1.2 发展趋势

从稀释每股收益来看,LendingClub连年亏损,为股东带来了负向收益。从市盈率与市净率来看,近年来两者始终处于极低水平甚至为负,表明市场对该企业表现出了极低的预期。

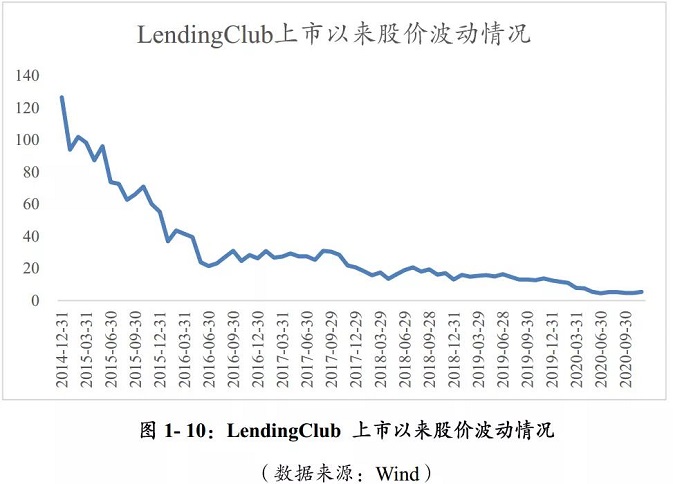

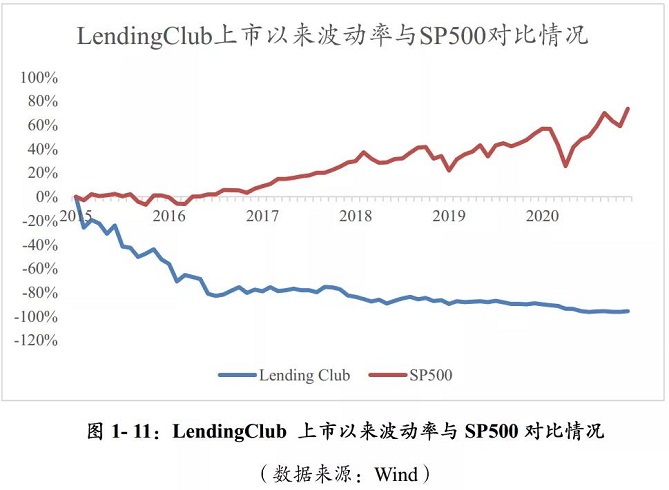

市场预期可以明显地反映于公司股价上。自上市以来,LendingClub一路狂跌不止,相比起发行伊始的短暂辉煌,LendingClub目前的股价不足一成,已然是日薄西山,气息奄奄。

一端是公司内部惨淡的盈利能力、资本结构、现金流状况,另一端是狂飙直下的股价与资本市场的极低预期,我们认为LendingClub未来的发展趋势不容乐观。

Part 2 LendingClub股价持续下跌的原因分析

2.1 自身经营风险

从自身经营风险角度看,LendingClub股价下跌来自于不合适的收购和CEO的违规操作。

2.1.1 不恰当收购

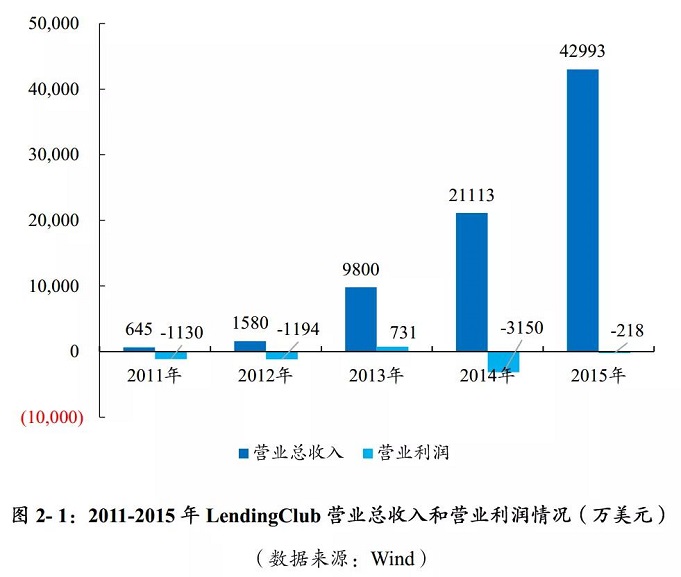

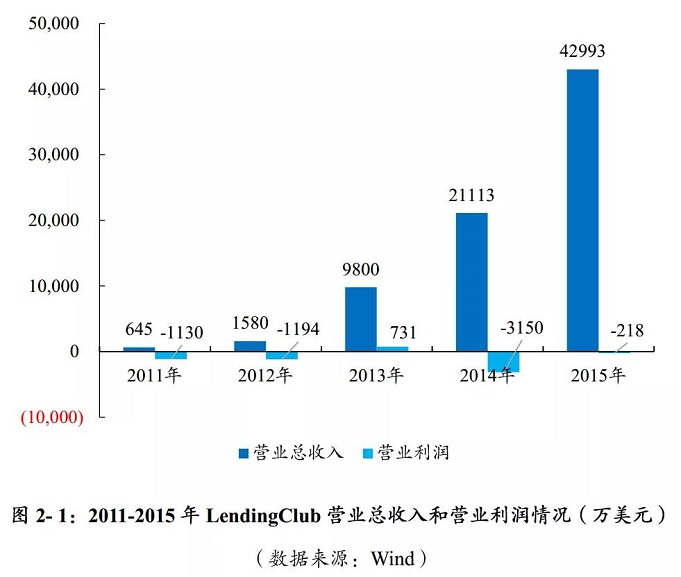

LendingClub 在2014年4月收购了一家主要负责医疗融资和教育贷款业务的贷款平台Springstone Financial,现价和股票交易共计花费1.4亿美元。这项不恰当的收购让LendingClub付出了惨痛代价,2014年公司营收规模达到2.11亿美元,较前一年增长115.44%,但营业利润却亏损高达3150万美元,而前一年的营业利润是731万美元,由正转负,营业利润重回亏损状态。此外,收购操作对于之后的经营情况也有影响,2015年公司营收增速达到103.63%,营业利润却仍然为负数,这在一定程度也是由于收购带来的员工成本增加,使得行政费用增长所致,2015年公司的行政费用增长了51%。持续的负利润也使得公司难以达到投资者的期望,公司股价持续走低。此外,被收购公司的经营业绩未达到标准使得LendingClub计提了大量的商誉减值,高达0.72亿美元。

2.1.2 违规操作

在公司董事会的一次贷款调查中,发现LendingClub在2016年出售的两笔2200万美元的贷款不符合要求出售,且为了满足业绩的需要更改了日期,虽然2200万美元相对于公司整体的贷款规模体量而言非常小,但这一举动违背了公司的章程,大大的降低了公司的信誉。公司的联合创始人兼首席执行官Renaud Laplanche也因此离职。此外,LendingClub公司是美国P2P行业的领头羊,这次的事件也对整个P2P行业有相当大的负面作用,由下面数据可以看出,P2P行业季度规模出现显著下滑,这在很大程度上是因为LendingClub爆出违规操作事件的影响。

2.1.3 营收增速放缓,诉讼费用增加

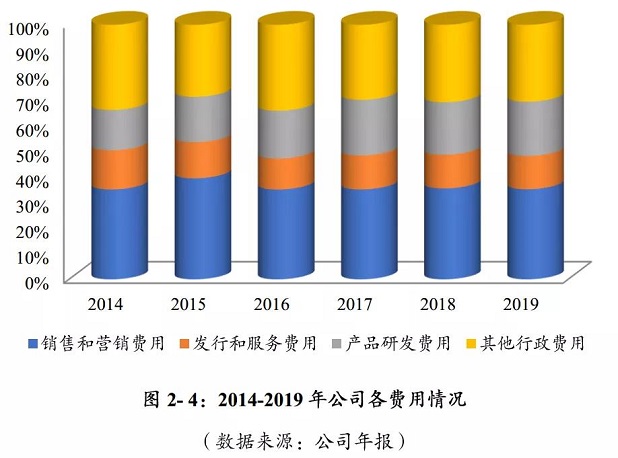

由近几年公司的营业总收入增长情况可以看出,2017年营收增速出现负值,为-49.22%,19年的营收增速也只有13.5%左右。营收增速难以达到之前的水平,公司对于借款人的准入标准也在降低,从2015年开始公司的贷款逾期率比行业的消费信贷平均水平要高。

此外,从公司的费用结构可以看出,其他行政费用和营销费用占比相当,而国内一般P2P公司的费用结构中,营收费用则占绝对大的比例。这反映了LendingClub公司高昂的行政费用。CEO违规操作事件发生后带来的部分诉讼费、调节费用归入了其他行政费用。此外,为应对解决诉讼纠纷等,LendingClub公司购买了一定的保险,也增加了费用支出。

2.2 商业模式

LendingClub定位于无担保的纯信息中介P2P平台,其主要商业模式是利用大数据技术对借款人利率评级,并使用互联网技术撮合合适的借款人和投资者,收取撮合成功后产生的交易费和服务费。具体来说,交易费类似于国内所说的“砍头息”,即平台在向借款人发放贷款时直接收取等于0%-6%本金的交易费用;服务费则是平台在收到借款人还款后等于1%收取还款金额的服务费用。可以看到,在这种商业模式下,LendingClub的营业收入主要取决于该平台总的借贷规模,贷款逾期率和坏账率。

2.2.1 借贷规模增速骤降

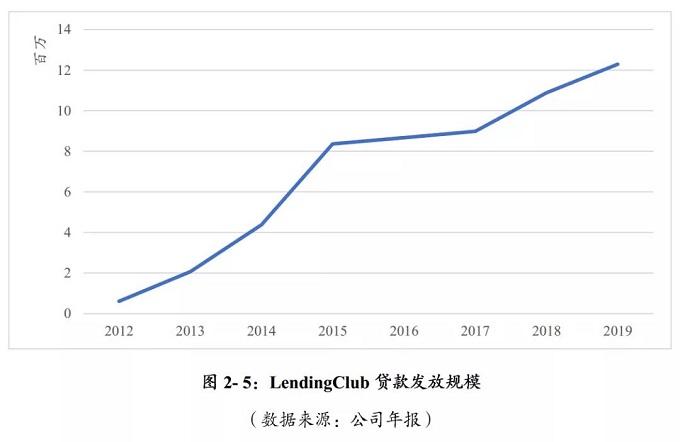

下图给出了2012年到2019年年贷款发放规模,其中2013、2014、2015年贷款规模增长率分别为239.38%,112.02%和91.02%,而2016年和2017年的年贷款增长率骤降为3.62%和3.72%,到2018、2019年也仅为21.08%和12.94%。贷款规模难以继续维持高速增长,公司营业收入增速大幅减缓,导致投资者对公司未来收益的预期下降,成为公司股价走低的主要原因。

2.2.2 贷款逾期率上升

下面两张图给出了LendingClub上市前与上市后的贷款逾期率。

LendingClub依靠其信用评分模型和风控模型对借款人进行分级,并设置不同等级的借款利率,从而对总体贷款逾期率进行控制。2015年上市前,LendingClub风控效果较好,贷款逾期率约为1.5%左右,显著低于美国银行业消费贷平均贷款逾期率。然而2015年上市后,LendingClub贷款逾期率显著上升,最高超过消费贷款平均逾期率约1.5个百分点,严重损害了消费者对其信用评估能力的信心。

2.3 监管环境

由于美国监管机构对P2P行业的限制,LendingClub业务模式经历了两次转型。最初,LendingClub只是通过转让借款单的方式进行运作。2018年,为了向全美各州扩展业务,其转变为通过银行发放贷款。由于SEC认为此模式涉及“证券发行”,其进一步转向证券模式,公司作为借款人的债权人,而投资者则购买公司发行的债券,成为公司的债权人。

2.3.1 信息披露提高运营成本

2008年后,LendingClub转变为证券发行方,需要向投资人准确、及时、全面地披露证券交易相关的重要决策和相关信息。具体来说,根据“储架发行”制度,LendingClub需要分别在债权凭证注册时提交《债券募集说明书》,并在促成贷款时提供《补充修正文件》。由于LendingClub的P2P模式,每天都会有大量贷款产生,因此需要每天提供多份补充文件,每个文件中包含每一项贷款以及借贷双方的详细信息。上述提高了公司日常运营成本,使公司难以盈利。

2.3.2 遭到监管指控降低投资者信心

2018年4月25日,美国联邦贸易委员会(FTC)对LendingClub提起诉讼,称其通过前述所说的“砍头息”等方式对用户进行隐性收费,没有正确提供隐私声明,并且错误地向借款人提供了借款信息。因为这项指控

LendingClub股价大跌14%,随后LendingClub对其网站相关图片和页面进行了更新。

Part 3 P2P的发展与展望

3.1 国内P2P行业发展历程

3.1.1 重要事件

- 2007年,首家p2p平台拍拍贷成立

- 2010-2015年,p2p平台野蛮生长,数量迅速增长;监管几乎空白。

- 2015年7月,央行联合十部委发布《关于促进互联网金融健康发展的指导意见》,承认P2P合法,由当时的银监会监管。

- 2016-2017年,银监会出台一系列文件,包括《网络借贷信息中介机构业务活动管理暂行办法》、《网络借贷信息中介备案登记管理指引》、《网络借贷资金存管业务指引》、《网络借贷信息中介机构业务活动信息披露指引》等,建立互联网贷款基本体系。

- 2017-现在,银监会进一步出台文件,比较有代表性的是2017年12月出台的《关于规范整顿“现金贷”业务的通知》,收紧互联网贷款平台监管,互联网贷款平台数量大幅减少。

- 目前仅存的互联网贷款平台仅剩三家,据界面新闻,这三家有可能是翼龙贷、先智创科(91旺财)和博金贷。全面清退只是时间问题。

3.1.2 具体数据

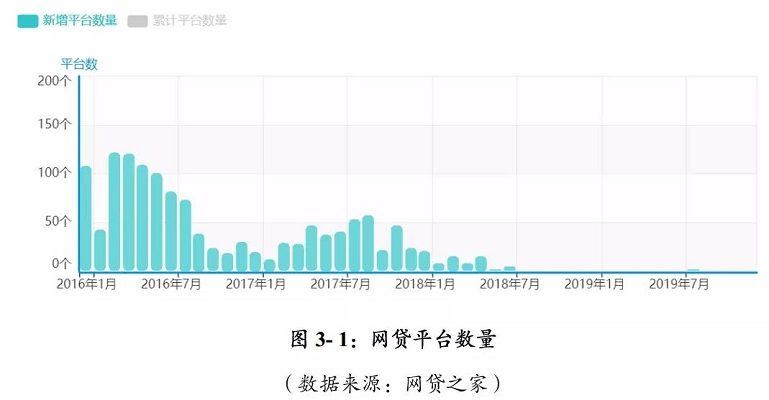

- 新增网贷平台数量近几年为0。

- 行业人气2017年底到达高峰后一蹶不振。

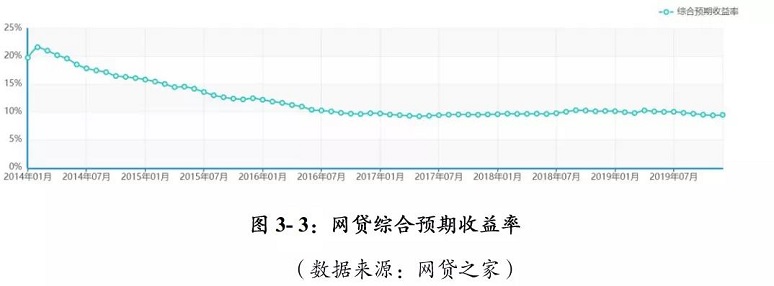

- 网贷综合参考收益率从2014年年初的超过20%下降到10%左右。

- 网贷期限从2014年初的5个月左右延长到15个月左右。

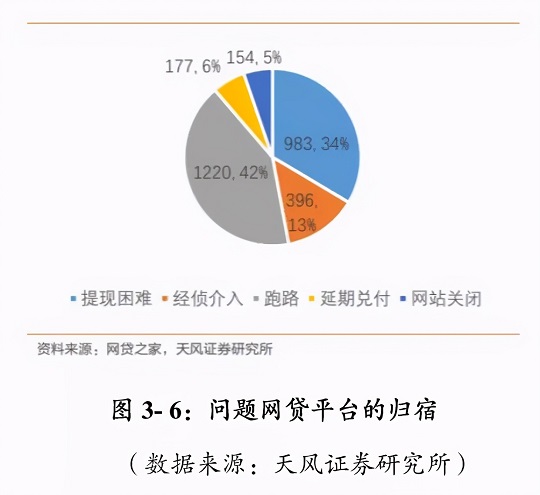

- P2P问题平台数目庞大,且问题平台大多跑路。

3.2 未来国际P2P行业的发展前景和展望

事实上,中美两国监管对于P2P具有完全不同的态度,美国将其证券化,中国则要求“能退尽退,应关尽关”,体现了人们对于什么是P2P,P2P的本质是什么还有一定的争议。即便在中国,现在还有非常多的人则质疑市场上的某些金融产品实际上是P2P死灰复燃,因此要探讨P2P的发展前景和展望,还是需要先明确P2P的定义。

P2P来源于英文peer to peer,意思是个人对个人,一般又被称为点对点网络借款。从这个定义我们可以看出P2P只能是一种直接融资,因此更为正确的理解确实是美国的债券式理解,而中国过去P2P平台脱离信息中介的定位去做资金池,做刚兑,的确是误入歧途。但是中国的垃圾债并不发达,发债券的都是大机构,这与P2P的特点不相符,因此我们认为P2P在中国最合适的类比对象是银行和贷款人的关系。我们知道信贷的一般流程包括受理、调查评价、审批、发放及贷后管理,对比银行和贷款人的关系,P2P中个人作为借款人并没有什么稀奇的,而个人作为出借人则是关键性的区别。个人作为出借人好处当然是省了银行作为中间环节赚的息差,但是也存在很多问题。因此接下来我们有必要对比个人和商业银行作为出借人,在信贷流程中的每个环节上有什么区别,导致了哪些问题,而P2P未来如果要重新发展起来又应该如何解决这些问题。

3.2.1 受理

银行有着庞大的体系去获客,而个人显然没有这样的资源,需要有平台作为信息中介,但是事实上,中国过去的P2P平台在获客上比起银行有着明显的劣势,他们主要服务的是传统金融机构不愿意服务的长尾客户,而且他们也不能从这部分长尾客户中找到比较优质的那部分,所以展望未来,能够做好P2P的依然是掌握线上场景的那批互联网玩家,他们依靠自己的数据可以在获客上领先一步。

3.2.2 调查评价

调查评价就面临着信息搜集成本的问题,个人信息搜集的能力差,且存在着重复调查等问题,因此成本相比于银行高得多。未来,调查评价这一步同样需要由平台来帮忙,我们认为最好还是按照上一步的思路,通过掌握场景去获取数据,这样才是最有效率的办法。

3.2.3 审批

审批的关键在于风控,这部分是信贷的核心环节,只能由出借人自己做决定。但是很多出借人的风控能力并不充足,因此在现在这个阶段要发展P2P,一是要由平台向出借人提供一些风控模型上的帮助;二是要做一定的出借人筛选,只有有风险判断、控制、承担能力的特定投资者才能投资P2P这种高风险资产。目前从金融市场其他子市场来看,比较有效的方法一是投资者风险偏好和投资知识测评,二是出资额和投资经验限制。

3.2.4 发放

发放从技术上已经被比较好的解决了,中美其实都做了一些比较好的结构设计,能够把资金、权利与义务转移到应该去的地方。这里值得注意的还有一个问题,那就是分散化投资的问题,即便未来平台在投资者准入上设置了出资额限制,也不应该将单笔投资额提得过高,否则个人投资者投资的标的就会比较集中,无法充分享受分散化的好处。

3.2.5 贷后管理

贷后管理其实也是过去P2P的一个弱项,比起银行的持续跟进,人们听到更多关于P2P的是暴力催收。纳入征信可能是这方面一个不太直接的解决办法。

从目前的情况来看,掌握数据的并不掌握充足的资金,二者呈现一定的错配,掌握资金的银行面临资产慌,掌握数据的往往是要靠高额杠杆放贷,很难满足监管部门的资本金要求,比如小额贷款公司和消费金融公司。未来,P2P可能是一个好的解决方案,恰逢网络小额贷款业务管理暂行办法和蚂蚁中止上市的激烈讨论期,我们也不禁思考一些这样的网络小贷公司转型为P2P平台是否有发展空间呢,这个问题还需要进一步的论证。

参考文献及资料:

[1] LendingClub 2019 Annual Report.

[2] 廖志明. 银行业研究——凋零的P2P. 天风证券研究所, 2020.6.

[3] 界面新闻. 网贷全面清退倒计时, 目前仅剩的三家在营P2P机构究竟是谁? 2020-11-9.

[4] 美国网贷监管促LendingClub三度转型. 2018-3-28.

[5] 馨金融. LendingClub遭监管指控, 砍头息不是中国特色. 2018-4-27.

[6] LendingClub FTC Litigation Update. 2019-5-6.

[7] LendingClub Responds to Federal Trade Commission Complaint. 2018-4-24.

(文/清华大学五道口金融学院2020级硕士生夏瑞一、赵卓、孙昕凯、黄漾,清华大学计算机科学与技术系2020级硕士生赵欣昊)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号