本文共字,预计阅读时间。

本文由公众号“苏宁金融研究院”原创,作者为苏宁金融研究院宏观经济研究中心副主任陶金。

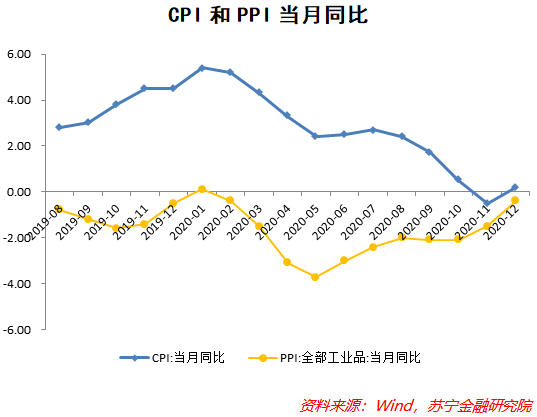

中国2020年12月CPI同比上升0.2%,略高于市场预期,较上月回升0.7个百分点;PPI同比下降0.4%,也略高于预期,较上月降幅收窄1.1个百分点。上个月我们判断长期通缩不会来,在12月生产端和消费端价格水平有所回升的情况下,当前我们继续维持该判断。

2020年宏观价格变化趋势回顾

CPI的全年变化,反映了国内需求的变化。CPI在2020年2月份高点后持续平稳下滑,背后最重要的因素是食品价格的影响。其中,猪肉供给稳步回升,导致了猪价涨幅回落,鲜菜和鸡蛋也在下半年各地灾害性天气弱化后供应充足,价格下降。核心CPI也呈现下滑趋势。总体而言,这反映了疫情之后消费复苏的结构性问题:以限额以上社零衡量的汽车、家电等中高端和大件消费复苏较快,限额以下的中低端和终端消费复苏相对较慢。

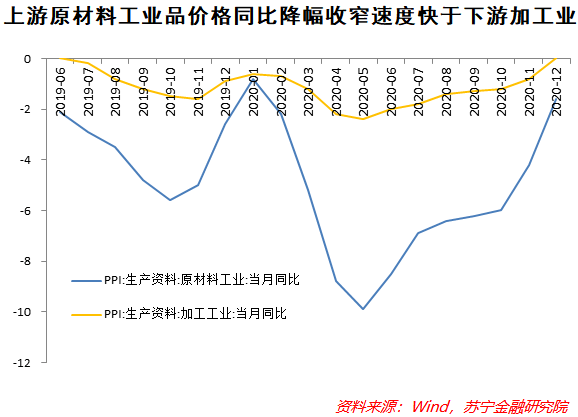

从PPI走势看,工业品价格回升的趋势明显,尤其是得益于上半年的复工复产,工业部门复苏加快,并且顺利地在工业部门内部实现了从生产到需求的传导,即下游部门复工复产带动了上游部门的需求,这可从下图中的工业上游原材料工业价格同比回升速度快于下游加工工业的现象得到验证。同时,全球经济不顾疫情蔓延而开始重启、需求回暖,引致了PPI降幅在下半年持续收窄。但由于消费复苏相对较慢,价格水平提升主要反映在工业部门内部。

2020年12月通胀已处于底部

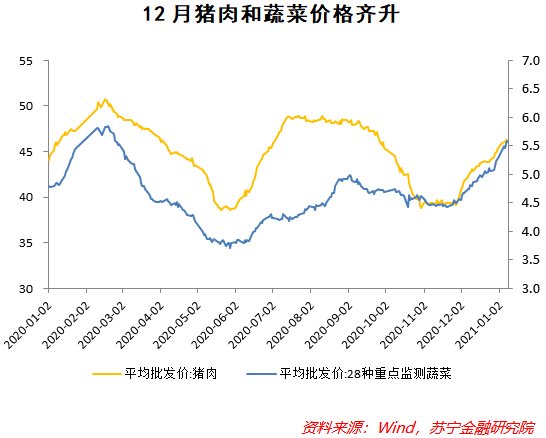

12月CPI同比由降转升,主要还是食品价格上升影响。拉尼娜现象造成今冬偏冷,使得食品尤其是鲜菜、生猪的供给受到了限制,进而提振了这些食品的价格。12月食品价格同比上涨1.2%,较上月提升3.2个百分点,其中猪肉价格由上月的下降6.5%变为12月的上升6.5%。

虽然12月的消费价格企稳,但2021年一季度CPI仍然会受到高基数、春节时间错位以及食品价格持续回调等因素影响而同比转负。当然,这些因素并不影响中长期再通胀的趋势。总体而言,当前经济的下游价格水平处于通胀趋势的底部,大概率维持一个季度左右,并将在2021年3月份或二季度实现回正并持续温和上涨趋势。

需求端继续回暖,转正有望

12月PPI同比为-0.4%,较上月降幅收窄1.1个百分点,环比上涨1.5%;12月生产资料价格下降0.5%,降幅比上月收窄1.3个百分点;生活资料价格下降0.4%,降幅比上月收窄0.4个百分点。总体而言,PPI降幅大幅收窄,反映了需求端在回暖,尤其是中上游环节价格降幅加速收窄,反映了工业部门内部的价格传导较为顺畅。

受到全球经济复苏、需求改善的支撑,PPI在2021年继续上行的概率较大,生产端通缩的形势会得到进一步改善。更为重要的是,前期库存周期在极短时间内走出了一个小周期,PMI关于库存的先行指标也暗示了库存周期的重新回暖,企业补库开始增加,也将拉动工业品价格上涨。2021年一季度,PPI很可能时隔一年再次回正,并且这次回正有可能将维持较长时间。

2021年上半年,若全球经济继续复苏,全球工业部门的补库需求也会增加,尤其是美国的经济若能够在工业领域开启复苏,则可能和中国形成工业补库的共振,这将全面拉动工业品价格的继续回升。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号