本文共字,预计阅读时间。

2016年百万医疗险引爆市场时,不少人曾有这样的疑问“保险已经这么便宜了,互助还有什么生存空间?”在我看来,问题答案同样适用惠民保与网络互助的问题。

一、低价惠民保高歌猛进,再造“百万医疗”热潮?

“城市惠民保”因低价火爆异常,最低只需19元/年,宣传所称的百万保障也极具噱头。目前近200个城市陆续推出了自己的惠民保,全国各地累计已覆盖4000万人。

1、惠民保与百万医疗险

之前百万医疗险成为网红保险,尊享e生、平安e生保等备受追捧;现在惠民保这样一组关键要素的组合,再次深深切中政府和老百姓的痛点。

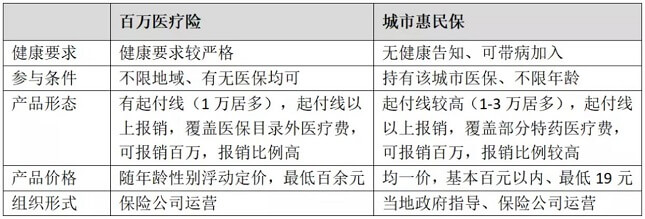

从产品形态上,惠民保与百万医疗险如出一辙,有一定的免赔额,免赔额之上按一定比例报销;不同的是,百万医疗在免赔额、报销范围、报销比例、报销金额等方面具备不同程度的优势,在加入门槛和产品价格上惠民保则让人拍手称赞。

从定位上,两者均是对标医保以补充医保为原则,不同的是,惠民保更聚焦大额和大病医疗费同时向弱势群体倾斜,具有一定的救济和公益属性,力争在价格和门槛方面做到极致。

关于两者的选择,如果已投保百万医疗险,那么无需再买惠民保,因为同一笔医疗费不会给你报销两份;如果没有,那么惠民保真的可以买,特别是存在身体健康问题、年龄较大的人。

2、惠民保能否持续惠民?

持续性有两个层面:一是产品的可持续性;二是模式的可持续性。

这里的产品持续不是简单的推出续保产品,而是产品能以低门槛低价格高质量持续存在。由于惠民保是一年期产品,保险公司可针对赔付情况每年调价或调整产品方案,保证项目持续问题不大,难在产品方案能否保持其定位发挥价值不走偏。

惠民保本质上仍是一款商业健康险,保费低、参保门槛低,本身很难实现盈利。保险公司趋之若鹜的原因是其潜在获客能力,对惠民保客户二次开发,带动其他保险产品销售。

把惠民保当成流量池的模式可不可行,其实要打个问号。我们来看互助,互助模式本身并不赚钱,而更多是被看作抓取保险流量的入口,但由于持续投入的压力和挤出效应,流量效应也正在减弱。

对比来看惠民保,如果因赔付上升,续保方案保障水平收窄或价格上升,将导致参保人数下降,人数减少又会加剧续保方案保障水平的收窄或保费上升,然后导致更多人退出,这样可能陷入恶性循环。除此之外,二次转化也考验不同保险公司甚至不同地区分公司背后的互联网运营能力、营销能力等。

二、低门槛互助负面不断,惠民保要取代网络互助?

相互宝分摊涨幅百倍、百度灯火互助关停、相互宝负增长、美团互助关停……2020年网络互助的诸多动态传递着行业进入调整期的信号。

在我看来,网络互助是一个不断的阶段性热闹、冷静再热闹冷静的过程,从2015-2020期间已经经历过两轮这样的热闹、冷静过程。

1、惠民保vs网络互助

惠民保和网络互助一样,超低的价格激发潜在的下沉需求,在绝对低价面前用户购买意愿大幅提升。可能我们想不到,很大比例的人分不清网络互助与大病筹款,我们也不能乐观地认为用户能明白保险与互助的区别。

从产品形态上来看,惠民保均是补充医疗险且一般有较高的起付线,网络互助则以给付型的保障计划为主。

从保障内容和范围来看,惠民保以补充医保为出发点,向老年人、过往病史人群、高危职业人群等倾斜,保额较高,保障范围与保障水平受限;网络互助灵活性更强,互助金使用受限少,可设立更多垂直化的互助计划(老人、慢病人群等),保障范围和水平更广。

从参与门槛来看,惠民保几乎无年龄限制、可带病加入、需已参加本地医保,而网络互助不限制地域、无医保要求,不过有一定健康要求与年龄限制。

2、惠民保是城市版网络互助?

惠民保是以补充医保为目的,一个城市的医保居民互保互助,其意义有点“城市版网络互助”的意思。之前行业在讨论网络互助的可能方向之一就是保险公司接手并将其进行保险产品化运营,其实惠民保就是这个思路的实践者。

为什么这么讲?

可以这么理解惠民保:政府把本地市民组织在一起,每人交一笔钱形成保障资金,由保险公司运营并兜底,以补充医保为定位,在约定的保障规则下极致发挥这笔资金的效用。

较于一般保险产品,网络互助最大的特点之一是资金利用效率(净费率)非常高,这点上惠民保的设计思路也是如此。惠民保是为减轻医保资金负担而不是增加负担,所以不能奢望政府长期补贴,保险公司也不会做赔钱的生意。那么“惠”从何来?只能是把投保资金极致化利用,保险公司不可以亏钱但可以不赚钱。

惠民保也不像一般保险产品追求绝对公平与盈利,而是与互助一样,在某些人群和问题上兼顾公益,从而表现为一定条件下的公平。

惠民保又和现行网络互助的后付费模式有所不同,同时也不会多退少补。在惠民的思路下,这笔资金基本上是不够用的或略有结余,是不会出现“多退”的情况;此外,保险公司以保险逻辑运营和兜底,也不用老百姓“少补”。

综合来看,保险公司不会持续以补贴的方式做惠民保,要想持续惠民就必须提高资金的利用率,而这是互助模式的优势所在;惠民性、公益性也必然要求惠民保运用互助逻辑、借鉴互助的方式去实现。

3、惠民保会取代网络互助吗?

我认为不会。判断网络互助不会消失或被取代的基本逻辑是它是资金利用效率(保险上称净费率)最高的保障形式,也就是杠杆率高、性价比高。

首先,网络互助相较于保险的价格优势一直存在。虽然惠民保也是价格屠夫,但是目前同等保障水平下的互助价格仍具优势。

其次,网络互助更具灵活性和生命力。我们知道,大病保障问题不仅局限于治疗,这点上作为补充医疗的惠民保作用有限,更不能作为特殊场景和特殊人群的主要保障或补充保障解决方案,而互助则有更多延展性。同时惠民保是政府强推的政治办法,基于互联网自下而上的网络互助更有生命力。

再者,问题的解决方案不是非此即彼,惠民保提供了一种有差异的选择。保障不仅限于保险,没有一种方案能解决所有问题,多样化一定是趋势。网络互助与惠民保的价值毋庸置疑,两者的低门槛与低价格,激发了大量的潜在需求。

城市惠民保的缺点也十分显著,保障水平有限、长期经营能力成疑、需要一定规模的人数为依托。相较于互助,惠民保各城为战,规模更成为制约因素,在这点上更为显著。互助有公益性、参与感为支撑,这是惠民保所不具备的,如果发生崩盘事件,衰退速度可能较之互助更甚。

惠民保的一个局限是需有当地医保的人方可加入,惠及不了医保外的人,能从多大程度上解决医保下的保障缺口问题也需待时间检验。

三、为何人们开始对网络互助失去耐心?

美团互助关停、相互宝连续负增长、城市惠民保一片叫好,好像都在试图告诉人们:网络互助不行了。这也导致很多人开始对互助失去耐心。

一是行业共同难题亟待解决。互助行业存在诸多问题,分摊上涨、审核难、行业同质化严重以及盈利难等一直没有得到解决。导致用户退出的最直接原因是分摊大幅上涨。参加互助的人,不会每个人都有机会使用互助金,但所有人都在持续参与分摊。

二是问题被放大。网络互助遇到的相当部分问题保险行业同样存在,一直没有被彻底解决,且到了网络互助这里问题被放大。主要有两个原因,一是网络互助的互联网化组织方式,让其会被大量关注和传播;二是媒体、保险自媒体、保险从业者出于不同的目的和利益,过度解读甚至误导用户。

三是创新保险产品和保障模式提供更多选择。前有百万医疗险,现有城市惠民保,保险公司也在改变,越来越多的创新保险产品涌现。一定区间的选择多了,忠诚度和迁移成本也就降低了。

基本共识是,网络互助这个事是有价值的,大家都看到了问题,可能是目前还没有成熟的解决方案。如果有一天,网络互助的成本较之同等水平的保险产品没有明显优势,那么你可以放心选择放弃。

四、写在最后

我们为什么买保险?几乎所有人都会说为了规避风险;如果问为什么加入网络互助呢?会发现答案就不那么统一了。从回答结果也可以说明网络互助与保险的重要区别。

无论惠民保还是网络互助都是解决一部分人的一部分保障问题,没有好坏之分,比较的价值在于它们帮助到哪些人、解决哪些问题、多大程度上解决问题。保险、医保与互助的关系也是如此。

对于普通人,惠民保和网络互助都值得入手。真正的惠民保在于一个惠字,这是平移医保体系的福利;网络互助是资金利用率最高的方式之一,杠杆率高,加入的平台稳定你就不会吃亏。

作者:陈志恒,康爱公社合伙人、5年网络互助从业者,微信交流:chenzhiheng1226

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号