本文共字,预计阅读时间。

文/洪偌馨、伊蕾

1. 历史经验:迎接财富管理「黄金十年」

上周,美国银行业巨头们陆续披露了2021年一季报。

受新冠疫情、周期波动等因素影响,个人银行业务普遍表现不佳。与此同时,财富管理业务则展现出了更强的韧性和潜力,战略地位也进一步抬升。

4月15日,花旗银行在业绩发布会上宣布战略布局调整,零售银行业务将从包括中国内地在内的13个市场推出,仅保留机构客户业务部门提供服务。其目的是「把资源和投资聚焦在更具规模和增长潜力的业务上」。

与之相对应的是,一季度花旗投行业务收入猛增46%至19.7亿美元;股票交易收入为14.8亿美元,创下2009年以来最高记录;固收交易收入为45.5亿美元,超出分析师预期。

不仅是花旗,更早之前披露的摩根大通一季报显示,企业和投资银行、财富与资产管理成为增长最快的两大业务板块,而零售银行业务收入在一季度同比继续下跌。

回看中国市场,如果翻开上市银行2020年年报会发现类似的趋势,财富管理成为了一个高频词,并且占据了前所未有的战略高度。

招行将「大财富管理价值循环链」作为下一阶段发展目标、兴业银行提出要成为「全市场一流的财富管理银行」、浦发银行致力于打造「财富管理首选银行」……

如果我们将目光放的更宽一点,这一年多以来,包括公募基金、券商、互联网巨头等各类平台都在加速对财富管理业务的布局。

根据上一次金融危机的经验,财富管理行业在危机后的1~2年中并购交易量发生了激增,市场迎来一次井喷式的发展。而这次全球经济受疫情冲击后,财富管理行业同样呈现了相似的反弹趋势。

从2010年至2019年,欧洲个人可投资金融资产基本保持超过4%的年化增速,而各家财富管理机构亦保持了远高于商业银行等金融机构(6~8X)的10~12X的市盈率,欧洲的财富管理市场迎来了「黄金十年」。

而在这一轮的周期波动之中,相较于增长乏力的欧洲、北美市场,中国财富管理市场正在打开属于自己的黄金时代。

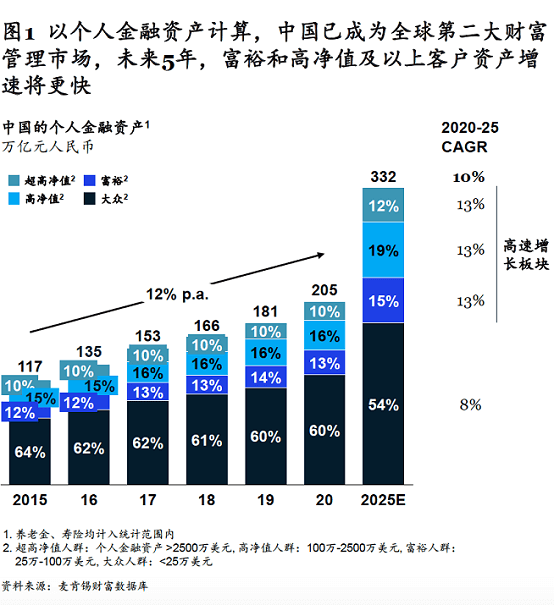

麦肯锡在最新发布的全球金融业CEO季刊中指出,以个人金融资产计算,中国已成为全球第二大财富管理市场,未来5年,富裕和高净值及以上客户资产增速更快,预计将以13%的年复合增长率增长,整个市场规模预计将突破330万亿人民币。

以庞大的市场需求为基础,麦肯锡全球合伙人曲向军在展望中提到,未来十年,中国会有越来越多的机构跨入全球Top20财富管理领先机构行列。

2. 适者生存:深耕客户与技术驱动

虽然理财需求的爆发带来了新的发展机遇,但要冲击全球顶尖财富管理机构的地位,首先要能够适应剧烈变化的市场环境,并从中捕捉机会。

事实上,从疫情爆发带来市场环境变化开始,财富管理行业的分化就已经开始。在这一点上,无论是国外还是国内金融业都是如此。

先看北美市场,麦肯锡在报告中指出,疫情开始后的六个月内,超过5.6%的可投资金融资产更换了财富管理机构,为三年前的3.5倍。这是因为在疫情影响下,市场不确定性及波动幅度达到峰值。其中,年轻一代(25~44岁)客户的流失最为严重,流动资产占比达35%

而在这场资金迁徙的鏖战中,两类机构显示出了更强的抵御风险的能力——聚焦超高净值客户的私人银行和技术驱动的财富管理平台。

前者成功的主要原因在于深耕客户,从资产配置的「点状咨询」转向提供替代率更低的、全方位端到端的生命周期财富规划。

后者则主要由于其「零佣金交易」等低成本手段及「技术驱动」的高获客及服务效率,助其在这次变革浪潮中捕获线上服务长尾客户的机会,实现弯道超车。

事实上,这透露出了新的市场环境下财富管理之争的关键,通过渠道和服务的数字化提升效率,以及更好地关注用户需求、做好陪伴,好的机构可以将两者融合以支撑全面的业务进化。

以摩根大通为例,其在去年疫情爆发后的两周时间里将超过90%的全球资产及财富管理人员的办公模式由办公室转为远程,该业务部首席执行官称「这成功证明了我们不论任何情况、即便足不出户也能服务客户的卓越能力」。

同样的情景也在中国上演,作为金融业数字化的急先锋,国内银行业甚至走在了更前面。

包括建行、工行、招行等在内多家银行移动端APP活跃度在2020年显著提高,而他们的零售AUM规模与增速与APP端的月活保持了同步增长。

来源:中金公司研究部

截止到2020年底,建行零售AUM增长超过1.5万亿,在同业中最高;工行与招行次之,增量在1.4万亿左右。

以招行为例,其在财报中提到,招行客户经理通过APP连线功能与金卡、金葵花客户建立线上经营关系,服务客户数、成交订单数和成交金额分别同比增长45%、297%和320%。

而其线上拓展财富管理业务的核心在于:通过加强客户行为数据分析和处理能力,洞察客户深度需求;准确识别客户财富管理需求和风险偏好,充分融合业务场景,搭建完整的营销模型体系。

3. 五大趋势:银行的机遇与挑战

当然,国内银行业2020年在财富管理业务上的大发展与特殊的市场环境密不可分,几乎全球股票交易市场都迎来了一场狂欢。但从更长远的发展来看,财富管理行业的制胜关键到底是什么?

基于过去海外财富管理业务的发展经验和中国特殊的市场环境,麦肯锡在报告中总结了未来十年中国财富管理市场的五大趋势,包括:

- 富裕和高净值及以上客户财富增长加速,客层内需求分化加剧、客群细分经营刻不容缓。

- 商业模式由「财富产品销售」向「客户需求驱动的投顾模式」转型,由「自有产品销售」向「开放产品平台」转型。

- 线上线下无缝客户体验日益重要,构建全渠道覆盖模式将成为获客留客的关键抓手。

- 贯穿财富管理价值链的端到端数字化应用炙手可热,未来将向专业化和智能化发展。

- 全球化时代,跨境财富管理业务和离岸资产配置需求将提速。

对于想要从财富管理市场分一杯羹的所有玩家而言,这些趋势都同样适用。而站在国内银行的角度,优势与挑战也都摆在了眼前。

对于银行而言,线上线下的全渠道覆盖以及财富管理的新战略下,投行、对公、零售业务的协同是其重要优势,而线上线下的全渠道覆盖也对于高净值客户更具吸引力。

此外,伴随着投顾试点开启、移动转型加速,许多银行在此前已经开始加速向投顾模式与开放平台转型,这些都将在未来转化为竞争优势。

但客观地说,眼下,银行全面拥抱数字化还只是开了一个头而已。麦肯锡在报告中提到了建立数字价值主张的14向关键要素,需要将他们彻底融合在业务之中还需要一个漫长的过程。

与此同时,市场竞争也变得前所未有的激烈。

一方面,在关乎未来的「年轻人」争夺战中,银行还没有在与互联网公司的竞争中建立起自己的优势。以金融理财APP在疫情中的增长来看,更为活跃的还是以支付宝为代表的新金融阵营。

另一方面,伴随着外资开放,国内银行也与海外巨头产生了更加微妙的竞合关系。

仍然以开头提到的摩根大通与花旗为例,2021年他们不约而同地将目光锁定在了中国市场。摩根大通此前进一步控股上投摩根,使后者成为首家外资绝对控股的公募基金之后,不久前,对招行理财子公司进行了战略投资,以加速其在国内市场的布局。

而宣布退出零售银行业务的花旗也并没有放弃对财富管理业务的耕耘,年初以来,其不仅加速扩展了香港的财富管理业务,将业务重点锁定在深圳等富裕南方城市,还在积极推进在中国设立新的投资银行和交易业务。

从这个角度来看,中国财富管理市场的时代机遇已经为行业提供了最好的发展基础,但谁能从中占得更大的市场蛋糕,甚至冲击世界财富管理行业Top20,可能是一场关于与战略、执行、决心、能力的全面博弈。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号