本文共字,预计阅读时间。

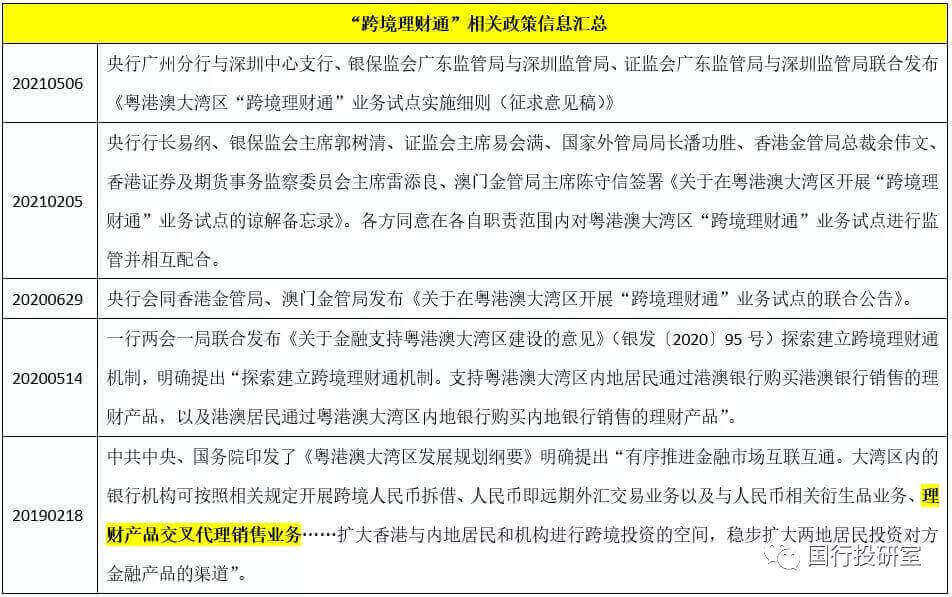

2021年5月6日央行广州分行与深圳中心支行、银保监会广东监管局与深圳监管局、证监会广东监管局与深圳监管局等联合发布《粤港澳大湾区“跨境理财通”业务试点实施细则(征求意见稿)》(以下简称细则),意味着继针对股市的沪深港通(分为北向通和南向通)、针对债市的债券通(仅指北向通)以及基金互认之后,徘徊许久的跨境理财通细则(针对理财子的非保本净值理财产品和公募基金、亦分为北向通和南向通)终于问世,陆港澳金融市场的互联互通程度进一步加深,人民币跨境使用范围和规模进一步扩大。

由于前面已经有试点方案,且诸多问题(如资金闭环、额度管控等)早已在试点方案中给予明确,因此细则只是在试点方案的基础上进一步明确相关细节。整体上看该细则较为保守,不过起码有一点是明确的,对于没有理财子公司或未纳入试点的银行来说,除可代销外,几乎没有政策红利可言。

一、何为跨境理财通?以及有哪些特征?

(一)四大基本内涵

细则在联合公告(2020年6月29日发布)的基础上,进一步明确了跨境理财通的定义,即“跨境理财通”业务指大湾区内地和港澳投资者通过区内银行跨境投资对方银行销售的合资格投资产品或理财产品(以下称“投资产品”)。

1、“跨境理财通”业务仅针对个人投资者,致力于推动个人投资者的跨境投资便利化,其监管精神主要体现在“专属账户、封闭管理、风险可控”三个方面。

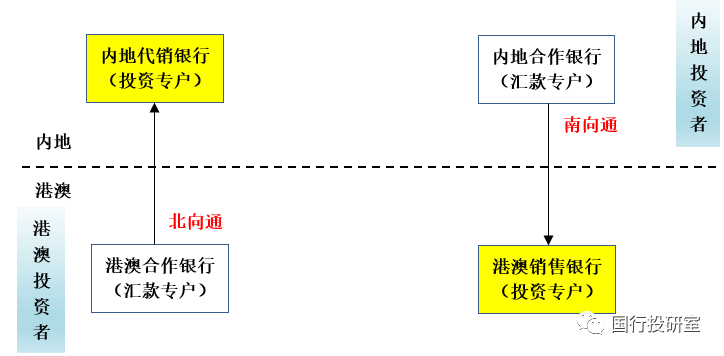

2、“跨境理财通”业务按照购买主体身份进一步分为北向通(即港澳投资者投内地投资产品)和南向通(即内地投资者投港澳投资产品),和股市中的北向通和南向通内涵是一致的。其中,北向通是指港澳地区居民通过大湾区内地银行开立投资专户,购买内地银行销售的投资产品;南向通是指大湾区内地居民在港澳银行开立投资专户,购买港澳地区银行销售的投资产品。

3、“跨境理财通”业务的资金汇划使用人民币跨境结算,不会涉及到外币,主要在于丰富人民币的跨境使用范围,且资金兑换在离岸市场完成。

4、跨境理财通只是着力于销售端与投资端,并不涉及发行端。其中销售端与投资端聚焦于湾区内的银行与投资者,但湾区外的机构发行的理财产品、公募基金产品则可以通过湾湾区内的机构进行代销来实现跨境布局。

(二)明确“业务发生地管理”管辖原则

具体是指“北向通”由境内监管金融管理部门(一行两会)采取措施保证投资范围的合规,“南向通”则由港澳金融监管机构采取措施确保业务投资范围符合要求。所以我们看到此次内地监管机构发布的细则,并没有明确南向通的投资范围、投资者资质要求以及港澳销售银行、港澳合作银行的资质要求,这些将由港澳金融机构进一步明确。

虽然南向通的很多细则还没有明确,但总体原则应是一致的,即1500亿元的总额度、100万的个人投资额度、投资者为高净值个人客户以及投资范围仅限于低风险评级的基金或理财产品等等。

(三)实行资金闭环管理和额度管控是“跨境理财通”业务的两大特色

实行资金闭环管理和额度管控是“跨境理财通”业务的两大特色。

1、投资专户与汇款专户一一对应

所谓资金闭环管理,具体是指投资者在内地银行与港澳银行开立的投资专户和汇款专户之间建立一一对应的绑定关系(投资户与汇款户为同一开户人),体现在以下几个方面:

(1)对划入投资专户的资金实行封闭管理,确保该资金仅限于汇款和购买符合跨境理财通要求的投资产品。

(2)确保汇款户是投资户资金来源的唯一账户和资金原路汇回的唯一账户。

(3)港澳投资者只能选择1家港澳合作银行及与其签署合作协议的内地代销银行办理“北向通”业务。

(4)内地投资者只能选择1家内地合作银行及与其签署合作协议的港澳销售银行办理“南向通”业务。

以北向通为例,港澳投资者购买北向通投资产品时,资金从投资专户中冻结并扣款;投资产品到期或赎回结算后,资金按原路返回“北向通”投资专户。

2、实行1500亿总额度与单个投资者100万额度的宏观审慎管理模式

目前细则暂定“跨境理财通”业务试点总额度为1500亿元人民币(双向,即北向通和南向通各1500亿元),同时对单个投资者实行100万元的投资额度管理(同样是双向)。其中,总额度主要由央行通过宏观审慎系数动态调节。

这里的100万元人民币个人投资额度在金额上已经突破了现有的5万美元购汇限定(根据现行规定,个人每年用于旅游、留学或工作等经常项目的购汇额度为5万美元,但是对资本项目外流限制较为严格),实际上2021年2月19日国家外管局资本项目管理司司长叶海生便提出“研究论证允许境内个人在年度5万美元便利化额度内开展境外证券、保险等投资的可行性”。

这里的额度管理主要指净额。即,

(1)“北向通”跨境资金净流入额上限和“南向通”跨境资金净流出额上限均不超过1500亿元。

(2)“北向通”个人资金净汇入额和“南向通”个人资金净汇出额均不得超过100万元。

其中,内地代销银行接受港澳投资者汇入、汇出“北向通”资金不纳入个人人民币II类银行账户与非绑定账户日累计量、年累计量限额管理。

二、谁可以投资“跨境理财通”?

“跨境理财通”仅针对个人投资者,并将投资者进一步分为北向通中的港澳投资者和南向通中的内地投资者。其中,北向通中的港澳投资者需满足港澳金管局的相关要求,其资质由港澳合作银行进行核实。

这里的关键在于内地投资者资质如何确定,细则基本参照了合格投资者的拟定思路,即南向通中的内地投资者需满足以下几个条件:

(一)具有完全民事行为能力;

(二)具有大湾区内地9市户籍或在粤港澳大湾区内地9市连续缴纳社保或个人所得税满5年;

(三)具有2年以上投资经历,且满足最近3个月家庭金融净资产月末余额不低于100万元人民币,或者最近3个月家庭金融资产月末余额不低于200万元人民币。

三、投资范围主要包括哪些?

南向通的投资港澳金融管理局进一步明确,而此次细则明确北向通的投资范围仅包括两大类:

(一)内地理财公司(含银行理财子、外方控股的合资理财公司)发行的“一级”至“三级”风险(由发行人和内地代销银行评定)的非保本净值化理财产品(不包括现金管理类理财产品)。请注意这里没有将非保本净值化理财进一步分为公募和私募,也即私募非保本净值化理财产品亦可。

这里亦明确投资范围不包括现金管理类理财产品,实际上自2019年12月27日银保监会和央行联合发布《关于规范现金管理类理财产品管理有关事项的通知(征求意见稿)》以来,时隔近18个月,正式稿仍迟迟未出台,考虑到今年是资管新规过渡期最后一年以及类货基金产品的全面整顿,我们认为正式稿年内出台的概率较大,且政策导向将倾向于压制。

(二)评定为“R1”至“R3”风险等级(由公募基金管理人和内地代销银行评定)的公募证券基金。

以上表明目前政策导向并不支持银行自身发行的理财产品参与跨境理财通业务,这可以进一步印证之前的结论,即没有理财子公司的银行在理财业务领域的政策生存空间将会越来越窄,仅能作代销。因为大的方向来看,未来银行体系内部将因风险难以与自营业务真正隔离而无法开展理财业务。同时可以预期的是,现在及未来一段时期,资管产品的销售渠道之争仍将白热化,理财代销需要被提至更高的战略地位。

四、哪些银行有资格开展“跨境理财通”业务?

“跨境理财通”业务主要涉及销售银行(为投资者开立投资户)和合作银行(为投资者开立汇款户)两类,其中港澳销售银行与港澳合作银行由港澳金管局明确。此次细则明确了内地代销银行和内地合作银行应满足的两个硬性条件:

(一)在大湾区内地9市注册法人银行或设立分支机构;

(二)具备3年以上开展跨境人民币结算业务的经验;

同时内地代销银行和内地合作银行应向所在地副省级以上一行两会分支机构报备材料,而央行广州分行和深圳中心支行将会通过其官方网站及时公布经报备的内地代销银行和内地合作银行名单。

这里的内地代销银行是指代理销售“北向通”投资产品的大湾区内地银行。而内地合作银行则主要指与港澳销售银行合作开展“南向通”业务、为内地投资者开立“南向通”汇款账户并进行资金划转的大湾区内地银行。

五、“南向通”业务中,内地合作银行可代理见证开户

细则明确,在“南向通”业务中,内地合作银行(为投资者开立汇款户)可代理港澳销售银行开户见证,为合资格的内地投资者提供“南向通”投资户见证开户服务。

六、其它要点梳理

(一)不得募集他人资金或使用其他非自有资金进行投资。

(二)内地代销银行不得前往港澳开展关于“跨境理财通”的实质性销售行为。港澳销售银行不得前往内地开展关于“跨境理财通”的实质性销售行为。

(三)不得宣传投资产品预期收益率、不得宣传或承诺保本保收益。

(四)投资户内资金及所购买的投资产品不得用作质押、保证等担保用途。

(五)不得误导投资者购买与其风险承受能力不相匹配的投资产品。

(六)当“北向通”跨境资金净流入达到上限时,内地代销银行仅可办理“北向通”资金跨境汇出,不得办理“北向通”资金跨境汇入业务。当“南向通”资金跨境净流出达到上限时,内地合作银行仅可办理“南向通”资金跨境汇入,不得办理“南向通”资金跨境汇出业务。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号