本文共字,预计阅读时间。

《欧洲支付服务指令》(PSD2)的全面实施,将重组欧盟正在推进的开放银行生态系统。与银行业不同的是,保险业至今在"开放"的金融革命中仅发挥了有限的作用。随着欧盟考虑对保险业相关数据进行开放及共享,这种情况可能将有所改变。

推动保险业开放创新

今年年初,欧洲保险和职业养老金管理局 (European Insurance and Occupational Pensions Authority,简称EIOPA)发布了《开放式保险:访问和共享保险相关数据》(Open insurance: accessing and sharing insurance-related data)一文。该报告着眼整个保险业价值链的开放,重点讨论保险数据是否应对第三方机构开放访问及共享权限,以增加投保人的权利并促进产品服务的创新。

EIOPA未将开放式保险局限于客户授权的强制性数据共享(类似于PSD2),而是从更广义的角度进行分析。文件认为,"开放式保险"广义上指通过应用程序接口(API)对接,包括与保险相关的个人及非个人数据的访问共享。

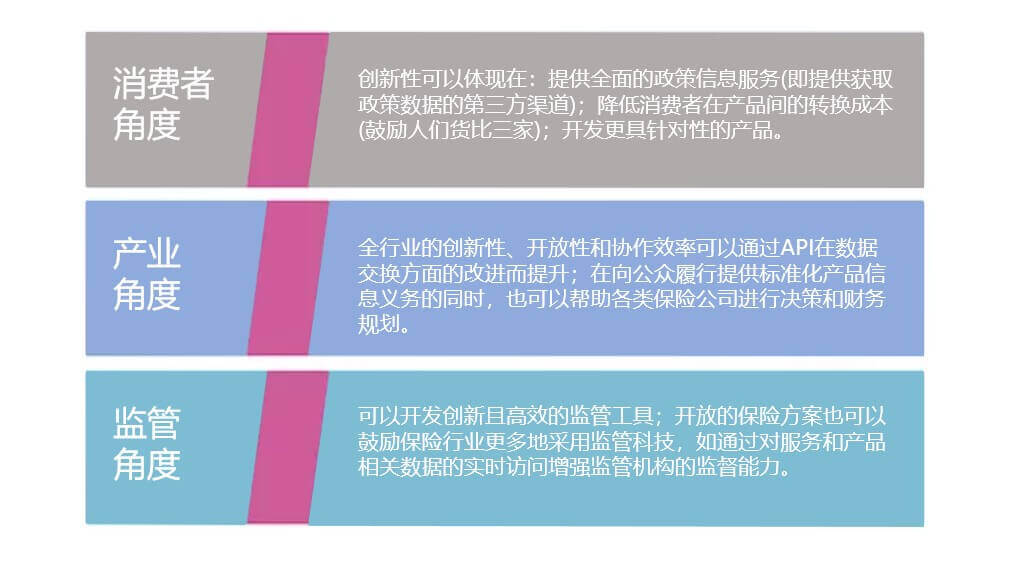

这一广泛的定义涵盖了从保险公司、保险经纪人到外包、物联网供应商的整个市场的信息共享,还包括各类系统后台数据(一般客户不可见)的共享。为此EIOPA建议,可以从以下三个角度来看待开放式保险:

开放保险框架下各参与者的收益及风险

EIOPA描述了开放性保险的一些高层次目标,其中许多与开放银行和开放金融的目标相一致,比如促进创新、改善客户体验,并增加市场透明度和加强监管等。

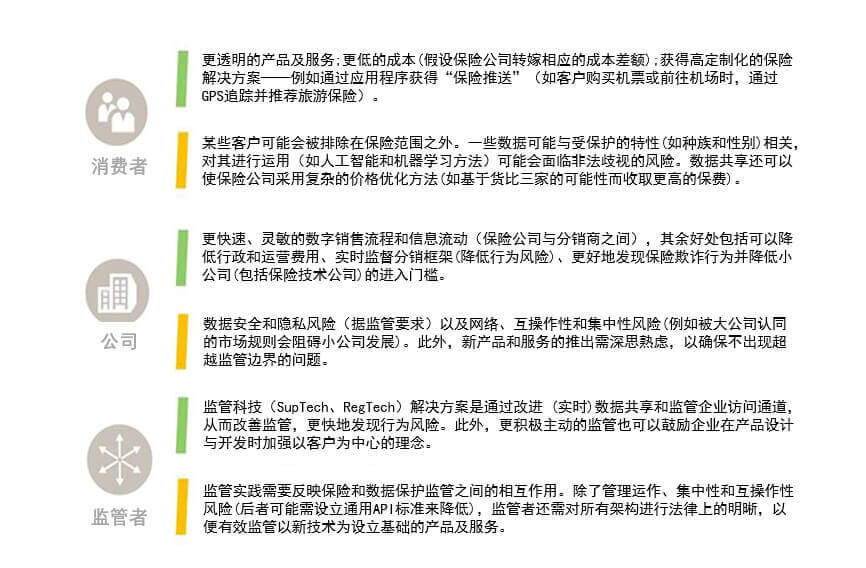

关于建立"健全的开放式保险框架",EIOPA提出了五个需要考虑的细分领域。其中,数据保护和数字伦理的意义较为特殊。保险数据(如个人健康、性取向和政治观点等)具有较高的传播敏感性,可能在其性质和数量上与其他金融服务领域有所不同。此外,报告还为消费者、保险公司和监管机构归纳了开放式保险的潜在收益及风险,总结了未来框架所包含的内容:

开放式保险前景展望

EIOPA表示,"开放式保险"计划并非处于初始阶段。欧盟大多数国家的监管机构已在其管辖范围内开展相关工作,而如OPIN等开放式保险智库更是在大力推动进展。

然而,整个行业及欧盟各国的进展参差不齐。虽然已有将开放保险方案用于改善索赔管理、定价和承保的优秀案例,但大多数国家的监管机构近期还没有采用开放式保险方案进行监管的计划。

在一个"开放"革命时机已成熟的行业中,推动该行业的开放需多个行业共同努力,在一致的监管框架支持下,建立API驱动机制以提供有效的互操作性和标准化。除了改善从分销框架到监管的行业机制,还能让保险行业更好地应对市场趋势(如远程信息处理及"黑箱")并促进基础保险的普及。

目前,EIOPA正对该报告进行意见征集及讨论,这有助于为其正在进行的数字化工作提供信息,并为欧盟整体的数字金融战略提供助力。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意

京公网安备 11010802035947号

京公网安备 11010802035947号