本文共字,预计阅读时间。

摘要:关于网贷居间费与本金的关系,法院呈现出“扣除论”与“不扣论”两种不同的裁判结果。通过对4531份裁判文书的实证分析发现:二者在外观上是法定生效主义与合同自由主义的对立,在法学方法论上是法律解释与法律续造的不同选择。经双变量相关性分析,法官对居间费的认定具有个案正义、实用主义、同情弱者、环境依附和本地排斥五大倾向。从实质正义和金融公平的角度,是否需要在本金中扣除居间费没有恒定不变的答案,而需要依情形而定。法官应弘扬个案正义倾向,理性对待实用主义倾向和同情弱者倾向,并自觉抵制本地排斥倾向,此外,科学的监管政策对维护司法公正也具有重要意义。

关键词:网络借贷 居间费 扣除论 不扣论实证分析

一、“扣除论”与“不扣论”之争

随着互联网技术和信息通信技术的发展,撮合出借人与借款人直接缔约的网络借贷(Peer-to-Peer,简称P2P)在英国诞生,[1]并迅速移植到其他国家。[2]2016年8月,我国出台《网络借贷信息中介机构业务活动管理暂行办法》,将网贷平台定位为“信息中介”,其有权向出借人和借款人收取居间费。[3]居间费,源于《合同法》第四百二十四条有关“居间合同是居间人向委托人报告订立合同的机会或者提供订立合同的媒介服务,委托人支付报酬的合同”,这里的报酬就是居间费。在网贷背景下,居间费是网贷平台基于为出借人和借款人提供媒介服务,使原本不相识的借贷双方达成借贷交易,而向二者收取的服务费。但实践中,平台为扩大用户规模,往往采取差异化的定价策略,对需求弹性小的借款人收费,而对需求弹性大的出借人免费,甚至补贴。[4]出借人在向借款人提供本金时,通常代借款人支付其应向平台给付的居间费,导致借款人实际得到的本金少于借款合同约定的本金。当权利人将逾期借款人起诉至法院时,如何确定本金,成为法官无法回避的问题。

法官在处理上述问题时,不得不面对我国网贷发展的现实背景,即:很多平台通过自身或第三方为出借人的债权提供增信,演变成为信用中介,[5]当借款逾期时,向借款人追偿本金和利息的主体往往并非终端的出借人,而是平台或其关联人。在众多网贷平台以信息中介之名,行信用中介之实的背景下,法院存在两种不同的裁判结果:一则为“扣除论”,即法院在借款合同约定的本金中扣除居间费,以借款人实际收到的金额作为本金。这样一种裁判路径导致借款合同约定的本金多,而法院支持的本金少,因此有利于借款人,而不利于出借人。二则为“不扣论”,即法院未将居间费在借款本金中扣除,以借款合同约定的金额作为本金。这样一种裁判路径承认了合同约定的法律效力,有利于保护出借人利益,但有可能使借款人承担较重的融资负担。

由于本金是出借人向违约借款人主张的主要权利,也是计算利息、罚息、复利、违约金等其他孳息的基础,法官对居间费性质的不同理解,可能造成出借人的核心利益(本金)处于一种不确定状态,影响法的安定性和裁判的可预期性。[6]既然如此,为什么在网贷居间费认定上,法官们没有给出唯一的答案?为此,本文拟对网贷裁判文书进行实证研究,深入分析裁判分歧发生的原因。以下部分的结构是:第二部分介绍实证分析的样本来源、因变量和自变量的设置及含义;第三部分通过法官说理的类型化分析,揭示司法分歧的外观是法定生效主义与合同自由主义的对立,而在法学方法论上则是法律解释与法律续造的不同选择;第四部分通过双变量相关性分析,揭示26个可能对法官裁判产生影响的因素,归纳出法官裁判的个案正义、实用主义、同情弱者、环境依附和本地排斥五大倾向;第五部分是结语,简要概括了公正裁判网贷居间费问题需要考量的因素。

二、实证研究的背景

(一)样本来源

面对争鸣,对裁判文书进行实证研究将有助于探究分歧产生的原因及其背后的规律。[7]为便于文书下载和分析,笔者以聚法案例作为样本来源。[8]为明确统计时点,笔者将2019年6月21日确定为统计基准日。为全面收集与网络借贷相关的法律文书,笔者设置“P2P”和“网络借贷”两个关键词。在统计基准日,聚法案例含“P2P”关键词的裁判文书为7083个,含“网络借贷”关键词的裁判文书为9668个。将两类案件相加后,从聚法案例收集到的法律文书总数为16751。

经去除重复的裁判文书1597件,剩余15154件法律文书。再根据审判类型,去除刑事、行政、国家赔偿和执行类案件,仅选择民事类案件11931件。然后在民事类案件中去除案由为劳动合同、离婚、继承、名誉权、肖像权、不当得利、买卖合同、租赁合同、侵权责任以及基于点对点传输技术所引发的著作权侵权或网络侵权纠纷等与借贷纠纷无关的案件,剩余11275件与债权或担保权追偿相关的法律文书。经进一步分析,上述案件中有372个与网络借贷没有实质联系,原因在于这些案件是原告将通过网贷平台借得的资金出借给被告而发生的普通民间借贷纠纷,或者原告委托被告通过网贷平台进行投资而发生的委托理财纠纷,上述纠纷指向的法律关系并非平台撮合背景下的借贷或担保关系,故也被排除在样本之外。最后剩余10903个与网络借贷主债权或担保权追偿相关的法律文书,包括一审10058个,二审811个,再审32个和实现担保物权案件的特别程序2个。鉴于一审上诉率和二审再审率分别约为8.1%和3.9%,且二审驳回率和再审驳回率分别约为79.9%和87.5%,故一审裁判绝大部分是生效裁判。为统一变量,笔者仅以10058个一审裁判文书作为研究对象。经逐份阅读,涉及居间费认定的案件共4531例。

(二)变量设置

为探究法官出现裁判分歧的原因,笔者设置如下变量:

因变量是“法官在认定本金时是否扣除居间费”。该变量为哑变量,如是,则赋值为1;如否,则赋值为0。[9]同时,设置“理由为何”的变量,用以进一步描述法官在本金中扣除或不扣除居间费的司法理由。另外,设置自变量29个,分为如下五类:

第一类为交易方式类变量。民间借贷有不同的交易安排,这些具体的商务安排可能会影响法官对如何定分止争以实现正义的判断,故设置以下10个交易方式类变量:“出借人与平台是否具有关联关系”[10]“利率”[11]“居间费率”[12]“利息之外的费率”[13]“综合借贷成本”[14]“借款期限”[15]“是否等额本息”“是否先息后本”“是否到期一次性还本付息”“居间费是否在进入借款人账户前扣划”。[16]

第二类为履约能力类变量。法律效果与社会效果相统一的要求可能使法官在适用法律时考虑裁判作出后的执行度问题,故设置以下3个履约能力类变量:“被告总人数”“是否有担保人”“缺席判决指数”。[17]

第三类为主体性质类变量。当事人的身份特质可能会唤起法官怀疑、信赖、憎恶、同情等心理,进而对法官裁判产生影响,[18]故设置以下4个主体性质类变量:“原告是否仅为自然人”“被告是否仅为自然人”“原告男性系数”“被告男性系数”。[19]

第四类为时空因素类变量。社会生活中的知识很大部分是具体的和地方性的,[20]法官对于何为正义的理解可能会随着时间和地域的变化而变化,故设置以下5个时空因素类变量:“审判年份”“审理法院是否位于东部”“审理法院是否位于中部”“审理法院是否位于西部”“审理法院是否位于东北部”。[21]

第五类为本地因素类变量。社会关系是一种“差序格局”,法官作为社会成员亦有可能受到本地因素的影响,[22]故设置以下7个本地因素类变量:“平台与法院管辖地是否位于同一区”“原告本地区级系数”“原告本地市级系数”“原告本地省级系数”“被告本地区级系数”“被告本地市级系数和被告本地省级系数”。[23]

三、从法官说理看裁判分歧

经统计,在4531个案件的全样本中,有2674个案件,法院在认定本金时扣除居间费;另外1806个案件,法院未扣除居间费;还有51个案件,法院部分扣除居间费。[24]如果将部分扣除也纳入扣除的阵营,则“扣除论”与“不扣论”的数量对比约为3:2。既然司法公平原则要求“类案类判”,为什么在居间费认定上会产生如此巨大的分歧?鉴于司法说理是司法裁判与其他纠纷解决方式的本质区别,故笔者通过“理由为何”变量所记录的法官释法说理的内容,一览分歧之外观。

(一)“扣除论”:法定生效主义

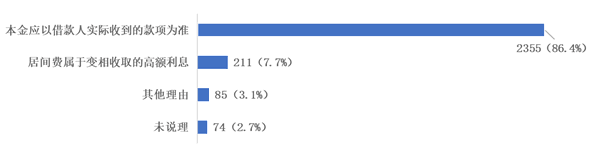

虽然每份裁判文书的说理内容和说理程度不尽相同,但可以通过合并相似理由进行类型化分析。经归纳,“扣除论”的裁判理由包括如下四类,如下图所示:

图一 “扣除论”司法理由分类柱状图

第一,本金应以借款人实际收到的款项为准

此类理由有2355件案例,占比最高,达86.4%。典型案例如下:借款人郭某经玖富网撮合,于2015年7月24日与多名出借人签订《借款协议》,约定借款金额为69952.56元,采用等额本息方式分24期偿还。2015年7月28日,上海富友支付服务股份有限公司根据平台指令,将多名出借人账户内的款项划入郭某账户。因资金划转时直接扣除了郭某应向平台关联公司支付的费用共计19952.56元,故实际划入郭某账户的资金为50000元。由于郭某从2016年10月28日起不再依约还款,按照《借款协议》约定,出借人将全部债权无偿转让给平台,平台又将债权转让给恒元信业公司。恒元信业公司向法院起诉,要求被告还本付息。法院认为:“对借款行为的生效时间及息费的收取标准按《中华人民共和国合同法》及《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》的相关规定处理,即借款关系应自资金到达借款人资金账户时生效,借款本金亦应按照借款人实际收到的款项为准。本案中,到达被告资金账户内的款项为50000元,故本案应以50000元作为借款本金。”[25]

第二,居间费属于变相收取的高额利息

此类理由有211件案例,排名第二,占比为7.7%。代表性案例如下:2016年2月21日,借款人裴某为购买手机,委托普惠快信公司向有利网平台上的出借人借款,签署《借款协议》,约定借款4428.00元,其中商品价款3690.00元(由商家收取),借款管理费738元(由普惠快信公司及第三方服务方收取),并由原告诚信祥担保公司承担连带担保责任。由于被告未依约还款,诚信祥担保公司履行担保责任后向法院起诉,要求裴某偿还代偿款6724.66元及资金占用利息。法院认为:任何互联网金新模式均不得规避法律的禁止性规定。本案中,借款合同约定借款本金为借款金额及一次性收取的借款管理费之和,其中借款管理费高达738元,占借款金额(3690元)的20%,属于通过增加中介环节收费的形式,变相收取高额借款利息,违反了《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》和《关于规范整顿“现金贷”业务的通知》有关利率上限的规定,故借款管理费不应计入借款本金。借款本金应为实际借款金额3690元为准。[26]

第三,其他理由

此类理由有85件案例,比较零散,占比为3.1%。例如,认为“收取的金融服务费缺乏法律依据”、[27]“未提交证据证明(服务费)已经实际发生”、[28]居间费和利息合并计算后超过年化36%的部分不计入本金等。[29]

第四,未说理

此类裁判文书没有说理内容,有74件,占比为2.7%。

可以看到,“扣除论”理由谱系呈现“一理独大”的局面,“本金应以借款人实际收到的金额为准”占据统治地位,从裁判文书中的说理内容不难看出,法官遵循了合同法有关民间借贷合同是一种实践合同(要物合同)的诫命,也依从了最高院司法解释有关民间借贷合同生效要件的指引。基于此,主张“扣除论”的法官,实际上秉持的是法定生效主义,即根据资金到达借款人账户时借款协议方才生效的规定,判定本金亦应以借款人实际收到的款项为准。

(二)“不扣论”:合同自由原则

“不扣论”涉及1806份裁判文书,裁判理由包括如下三类,如下图所示:

图二 “不扣论”司法理由分类柱状图

第一,借款合同系当事人真实意思表示

此类理由涉及1728件案例,位列首位,占比达95.7%。典型案例如下:2014年9月10日,刘某和蒋某授权嘉达信公司以委托人名义向有利网平台上的出借人借款,刘某与出借人、嘉达信公司、弘合柏基公司等在平台上签署了《借款协议》,约定借款金额为300000元,年利率为12%,月偿还本息数额为26654.64元,借款期限为一年。次日,弘合柏基公司在扣除咨询费6000元后,向刘某转账294000元。由于刘某自2015年3月未再支付借款本息,嘉达信公司作为保证人在履行担保责任后,将刘某和蒋某起诉至法院要求给付代偿款。法院认为,嘉达信公司基于刘某的委托授权,以刘某名义签订的《借款合同》系当事人各方真实意思表示,合法有效。虽然刘某实际收到的借款本金为294000元,但其已委托弘合柏基公司在发放借款时扣除并向嘉达信公司代为支付6000元服务费,故借款本金仍为300000元。刘某关于借款本金为294000元的辩称,与事实不符,本院不予采信。[30]

第二,借贷与居间系不同法律关系

此类理由有55件案例,占比为3.0%,位列次席,在说理上通常强调借款协议已经生效,借贷与居间是两种不同的法律关系,典型案例如下:夫妻二人齐某与李某作为借款人与出借人及管理方北京同城翼龙网络科技有限公司签订《网络借款电子借条》,约定由李某向出借人借款75000元,年利率18%,借款期限1年。同日,北京同城翼龙网络科技有限公司在扣除各类居间费共计3910元后,通过第三方支付机构向李某账户转账71090元。后因借款人未依约还款,平台收购该笔债权并转让给原告贾某。贾某作为债权受让人向法院提起诉讼,要求夫妻二人还本付息。法院认为各方签订的《网络借款电子借条》系真实意思表示,不违反法律强制性规定,合同有效。对于借款本金,虽然平台在扣除手续费后将剩余本金支付给被告,但出借人与借款人的借贷法律关系和平台与借款人的居间服务合同关系是不同的法律关系,平台扣除居间费涉及的是平台与借款人的法律关系,并不能影响出借人的权益,故借款本金仍以75000元为准。[31]

第三,未说理

此类裁判文书没有说理内容,有23件,占比为1.3%。

“不扣论”理由谱系的集中度更高,位列首位的理由占95.7%。虽然此类判决书的具体表述各异,但均围绕合同自由的基本原则展开。[32]法院将出借人与借款人之间达成的网络借贷协议看作各方通过自由协商,设定彼此权利义务的活动。由于当事人的合意具有推定的法律效力,故只要不违反效力性强制性规定,则当事人应恪尽职守、善意履行。因此,在借款人同意委托代扣居间费的情况下,借款人不能以实际收到的款项对抗借款合同的初始约定。质言之,“不扣论”将合同自由原则作为裁判的基石。

综上,通过裁判文书的实证研究发现:两种裁判的“主战场”是法定生效主义和合同自由主义的对抗:前者以民间借贷合同是一种合同法规定的实践合同为依据,判定本金应以借款人实际收到的金额为准;后者认为在各方意思表示真实的前提下,本金应以合同约定为准。

(三)对两种观点的评价

裁判分歧带来的直接疑问是:“扣除论”与“不扣论”到底谁对谁错,如果无所谓对错,孰优孰劣?

首先,笔者认为,两种观点反映了不同法官在规范命题的外部证成环节所做出的不同方法论选择,难谓对错。法官裁判的过程是一种法律推理或法律论证过程,法官在运用三段论裁判案件时需要完成外部证成和内部证成两个工作。其中,外部证成又包括事实命题的外部证成和规范命题的外部证成:前者系根据证据规则认定案件事实;后者为适用法律。[33]在居间费性质认定的案件中,事实问题(合同约定、资金划拨、违约行为等)并无争议,分歧发生在裁判依据或理由的选择上。

在“扣除论”者看来,有关本金认定的问题,已有裁判依据,即合同法有关“自然人之间的借款合同,自贷款人提供借款时生效”的规定[34],以及司法解释有关“通过网络贷款平台等形式支付的,自资金到达借款人账户时,自然人之间借款合同生效”之规定。[35]既然资金到账时借款合同才生效,那么本金自然也应当以到账的款项来确定。这相当于是通过文义解释,将原本规定合同生效时点的条款适用于借款本金的认定。

但对于“不扣论”者而言,他们认为:合同法及最高院司法解释均未规定居间费与利息并存时如何认定本金,因而出现了法律漏洞,[36]需要通过类比推理、借助于习惯法、采取法律原则的具体化等方法进行法律续造。[37]由于不存在可类推适用的规则,也不存在习惯,故“不扣论”者最终选择法律原则的具体化,将合同自由原则与具体案件相连。

笔者认为,“扣除论”与“不扣论”各有利弊,难分优劣。“扣除论”的优势在于以一种优位的解释方法实现了法律规范的证立,[38]以合乎逻辑的“论证模式”得出裁判结论。[39]其缺点在于:对法条文义的倚重导致排斥委托扣款的有益安排,徒增交易成本。而且,在本金中扣减居间费的裁判结果,使出借人得不到全额本金,鼓励了借款人的“机会主义”行为。

“扣除论”的上述弊端恰被“不扣论”所弥补。借助于合同自由原则所包含的“诚实信用”,“不扣论”使借款人不能以较少的实收金额对抗合同的初始约定,保护了出借人的期得利益。然而,物极必反。在居间费认定问题上若仅将合同自由奉为圭臬,将可能不适当地增大借款人的融资成本,导致合法、但不合理的后果。[40]校园贷、现金贷、超利贷就是因为过高的息费而广受诟病。

综上,通过裁判文书的实证分析发现:“扣除论”与“不扣论”在外观上是法定生效主义与合同自由主义的对立。在法律论证结构上,两派的角力场在于规范命题的外部证成环节:前者采取法律解释,而后者则进行法律续造。两种路径均有合理因素,又均存瑕疵。下文将根据实证数据,进一步分析影响法官裁判的深层原因。

四、实证数据下隐藏的深层原因

(一)双变量相关性分析

相关分析是通过定量的指标,描述事物之间相互关系的统计学方法。[41]在展现法官对居间费问题的不同“判决理由”之后,下文将通过相关分析,探究影响法官的“判决原因”。[42]经SPSS软件双变量相关性分析,全部29个自变量中,有以下26个自变量与因变量显著相关,按照相关系数绝对值的大小排序,如下表所示:[43]

表一 与因变量显著相关的自变量列表

注:**表示在1%水平下显著。

由于上述自变量的相关系数均在1%水平下显著,因此均可能对法官居间费裁判产生影响,且影响力依次递减。上述自变量可分为两组:一组是系数大于0的正向影响因素,这些自变量的值越大,因变量的值也越大,法官越有可能持“扣除论”;另一组是系数小于0的反向影响因素,这些自变量的值越大,因变量的值越小,法官越有可能持“不扣论”。

属于正向影响因素的自变量有17个,这意味着法官容易在下述17种情形下将居间费在本金中扣除:借款期限较长,采取等额本息还款法,利率较高,居间费率较高,利息之外的费率较高,综合借贷成本较高,出借人与平台存在关联关系,居间费在进入借款人账户前扣划,缺席判决指数较高,被告仅由自然人构成,原告男性系数较高,审判年份较近,审理法院位于我国东部地区,平台与法院管辖地位于同一区,原告与法院管辖地位于同一区、市或者省。

属于负向影响因素的自变量有9个,这意味着法官容易在以下9种情形下根据合同约定认定本金:采取先息后本或到期一次性还本付息方式,合同有担保人,被告总人数较多,原告仅为自然人,审理法院位于我国中部地区,被告与法院管辖地位于同一区、市或者省。

总之,在法律方法论激烈交锋的同时,实证数据并没有使问题简单化,相反,它让我们看到“判决原因”是如此多元。以下笔者拟从纷繁芜杂的自变量中梳理出法官作为一个职业共同体在居间费裁判问题上的五大倾向。

(二)法官裁判的五大倾向

第一,个案正义倾向

如果说依法裁判是司法裁判的基础条件,那么个案正义就是司法裁判的更高要求,正如拉伦茨所说:“(法学)所关心的不仅是明确性及法的安定性,同时也致意于:在具体的细节上,以逐步的工作来实现‘更多的正义’”[44]

“交易方式类变量”反映出法官普遍考虑了居间费利益的实际归属和借款人融资负担两个重要问题。前者体现在出借人与平台是否具有关联关系这一变量中。一旦出借人与平台具有关联关系,则法官普遍认为居间费已经异化为利息,故倾向于“扣除论”。具体而言,如出借人与平台没有关联关系,则在74.4%的案例中法官秉持“不扣论”;如有关联关系,则该比例下降为29.1%。

后者则集中体现在融资成本、借款期限、还本付息方式和居间费支付方式方面。在法官选择“不扣论”的案例中,利率、居间费率、利息之外的费率、综合借贷成本四者的均值分别为15.3%、9.4%、10.3%和25.7%;而在法官选择“扣除论”的案例中,四者均值升至17.2%、12.2%、12.8%和30.0%(差异均在0.1%的水平下显著)。这说明法官在裁判时普遍考虑了借款人的融资负担问题。同样,根据货币的时间价值理论,[45]在借款期限长、还本付息的前期资金占用大、居间费一次性扣收的情况下,借款人的财务负担更重。与之相对应的,正是更多的秉持“扣除论”的裁判文书。上述相关性恰恰反映了法官对金融公平的考量。

至此,我们看到两种裁判“看似矛盾、实则统一”的一面,即法官普遍考虑了居间费利益的实际归属和借款人的融资负担,以期实现实质正义和金融公平。

第二,实用主义倾向

实用主义一度盛行于美国。霍姆斯的实用主义法哲学强调以经验代替逻辑,其认为法院如果僵硬地遵循先例,法律适应社会生活变化的可能性将被排除。[46]在中国,也有学者认为我国法官表现出一种情绪化的实用主义导向,即以纠纷解决为中心,而不是严格执行规则。[47]在居间费裁判问题上,“履约能力类变量”在一定程度上反映了这一倾向,具体包括被告总人数、是否有担保人、缺席判决指数三个变量。

首先,被告人数的多寡反映了还款资金来源的多少,故被告人数越多,资金来源越广。其次,如果借贷存在担保人,意味着债权存在第二还款来源,原告的债权更易实现。再次,缺席判决指数反映了被告人的综合还款意愿。数据显示:如果被告人数多或存在担保,则法官倾向于“不扣论”;如果缺席判决指数高,则法官倾向于“扣除论”。这意味着,如果被告的还款能力或还款意愿强,则法院倾向于让被告全额承担本金,反之,则在本金中扣除居间费。

诚然,实用主义与据法裁判的基本要求相抵牾,但我国市场经济起步晚,社会诚信尚未普遍建立,执行难问题突出。为化解社会矛盾,促进法律效果与社会效果的统一,法官不得不考虑判决书实现的可能性问题,即遵循所谓的“避免专横或可能性规则”。[48]由此,也在客观上形成法官的实用主义倾向。

第三,同情弱者倾向

“同情是为我们想象着我们同类中的别的人受灾难的观念所伴随着的痛苦。”[49]对弱势群体产生同情是人类的自然情感,居间费裁判中的“主体性质类变量”正是这种同情之心的真实写照。

随着社会经济的发展,作为拟制人的公司应运而生。[50]与自然人相比,其拥有雄厚的资本和先进的技术。数据显示,当诉讼一方仅为自然人时,法官倾向于作出有利于自然人一方的判决。具体而言,如果原告仅是公民,则法官秉持“不扣论”的概率为72.8%;如果原告是法人、法人分支机构、民办非企业单位、有限合伙企业等相对强势的主体,则法官秉持“不扣论”的概率降低为29.5%。类似地,如果被告一方仅是自然人,则法官秉持“扣除论”的概率为62.7%;而如果被告是法人、其他组织或者法人与自然人的组合,则法官秉持“扣除论”的概率下降为25.2%。如果原告和被告都是自然人,则性别因素开始发挥作用,法官表现出对女性的同情。数据表明,原告男性系数越高,则法官越倾向于作出对原告不利的“扣除论”判决。[51]

当事人身份差异对法官裁判的影响也得到了其他实证数据的支持。有学者研究发现:刑事被告如具有女性、学生、年轻等因素,就有可能得到更为宽宥的处罚,[52]这不能不说是同情心扮演了重要的角色。应该看到,运用得当的同情心将使裁判文书法、理、情相协调,实现据法裁判和个案正义的统一;但若同情心泛滥,则将使司法步入道德思维轨道,使法律丧失安定性和可预期性。

第四,环境依附倾向

司法独立是法治社会的需要,但司法独立具有相对性和复杂性,在任何社会中,司法与政治、经济、文化以及其他社会现象之间都存在着一种互动关系,从而使司法无法超然于社会力量的影响。[53]居间费裁判中的“时空因素类变量”即反映出上述现象。

一方面,随着时间的推移,法院愈发倾向于“扣除论”。在2018年之前,78.0%的案件采纳“不扣论”;但在2018年(含)以后,仅24.9%的案件采纳“不扣论”。从历史法学的角度看,这与我国自2016年4月开展的互联网金融专项整治运动相关。2017年12月1日颁布的《关于规范整顿“现金贷”业务的通知》第二条第(二)款规定:“各类机构以利率和各种费用形式对借款人收取的综合资金成本应符合最高人民法院关于民间借贷利率的规定。”此后,有的法院直接将该规定作为“扣除论”的说理依据。[54]这就解释了为什么2018年成为“不扣论”与“扣除论”的分水岭。

另一方面,法院裁判结果也与部分区域相关。有学者研究发现:作为正式制度的法律和作为非正式制度的信任,对P2P平台的区域集聚均具有促进作用,且在东部地区的促进效应更为显著。[55]地域差异也影响了裁判结果。数据显示:东部法院更倾向于“扣除论”,而中部法院更倾向于“不扣论”,西部和东北部法院则没有明显倾向。这可能是因为东部融资活动更加频繁,高利贷现象更加严重,法官认为应加强对借款人的保护。

总之,“时空因素类变量”反映出法院实际受到了监管政策、社会舆论、经济发展等外在因素的影响。从“世界是普遍联系”的唯物史观来看,这些影响在客观上无法消除。

第五,本地排斥倾向

实证数据显示出一个令人颇为意外的现象,即法院在居间费裁判问题上普遍具有本地排斥倾向。“本地因素类变量”的相关系数表明,法院对本地主体并不友好。

首先,如果平台与法院管辖地位于同一区,则法院秉持“扣除论”的概率为76.1%;相反,如果平台与法院不在同一个区,则法院秉持“不扣论”的概率提升为59.1%。可见,相对于外地平台,法院对本地平台并不友好。[56]其次,原告本地区级、市级和省级系数的相关系数均为正,这意味着原告越靠近法院,法院越倾向于对原告不利的“扣除论”。再次,被告本地区级、市级和省级系数的相关系数均为负,这意味着如果被告越靠近法院,法院越倾向于对被告不利的“不扣论”。何以至此呢?

长期以来,我国法院具有行政化和官僚化倾向,无法真正独立于行政机关。[57]网贷平台的频频暴雷,在给投资人造成损失的同时,也给当地政府带来维稳压力,湖南、山东、重庆等地甚至直接宣布取缔辖内全部网贷平台。在这样的背景下,司法机关可能在各种会议精神的倡导下,充当了政策的执行者,进而在法律适用上有意抑或无意地表现出本地排斥倾向,以抑制当地网络借贷业务的发展。

鉴于各变量相关系数的绝对值越大,对法官裁判的影响力也越大,我们可根据各变量在表一中的排序,判断法官的不同倾向性程度。衡量方法是:计算同一倾向项下的各变量相关系数绝对值的算术平均值,将其作为该种倾向的影响因子,影响因子越大,则法官的该种倾向性越强。经统计,法官的个案正义倾向最强(影响因子0.322),其后依次是实用主义倾向(0.307)、同情弱者倾向(0.260)、环境依附倾向(0.257)和本地排斥倾向(0.236)。[58]应该看到,个案正义倾向是司法的应然目标,值得弘扬;实用主义倾向和同情弱者倾向是一把双刃剑,需要有效制约;环境依附倾向属于客观现象,具有不可避免性;而本地排斥倾向则与司法独立和司法公平原则相悖,应当防微杜渐。[59]

五、结语

面对复杂的网贷市场,法院对网贷居间费的认定呈现出两种迥异的观点:约六成法官秉持“扣除论”,即主张在借款合同约定的本金中扣除居间费,以借款人实际收到的金额作为本金;约四成法官秉持“不扣论”,即主张不在本金中扣除居间费,以借款合同约定的金额作为本金。通过裁判文书的类型化分析,“扣除论”遵循法定生效主义,而“不扣论”奉行合同自由原则。在法律论证结构上,前者采取法律解释,而后者则进行法律续造,二者各有利弊、难分伯仲。

通过双变量相关性分析,笔者发现,分歧的背后隐藏着法官的五大倾向,分别是个案正义倾向、实用主义倾向、同情弱者倾向、环境依附倾向和本地排斥倾向。两种裁判路径看似相互对立,实则存在内在的一致性。从实质正义与金融公平的角度,是否需要在本金中扣除居间费,没有恒定不变的答案,而需要依情形而定。具体而言,法官应着重考虑居间费利益的实际归属和借款人的融资负担,同时,适当考虑裁判文书的可执行性问题并保护弱者利益。法官应自觉抵制非理性因素的影响,勿将平台与本院是否位于同一地区作为居间费裁判的考量因素。我们也应当看到,监管政策对法官裁判会产生客观影响,故确保监管政策的科学性对维护司法公正具有重要意义。

注释:

*张翀,中国政法大学法学院人权研究院编辑,中国政法大学法学博士;刘进一,北京大成律师事务所合伙人,北京大学法学博士。

[1]See Ulrich Atz,David Bholat, “Peer-to-peer lending and financial innovation in the UK”, Bank of England Working Paper, No. 598, 2016, pp.6-9.

[2]See Eric C. Chaffee and Geoffrey C.Rapp, “Regulating Online Peer-to-Peer Lending in the Aftermath of Dodd-Frank:In Search of an Evolving Regulatory Regime for an Evolving Industry”, WASH. & LEE L. REV, Vol.69, 2012,pp. 501-505.Moritz Renner,“Peer-to-Peer Lending in Germany”, Journal of European Consumer and MarketLaw (EuCML), 2016, pp.1-7. Eugenia Macchiavello, “Peer-To-Peer Lending and the‘Democratization’ of Credit Markets: Another Financial Innovation PuzzlingRegulators”,Columbia Journal Of European Law, Vol. 21, 2015, p. 572.

[3]《网络借贷信息中介机构业务活动管理暂行办法》第二十条规定:“借款人支付的本金和利息应当归出借人所有。网络借贷信息中介机构应当与出借人、借款人另行约定费用标准和支付方式。”

[4]SeeJean-Charles Rochet and Jean Tirole, “Two-Sided Markets: A Progress Report”, The RAND Journal of Economics, Vol. 37,No. 3, 2006, pp. 645-667. Jean-Charles Rochet and Jean Tirole, “PlatformCompetition in Two-Sided Markets”, Journalof the European Economic Association, Vol. 1, No. 4, 2003, pp. 990-1029. 参见[美]戴维•S.埃文斯,理查德•施马兰奇:《连接:多边平台经济学》,张昕译,中信出版集团股份有限公司2018年版,第101页;赵晓男、黄坤、郑春梅:“基于双边市场理论的网络借贷平台定价模式研究”,《商业研究》2015年第4期,第33-34页。

[5]参见彭冰著:《投资型众筹的法律逻辑》,北京大学出版社2017年版,第278页;刘进一:《我国网络借贷监管指标的实证分析》,《行政管理改革》2020年第4期,第50页。

[6]在法官之间发生分歧的同时,理论上也未达成共识。有的秉持“不扣论”,参见施浩、黄頔:“P2P借贷纠纷案件中的法律问题”,《人民司法》2016年第5期,第76-78页;侯国跃、汤敏、陈圣利:“P2P借贷民事纠纷中的疑难法律问题”,《人民司法》2019年第19期,第51-52页。有的秉持有限度的“扣除论”,参见竺常赟、朱颖琦:“互联网融资类业务中的民商事诉讼法律问题研究———以‘P2P 网络贷款机构’为例的思考”,《互联网金融法律评论》2017年第1辑,第128页;余韬、刘明:“P2P网络借贷平台服务费的标准”,《人民司法》2017年第14期,第61-64页;李有星、侯凌霄、潘政:“互联网金融纠纷案件法律适用与司法裁判规则的反思与完善——‘互联网金融纠纷案件的法律适用与司法裁判规则’研讨会综述”,《法律适用》2018年第13期,第135页;宋毅、熊静:“P2P网络借贷纠纷的审理难点与裁判思路”,《人民司法》2019年第1期,第47页。

[7]参见白建军:“法律、法学与法治”,《法学研究》2013年第1期,第5-10页。

[8]由于中国裁判文书网长期无法正常批量下载法律文书,故笔者选择聚法案例。聚法案例以中国裁判文书网作为数据来源并实时更新,曾被中国互联网协会评为优秀“互联网+法律”创新项目。

[9]哑变量(Dummy Variables),又称虚拟变量,是指将定性变量转换成取值仅为1或0的变量。后文所有哑变量的取值规则均为:如是,则取值为1;如不是,则取值为0。

[10]本文语境下的关联关系,是指出借人系平台自身或者平台的股东、实际控制人或分支机构。

[11]利率,指借款合同约定的年化利率。大部分借款合同中有明确的利率条款,但有约11%的借款合同存在隐藏利率的现象,即仅在借款合同中载明借款本金、借款人每月应当偿还的金额和还款期数,并未明确借款利率。鉴于此类合同全部为等额本息还款方式,故笔者通过内部收益率(IRR)计算公式倒推得出隐藏在合同背后的真实利率,共1105例。有关内部收益率的计算公式,详见刘力编著:《公司财务》,北京大学出版社2007年版,第162页。

[12]居间费率,是网贷平台收取的费用占合同约定的借款本金的比例,根据借款期限折算为年化形式。

[13]利息之外的费率,是居间费、担保费等利息之外的全部费用占合同约定的借款本金的比例,根据借款期限折算为年化形式。其数值大于等于居间费率。

[14]综合借贷成本,用于衡量借款人的全部融资成本,在数值上等于利率与利息之外的费率之和。

[15]借款期限,是借款合同约定的借款时间,以月为单位。

[16]如果居间费在进入借款人账户前扣划,则该变量为1;如果居间费进入借款人账户后扣划或借款人按月支付等其他方式,则该变量为0。

[17]某个案件的缺席判决指数=该案的缺席判决被告人数/被告总数。

[18]正如卡多佐所言:“在意识的深层还有一些力量,喜爱和厌恶、偏好和偏见、本能、情感、习惯和信念的复合体”。参见[美]本杰明·卡多佐著:《司法过程的性质》,苏力译,商务印书馆2003年版,第105页。

[19]在原被告同为自然人时,笔者设置原告男性系数和被告男性系数,以测量法官是否存在性别偏见。男性赋值为1分,女性赋值为-1分,对于裁判文书并未标明性别的自然人,则赋值为0分,将同为原告一方的上述主体分值相加,即可得到原告男性系数,系数越大,表明原告越接近男性。被告男性系数计算方法同上。

[20]参见苏力著:《法治及其本土资源》,中国政法大学出版社1996年版,第18页。

[21]东部包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东和海南10个省(市);西部包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆12个省(市、自治区);中部包括山西、安徽、江西、河南、湖北和湖南6个省;东北部包括辽宁、吉林和黑龙江3个省。上述分类标准,详见国家统计局:“统计制度及分类标准”,载国家统计局官网http://www.stats.gov.cn/tjzs/cjwtjd/201308/t20130829_74318.html,2019年5月24日访问。

[22]参见费孝通著:《乡土中国 生育制度》,北京大学出版社2003年版,第24-30页。

[23]某个案件的原告本地区级系数=与法院位于同一区县的原告/原告总数,原告本地市级系数=与法院位于同一市的原告/原告总数,原告本地省级系数=与法院位于同一省的原告/原告总数。被告以此类推。

[24]部分扣除往往发生在居间费与利息一起按月支付的情况下,法院认为居间费和利息合并计算后不得超过利率上限,这实际上是将居间费视为变相利息,故可归入“扣除论”。详见后文“扣除论”的第二和第三类理由。

[25]详见北京市朝阳区人民法院于2018年6月15日作出的案号为(2018)京0105民初49387号的《北京恒元信业信息技术有限公司与郭立一审民事判决书》。

[26]详见登封市人民法院于2018年11月5日作出的案号为(2018)豫0185民初5149号的《深圳市诚信祥融资担保有限公司与裴浩棋追偿权纠纷一审民事判决书》。

[27]详见科尔沁左翼后旗人民法院于2018年1月5日作出的案号为(2018)内0522民初49号的《科尔沁左翼后旗甘旗卡翼龙贷理财咨询服务中心与贺希格宝音、吴风兰民间借贷纠纷一审民事判决书》。

[28]详见大名县人民法院于2017年4月24日作出的案号为(2017)冀0425民初939号的《创金天地投资有限公司与鲁修力、河北乾政科贸有限公司民间借贷纠纷一审民事判决书》。

[29]详见成都市青羊区人民法院于2018年12月29日作出的案号为(2018)川0105民初10708号的《成都好分期网络科技有限公司与白皓柯民间借贷纠纷一审民事判决书》。

[30]详见重庆市江北区人民法院于2017年5月7日作出的案号为(2017)渝0105民初3735号的《重庆嘉达信商务信息咨询有限公司与刘正培蒋同建民间借贷纠纷一审民事判决书》。

[31]详见凌海市人民法院于2018年1月18日作出的案号为(2018)辽0781民初99号的《贾某某诉齐某某、李某借款合同纠纷一案一审民事判决书》。

[32]有关合同法的基本原则,参见王利明、崔建远主编:《合同法》,北京大学出版社2006年版,第20-30页。

[33]参见雷磊:“从‘看得见的正义’到‘说得出的正义’——基于最高人民法院《关于加强和规范裁判文书释法》”,《法学》2019年第1期,第178-181页。See Stephen E. Toulmin, The Uses ofArgument, Cambridge University Press, 2003, pp. 87-134.

[34]《中华人民共和国合同法》第二百一十条规定:“自然人之间的借款合同,自贷款人提供借款时生效。”

[35]《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第九条规定:“具有下列情形之一,可以视为具备合同法第二百一十条关于自然人之间借款合同的生效要件:……(二)以银行转账、网上电子汇款或者通过网络贷款平台等形式支付的,自资金到达借款人账户时……。”

[36]参见黄茂荣著:《法学方法与现代民法》,法律出版社2007年版,第430页。

[37]《最高人民法院关于加强和规范裁判文书释法说理的指导意见》第七条规定:“民事案件没有明确的法律规定作为裁判直接依据的,法官应当首先寻找最相类似的法律规定作出裁判;如果没有最相类似的法律规定,法官可以依据习惯、法律原则、立法目的等作出裁判,并合理运用法律方法对裁判依据进行充分论证和说理。”

[38]参见陈金钊:“文义解释:法律方法的优位选择”,《文史哲》2005年第6期,第144-150页。

[39]依据对法律解释活动之性质不同,可以将法律解释分为认知模式、决断模式和论证模式,详见雷磊:“法律方法、法的安定性与法治”,《法学家》2015年第4期,第7页。

[40]强制缔约义务、格式条款解释、任意撤销权均是对合同自由原则的修正,参见刘凯湘、张云平:“意思自治原则的变迁及其经济分析”,《中外法学》1997年第4期,第72-74页。

[41]有关相关性分析,参见薛薇编著:《统计分析与SPSS的应用》(第五版),中国人民大学出版社2018年版,第209-225页。

[42]有关判决理由与判决原因的区分,参见杨贝:“论判决理由与判决原因的分离——对司法虚饰论的批判”,《清华法学》2016年第2期,第42-47页。

[43]由于Pearson相关系数作为一种参数分析方法,要求因变量和自变量均服从正态分布,而前述变量很多偏离正态分布,故本文选取Spearman等级相关系数。相关系数介于-1到1之间。相关系数大于0,表示自变量与因变量正相关;相关系数小于0,表示自变量与因变量负相关。相关系数的绝对值越大代表相关性越强。参见张文彤编著:《SPSS统计分析基础教程》(第3版),高等教育出版社2018年版,第298-299页。有关相关系数的计算公式参见薛薇编著:《统计分析与SPSS的应用》(第五版),中国人民大学出版社2018年版,第218页。

[44][德]卡尔·拉伦茨著:《法学方法论》,陈爱娥译,商务印书馆2003年版,第77页。

[45]有关货币的时间价值,参见[美]兹维·博迪、罗伯特•C•默顿、戴维•L•克利顿著:《金融学》(第二版),曹辉、曹音译,中国人民大学出版社2017年版,第113页。

[46]参见贾敬华:“司法自由裁量权的现实分析”,《河北法学》2006年第4期,第82页。

[47]参见李声炜:“判决的合理化说明与法官自由裁量权的行使”,《浙江工商大学学报》2006年第1期,第45页。

[48]参见江必新:“论司法自由裁量权”,《法律适用》2006年第11期,第22页。

[49] [荷兰]斯宾诺莎著:《伦理学》,商务印书馆2017年版,第155页。

[50]参见[美]阿道夫·A.伯利、加德纳·C.米恩斯著:《现代公司与私有财产》,甘华鸣、罗锐韧、蔡如海译,商务印书馆2007年版,第12页。

[51]需要说明的是,被告男性系数是0.005,且不具有显著性,故被告性别与法官在认定本金时是否扣除居间费之间没有相关性。

[52]参见胡昌明:“被告人身份差异对量刑的影响:基于1060份刑事判决的实证分析”,《清华法学》2018年第4期,第91-110页。

[53]参见贺卫方著:《司法的理念与制度》,中国政法大学出版社1998年版,第6页。

[54]比如,2018年9月10日,沙洋县人民法院在案号为(2018)鄂0822民初460号的《创金天地投资有限公司与沙洋县通源物流有限公司、墙师学借款合同纠纷一审民事判决书》的判决理由中称:“《关于规范整顿“现金贷”业务的通知》规定,禁止从借贷本金中先行扣除利息、手续费、管理费、保证金,故这3笔的本金应认定为405000元。”

[55]参见李永兵、骆品亮、袁博:“我国P2P平台区域集聚与‘跑路’现象:一个来自制度环境的解释”,《上海经济研究》2016年第8期,第84-91页。

[56]相对于融资刚需的借款人,出借人是平台更为宝贵的资源。故法院秉持更多的“扣除论”,在不利于出借人的同时,也不利于平台的生存和发展。

[57]参见贺卫方著:《司法的理念与制度》,中国政法大学出版社1998年版,第103-128页。

[58]需要说明的是,由于Hosmer和Lemeshow检验结果的P值始终无法大于0.05,方程的拟合度欠佳,本文未能成功构建二元logistics回归模型,故只能退而求其次,采取双变量相关性分析,即仅考虑每个自变量与因变量之间的两两关系,未能在控制其他自变量的基础上分析某一自变量对因变量的影响。有关logistic模型效度和信度的评价,可参见郭志刚主编:《社会统计分析方法:SPSS软件应用》,中国人民大学出版社2016年版,第177-185页。

[59]有关司法的基本原则,参见刘金国、舒国滢主编:《法理学教科书》,中国政法大学出版社1999年版,第175-182页。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号