本文共字,预计阅读时间。

文/卢逸阳

2021年5月12日,德国最大金融集团,欧洲最大的保险公司,全球最大的保险和资产管理集团之一安联(Allianz)发布了《2021全球保险报告》(GLOBAL INSURANCE REPORT 2021)。报告指出,在新冠肺炎疫情期间,保险业表现相对平缓,行业利益相关者的需求大大增加,保险业更加注重风险管理和防范。疫情过后,风险格局会因为经济参与者的意识和行为发生根本性变化而改变。

1. 新冠疫情成保险业发展转折点

报告显示,为刺激全球经济发展,预计2021年保险业将出现强劲增长:全球总保费总额将增长5.1%。在全球范围内,由于风险意识的提高、可持续发展的转向和新兴市场的进一步增长,未来10年平均增长超过5%似乎成为可能,全球保险业务的重心将进一步转向亚洲。

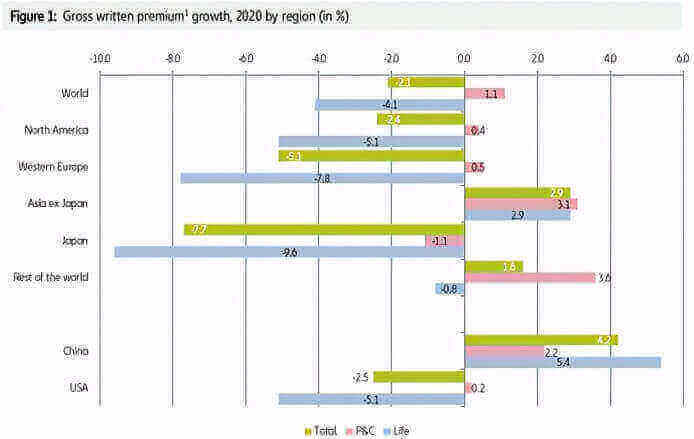

2020年,全球寿险(不包括健康险)和财险的毛保费下降2.1%(约800亿欧元)至37.3亿欧元,几乎是2009年金融危机后下降速度的两倍。财险业务去年的保费收入增加了1.1%。另一方面,在人寿业务方面的下降(4.1%)符合预期。

图1:按地区划分的2020年毛保费增长率(%)

来源:中德安联《2021全球保险报告》

寿险业务领域的业绩差异非常大。在应对疫情方面,中国和美国之间(+4.2%对-2.5%)或亚洲(日本除外)和西欧之间(+2.9%对-5.1%)及各地区之间的差异都很大。亚洲大多数市场相对迅速地应对了疫情。台湾保费下降了近10%,邻国新加坡的保费增长了两位数。在大多数情况下,这些差异是由于寿险业务的灾难性表现造成的。

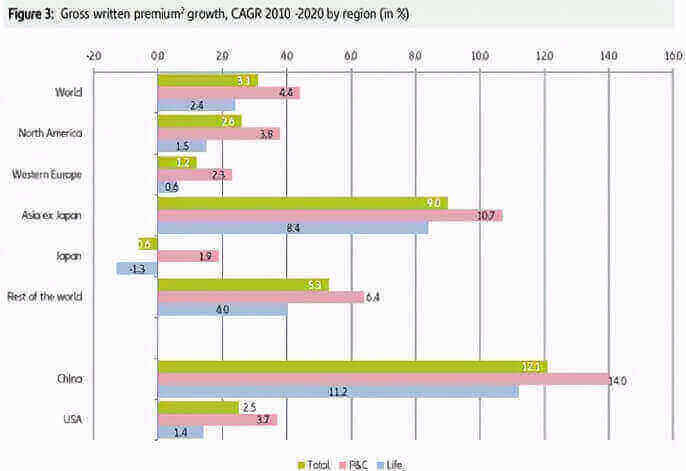

在全球范围内,寿险保费在过去10年仅增长了2.4%,是2000-2010年增长速度的一半。在全球金融危机之前,西欧的全球市场份额超过40%,但在2010-2020年,西欧保费仅以每年0.6%的微弱增长,在全球寿险保费中所占的份额降至30%。美国过去10年的发展也非常令人失望。虽然低利率是这两个市场的决定性因素,但在其他区域和市场存在其他障碍,即监管和政治干预永久性地减缓了增长(东欧)。相比之下,非寿险业务每年增长4.4%,与2000年的发展完全一致。

图2:按地区划分的2010-2020年毛保费复合增长率(%)

来源:中德安联《2021全球保险报告》

从保费占GDP的比例和保险密度(人均保费)的角度来看,寿险业务的下降也很明显——2020年占全球保费收入的60%(不包括健康险收入)。在过去10年里,前者在寿险类市场稳步下滑,从4.1%降至3.4%,而非寿险类市场由于其良好的弹性在2020年增长了0.1个百分点,密度方面的情况也类似。寿险业务的疲软表现意味着在过去十年中,全球保费收入的增长仅在一年内(2014年)就超过了全球经济的名义增长。因此,平均而言,家庭和公司在风险保护方面花费的资金比例越来越小。而新冠肺炎疫情可能会是人们提高风险意识的一个转折点。

为了研究财产和伤亡保险的相关性,安联对全球和国家层面的财产和意外险总保费收入以及10个国家的汽车保险和财产业务运行了带有各种外生因素的单线性回归模型。模型表明,在全球层面上,过去十年名义GDP的解释力度明显强于2000-2009年。名义GDP发展仍然是财产险和意外险市场增长的决定性影响因素。

2. 未来几年经济环境为保险业提供有利条件

在2020年,中国是世界经济增长的引擎,也是唯一增长的主要经济体。预计2021年全球GDP将反弹5.1%,超过四分之一的复苏由美国推动。疫苗接种的速度将推动经济以不同速度恢复,并保持高度分化。

与其他经济体相比,欧洲的复苏仍然低迷。安联预计2021年和2022年欧元区GDP将增长4.0%。在货币政策方面,大多数央行将在2021年继续采取扩张措施,但中国的货币政策在2020年第四季度已经开始收紧。美国和欧洲的政策正常化将会逐步地进行。美联储可能会在2022年下半年首次逐步减速,而随着增长和通胀的落后,欧洲央行将明显滞后。欧元区的首次加息可能要等到2023年底或2024年。在对全球复苏信心增强和通胀压力上升的背景下,收益率自年初以来开始上升。安联预计10年期美国国债年底不会超过当前收益率水平。预计欧洲将出现类似的发展(但水平较低)。在这种背景下,安联预计股市今年将以个位数的温和回报率收盘,但在明显的经济复苏和仍然宽松的货币政策的支持下,股市将在2022年加速上涨。由于复苏延迟,欧洲风险资产甚至可能处于有利地位,比美国风险资产具有更大的上行潜力。

总之,未来几年的经济环境应该会为保险业提供一些有利条件。尽管资本市场仍面临挑战,漫长的收益率寒冬可能持续,波动性仍在上升,但收入和投资都在增长,为保险需求的上升奠定了基础。

3. 疫情为通货膨胀施压,保险业需加强跨行业合作

报告指出,三个原因导致2021年通胀压力将继续上升:投入成本大涨、服务业通胀上升及与疫情相关的强劲过山车效应。有四个渠道影响通货膨胀:索赔、费用、投资渠道和资产负债表。通货膨胀对寿险业务的间接影响越来越大。从长远来看,高利率对寿险业务而言是一个积极的因素。如果通货膨胀率的过度膨胀仍然存在,对底线的影响也应该是有限的和短暂的。

此外,新冠疫情的爆发推动了数字化发展和可持续发展,进一步加剧了社会的不平等。然而,大流行所带来的决定性变化使得经济行为者的意识和自我形象及其行为也发生了根本性的变化,进而影响到家庭、企业和国家。

其次,疫情援助措施标志着国家的日益强大。然而,从基本面来看,强势政府的回归可能会对保险业构成威胁,疫情又极大地显示了(私人)可保性的局限性。该行业如何处理这一问题,将对其未来的意义至关重要。这不仅仅是为流行病提供保险,自然灾害和网络犯罪的风险也可以迅速达到系统层面。

报告提到,保险业应该加强跨行业合作,保险公司价值主张也会从纯财务补偿到风险管理和整体服务提供,实现价值共同创造。疫情过后,人们意识到了风险防范的重要性,对保险业的需求急剧增加,影响到监管的政府和购买产品的客户。大型科技公司会成为保险公司的竞争对手。

4. 2021保险业未来几年保持强劲增长,人口老龄化加剧

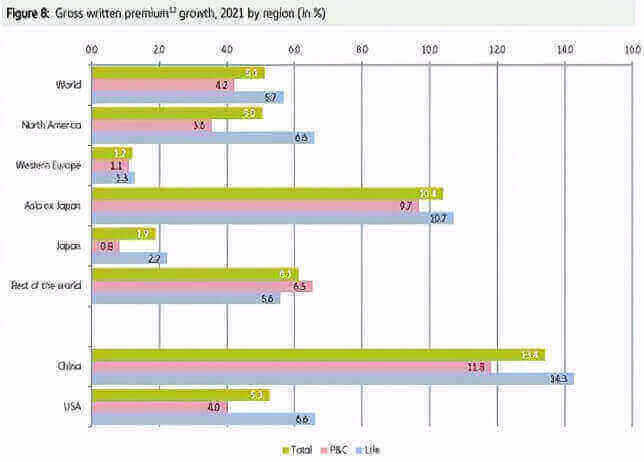

2021年保险业将出现强劲增长。全球保费预计将增长5.1%。美国(+5.3%)和中国(+13.4%)都可能是两个主要的增长引擎。在前一年大幅下降之后,寿险板块(+5.7%)的复苏将略强于地产板块(+4.2%)。

全球经济复苏不平衡。欧洲部分地区病例数量增加被封锁,供应困难推迟疫苗接种等情况都会对保险业产生影响。

由于疫情发展的不确定性,预计2021年西欧经济仅增长1.2%(人寿:1.3%,P&C:1.1%)。尽管全球保费水平最早可能在2021年底就回到危机前的水平,但西欧可能要到2023年。

在全球范围内,保险业未来几年将继续保持强劲的增长。

图3:按地区划分的2021年毛保费复合增长率(%)

来源:中德安联《2021全球保险报告》

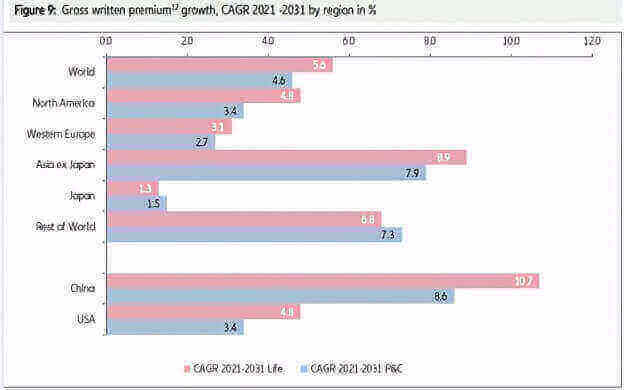

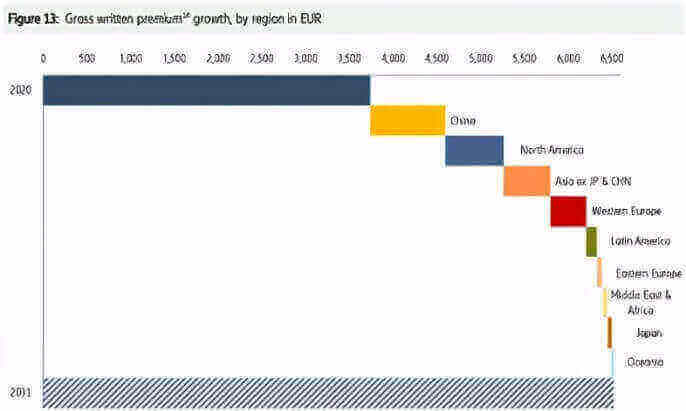

图4:2021-2031年各地区毛保费增长率(%)

来源:中德安联《2021全球保险报告》

社会的老龄化将在未来几年加速,急速增长的国债需要更多个人养老金,个人养老金在西欧(+3.1%)、美国(+4.8%)市场中也变得越来越重要。未来亚洲国家人口也将迅速增长。在这种背景下,迫切需要增加公共养老金制度的覆盖范围,否则会阻碍私人养老金的供给。此外,人们仍然对养老金供给的必要性缺乏认识。

非寿险业务增长幅度与上年相比将显著下降,大部分房地产保险市场近年来将继续增长。保险需求的短缺会导致供应发生根本性变化,保险业正处于大幅提高生产力的边缘。新技术不仅彻底改变了保险公司的运营和销售过程,而且也彻底改变了风险的评估和预测。所有这些发展都将影响风险定价和保费收入的发展,越来越多公私合作伙伴关系将形成。

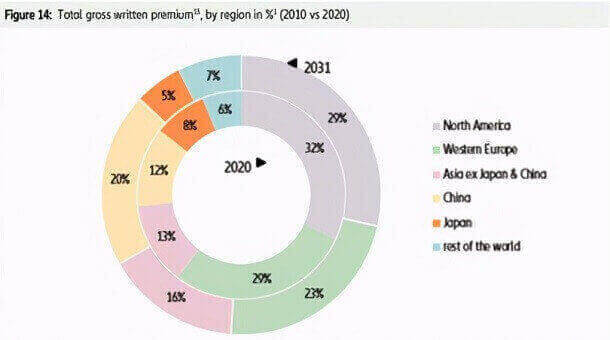

保险业务的全球重心进一步转向亚洲。在未来十年里,亚洲地区将贡献全球保费增长的50%;仅中国就将占31%。北美和西欧的份额将大幅下降,分别为24%和15%。

图5:按欧元(2020年汇率)计算的保费增长率(按地区划分)

来源:中德安联《2021全球保险报告》

图6:按地区分列的总保费(%)(2010年vs 2020年)

来源:中德安联《2021全球保险报告》

5. 疫情加速保险业可持续发展

Covid-19加速了保险业对可持续发展的转向。向可持续发展的政治转变也给该行业提供了新的发展目标和发展机会。与此同时,它在披露和衡量产品和服务对加强可持续性的影响方面提高了标准。联合国可持续发展目标(SDGs)为在广泛的全球范围内实现可持续性提供了基础和方向。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号