本文共字,预计阅读时间。

导读

成立于2009年的Venmo是一家美国移动支付服务商,其母公司为全球数字支付领域知名企业PayPal。Venmo开展的业务包括点对点转账、Venmo信用卡、Venmo借记卡、商户支付等。在竞争激烈的P2P移动支付领域,Venmo凭借其独特的社交属性获得广大年轻用户的喜爱,成为了行业佼佼者。自成立以来,Venmo不断丰富其业务类型,未来还将提供比特币投资服务、储蓄和预算工具,并力求扩大在零售行业的市场份额。

【中国金融案例中心 文:弋隽雅 编辑:谢彬彬 】

Part 1 公司概述

1.1 公司简介

Venmo是一家成立于2009年的美国移动支付服务商,属于全球数字支付领域知名公司PayPal所有,总部位于纽约。目前,Venmo开展的业务包括点对点转账、Venmo信用卡、Venmo借记卡、商户支付等。Venmo提供适用于Android和iOS的应用程序,用户能快速、安全地支付,并参与社交互动。

截至2021年2月,Venmo拥有员工超过1000名,注册用户超6000万名,每月处理的交易额接近100亿美元,已成为美国移动支付行业的佼佼者。用户中占据大比例的千禧一代是推动Venmo发展的主要力量,他们把“Venmo”当作动词来使用,比如:“I'll Venmo you for the food”。可见,Venmo已成功地融进了年轻一代的日常生活。

1.2 创始人介绍

图:Venmo创始人Andrew Kortina(左)和Iqram Magdon-Ismail(右)

(图片来源:CNBC、Entrepreneur)

Venmo由Andrew Kortina和Iqram Magdon-Ismail于2009年创立。公司总部最初位于费城,不久之后就搬迁到了纽约。Andrew和Iqram均毕业于宾夕法尼亚大学。在校期间,二者是室友,都主修计算机科学,但Andrew后来改修了创意写作和哲学专业。毕业后,Andrew成为短网址生成网站bit.ly(由betaworks创立)的首批工程师之一,Iqram则在费城的Ticketleap做软件工作。在一起帮助朋友创办冷冻酸奶店时,Andrew和Iqram对传统销售点收银系统的不足感到沮丧。而后在当地的一场爵士乐演出中,他们一同构思了通过短信即时购买演出MP3的想法。

这个想法随着时间的推移不断得到完善。一次会面时,Iqram忘记带钱包,Andrew替他支付了费用。之后Iqram以支票形式向Andrew偿还费用,填写支票和去银行兑换的过程使两人感到十分不便。他们意识到使用手机进行支付的必要性,便决定创建一种依托于手机操作的便捷支付方式。

Venmo最初的原型是通过短信汇款,后来过渡到了手机应用程序。在用短信汇款时,二者需要在每笔汇款上做备注,以分辨这些金额的信息,例如“Iqram20元,在Nooch吃泰式午餐”。这些信息看起来就像新闻和故事,十分有趣。他们意识到,社交属性是吸引人们的重要因素,便在应用程序中添加了social feed功能(社交信息流,类似于Facebook的最新动态),允许用户查看朋友分享的支付信息。2009年,他们正式成立了Venmo公司,“Venmo”一词由拉丁文“vendere”(“卖”)和“mo”(代表“移动”)组合而成,代表了“移动支付”。

1.3 发展历程

Venmo创办于2009年,目前开展的业务包括P2P转账、Venmo信用卡、Venmo借记卡、商户支付等。2010年,团队筹集到第一笔正式的风险投资,这笔120万美元种子资金的投资方包括RRE Ventures、betaworks(Kortina的前雇主)、Lerer Ventures、Founder Collective等。刚成立的前两年,Venmo一直处于测试版状态,只能通过邀请访问。这让创始人能够专注于研发最好的产品。这一策略无疑是成功的,当Venmo在2012年3月正式向公众发布时,其产品已有望在当年达成2.5亿美元的交易额。

2012年8月,Braintree宣布以2620万美元的价格收购Venmo。Braintree是一家专注于为电子商务公司提供移动和网络支付系统的公司。收购Venmo是Braintree在移动支付领域建立强势地位的战略举措。仅一年后,2013年9月,PayPal就宣布以8亿美元现金收购Braintree(包括Venmo在内的所有基础资产)。由于Braintree和Venmo分别在开发者和消费者社区中拥有良好声誉,PayPal允许这两家公司继续以自己的品牌运营。

2014年,Andrew和Iqram均离开了Venmo,首席运营官Mike Vaughan接任公司总经理一职。PayPal的生态系统让Venmo获得了更多资源。2015年,Venmo推出了“Pay with Venmo”功能,允许用户用Venmo向任何PayPal合作伙伴商户进行支付,以代替现金或信用卡。此举让Venmo获得了数百万新的商户合作伙伴。

2018年1月,Venmo推出了即时转账功能,允许用户在30分钟内将资金存入借记卡。同年5月起,Venmo允许非合作伙伴的商户通过Venmo收取商品或服务费用。

2018年6月,Venmo借助MasterCard网络发布了实体借记卡,由Bancorp银行发行。该借记卡使用的是Venmo账户中的余额。注册Venmo借记卡时,用户需选择一个银行账户作为充值资金的来源,当Venmo账户余额不足时,将以10美元的增幅从银行账户中转账充值。

2019年,Venmo借鉴Square的Cash Boost推出Venmo Rewards产品,以吸引更多用户使用Venmo借记卡。持卡人可以获得众多品牌的现金返还,将直接存入Venmo账户。这一功能虽具有吸引力但并非其独创,许多同类卡片也有现金返现的奖励。用户也许更喜欢使用某商家的专属卡,以获得销售折扣和忠诚度积分;苹果信用卡也越来越受到欢迎,其能提供高达3%的返现,且能无缝转移存到用户的Apple Cash卡中。

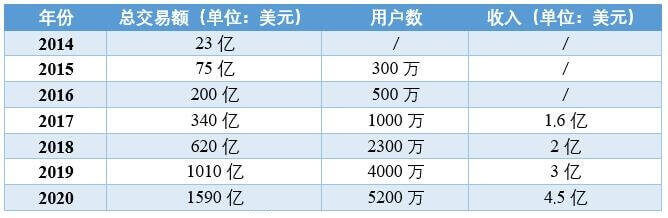

2020年10月,Venmo推出了首张Venmo信用卡,由Synchrony发行,并由Visa提供网络支持,用户可以在任何接受Visa信用卡的地方进行消费。截至2020年,Venmo的用户数达5200万,收入达4.5亿美元,年处理交易额达1590亿美元。PayPal首席执行官Dan Schulman预计,2021财年Venmo的收入将达到9亿美元。

2021年1月,Venmo推出了一项名为Cash A Check的新服务,用户可以使用该功能来兑现工资或政府刺激性支票。上半年开始,Venmo还允许用户在部分国际市场购买和使用比特币、以太坊、莱特币等加密货币。Venmo现已成长为美国最大的P2P支付服务商之一,在处理交易总金额上仅次于Zelle和Cash App。

表:Venmo年处理交易额、用户数、收入增长情况(2014-2020)

数据来源:BusinessofApps

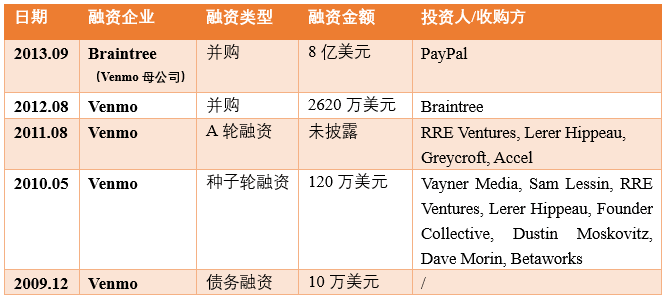

1.4 融资情况

在被Braintree收购前,Venmo共进行了一轮债券融资和两轮股权融资,公开披露的融资金额共计130万美元。2012年8月16日,Venmo被Braintree以2620万美元的价格收购,收购方式为现金加股份。2013年,PayPal以8亿美元的现金收购了Braintree,未披露具体分配给Venmo的估值。

表:Venmo融资概况

数据来源:Crunchbase

Part 2 商业模式

2.1 市场定位:融入社交要素的移动支付服务商

Venmo旨在为个人消费者提供简单、便捷的转账服务。其平台的诞生是为了可以帮助用户快速分摊账单,如电影、晚餐、租金、门票、车费等日常消费。有趣的是,Venmo带有社交网络属性,提供社交信息流模块,用户能把交易细节(除去金额)分享到朋友圈中,并通过表情符号、评论、点赞来进行社交互动。

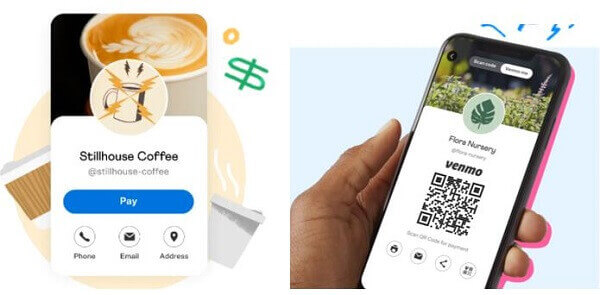

针对个体商户,Venmo还提供收款服务。只要拥有Venmo账户,经营副业或小生意的个人商户,如艺术家、摄影师、美容店等,都可以在Venmo上创建与个人账户关联的商业档案。个人商户将获得独特的商户二维码,消费者扫码进行支付后,其款项将直接进入其Venmo账户。当客户分享与商户的交易时,商户资料将出现在社交信息流中的显著位置,从而帮助吸引新客户。目前,Venmo已建立与200多万名个人商户的合作。

此外,Venmo也为企业提供服务。企业的网站和应用程序可以与Venmo整合,调整已有的PayPal Checkout配置,添加Venmo作为另一种支付方式。现有的商家合作伙伴包括外卖配送公司Grubhub、交通网络公司Uber和体育服饰品牌lululemon等。

2.2 主要服务

Venmo应用程序

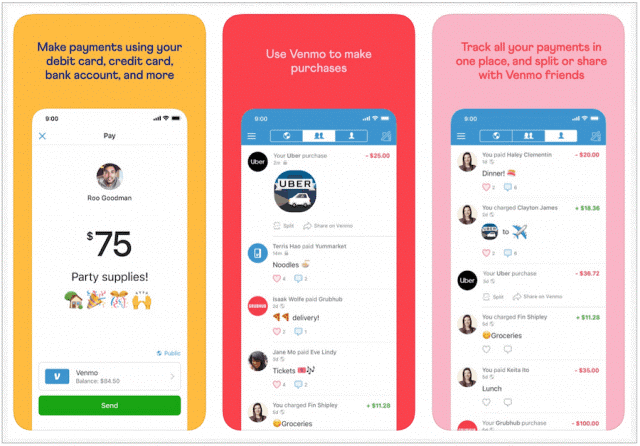

Venmo依托于移动设备,用户需从Google Play商店或Apple AppStore下载其应用程序。用户可使用电子邮件地址/电话号码和信用卡/借记卡信息免费创建Venmo账户,随后可将银行账户、借记卡或信用卡链接到Venmo账户上。

本质上,Venmo账户相当于数字钱包,用户能从自己的银行账户、借记卡或信用卡向Venmo账户注入资金,也能将Venmo账户中的余额转移到银行账户、借记卡或信用卡中。用户可以直接使用Venmo账户余额向他人支付,在Venmo账户余额不足的情况下,也可以直接使用银行账户、借记卡或信用卡来支付。在用户身份被验证之前,其账户总交易额不能超过300美元;实名验证后,账户一个星期的转账限额最高为3000美元。值得一提的是,Venmo仅支持Venmo注册用户间的款项互转,收款人必须注册Venmo才能接收账款。转账时,用户可通过电话号码、Venmo用户名或电子邮件找到收款人,再添加转账金额,并为交易命名。Venmo能自动分拆账单,还拥有群收款功能。

图:Venmo应用程序界面

(来源:computersm)

Venmo信用卡

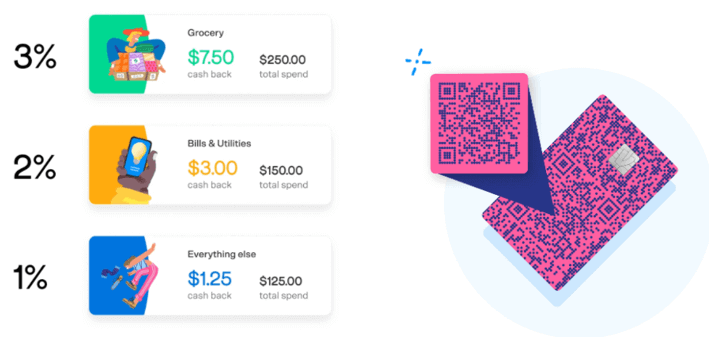

Venmo信用卡是依托Synchrony Bank发行的Visa信用卡。 在任何接受Visa信用卡消费的地方,只需在读卡器上轻轻一拍Venmo信用卡即可完成支付。使用Venmo信用卡消费可以获得现金返还,额度分为三个等级,最高可达3%。

Venmo信用卡与Venmo应用程序无缝同步,用户可以直接在应用程序中查看卡活动、支付账单、分拆Venmo信用卡账单、分享交易信息。信用卡正面带有独特二维码,商户可直接扫码进行收款。

图片:Venmo信用卡

(来源:Venmo官网)

图:Venmo返现分级(左)及正面二维码(右)

(来源:Venmo官网)

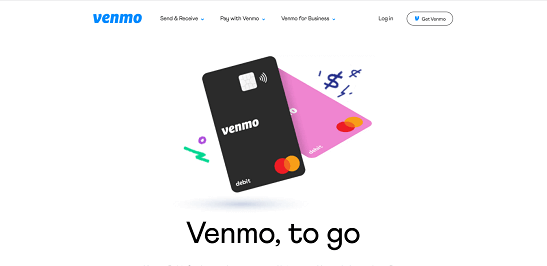

Venmo借记卡

在美国所有接受MasterCard借记卡的地方,均能使用Venmo借记卡消费,在选定的合作商家处还可获得返现。该卡通过MasterCard的网络运行,并提供ATM访问和透支保护。用户可在应用程序内直接跟踪消费。Venmo借记卡使用的是Venmo账户中的余额,注册Venmo借记卡时,用户需要选择一个银行账户作为充值资金来源。当Venmo账户余额不足时,系统将以10美元的增量从该银行账户中划转充值,这通常需要3-5天。Venmo借记卡实际上是预付借记卡,可以方便那些需要快速使用Venmo账户余额、又不想支付即时转账费用的客户。

Venmo借记卡允许用户在更传统的零售环境中使用Venmo账户余额,将其使用范围从线上扩展到线下,弥补了实体和线上交易之间的差距。在此之前,仅有11%的Venmo用户进行了 "货币化体验",即使用Venmo支付商品费用。Venmo借记卡的目标是扩大Venmo影响力,"先解决规模问题,再处理货币化问题"。当Venmo成为一种支付方式,便能拓展支付数据的收集,为商家带来增量收入,从而鼓励商户开展促销和返利活动。这将使Venmo在不增加成本的情况下增长其货币化交易。

图:Venmo借记卡

(来源:Venmo官网)

Venmo个人商户服务

拥有Venmo账户的个体商户,如艺术家、摄影师、美容店等,都可以在Venmo上创建商业档案。商户档案与其Venme账户关联,个人商户将获得独特的商户二维码,供消费者进行安全地扫码支付。

图片:商业档案(左)、商户二维码(右)

(来源:Venmo官网)

Venmo企业服务

Venmo为企业提供收款服务,企业的网站和应用程序可以与Venmo整合,消费者便能在该企业消费时点击“Venmo”按钮进行支付。目前,Venmo的商家合作伙伴包括外卖配送公司Grubhub、交通网络公司Uber和视频平台hulu等。

资金管理

有两种方式可以将资金从Venmo账户转移到银行账户或借记卡。一是标准的银行转账,通常在1-3个工作日内完成,不收取任何费用;二是即时转账,通常在30分钟内完成,用户需要支付一定的手续费。

此外,Venmo的支票兑付功能(Cash A Check)允许用户兑现工资或政府刺激性支票等实体支票。用户需要完成身份和条件验证(包括电子邮件地址),开启定位服务,启用直接存款功能或拥有Venmo借记卡。之后用户可以通过Venmo应用程序拍下支票的照片,等待系统进行审核。

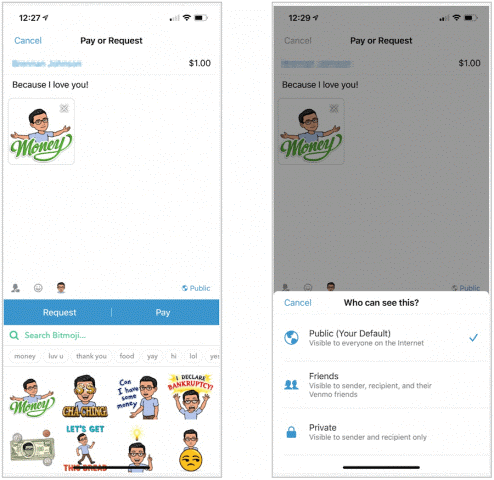

社交信息流

Venmo的社交媒体属性使其区别于其他P2P支付平台。用户可以将交易分享到社交信息流上(不会显示金额),分享范围可选择完全公开(整个Venmo社区的用户均能看到)、仅限朋友或仅自己可见。在分享交易的同时,用户可添加表情符号、动画贴纸和文字来表达自己的想法。

图:社交信息流分享界面

(来源:computersm)

2.3 盈利来源

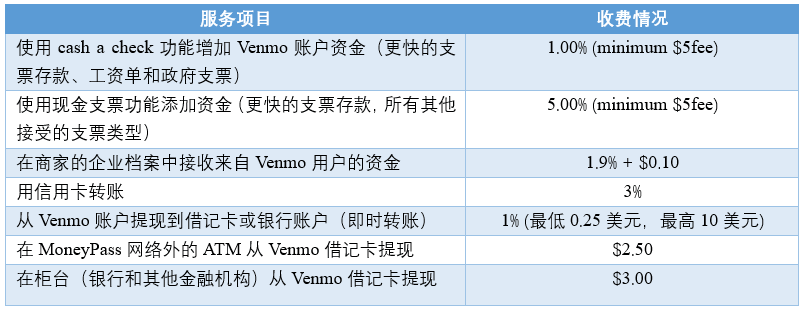

Venmo的主要利润来源为Pay With Venmo功能、即时转账、借记卡交易、提现、兑现支票等服务所收取的费用以及商户给予的联盟佣金,和现金拆借利息。

Pay With Venmo费用

Pay With Venmo功能允许用户使用Venmo账户在选定的合作商户处购物。当用户通过Venmo向这些商户支付费用时,Venmo向商户收取1.9%的费用和0.10美元固定费用。商户愿意向Venmo支付这笔费用,因为Venmo扩大了其可用客户群:用户进行的交易将在Venmo的社交信息流中呈现,为商家吸引更多关注,作为一个有价值的营销渠道增加了其曝光度。

即时转账手续费

Venmo允许用户将Venmo账户内资金即时转入借记卡和银行账户,并向用户收取转账金额1%的费用(最低为0.25美元,上限为10美元),资金将在30分钟内到达账户。此外,当用户使用Venmo信用卡转账时,每笔交易都将产生3%的费用,但该费用由信用卡公司收取。

交易费及提现费

Venmo向用户提供MasterCard联名借记卡,用户刷卡时能直接使用Venmo账户余额来支付账单。Venmo向刷卡商家收取交易费用,这笔收入由Venmo和MasterCard分成。此外,客户从Venmo借记卡提现时,还要支付2.5美元的ATM国内取款费和3美元的柜台取款费。

兑现支票费用

通过Venmo的Cash A Check服务,用户可以兑现工资或政府刺激性支票。对此,Venmo收取1%的费用,最低兑现金额为5美元。

联盟佣金

消费者能通过MasterCard借记卡在指定商户获得一定比例的返现,这反过来又激励消费者在这些商户购物。商户向Venmo回馈推荐该消费者的佣金,具体金额取决于整体交易量及双方协议。

现金利息

Venmo就像任何普通的银行一样,会将用户账户上留存的流动资金拆借给其他机构,以此赚取利息。

表:Venmon收费项目表

来源:Venmo官网

Part 3 竞争分析

3.1 竞争优势:

(1)具备独特的交易社交属性

与其他支付应用所不同的是,Venmo具有社交媒体方面的功能。用户可以将账户与手机联系人、Facebook好友列表进行同步,这意味着用户的朋友可以看到其支付交易的动态。此外,每笔交易都可以添加文字、表情符号或动画贴图,用户可以以此表达情绪,朋友也能进行点赞和评论。Venmo的社交属性深受热衷电子产品的年轻用户的青睐,近75%的Venmo用户年龄在35岁以下。

(2)支付方式简单可信

Venmo在 App Store的评分高达4.9,简单可信和社交属性是Venmo客户最看重的功能。近半数(47%)的Venmo用户在与商家结账时会选择使用Venmo作为支付方式,涵盖日常杂货消费及服装鞋帽采购等。89%的Venmo用户信任并愿意使用Venmo支付,因为其支付方式很便捷,允许他们将交易账单进行拆分还具有群收款功能。此外,用户能够将资金保存在数字钱包Venmo账户中,不必进行转入转出银行账户的操作,简化了支付流程。

3.2 不足之处:

(1)不支持国际转账

Venmo目前只支持美国本地支付,不支持跨境交易,这在一定程度上限制了其客群发展。

(2)安全性不足

Venmo属于非银行机构,用户在Venmo账户中存储的资金不受联邦存款保险公司(FDIC)的保护。如果Venmo破产,用户无法收回其账户中存储的任何资金。但如果客户将Venmo账户绑定了其他银行账户作为期资金来源,由于银行方已提供了存款保险,因此能间接降低一定的资金风险。

Venmo声称其安全性达到了银行级别,而这被美国联邦贸易委员会(FTC)列为虚假陈述。FTC表示,Venmo在“消费者可以控制其交易隐私”的程度上误导了消费者,并虚报了可供提现的资金。2018年2月,FTC与Venmo达成和解。根据和解协议,Venmo被要求在未来十年内每两年接受一次第三方审计。同时,支付卡行业安全标准委员会(PCISSC)对Venmo的认定标准也不高,该组织对Square Cash、Google Wallet和其他支付应用的标准安全评级较高,对Venmo认定为只符合“PCI标准”(支付卡产业资料安全标准)。

此外,不法分子也利用Venmo开展诈骗活动。2018年11月据《华尔街日报》报道称,由于“支付欺诈频发”,Venmo在2018年一季度的经营亏损达到了4000万美元。

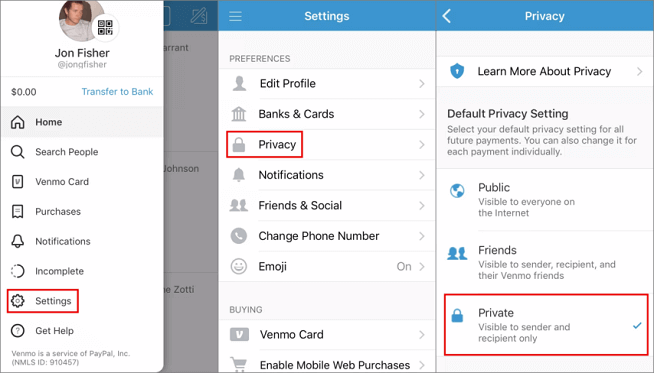

(3)对客户隐私保护不足

交易活动的分享范围可以私密化,但大多数用户保持默认设置,即对所有人公开可见。这种情况下,用户所有的Venmo交易都会公开分享给整个Venmo社区。2018年7月17日,《卫报》发表文章称,Venmo对用户保护不足,因为默认情况下没有设置隐私保护;如果用户不主动进行分享范围的调整,Venmo便会将其所有交易连同姓名公开发布到万维网,“这透露了大量用户的生活隐私细节”。

图:Venmo默认隐私设置

(图片来源:thebalance)

(4)使用激进手段威胁欠债用户

Venmo在2021年受到了消费者金融保护局(CFPB)的审查,原因是Venmo对待欠款用户的态度恶劣,涉及未经授权的资金转移、收款流程以及相关事项。Venmo有使用激进手段威胁欠债用户的历史,包括扣押用户其他PayPal账户内资金、分派追债人员威胁用户等。据《华尔街日报》报道,Venmo曾通知用户,可能会因为3000美元甚至低至7美元的债务而让催债公司介入,这种做法在新冠疫情期间仍在继续。

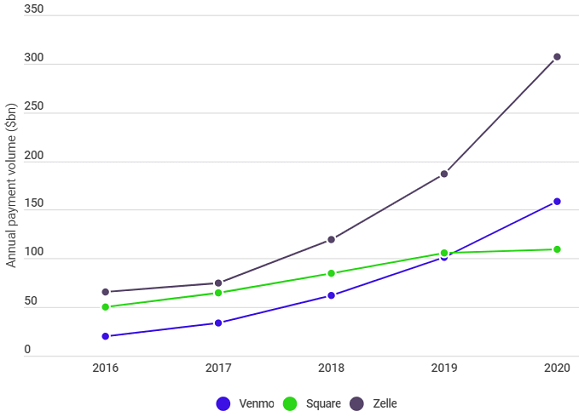

3.3 同业对比

2020年,Venmo在处理交易总金额上仅次于Zelle和Cash App。三者皆为美国P2P移动转账平台中的佼佼者,Venmo、Zelle和Cash App 2020年总交易额分别达到1590亿美元、3070亿美元和1090亿美元。在用户数量上,2020年,Venmo用户数超过了5200万,Cash App用户数超过了3600万,而Zelle的用户数高达1.4亿。

图:Venmo、Cash App和Zelle年处理交易额情况,2016-2020

(图片来源:Businessofapps)

Venmo和Zelle功能类似。Zelle转账速度更快,网络涵盖范围广,对于拥有网络内银行账户的用户来说更为便捷,但Zelle无法绑定信用卡。Cash App则提供股票和比特币投资服务,并支持美国和英国之间的限额转账。

与PayPal相比,Venmo和PayPal均为数字钱包,有很多相似的功能且属于同一家公司,但它们的不同用途吸引了不同类型的用户。PayPal和Venmo的主要区别在于,PayPal更广泛地被企业使用,而Venmo则常用于朋友、家人之间的转账交易。通过PayPal进行的交易在某些场景下还有支付保护。另外,PayPal支持国际转账,应用场景和功能都更为广泛。

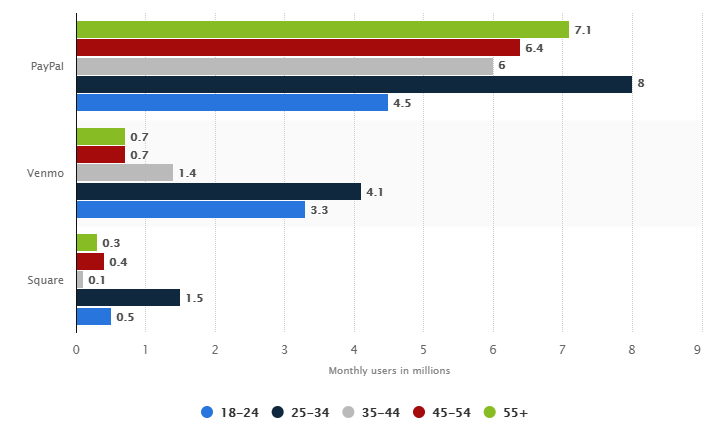

值得一提的是,Venmo凭借独特的社交属性,在35岁以下年龄段的用户群体中占据着绝对的领先优势,占比Venmo用户总量的75%。其竞争对手正竭力争夺该年龄段用户群体。

图:PayPal、Venmo、Square Cash App用户年龄层分布情况,2017年7月

(图片来源:Statista)

Part 4 未来发展

新冠疫情极大地刺激了P2P支付应用程序的增长,新业务的产生(如用户通过P2P应用获得副业收入)及无接触支付的流行是其增长的部分原因。

在PayPal 2021年的投资者日发布会上,管理层确认Venmo应用程序将有重大升级。程序将增加比特币投资服务,还将推出储蓄和预算工具,结合现有的借记卡、信用卡等功能,Venmo将对传统银行产生更大的威胁。管理层预计,Venmo的收入将在2021年达到9亿美元。

Venmo也计划继续增加合作伙伴以扩大零售市场份额。此前,Venmo已与Foot Locker、 Grubhub、Uber Eats等机构达成合作,目前正与包括Nike在内的10家主要商家进行商洽,以提供二维码收款服务。Venmo还计划在2021年底前新增50万家中小企业合作伙伴。

此外,Venmo还鼓励商家在其应用中提供促销活动。Burger King餐厅已在Venmo上推出“向随机顾客派发1美元”的活动作为其促销新菜单的一种方式。这比通过电子邮件或信件发送优惠券的传统活动更具可操作性,资金将被直接存入消费者的支付账户中。与要求消费者下载公司应用程序的促销活动相比,通过Venmo推出促销活动的做法简化了用户参与的步骤,增加了用户实际消费的可能性。此类联合活动今后可能会急剧增加。

在竞争激烈的P2P移动支付领域,Venmo凭借其独特的社交属性获得广大年轻用户的喜爱。成立以来,Venmo不断丰富业务类型,从P2P支付到商户支付,再到信用卡、借记卡,未来还将提供比特币投资服务、储蓄和预算工具,并力求扩大在零售行业的市场份额。未来,在依托社交功能吸引忠实用户的基础上,相信Venmo能通过开展多元化的业务,继续保持在移动支付行业中的领先位置。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号