本文共字,预计阅读时间。

导读

Zelle是一个数字转账平台,其前身是银行间转账系统clearXchange。Zelle为客户提供简单、快速、安全地进行点对点(P2P)转账服务。通过Zelle,客户只需输入收款人的手机号码或电子邮箱,资金就能即时从其银行账户转移到收款人的银行账户。截至2020年末,Zelle已与超1000家的银行和信用社建立合作,服务范围覆盖1.4亿名美国个人用户。Zelle开创了即时性跨银行转账的先河,其高度数字化的转账服务创造了良好的用户体验。

【中国金融案例中心 文:弋隽雅 编辑:谢彬彬 】

Part 1 公司概述

1.1 公司简介

位于美国的Zelle是一个数字转账平台,提供点对点转账、企业与政府对消费者转账、小企业转账等服务。通过Zelle应用程序、合作银行网站或手机银行应用程序,用户只需提供收款人的手机号码或电子邮箱,资金就能即时从其银行账户转移到收款人的银行账户。Zelle与用户的银行账户相连接,用户无需单独创建账户,只需将手机号码或电子邮箱与已有银行账户进行关联。

Zelle的前身是银行间转账系统clearXchange。clearXchange创立于2011年,是美国第一个由金融机构创建的转账平台,在2016年被私营金融服务公司Early Warning Services所收购。Early Warning Services由Bank of America、BB&T、Capital One、JPMorgan Chase、PNC Bank、US Bank和Wells Fargo美国七家大型银行联合创建。2017年,Early Warning Services将clearXchange升级并重命名为“Zelle”,希望其能成为“Belle of the P2P ball”(P2P行业中最具吸引力的明星),并如朗朗上口的“Venmo”一般快速融入用户生活。

图:Early Warning Services由美国7大银行联合创建

(图片来源:Early Warning Services官网)

1.2 创始人介绍

图:Zelle创始人Mike Kennedy

(图片来源:LinkedIn)

Mike Kennedy是clearXchange的主创始人,其成长背景为其奠定了创业所需的良好品格。Mike在年轻时喜爱从事体育活动,在斯坦福大学就读期间热衷足球项目。团队体育竞技让他体会到了团队合作的乐趣,并掌握了平衡团队各成员优势的技巧。擅长团队合作、善于发现并发挥成员个性优势是后来Mike成功创业的核心因素。Mike曾以优异的成绩获得斯坦福大学工业工程专业的理学学士和理学硕士学位,并以出色的表现获得了哈佛大学商学院的MBA学位。

Mike的创业之路始于对客户支付体验的细致关注以及与金融机构的密切关系。Mike曾在麦肯锡为金融机构提供咨询服务,帮助其制定提升用户体验的个性战略。他由此萌生了加入市场机构、践行自己制定的战略的想法。2004年,Mike离开麦肯锡加入了富国银行,担任财富管理战略与执行负责人,专注于为财富管理和私人银行客户创造数字体验。2008年,Mike转为负责富国银行的支付创新业务,担任执行副总裁兼创新支付战略负责人,推出了生物识别认证、数字钱包和商家资助奖励等新产品。

在此期间,Mike察觉到客户对点对点支付的需求,并意识到创办一家该领域公司的必要性。2011年,Mike离开了富国银行,携其团队创办了clearXchange并担任董事长。Mike重视和银行的关系建立,表示其可以帮助银行提供更好的用户体验、降低运营成本。clearXchange先后获得了美国银行、摩根大通和富国银行的投资,成为这些银行的合资企业,并为其提供银行间无手续费转账服务。2013年,Mike被任命为clearXchange的首席执行官。2016年,clearXchange被Early Warning Services所收购。之后,Mike从clearXchange离职,转而担任国际支付科技公司Interstellar的首席执行官,专注打造跨境版clearXchange。

1.3 发展历程

1.3.1 前身clearXchange

Zelle的前身是银行间转账系统clearXchange,于2011年4月推出,最初由美国银行、摩根大通和富国银行所有,支持三家银行账户之间的免费转账。此后,clearXchange与更多银行合作,不断扩张其银行网络名录(Network Directory)。网络内的银行账户可以通过银行网站和应用程序进行转账;网络外的其他储蓄或支票账户也可以通过clearXchange网站接收来自网络内银行账户的转账,但无法发送账款。除了支持P2P交易,clearXchange还允许政府和企业直接向消费者转账。

运营初期,clearXchange的系统还比较笨拙与缓慢。例如,转账有时需要5天时间才能完成。此外,用户只能通过clearXchange网站或合作银行网站及应用程序中的嵌入模块进行转账,而只有少数银行参与该网络且各家银行嵌入功能差异较大,使得clearXchange难以在全国范围内广泛应用。2015年6月,clearXchange宣布推出实时转账系统,同一银行内的转账可以实时完成,但跨行交易仍可能需要5天或更长时间才能完成。

截至2016年被Early Warning Services收购时,clearXchange拥有来自其网络内外共7500多家金融机构的2000多万名注册用户。其网络涵盖8家美国银行,这8家银行合计拥有全美60%的移动银行用户。

1.3.2 被Early Warning Services收购

由clearXchange到Zelle的转变,是传统银行联合应对行业挑战者的决策。在平台时代,战略创新速度加快,企业领导者需要说服传统的竞争对手进行合作,对抗势头强劲的新入局者。在金融行业,为了应对PayPal及其旗下的Venmo等app在P2P服务中的迅猛增长,美国银行、摩根大通和富国银行等机构牵头将clearXchange升级为Zelle,以提高市场竞争力。2016年1月,clearXchange被Early Warning Services收购,后者提供欺诈检测、风险管理和认证服务,由Bank of America、BB&T、Capital One、JPMorgan Chase、PNC Bank、US Bank和Wells Fargo七家大型银行所有。

被收购后,clearXchange发展速度大大加快。2016年8月,卡组织Visa和MasterCard加入clearXchange网络,通过实时网络MasterCard Send和Visa Direct,即使用户账户所属银行不在网络内,也可以使用Visa和MasterCard发行的借记卡向他人汇款。Early Warning Services还与一些领先的支付处理商建立了战略合作伙伴关系,如银行间网络CO-OP Financial Services、金融服务技术公司Fiserv。

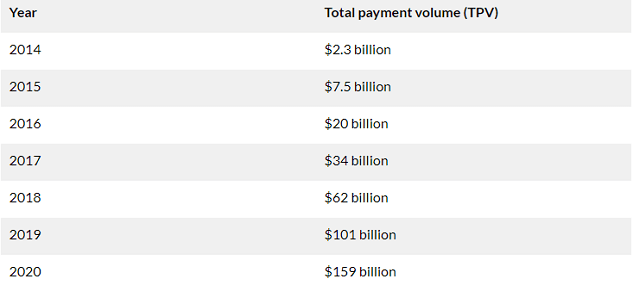

2017年6月,嵌入银行网站和应用程序的Zelle平台向公众推出。9月,独立的Zelle 应用程序推出,取代了clearXchange网站(停止支持P2P转账,但仍支持个人用户接收来自企业和政府的转账)。与clearXchange相同的是,Zelle用户只需输入电子邮箱或手机号码就能在几分钟之内完成转账。与clearXchange不同的是,Zelle网络涵盖30多家美国银行和信用社,相当于拥有超8600万个账户,且在所有合作银行的应用程序中都实施方便的标准化嵌入。Zelle欢迎任何规模的社区银行和信用社加入其网络,并实现即时性跨行转账。这让Zelle在推出2年后就成为美国最大的P2P转账服务平台。

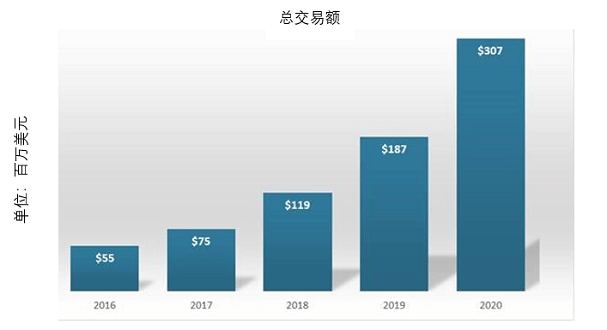

2018年,Zelle网络涵盖148家金融机构(相当于全美56%的活期存款账户),处理了超过3.2亿笔交易,交易金额约940亿美元,交易笔数和金额分别增长了77%和62%。同年,Zelle还推出小型企业转账服务。而到2019年,Zelle网络已涵盖了766家金融机构(相当于全美近70%的活期存款账户),处理了约7.43亿笔交易,涉及金额达1870亿美元,同比分别增长了57%和72%。

2020年,Zelle的交易量和交易额创下了新纪录,完成12亿笔交易,总交易金额达3070亿美元,同比分别增长58%和62%。截至2020年,共有11家大型金融机构推出了针对小企业的Zelle服务。在合作银行方面,截至2020年末,有超过1000家的社区银行和信用社加入了Zelle网络,预计覆盖了全美97%的活期存款账户。

2021年2月,Zelle开始通过实时传输协议网络(Real-time Transport Protocol)进行清算和结算,利用新兴的全球ISO 20022消息标准,实现即时结算和更简单的后台处理,提高效率并降低成本。

图:2016-2020年Zelle处理总交易额情况

(数据来源:Early Warning Services官网)

1.4 融资与并购情况

2011年,clearXchange获得了美国银行、摩根大通和富国银行的投资(金额未披露),成为其合资企业。2016年1月,clearXchange被Early Warning Services所收购,成为其集团子公司,具体收购金额未披露。

Part 2 商业模式

2.1 市场定位:嵌入并建立银行间网络的即时P2P转账平台

在金融机构层面,Zelle欢迎全美任何规模的银行和信用社加入其网络。通过一个简单一致的点对点支付框架,Zelle可以更好地将消费者与金融机构联系起来。Zelle还降低了交易处理成本,并通过认证、风险管理和欺诈保护服务来补充金融机构的支付安全措施。

在用户层面,根据Early Warning Services2018年关于数字支付应用的调查,数字P2P支付在各年龄层中的使用率都很高,对亲朋好友和金融机构的信任是个人用户参与数字支付的主要原因。Zelle与金融机构合作,使金融机构的用户能够简单、快速、安全地进行点对点转账、企业与政府对消费者转账和小型企业转账。

Zelle建立了一个银行间实时的P2P转账网络。个人用户可以在与亲朋好友聚餐后,快速分摊账单;企业和政府部门能够便利地向多名消费者转账,降低转账成本;小型企业能够便利地与消费者或者其他小型企业互相支付和收取费用。

2.2 主要服务

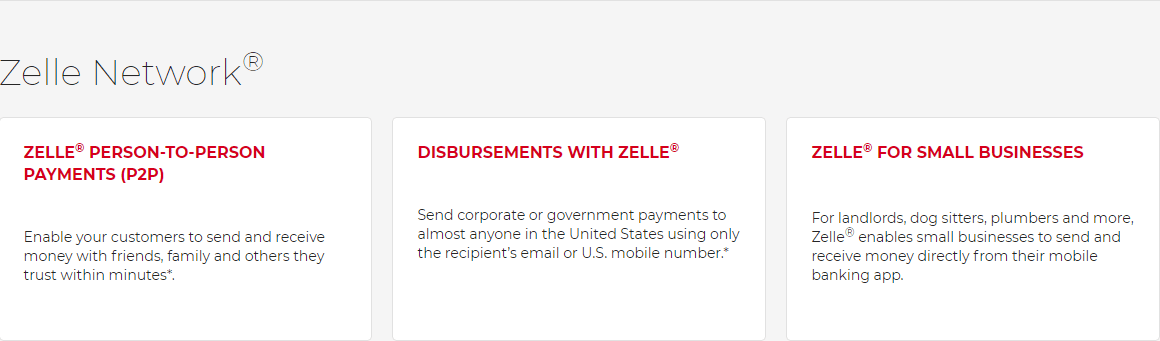

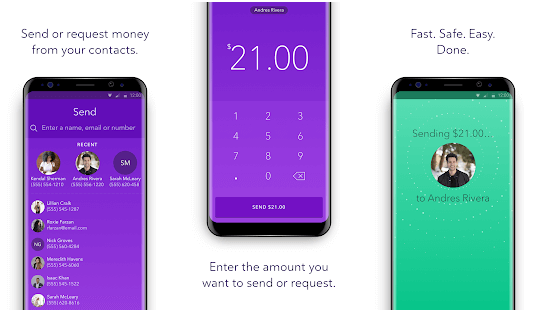

目前,Zelle提供三种服务:点对点转账、企业和政府向消费者转账、小型企业转账。

图:Zelle提供的三种服务

(来源:Early Warning Services官网)

点对点转账

(1)注册

Zelle应用程序可以安装在Android和苹果智能手机上,用户也可以通过合作银行的网站或者应用程序使用Zelle服务。如果用户使用的银行已经加入Zelle网络,那么用户可以通过银行的网站或应用程序来发送和接收资金。只需将一个电子邮箱或手机号码与银行账户关联,作为个人资料标识,就无需再额外下载Zelle 应用程序。如果用户使用的银行尚未加入Zelle网络,那么用户需在Google Play或者iTunes商店下载Zelle应用程序,通过注册与美国银行账户相关联的受支持的Visa和Mastercard借记卡,创建Zelle账号,并关联与一个电子邮箱或手机号码,作为个人资料标识。

(2)汇款与收款

使用Zelle转账时,至少一边的交易者(汇款人或收款人)的银行需要加入Zelle网络。如果双方所在行都加入了Zelle网络,那么跨行转账只需数分钟就能完成。如果其中一方的银行尚未加入Zelle网络,转账就需要1-3天。Zelle网络外的用户可以使用Visa和Mastercard的借记卡发送和接受汇款。转账时,用户只需添加收款人的电子邮箱或手机号码,选择收款人并输入转账金额,就可以发送资金。收款人会立即收到Zelle的邮箱或短信的收款通知。如果收款人的银行加入了Zelle网络,可以通过银行应用程序收款;否则,则需使用Zelle提供的链接接收账款到借记卡。

(3)注意事项

一个电话号码或电子邮箱只能绑定一个银行账户。Zelle不接受信用卡、国际借记卡或国际存款账户,只支持美国境内的转账。Zelle允许的转账金额和转账频次受到与所使用的银行账户相关机构的限制,比如Zelle网络内的账户每周转账限额为500美元,从富国银行资金账户进行的转账每天的限额为2500美元。此外,只有在收款人没有注册Zelle时,转账发起人才能取消付款。如果收款人没有在14天内注册Zelle,转账申请将过期,资金将被退回到发款人账户。

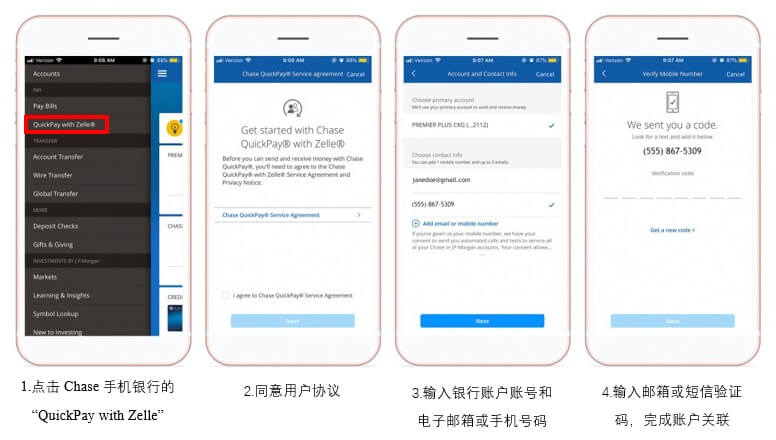

图:激活嵌入银行应用程序的Zelle(以Chase为例)

(来源:Chase官网)

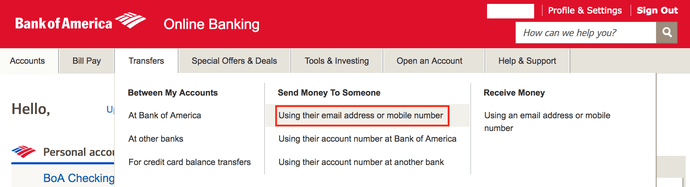

点击“Online Banking”→“Transfers”→“Using their email address or mobile number”,后续操作与APP中相似

图:在银行网站上激活Zelle(以美国银行为例)

(来源:美国银行官网)

图:在Zelle应用程序中汇款

(来源:Google Play)

企业和政府部门向消费者转账

通过Zelle,企业和政府部门能够便利地向多名消费者转账,降低转账成本。使用这项服务的典型情景包括保险赔付、理赔、退款和其他类似情况。

企业和政府部门向消费者转账的操作与P2P的转账操作类似。消费者选择通过Zelle接受转账,并向企业或政府部门提供个人标识——电子邮箱或手机号码。之后,企业或政府部门将用消费者提供的电子箱或手机号码进行识别转账。已注册Zelle的消费者,资金将在几分钟内到达其账户。

小型企业转账

Zelle帮助小型企业减少现金和支票管理费用,提升客户体验,从而吸引和留住消费者。其转账流程也与P2P转账类似,消费者使用银行应用程序向熟悉和信任的小企业付款,小企业收款人将收到Zelle发出的通知,提醒他们消费者已完成支付,资金通常会在几分钟内到账。小企业相互之间的转账操作也与此相同。

Zelle网络中的部分金融机构向小型企业提供Zelle服务,但每个机构对小型企业的定义可能会有所不同,意味着使用Zelle的体验可能会有差异。小型企业必须使用Zelle网络内银行的商业账户,不能用借记卡注册Zelle应用程序,也不能用借记卡接收消费者的付款。

2.3 盈利来源

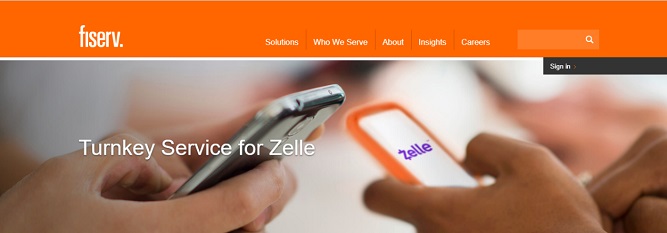

Zelle会向加入其网络的金融机构收取部分接入及维护费用。这些金融机构在决策前首先会进行成本效益分析:加入Zelle网络能减少银行处理每笔转账的成本,同时Zelle向银行收取接入网络、维护网络的费用。在银行决定加入Zelle后,会通过金融科技服务公司Fiserv的Turnkey Service for Zelle等服务,接入到Zelle网络,在银行的应用程序和网站中嵌入Zelle。有70%的金融机构选择Fiserv来简化连接到Zelle网络的过程。

图:Turnkey Service for Zelle服务

(来源:Fiserv官网)

无论是点对点转账、企业与政府对消费者转账还是小型企业转账,Zelle本身不向参与转账的用户收取任何费用,但允许银行对涉及其账户的转账收取费用。虽然Zelle允许银行收取费用,但银行一般不会这么做,因为诸如Venmo、Square Cash等竞争对手皆免费处理这部分业务。在可预见的未来,Zelle的转账服务将继续保持免费。此外,在疫情期间,为了支持小型企业发展,诸如美国银行等原本对小企业收取转账费用的金融机构也取消了收费。

2018年,Zelle推出了一项功能,允许用户为商品或服务向企业付费。在这种情况下,商家将向MasterCard或Visa卡支付高达1%的支付处理费,这笔收入将与发卡行共享。截至目前,Zelle本身并未产生一定规模的利润。未来的利润可能来源于推出Zelle的借记卡或信用卡,或者在Zelle应用内推广其他金融产品,即通过联盟佣金盈利。

Part 3 竞争分析

3.1 主要竞争对手:Venmo

如今,超过80%的消费者正在使用或计划使用P2P服务。根据Zelle的调查,近1/5(19%)的消费者在疫情期间加入了P2P服务市场。Zelle最主要的竞争对手是Venmo,两者都是当下数字转账平台中的佼佼者。截至2020年末,Venmo用户数为5200万,Zelle的服务范围则覆盖了超1.4亿名用户。

Venmo因其社交媒体性能更受个人用户欢迎,尤其是千禧一代。他们用Venmo来进行小额现金转账,2019年数据显示Venmo的平均转账规模为60美元,而Zelle为265美元。Zelle处理的总交易额也更大,在2020年为3070亿美元,Venmo则为1590亿美元。

图:Venmo 2014-2020年总交易额情况

(来源:BusinessofApps)

Venmo拥有特色的社交媒体功能,当用户注册Venmo时,可以将账户与其智能手机联系人、甚至是Facebook好友进行同步。Venmo应用程序还带有Email和Live chat版块。Venmo也使用电子邮箱和手机号码来识别收款人,但要求用户另外创建一个账户,该Venmo账户不受FDIC或NCUA保险保护。Venmo账户可与借记卡、信用卡或银行账户相连,转账时从中选择资金来源。用户必须先将资金从这些账户转移到Venmo账户中,才能使用后续的转账服务。此过程增加了额外的步骤,并涉及一些额外的延迟和可能产生的费用:使用信用卡作为资金来源需扣除3%手续费;从Venmo账户余额即时提现进入银行账户需要支付1%的手续费(最低费用为0.25美元,最高费用为10美元)。

3.2 竞争优势

(1)引领即时性跨行转账前沿

在Zelle的前身clearXchange出现之前,跨银行转账并非易事。P2P转账行业就此兴起,PayPal及其Venmo等科技公司通过在现有的银行基础设施上增加一个交易层,创造了直接在银行账户之间移动资金的变通方法。然而随着资金从P2P平台进入银行系统,收款人可能需要几天时间才能在其银行账户中直接获取现金。Zelle与现有的银行账户相连接,通过嵌入的方式使转账能够直接在银行之间自由进行,使银行成为积极的参与者。用户无需设立单独的账户,也无需通过中介交易层即可实现转账。另外,Zelle汇款的处理速度相比其他同类平台通常更快,一般在几分钟内就能完成跨行转账。

(2)广泛的网络及免费的服务

除即时性外,Zelle还以其集成、免费的服务为客户创造了良好的数字转账体验。Zelle目前的转账网络已涵盖1160家银行和信用社,预计将能覆盖97%的美国储蓄账户,为超1.4亿名个人用户提供服务。此外,Zelle的转账服务不收取任何手续费,其服务网络中的银行一般也免收取转账手续费,相比之下Venmo和Cash App的即时提现功能仍需收取1%和1.5%的手续费。

3.3 不足之处

所有与银行相关的网站和应用程序都容易受到网络攻击,但Zelle尤其受到不法分子的关注。与Venmo等其他P2P转账应用有所不同的是,Zelle嵌入银行的应用程序中,并自动连接到用户账户,可能为黑客提供直接进入银行账户的通道。Zelle内的转账速度也比大多数竞争对手快得多,使银行更难阻止或逆转非法交易。这些都导致了Zelle的脆弱性。此外,Zelle网络中的金融机构没有统一的认证和欺诈检测控制,例如用户行为监控等。另外,Zelle不提供购买保护,只有在客户没有授权的情况下才会认定交易是欺诈性的;当客户授权转账时,Zelle和银行无法提供任何保护和补偿,而相比之下,信用卡可以保护用户免受此类诈骗的侵害。

目前,Zelle网络中的大多数机构已提供双因素认证和账户警报功能,Zelle鼓励用户激活双因素认证(如转账时需输入短信验证码),并激活账户警报功能(即接收机构对账户上的可疑活动发出的警告)。Zelle主要通过警告用户不要向不熟悉的人转账,来减少欺诈事件的发生,同时鼓励用户使用信用卡进行有风险的交易。

此外,Zelle还存在只支持美国账户、无法实现跨境转账,只支持银行账户间转账,不能用信用卡来支付、接收汇款等不足,这都是Zelle今后需改进的方向。

3.4 未来发展

银行高管们认为,P2P数字支付将与手机银行一样,会成为消费者认为的银行理应提供的服务之一。虽然目前Zelle本身的转账服务不产生利润,但通过建立银行机构网络与客户建立密切关系而形成的业务模式,能带来巨大的经济效益。未来,Zelle的利润可能来源于推出Zelle借记卡或信用卡,或者在Zelle应用内推广其他金融产品。

此外,Zelle需要开拓吸引新客户的方法。目前,Zelle能够领先于其主要竞争对手Venmo,主要因拥有将网络内银行客户转化为Zelle客户的能力,然而这个内部用户池是有上限的。相比之下,Venmo则是用其特色的社交功能从零开始吸引了其庞大的用户群。未来,Venmo将继续发展,Zelle若希望保持对Venmo的小幅领先,还需寻找出吸引新客户的有效方法。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号