本文共字,预计阅读时间。

亚马逊早期是一家图书销售网站,目前是全球最大的在线商城,也是最大的数字平台之一。在过去的20年中,亚马逊不断地扩张业务范围和市场规模,逐渐在电子商务、物流、语音助手、零售搜索广告、云服务等多个领域占据了市场主导地位。《2020胡润全球富豪榜》显示,亚马逊创始人杰夫·贝索斯已连续第三年成为全球首富。如今杰夫·贝索斯正准备搭乘其太空公司蓝色起源制造的火箭飞向太空。

本文将重点介绍亚马逊的发展背景和业务版图。

Part 1 亚马逊的发展背景

重大事件

1994年7月5日,杰夫·贝索斯(Jeff Bezos)在华盛顿贝尔维尤的出租屋的车库里创建了亚马逊网站(Amazon.com),并在第二年7月正式将亚马逊网站上线。

1997年5月,亚马逊发布了首次公开发行股票(IPO),以每股18美元的价格在纳斯达克证券交易所上市。

2018年《福布斯》全球亿万富豪排行榜,杰夫·贝索斯以1120亿美元首登首富之位。

根据《2020胡润全球富豪榜》,杰夫·贝索斯连续第三年成为全球首富,身家9800亿人民币;其前妻麦肯齐·斯科特以3080亿人民币首次上榜,排在第22位。

根据《2021胡润全球富豪榜》,杰夫·贝索斯以1.22万亿人民币的财富位居全球第二,仅次于特斯拉的埃隆·马斯克,后者身家为1.28万亿人民币;其前妻麦肯齐·斯科特以3950亿人民币排在第23位。

2021年,杰夫·贝索斯在掌舵公司发展27年后宣布将于2021年第三季度辞去首席执行官,过渡为亚马逊董事会执行主席,首席执行官一职将由现任亚马逊网络服务云(Amazon Web Services)首席执行官的安迪·雅西(Andy Jassy)接替(Haselton,2021)。

2021年6月7日,据美媒报道,杰夫·贝索斯将和他的兄弟搭乘其太空公司蓝色起源制造的“新谢泼德号”(New Shepard)火箭飞向太空。

业务发展

亚马逊最初是一家服务于美国本地消费者的在线图书销售网站,而后逐渐发展成为一个连接买家和卖家的全球在线市场平台——亚马逊商城(Amazon Marketplace)。

创建之初,亚马逊是一个专门销售图书的网站,从图书经销商和出版商(如Ingram Book Group和Baker & Taylor,Inc.)那里获得产品,而后通过亚马逊网站向美国的终端消费者进行销售。

1997年上市以后,亚马逊逐渐扩展在线销售商品类别,包括音乐、视频、电子产品、软件、视频游戏、服装、家具、食品、玩具和珠宝等,并逐步将在线销售活动扩展到国际市场。

除了直接向终端顾客提供零售业务以外,1999年起,亚马逊开始提供在线市场服务——Auctions和zShops,这两项服务最终演变成为亚马逊的电子商务市场平台——亚马逊商城。在亚马逊商城中,第三方卖家、亚马逊的零售部门、品牌销售部门均可向终端消费者供应产品,并且这种商业模式一直延续至今。

在过去的20年中,亚马逊收购了大量的电子商务网站和垂直产品领域的竞争对手,并且逐步进入邻近的物流服务和数字广告领域,更进一步地向终端消费者市场整合,形成纵向一体化的结构,在电子商务供应链上获得了持久而稳固的市场支配力。

此外,亚马逊在语音助手和云计算领域巨大的前期投入使亚马逊在语音物联网生态系统和云市场中占据先发优势,领先形成了包括基础设施、技术平台、服务和产品市场的纵向一体化的组织结构,在市场中站稳了主导地位。

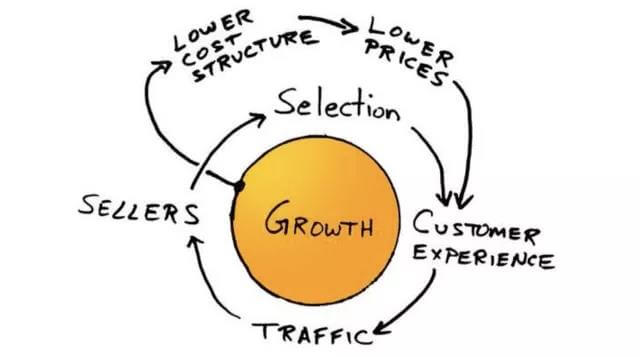

长期增长战略:“亚马逊飞轮”

亚马逊更关注长期增长,并且其利润率在最近几年中开始加速增长。亚马逊的总裁、首席执行官兼董事长贝索斯认为,亚马逊的成功源于该公司一直专注于长期增长,而不在意短期的盈利。

亚马逊的使命是提供地球上数量最多的选择,并成为地球上最以客户为中心的公司。贝索斯认为,在线销售的模式很容易被复制,但优质的客户体验可以成为亚马逊不可取代的优势。亚马逊的长期增长战略原理来自商业战略家吉姆·柯林斯(Jim Collins)于2001年提出的“飞轮效应”,即飞轮很难启动,但一旦开始旋转,就会持续获得动力并不断地加速旋转。

贝索斯基于这一原理设计了“亚马逊飞轮”:所有的亚马逊员工要以优化客户体验为第一原则,优质的客户体验会为亚马逊平台带来更多的流量(即良好的客户体验会激励其他人访问亚马逊平台),同时吸引更多的卖家将其产品放在亚马逊平台上进行销售,而这将为客户创造更多的产品选择,也使亚马逊能够降低成本结构和商品价格,从而进一步提升了客户体验,以及平台流量。在买家参与不断提升的同时,亚马逊平台的销售额会不断地增长(见图1)。

图1. 亚马逊的增长战略——亚马逊飞轮

这一战略强调了亚马逊的两个发展重点:

(1)扩展消费者产品类别;

(2)提供更低的消费者价格。

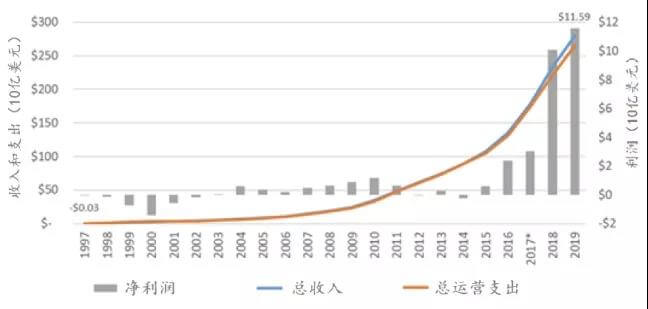

在发展早期,亚马逊一直处于亏损状态,直到2003年才首次实现全年盈利。在最近10年中,亚马逊年收入和利润持续加速增长(见图2)。尤其在最近2年,虽然疫情击垮了许多企业,但亚马逊的销售额却激增。

例如,2020年第二季度亚马逊的营业利润达58亿美元,远远超过了其预期(-15至15亿美元)。

2020年10月,亚马逊的股价达到3000美元,市值约为1.5万亿美元,超过了沃尔玛、塔吉特、Salesforce、IBM、eBay和Etsy的总和。

根据最新披露,亚马逊2020年的全年销售额创造了历史新高,达到3860亿美元,净利润213亿美元,同比增长84%。

亚马逊的股票价格一直是华尔街最高的股票之一,这表明投资者希望亚马逊维持当前的增长战略,并继续扩大其市场影响力。

图2. 亚马逊的年收入、运营支出和利润

Part 2 亚马逊的市场版图

在过去20年中,亚马逊不断通过横向、纵向并购来扩大自己的规模和影响力,逐渐形成了自己的电子商务生态系统。

横向:亚马逊通过自行创建和横向并购来丰富自有品牌产品的多样性,从而吸引更多的顾客和合作商家,巩固自己在在线商城行业中的主导地位。

纵向:亚马逊通过涉足邻近的物流服务和数字广告领域,更进一步向终端消费者整合,在电子商务供应链上获得了更大的市场支配力。

此外,亚马逊还在语音助手市场和云计算领域进行了大量投资,并利用先发优势,在物联网生态系统和云市场中占据举足轻重的地位。

01 电子商务市场

亚马逊通过并购不断地巩固市场力量

一直以来,亚马逊持续横向并购其他电子商务网站,在不断丰富自有产品类别的同时,也减少了消费者在差异化在线零售渠道上的选择、消除了自身在价格和质量上的竞争压力,并且获得了更多有价值的客户数据,从而有效地保护和扩张了亚马逊在电子商务市场中的地位。

例如,2009年亚马逊以超过10亿美元的价格收购了一家几乎拥有所有顶级品牌经销权的时尚品店——Zappos.com,从此亚马逊的产品系列中增加了一个新类别——鞋、手袋和其他时尚产品。由于Zappos.com在当时是亚马逊在时尚品牌领域中最大的竞争对手,因此通过收购Zappos.com,亚马逊大大减少了消费者在选购时尚品牌时的可选渠道。

又如,2010年亚马逊以大约5.4亿美元收购了Diapers.com的母公司Quidsi,此举让亚马逊不仅解决了在线纸尿裤和婴儿护理领域最大、增长最快的竞争对手Diapers.com,也减少了消费者在婴儿产品领域的选择渠道,同时还消除了在婴儿产品领域中的价格竞争压力。

最近几年,亚马逊开始将其市场力量扩展到实体销售市场,从而提升了亚马逊在整个零售领域中的市场地位。

受到美国联邦反垄断监管当局最大关注的一起收购案件是,亚马逊于2017年以137亿美元的价格收购了全食超市(Whole Foods)——一家以提供优质、健康食品为使命,在美国拥有近500家实体店铺的杂货店——这是迄今为止亚马逊发起的涉及金额最大的一笔收购交易。据调查,亚马逊提出此次收购的目的不仅是为了消除来自产品质量上的竞争压力,同时也是为了获得消费者在实体店购物的数据。亚马逊可以通过监测并汇集关于同一个消费者线上和线下购物的行为数据,然后利用这些数据对如何发布针对性的广告和促销活动提供有效的信息。

此外,亚马逊还不断地投资收购新技术,以强化在消费者市场中的影响力。

亚马逊先后收购了几家主要的家庭安全公司以进一步扩大自身在美国家庭中的影响力和知名度,如2017年以9000万美元收购了家庭安全摄像头公司Blink;2018年斥资12亿美元收购了家庭安全系统Ring(包括摄像头、门铃和泛光灯)。此外,2012年,亚马逊以7.75亿美元收购了一家机器人公司Kiva Systems,用于增强其挑选、包装和运输产品的效率,从而提高了亚马逊物流服务的质量。

亚马逊拥有稳固且持久的市场力量

首先,亚马逊在美国电子商务市场中占有很高的份额。

据最新统计,亚马逊在美国电子商务市场中份额约占50%以上。在所有产品类别中,亚马逊在美国数字交易中的平均份额高达74%;其中在绝大多数产品类别中,亚马逊的在线交易份额都超过了50%(见下图)。尤其在图书产业中,亚马逊整合了出版、分销和销售部门,销售额占美国印刷图书的一半以上,电子书销售额占比达 80% 以上。

图3. 亚马逊产品的在线交易数量和在美国数字交易中所占的份额

注释:在这幅图表中,y轴表示全美国数字交易的总数量(单位:笔),x轴表示亚马逊在每类产品市场中的份额。例如,全美电子产品的在线交易数量非常庞大,接近7000万笔交易,而亚马逊大概占据了其中80-85%。

亚马逊商城中的产品和服务类别丰富、产品价格优惠,消费者在其中更容易找到自己满意的商品,享受更愉悦的购物体验。另外,亚马逊还使用Prime和其他会员计划将消费者锁定在亚马逊的生态系统中。因此,大多数美国消费者在搜索产品和购物时会最先想到亚马逊。其次,亚马逊已成为大多数美国消费者的首选购物平台,拥有非常高的访问量。

根据最新的数据统计,2020年6月,在所有电子商务网站中,亚马逊在美国的访问量最高且达20亿;排名第二的是eBay,其访问量仅为亚马逊的三分之一(6.8亿)。

第三,亚马逊已成为电子商务的“看门人”,很多小企业严重依赖亚马逊以获得客户流量,否则有可能面临关门。

依赖亚马逊存活的中小型网商的规模非常庞大。据最近的一项估计,亚马逊托管着庞大的第三方卖家群体,而其中约37%(超过85万)的亚马逊第三方卖家都以亚马逊作为他们唯一的收入来源。

例如,一家位于密歇根州的零售连锁店Gazelle Sports为了生存不得不加入亚马逊市场,因为自2014年以来越来越多的消费者不再依靠谷歌和Yelp来进行购物搜索,这导致Gazelle Sports的销售额持续下降,甚至开始削减员工。最终,为了避免关门,Gazelle Sports选择成为亚马逊的第三方卖家。

又如,一家私有的消费电子配件公司PopSockets在受到了亚马逊的不公平待遇后离开了亚马逊,但在1年以后却又重新与亚马逊建立了合作,这主要是因为在2019年,PopSockets因离开亚马逊而遭受了1000万美元的收入损失。

最近两年,COVID-19疫情促进了在线购物的发展。根据一些报道,亚马逊正在就将空置的商场房产改造成亚马逊配送中心而进行谈判。可见,伴随着线上购物的继续增长和实体店铺的持续萎缩,亚马逊在电子商务市场中的强大支配力在可预见的未来里是不太可能被削弱的。

02 纵向相关市场

美国物流市场的新巨头——FBA计划

亚马逊于2006年启动了“亚马逊履行”(Fulfillment by Amazon,以下简称FBA)计划,为亚马逊订单的履行、配送,以及其他独立的电子商务网站提供物流服务。

在FBA计划刚推出时,亚马逊仅提供仓储和打包订单服务,还需要依赖其他企业处理运输和配送。如今,FBA已经创建了一个强大的物流服务供应链,涵盖从订单处理到送货上门之间的每一个环节——仓储、打包、运输和配送。从地面到天空,亚马逊拥有一支种类广泛且力量庞大的运输队伍。在美国各地,亚马逊建立起了数百个包裹分拣和递送中心,搭建了广泛的合同快递供应商网络,使FBA能够以最快的速度将包裹送达到消费者指定的地址。在业界,FBA也常被称为“电子商务的铁路”。

FBA不仅是大多数亚马逊第三方卖家的首选,也是很多独立电子商务网站青睐的快递服务商。

一项2018年的调查统计显示,在美国,约73%的亚马逊市场卖家依赖FBA来完成订单。最近几年,FBA在物流市场中迅速成长,如今已占有相当大的份额。2019年,亚马逊快递了25亿个包裹,约占美国所有电子商务递送量的五分之一,并预计在未来2年中继续大幅增长。据摩根士丹利(Morgan Stanley)分析,亚马逊在快递市场所占份额已经超过了美国邮政服务,预期在2022年会继续超过UPS和FedEx,成为美国快递市场的最领先者。

FBA在物流市场中的影响力主要体现在,亚马逊相对于物流工作人员拥有更高的议价能力,而物流工作人员为了生存不得不屈从亚马逊的工资和条款。

近些年,越来越多的报道揭露了亚马逊对仓库员工的恶劣待遇,如工作环境艰苦、包装繁重、分拣工作任务指标不合理,以及解雇不公平等。与此同时,亚马逊还在不停地压低工资。

例如,自2011年亚马逊在南卡罗来纳州列克星敦县开设仓库以来,该县仓库工人的平均年薪从47000美元降至32000美元。

又如,与亚马逊合作的地方小型承包商由于业务十分依赖亚马逊不得不服从亚马逊所提出的价格和其他条款,而这有可能会对其工人产生不良影响,如压低自己工人的工资,甚至由于无法承担成本而解雇工人。

亚马逊搜索广告在零售领域占有领先优势

亚马逊拥有与零售搜索及购买相关的用户数据,这使得亚马逊能够为客户提供针对性的广告,因而亚马逊在数字广告领域也相对占据优势。

相对于谷歌和Facebook,亚马逊在数字广告市场中的份额占比相对较小,但在最近2年,新冠疫情推动了在线购物的发展,也促进了亚马逊搜索广告业务的激增。

据披露,2020年亚马逊的搜索广告业务收入约215亿美元(2019年93亿美元),占美国数字广告市场的10.3%(2019年7.8%),虽然相对于亚马逊的电子商务业务来说,搜索广告业务的总量很小,但它是亚马逊目前增长速度最快的领域之一。

据报道称,推动亚马逊广告收入增长的主要原因可能在于亚马逊在美国家庭中的普及率高达50%,并且顾客覆盖范围广泛,也能触达高收入群体。不过,根据英国竞争和市场管理局(Competition and Markets Authority)的报告,到目前为止,亚马逊的广告技术可能只在零售领域具有优势。

03 其他不相关市场

Alexa语音物联网生态系统

亚马逊Alexa(Amazon Alexa)是亚马逊开发的一种虚拟助手AI技术,初始发行于2013年3月19日,之后于2014年首次用于亚马逊Echo智能音箱。随后,亚马逊开始以Alexa平台发展为核心对物联网生态系统进行了重大投资。亚马逊在对Alexa的投入中专注于扩大覆盖范围和实用性,而不是追求短期收益。

图4. 亚马逊Alexa的生态系统

一直以来,亚马逊不断通过收购人工智能和技术公司以改善Alexa平台的功能。

例如:

2011年9月,Alexa收购了语音识别平台Yap,以帮助开发诸如Alexa语音服务、Echo和Fire TV等产品;

2012年10月,亚马逊收购了理解自然语言技术Evi,该技术现已成为Alexa助手的关键组成部分;

2017年5月,亚马逊以5000万美元收购了一家专门收集和整理产品、地点和人员等细节以简化在线研究的科技公司Graphiq,该公司的技术包含了针对个人偏好进行定制比较的功能,进一步提高了Alexa的产品搜索能力;

2019年,亚马逊以9700万美元收购了网络公司Eero,为Alexa生态系统中的智能家居设备提供家用Wi-Fi网络连接,消除了Alexa平台在家庭中使用的障碍。

如今,亚马逊Alexa已成为美国新兴语音助手品牌的领先者。

与另外两家语音助手品牌——谷歌助手(Google Assistant)和苹果Siri——相比,Alexa拥有更广泛的集成设备和语音应用程序集合,在市场中占有较领先地位。Alexa生态系统拥有两个强大的支持框架——Alexa技能套件(Alexa Skills Kit)和Alexa语音服务(Alexa Voice Service)。截至2019年,Alexa已经拥有超过4.5万项技能(相比之下谷歌语音应用生态系统仅拥有不到1.9万项技能),并应用于2500个独特品牌的超1.3万件智能家居设备中。其中,亚马逊Echo智能音箱系列是Alexa生态系统的核心,占美国智能音箱市场的60%以上。

除了占有较多的市场份额外,Alexa的市场竞争力还来源于语音助手市场本身固有的较高的进入壁垒,同时通过亚马逊跨领域销售的优势将客户锁定在Alexa生态系统中。

语音助手市场拥有较高的固定成本及客户转换成本。2014年以来,亚马逊在语音助手领域持续进行大量的投资,开发了人工智能和语音硬件,建设了云计算基础设施,这使得新的市场进入者很难在较短的时期内获得相当的能力,甚至超越亚马逊。而且,亚马逊已经收集了大量的用户数据,创建了强大的用户档案,并利用这些数据对Alexa进行培训,使其逐渐地“学习”和“了解”用户偏好。用户想转移到另一个语音助手生态系统,就需要重新培训一个新的语音助手——这可能会花费相当高的成本。此外,亚马逊的云平台(Amazon Web Services,或AWS)托管亚马逊Alexa语音服务,使其产品和第三方开发者都绑定在AWS上(Amazon AWS,2021)。这种绑定关系通过潜在的交叉销售(即亚马逊的商业合作伙伴通过AWS购买其他亚马逊产品和服务——从合作伙伴转变为客户)将用户锁定在Alexa生态系统。

云计算

亚马逊的云平台(Amazon Web Services,或AWS)于2006年正式推出,其核心IaaS服务包括简单存储服务(S3)和弹性计算云(EC2)。

21世纪初,AWS开始为第三方商家提供云服务,这些商家可以利用AWS在亚马逊的电子商务引擎上搭建在线购物网站。与此同时,对于AWS来说,与第三方的合作让该公司积累了为内部开发人员创建文档的api经验。在接下来的几年里,AWS推出了更多的项目以扩大其第三方软件供应商和实施合作伙伴的网络,包括2012年的AWS市场和AWS合作伙伴网络(AWS Partnership network, APN)。

在过去的十年里,亚马逊收购了大量的云计算公司,这些收购行为最终巩固和扩大了AWS的优势。

例如:

2019年1月,AWS以约2亿美元的价格收购了一家为灾难恢复、持续备份和实时迁移开发业务连续性软件的云计算公司CloudEndure,该公司曾作为OEN软件集成到多个合作伙伴公司的服务中,包括谷歌云虚拟机迁移服务(Google Cloud VM Migration Service)、思科云中心灾难恢复(Cisco Systems Cloud Center Disaster Recovery),以及迁移和Sungard可用性服务云恢复(Migration and Sungard Availability Services Cloud Recovery)。据调查,亚马逊收购这些公司的目的只是为了将其变成一个AWS的特定产品,从而为AWS挤掉竞争对手,增加消费者的转换成本。

在过去10多年中,亚马逊的AWS受益于先发优势,一直保持着全球领先地位。

AWS占全球云基础设施服务支出总额的近一半,其市场份额是其最大的竞争对手微软(Microsoft)的三倍。在美国,AWS是最大的云计算服务提供商,也是联邦政府云合同的主要参与者,在政府云基础设施市场中占有最大的份额。此外,AWS也是亚马逊运营收入的主要驱动力。亚马逊自开始公开其云计算财务报表以来,每个季度AWS在亚马逊运营利润中所占的份额都非常大——超过公司运营总收入的50%。2020年第一季度,AWS季度营收突破100亿美元,同比增长33%,占亚马逊营业总收入的77%(参考亚马逊季度财务报表)。

根据美国众议院司法委员会的调查,AWS始终保持市场领导地位的原因有三方面。首先,高固定成本和规模经济是云服务市场本身固有的特点。其次,云服务具有网络效应,引入更多的服务和合作项目会带来更多的客户,吸引的开发人员和实施伙伴越多,吸引到的客户就越多。最后,开发人员面临着高昂的转换成本,通过不断地完善功能,磨合使用,客户已经太过于依赖AWS,转移到另一家云服务提供商可能意味着要花大量的时间和费用,并且可能扰乱客户的业务能力。

Part 3 结语

在最近10年中,数字平台的市场势力越来越引起国际政府的注意,而亚马逊(Amazon)作为全球最大的电子商务市场,它的“亏损领跑者”(loss leaders)增长战略和垂直歧视,以及其他可能有损竞争的行为,引发了很多专家和监管者的关注和讨论。

“亏损领跑者”增长战略:亚马逊将某些产品的价格定在低于其成本的水平,从而将顾客锁定在亚马逊的生态系统中,诱使顾客购买其他能够产生利润的产品。

垂直歧视:是指亚马逊为自己的垂直产品提供特别的优惠和优先待遇,使自己的垂直产品相对于其他竞争对手得到更多的曝光和推销,从而使短期利润最大化。

综合本文分析,亚马逊通过横向并购和纵向整合持续扩大在电子商务、语音助手、云服务等多个领域的市场势力,逐渐形成了自己的电子商务生态系统。同时,在语音助手市场和云计算领域进行大量投资,并利用先发优势,在物联网生态系统和云市场中占有举足轻重的地位。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号