本文共字,预计阅读时间。

文/蒋昭昆 卢逸阳

按照当前公募FoF产品所使用的大类资产配置策略可以将FoF产品分类为:目标日期型产品、目标风险型产品以及从宏观基本面出发的主动型产品。

美国的养老金融行业全球领先,运营历史悠久,限制较少。其中,目标日期基金(Target Date Fund,以下简称为:“TDF”)是最主流的养老金融产品之一,其简单、清晰的产品特点更适合国内普通个人投资者。TDF以目标日期策略为资产配置核心,该类策略使用下滑曲线模型(Glide Path),组合中的权益类基金占比会随着目标日期的接近而逐渐降低,使基金产品的投资风格随着投资人生命周期的延续,从“进取”转变为“稳健”,再转变为“保守”,是专门满足养老投资需求的一类策略。

本文将重点对美国TDF和FoF的发展、影响及其现状进行讨论,供中国资产管理业参考。

1. 美国TDF发展历程

TDF于20世纪90年代由巴克莱全球投资者公司(Barclays Global Investors)在美国市场首次推出。普通投资者随着年龄的增长,几乎没有调整投资组合(如债券和股票的占比)的意识和时间。据证明,尽管投资者的风险偏好已经随着时间推移而变化,自从他们第一次确定风险偏好后就很少进行调整。

TDF通常会在接近和超过基金的目标日期时重新平衡其投资组合,使其不再关注增长,而更关注收入。这样的一站式解决方案吸引了私营部门养老金的普通投资者,因为个人投资者只需要考虑在选择基金时将退休日期与目标日期相匹配。此外,2006年的《养老金保护法》允许雇主自动为雇员注册401(k)计划(1981年创立的一种延后课税退休金计划,相关规定在国税法中第401条款中,因此简称401K),并提供TDF作为默认选择。因此,到2015年底,在401(k)计划参与者中,约有60%的人持有TDF,而2006年这一数字为28%。401(K)计划也为TDF的规模作出最大贡献。

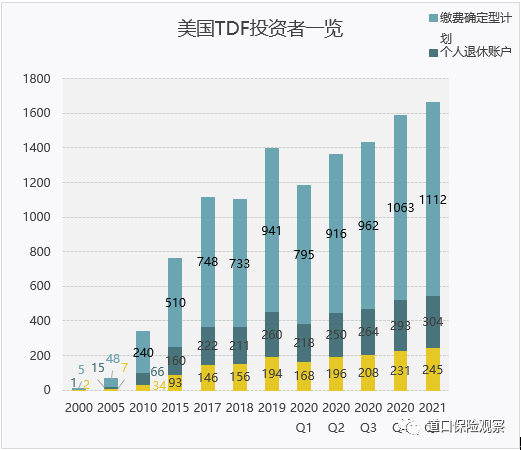

截至2021年3月31日,美国TDF资产总额为1.7万亿美元,比2020年12月增长4.7%。退休账户持有TDF的大部分(85%),其中67%通过缴费确定型计划(以下简称:“DC plan”)持有,18%通过个人退休账户(以下简称:“IRA”)持有。

图1:美国TDF投资者类别占比

来源:Investment Company Institute,清华大学五道口金融学院中国保险与养老金研究中心

2. 美国TDF产品设计分析

(1)典型的TDF底层产品构成

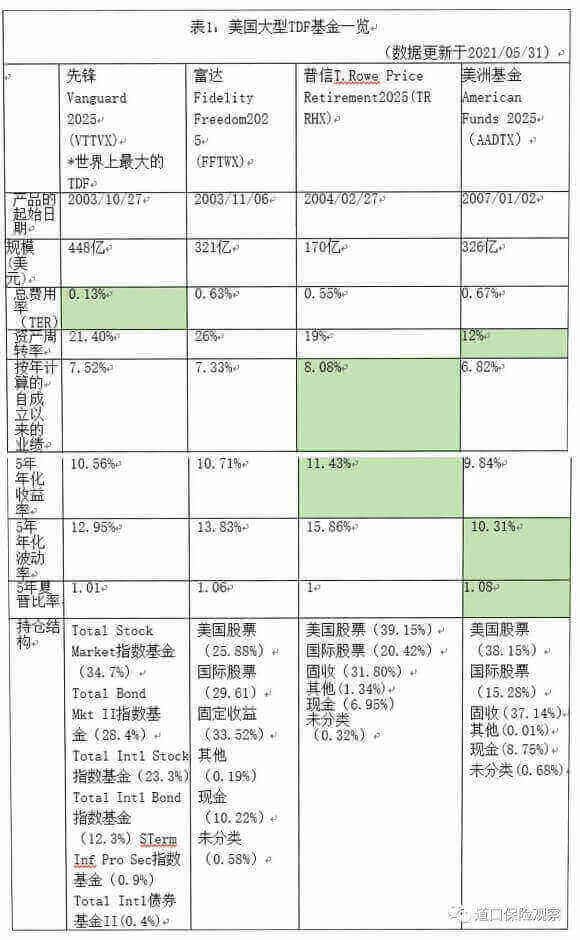

美国TDF通常由四种基础基金组成,根据目标日期的权重不同分为国内股票、国际股票、固定收益和短期货币市场基金。最大的TDF供应商包括先锋(Vanguard)、富达(Fidelity)、普信(T.RowePrice),这三家资产管理机构共同占据了70%的TDF市场份额。不同公司资产类别可能完全相同,但持仓可能非常不同。对于富达这样的传统资产管理公司来说,持仓结构通常是其旗下的共同基金,而对于先锋TDF来说,它们纯粹是由指数基金构成的,这使得其TDF总体上比同行更便宜。例如,为了获得国际股权的收益,富达TDF使用了自己旗下的基金产品,如富达国际增长基金、国际价值基金、国际小型基金和EM基金。相比之下,先锋公司只持仓先锋公司总国际股票指数基金。

来源:Morningstar,清华大学五道口金融学院中国保险与养老金研究中心

DC plan和IRA为TDF的增长作出贡献。自2005年以来,从DC plan流入到TDF的复合增长率为25.8%,人们经常认为,推动这一高增长的原因是TDF是DC plan中提供的默认投资选项。然而,同期从个人退休账户流入TDF的复合增长率为24.6%,这仅比DC plan略有滞后。同样的高增长可能表明,即使没有默认选项,人们也已经意识到TDF产品的好处,并自行决定投资于TDF产品。

(2)以美国先锋Vanguard2025 TDF为例,多种因素可能使其规模最大,并对未来的TDF结构产生影响。

在市场上的各种TDF中,规模最大的是Vanguard 2025 TDF(以下简称为:“先锋”),截至2021年5月31日,规模接近450亿美元。我们选择了包括先锋在内的市场上四家最大2025TDF,并比较了它们的关键产品特点。

- 成立日期方面,在我们看来,TDF的规模与基金的成立时间无关。先锋基金的规模比Fidelity Freedom 2025 TDF(以下简称为:“富达”)多出127亿,但它们的成立日期大致相同。

- 总费用率方面,基金费用可能是某些基金受到投资者青睐的因素之一。与同行相比,先锋的总费用率仅为0.13%,富达为0.63%。如前所述,先锋能够将其总费用率保持得如此之低,是因为先锋公司在构建TDF时只使用指数基金。

- 资产周转率方面,当资产价值增长时,TDF基金需要根据预设的下滑曲线(GlidePath)进行重新平衡。重新平衡还会触发交易费用,这又增加了总费用率。先锋的资产周转率相对温和,为21.4%,而富达的资产周转率最高,为26%。

- 业绩和成交量方面,T.RowePrice Retirement 2025 TDF (普信基金)的年化回报率最大,为11.43%,但过去5年它的波动率最大。在风险调整后的基础上,先锋的年化回报率10.56%。American Funds 2025 TDF (美洲基金)的夏普比率是最高的,这主要是由于其在5年内的强劲表现,但其自成立以来的年回报率是最低的。我们相信,投资者将重视自成立以来的业绩,以及该基金在风险调整的基础上提供的高于平均业绩的能力。

在我们看来,一个好的TDF应该在基金的整个生命周期内保持一致的业绩,资产周转率低到使基金达到平衡所必需的程度,良好的费用管理,以及尽可能直观的资产配置策略,有了这些特点,即使投资者没有健全的财务知识也能被吸引,TDF市场的后起之秀也可能在竞争中迎头赶上。

(3)TDF的主要缺点在下行市场中有所体现

TDF受到广泛批评的缺点之一是回报率参差不齐。如果在预定日期前发生重大金融危机,资产价值将大幅下降,这将对退休计划产生不利影响。有鉴于此,一些资产管理公司利用衍生品来管理下行风险,而另一些公司则在TDF中增加了对通胀敏感的资产类别,如大宗商品和房地产,以使投资组合风险更加多样化。

3. 中国TDF市场发展展望

(1)中国市场震荡加剧,FOF投资转向平衡

根据Wind资讯,截至2021年7月,中国TDF产品合计67个。基于2021年市场波动加大,不少FOF基金经理开始以防风险为主,并在配置上更加注重平衡。据某偏股混合FOF基金经理表示,在重要时点都会做大类资产配置的判断。实际上,在去年四季度市场依然如火如荼时,其就开始在上涨中逐渐将仓位降低至平配基准水平。在该基金经理看来,风险和收益是硬币的两面,在重视安全性的同时,必然会损失一部分的收益。当市场出现结构性或整体性高估时,需要保持一份警惕。

持有类似操作思路的基金不在少数。以泰达宏利泰和养老基金为例,该基金在去年四季度也逢高降低了权益资产风险暴露,增配了前期风险控制较好的主动权益资产,出售了前期涨幅较高的消费ETF等资产。基于对债券资产战略配置价值提升的考虑,组合适度提高了部分高久期债券资产配置比例。同时为增厚组合投资收益,该基金通过二级市场直接买入股票,参与主板市场打新。

(2)中国TDF产品设计将很大程度上参考美国经验

我们相信,中国TDF产品的设计将参考美国市场的产品设计,不过市场不同也会导致重大差异。

基金结构上,美国TDF可以投资任何基金,不受基金规模的限制,国外股票和债券是美国TDF投资的组成部分,中国的TDF不会投资于小型基金。从理论上讲,中国TDF通过合格的境内机构投资者(以下简称:“QDII”)产品投资海外资产是有可能的,但是考虑到市场形势和对QDII产品的控制,目前仍有种种障碍。这些因素综合起来会对TDF多元化产生负面影响,也是目前中国TDF产品发展的瓶颈。从长远来看,随着中国逐步开放金融市场,使得TDF市场能够发展其深度,以适应中国日益复杂的养老金融行业。

衍生品的使用方面,美国监管允许在TDF中使用衍生品,美国投资机构使用积极策略在TDF中使用衍生品和替代品来管理风险。然而,中国规定禁止在TDF内运作复合型基金,因此即使出于风险管理,TDF也不能投资于衍生品或对冲产品。考虑到TDF产品较长的时间跨度,随着中国的衍生品市场不断发展,这一规定也许会有所放松。

分销渠道方面,就TDF的市场需求而言,401(k)计划中的默认投资选项为美国TDF的发展提供了极大助力,这一选项自动产生了市场对TDF的需求。然而,目前在中国并没有默认投资选项的设置,TDF预计将由个人自行购买。但是,互联网平台的流行给中国TDF提供了多样化的销售渠道和更多可能性。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号