本文共字,预计阅读时间。

【中国金融案例中心 编译:邱思睿】

社区金融发展机构(Community Development Finance Institutions,简称CDFI)作为主流金融机构的有力补充,通常为无法获得主流金融服务、尤其是信用评级低的家庭提供小额贷款。近期,卡内基英国基金会(Carnegie UK Trust)联合索尔德福大学(Salford University)社区金融解决方案中心对英国的CDFI市场进行了调研,Scotcash、Street UK、MoneylineUK等7家CDFI参与了活动,这些组织构成了英国CDFI个人借贷市场规模的90%。调研报告阐述了英国CDFI发展现状、服务人群和相关产品,指出了金融科技的发展对CDFI市场带来的变化,并对CDFI “在2027年达到2亿英镑借贷规模”的目标提供了分析和建议。

英国CDFI市场概览

1. 历史发展

社区发展金融机构 (CDFI) 是重要的个人借贷解决方案提供商。他们通常为无法获得主流金融服务、尤其是信用评级低的家庭提供小额贷款(约500英镑),还提供咨询建议、预算支持、储蓄等服务。CDFI通常由多种非盈利、非存款机构组成,这些机构通过赠款、股权和贷款筹集资金,并通过分支机构、网络或电话方式向个人客户提供服务。

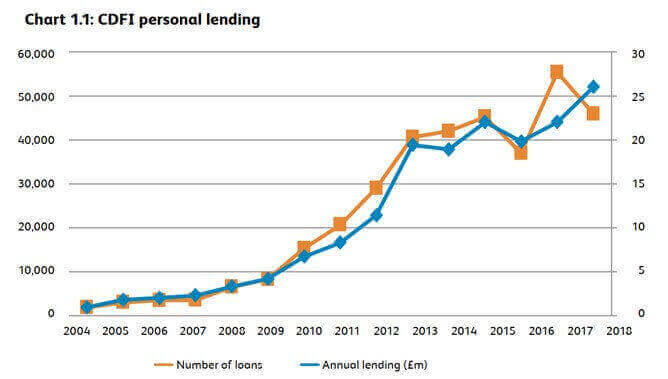

在2000年初左右,英国出现了第一批个人从事贷款业务的CDFI。如今,英国大约有10至12个以不同商业或法律形式存在的CDFI,包括保险有限公司、社区利益公司和旧工业公积金协会等。CDFI服务英国最贫穷和最脆弱的家庭,例如失业者、靠政府福利为生的群体、单亲父母、社会住房租户和低收入家庭。2004至2018年间,CDFI的个人借贷数量及金额呈上升趋势。据统计,2018年英国市场CDFI放贷规模为2600万英镑,而同期市场上高利率贷款的规模却达到了45亿英镑。

图:英国CDFI放贷数量及金额呈增长趋势(2004-2018)

2. 客户画像

低收入群体是CDFI最主要服务的客群。然而自金融危机发生以来,迅速出现并增长的创新贷款产品(如发薪日贷款)和互联网高成本信贷公司促使更多的人群(与CDFI客户相比收入更高的群体)参与了高成本借贷,这引发了对“CDFI是否应该扩大服务范围”的讨论。当前,部分CDFI已推出了一些线上产品来服务于有别于传统客群的客户,如增长的低收入在职男性群体。

图:CDFI服务的人群概览(2012-2018)

在英国,与CDFI客群相比财务状况更佳的群体还可以选择信用社(Credit Union)进行借款。信用社由所在社区的人群共同所有,并使用成员的存款进行放贷。信用社通过借款人的存款记录发放贷款,并对利率有一定的限制。

3. 主要服务

CDFI提供多种多样的产品服务。下图汇总了受访机构所提供的产品类型,包括个人借贷、存款、商业贷款、财务顾问及B2B相关服务。其中三家CDFI(PfP、Moneyline,、Scotcash)仅在个人市场提供金融服务,另有三家CDFI(Five Lamps、Fair Finance、CWRT)也为企业提供贷款,还有两家CDFI(Five Lamps、Street UK)为企业或机构提供非金融服务。除了CWRT,多数机构的主要业务是个人贷款。

图:受访CDFI所提供的产品服务概览

金融科技对CDFI的影响

金融科技的浪潮演变也推动CDFI寻求创新与变革。目前,许多CDFI正在引入互联网贷款的方式作为补充或替代以传统分支机构作为放贷基础的形式。这在很大程度上是一个控制成本的试验,同时线上的方式可以扩大CDFI的放贷规模并跟上不断变化的消费者偏好。

在过去的4至5年中,七家受访CDFI中的五家机构都引入了线上贷款的形式。但是,没有一家供应商能拥有完全自动化的在线决策引擎,他们会以不同程度的人工干预进行操作。虽然所有从事线上贷款业务的CDFI都希望尽可能地使决策自动化,但他们仍会手动干预50%至80%的在线应用程序。不过,引入在线预申请筛选和收集数据的方式使得对信贷员和网点的需求大大降低,也能够有效地节约财务成本。

图:线上贷款方式和网点传统模式的成本对比

然而,线上贷款方式与线下传统方式相比,客户重复贷款率(10% vs 70%)及客户转化率(8% vs 60%)均明显较低。重复贷款的客户往往风险较低、借贷金额更高,并有着更高的转化比率。从这一点来看,较低的客户转化率使从事线上贷款业务的CDFI需要更广泛的宣传,支出更高的成本。

线上贷款和线下的传统方式还可能带来不同的借贷决定。线上方式要求申请人拥有数字信用记录或某种形式的跟踪记录。而一位CDFI经理表示,有些可以在线下被接受的潜在借款人可能在线上遭到拒绝,然而当他们在线上被CDFI拒绝后,就不会再到线下网点进行尝试了。

此外,除了互联网渠道,金融科技的区块链、大数据、人工智能等科技手段都将为金融业带来了新变化,或许会在将来为CDFI的发展带来新的机遇。

促进CDFI发展的政策建议

1. 政府应为CDFI提供启动资金

如果CDFI行业要实现规模竞争力,并取代高利率信贷提供者,CDFI则需要大量前期投资以覆盖其基础设施、IT数据系统以及管理结构的搭建工作。例如墨西哥的Compartamos项目,即使相关的小额信贷机构已具有经济的运营模式和可行的商业模式,仍需要大量的初始资金支持。

2. 支持并引入更多私人投资的机制

当前的投资架构并不足以充分支持CDFI的增长。来自欧洲和美国的数据表明,私营机构,尤其是银行,可以为此类信贷机构提供资金及技术支持。而恰当的风险分担机制或许可以减少投资者的风险,更有效地吸引新投资者进入该行业。

报告建议Fair4All制定明确的、共同的社会成果目标,以向支持CDFI的机构和部门提供帮助。政府可以与主流金融机构达成新的社会契约,Fair4All可以和合作伙伴试点新投资或担保基金。此外,政府还可以将社区投资税收减免的政策扩展到CDFI。

3. 整合CDFI市场形成良好协同性

随着CDFI向电话或网络运营方式转移,远程贷款方式可能促使各CDFI之间产生竞争,因此各机构需要加强协调配合。各家CDFI在信息共享上可以形成合作,同时在科技平台的使用上也可以形成规模效益。报告建议政府、投资者和贸易机构鼓励CDFI探索更多领域的合作。

4. 建议形成通用的报告和标准框架

报告建议社会投资者、社会投资基金、基金会和政府建立通用的报告和基准框架,建议投资者要求所有被投资方签署透明度公开契约。各机构在衡量借款者社会属性的维度(性别、就业状况、种族、居住状况、借贷用途等)及财务标准(贷款成本、平均贷款金额、以及会计报表等)上可以考虑进行统一。

5. 加强社会投资者之间的协调

社会投资者在CDFI上收取的利率并不低,报告建议社会投资者制定共同投资协议以降低成本。例如,CDFI成员可以建立一个统一的基金或者交由统一的经理进行管理,让各成员分担成本。

报告机构:

卡内基英国基金会( Carnegie UK Trust )成立于1913年,由苏格兰亚裔美国慈善家Andrew Carnegie创立,旨在通过创新的政策思想及实现改善英国及爱尔兰人民的生活;

社区金融解决方案中心(CFS)成立于1999年,是一个研究金融社会包容性和社区金融的独立研究机构,依托于索尔德福大学,旨在帮助社区解决与土地和金融普惠性相关的问题。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意

京公网安备 11010802035947号

京公网安备 11010802035947号