本文共字,预计阅读时间。

导读

在众多智能投顾企业纷纷开启B端业务之时,Wealthsimple选择反其道而行之,瞄准C端市场,推陈出新,推出了现金业务、交易业务、加密资产业务及税务管理业务等融入到普通投资者的日常生活中。在主打的智能投顾业务上,Wealthsimple更是推出了市面上少有的特色投资产品,如“清真投”,来满足较为小众的市场需求。在智能投顾行业同质化的趋势下,Wealthsimple将自己定位为“金融民主化”的领导者,扎根在C端市场,立志成为加拿大首屈一指的智能投顾公司。

【中国金融案例中心 文:郭睿翼 编辑:谢彬彬 】

Part 1 公司概述

1.1 公司简介

Wealthsimple成立于2014年,总部位于加拿大多伦多,并在纽约布鲁克林和英国伦敦设有办事处,主要提供基于数字化的智能投顾服务。目前,Wealthsimple是加拿大最大且增长速度最快的智能投顾公司。近几年,Wealthsimple还推出了现金业务、交易业务、加密货币业务以及税收管理业务来更好地服务C端客户群,丰富其业务种类。公司的主要产品是Wealthsimple客户端,这是一个适用于加拿大客户投资储蓄并建立多元化ETF投资组合的应用程序。

Wealthsimple的愿景是通过向所有人提供富人的金融工具来使财富民主化,确保每个人都能够获取高质量的金融服务,更好地掌控自己的财务状况。在这样的愿景下,Wealthsimple得到了世界一流的金融专家和技术人才的支持。其团队成员包括了曾在Amazon、Google和Apple等公司工作的软件工程师、设计师和数据科学家;2019年,公司团队的人数已接近300人。

目前,在加拿大共有超过150万人使用Wealthsimple的服务,管理资产规模达84亿美元,并荣获了多项大奖,包括由The Webby Awards颁发的最佳金融服务网站奖、Fintech100颁发的全球最佳100家金融科技公司奖以及EY颁发的2016年最佳创业者奖。

1.2 创始人及创业故事

图:Wealthsimple创始人Michael Katchen(左)及Rudy Adler(右)

(图片来源:LinkedIn)

Wealthsimple的创始人是Michael Katchen及Rudy Adler。Katchen的投资兴趣启蒙于12岁。当年他参加了一场加拿大信托投资挑战赛,目的是为多发性硬化症的相关研究筹集资金。在竞赛中,举办方为每组选手匹配了10万美元的虚拟资金,用于投资由10只股票组成的投资组合。有趣的是,除了第一名的奖品不同外,第二名到最后一名的奖励完全相同。抱着“不成功便成仁”的心态,Katchen将所有投资押在一只名为MGI Software的公司股票上。由于该公司的股价在比赛期间上涨了260%,Katchen最终赢得了比赛,并因此对投资产生了浓厚的兴趣。长大后,Katchen在加拿大西安大略大学获得了本科学位,并在荷兰鹿特丹伊拉斯姆斯大学完成了管理学硕士学位。毕业后,Katchen被加拿大领先的专业摄影零售商Black’s Photo Corporation的首席执行官直接雇用,任命其负责公司全面转型战略项目的开展。随后,Katchen作为商业分析师在麦肯锡工作了一年多,在积攒一定行业经验后联合他人创立了1000memories——一个允许用户整理、分享旧照片及回忆并建立家谱的网站。Katchen协助1000memories完成了 300万美元的A轮融资,尽管该公司后来被Ancestry.com所收购,这仍是Katchen一次可贵的初始创业经验。也正是因为这次经历,Katchen结识了Wealthsimple的另一位创始人Rudy Adler。Adler毕业于亚利桑那大学,专攻金融与创业领导力学位。

虽然Katchen过去的工作经历跨越了多个行业,但是他最感兴趣的仍是金融投资领域。Katchen向Adler表述了“让金融投资更平民化”的理念,二者一拍即合,在2014年创立了Wealthsimple。2015年12月,Wealthsimple收购了加拿大第一家机器人咨询服务公司Canadian ShareOwner Investments Inc.。通过收购,Wealthsimple成为加拿大14家互联网折扣券商之一的所有者,并获得了其管理的10,000个客户账户及价值4亿加元的客户资产。至此,Wealthsimple走上了正轨。

1.3 融资情况

截至目前,Wealthsimple共融资约9亿美元,其中参与次数最多且投资金额最大的是Power Financial Corporation。Power Financial Corporation是一家国际管理和控股公司,专注于北美、欧洲和亚洲的金融服务,其核心资产是领先的保险、退休、财富管理和投资业务,包括一系列另类资产投资平台。目前,Power Financial在多轮投资后已经占有Wealthsimple 61.7%的股权。

在最近的一轮融资中,Wealthsimple收到了由Meritech和Greylock领投的约6.1亿美元的投资,这也是Wealthsimple自成立以来所收到的最大的投资,将其市场估值直接抬高至40亿美元;在这笔投资中,还有不少加拿大名人的参与,包括Ryan Reynolds等一线明星。

Wealthsimple表示,在疫情爆发期间,公司的增长速度显著,而这可能是推动其估值在短短半年中上涨如此之大的一个重要原因。Wealthsimple的负责人在采访中提到,不仅其交易业务在过去14个月中出现了较快的增长,鉴于最近消费者对加密资产的兴趣激增,去年8月推出的加密货币业务同样也得到了强劲的发展。Wealthsimple 计划利用这笔资金“进一步提高市场地位,丰富产品套件,并壮大团队”。

表:Wealthsimple融资概况

数据来源:Crunchbase.com

Part 2 商业模式

2.1 市场定位:面向千禧一代加拿大智能投顾公司

自2008年全球金融危机以来,全球财富和资产管理领域经历了长达十年的“辉煌时期”。全球财富管理规模从2008年的92.4万亿美元增长到2018年的205.9万亿美元,年复合增速为8.3%;资产管理规模(Assets Under Management,简称AUM)从2008年的48.6万亿美元增长到2018年的74.3万亿美元,年复合增速为4.3%。据普华永道预计,2025年全球资产管理规模有望达到145.4万亿美元。其中,加拿大所在的北美地区是全球最大的财富和资产管理市场,AUM占比接近50%。

此外,技术的进步推动了金融民主化。随着大数据和人工智能的出现,财富管理不再是高净值人群和超高净值人群的“专属特权”。结合现代投资组合理念和机器学习等模型,智能投顾能够以问卷的形式搜集、分析客户的基本信息,并通过大数据来选择符合客户投资逻辑的投资组合产品。在互联网高度普及的情况下,智能投顾企业可以通过线上的资产管理应用程序,确保大众富裕阶层都能够通过互联网来获取金融服务,促进金融的民主化。通常来说,智能投顾的服务费用在0.25-0.5%左右,而传统的投顾业务则收取1%左右的顾问费用。由于企业不再需要花费大量的时间和金钱培养专业的财务顾问,无形之中压缩了企业的运营成本,让大众富裕阶层能够以较低的成本获取投顾服务。

Wealthsimple抓住了市场契机,应运而生。公司产品主要面向事业刚起步的千禧一代投资者,80%的客户年龄在45岁以下,其中40%是首次投资。这类人群往往有一定的积蓄并且对技术驱动的金融服务有更高的接受意愿,但其财富积累仍不足以在大型财富管理公司进行开户。Wealthsimple为这类群体提供了一个自由投资的渠道,并且公司提供特色的“社会责任感投资”(Socially Responsible Investing,简称SRI)满足了他们践行社会责任的需求,可以投资那些有限考虑环境和社会问题并在人权和腐败问题上拥有良好记录的公司。

2.2 主营业务

2.2.1 投顾业务(Wealthsimple Invest)

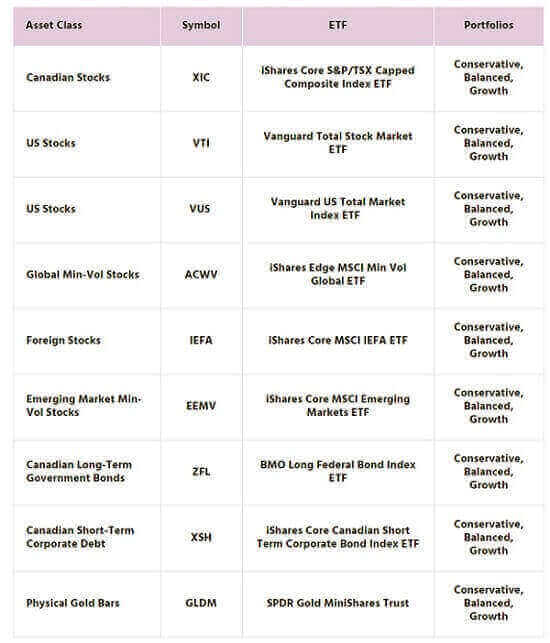

Wealthsimple的主打业务是其智能投顾业务。该业务不设立最低账户金额的限制,最大限度地降低了客户的加入门槛。与市面上众多智能投顾业务一样,在客户完成基础信息调查之后,Wealthsimple会通过大数据与人工智能算法为客户提供一个投资组合。在客户关联银行账户并投入资金后,Wealthsimple会帮助客户投资于由低成本指数基金组成的各类ETF组合,分散投资到全球数千家来自不同行业的公司,最大程度地完成分散投资。

图:Wealthsimple部分ETF产品

(图片来源:Young&Thrifty)

目前,Wealthsimple采用人机混合的模式运营其智能投顾平台;不论投资本金为多少,客户都能获得与注册理财规划师进行沟通的机会。当客户的投资组合出现偏离时,Wealthsimple将自动进行投资组合的重新平衡,并在投资过程中使用 “股利再投资”功能帮助客户最大化投资的复合收益。此外,Wealthsimple还提供投资损失节税功能(Tax loss harvesting)。该功能是一种避税策略,通过出售客户亏损的投资,来抵消资本增值带来的税收。根据税法,资本亏损可以用于抵消目前或未来的资本增值以降低投资者的收入税。除了可以抵消当年已实现的资本增值外,资本亏损还可以抵消前三年或将来(无限期)的资本增值。

Wealthsimple按照客户投入本金的大小将客户分为普通(Basic)、黑卡(Black)以及尊享(Generation)会员。投资额度不足10万美元的客户属于普通会员,投顾业务将收取0.5%的顾问费;投资额度在10万美元以上的客户可以升级成为黑卡会员,顾问费率降至0.4%;而投资额度在50万美元以上的客户则可以升级为尊享会员,顾问费率虽仍为0.4%,但能获取详尽的个人财务报告、在指定医疗保障方案上享有五折优惠等额外福利。

图:Wealthsimple投顾业务收费标准

(来源:Wealthsimple官网)

注册流程

客户仅需5分钟就能完成Wealthsimple的注册。具体步骤如下:1)填写基本信息完成在线账号申请,并回答有关过去投资经验的一些问题;2)电子签署一项或多项投资管理协议;3)银行验证,在线关联银行账户。

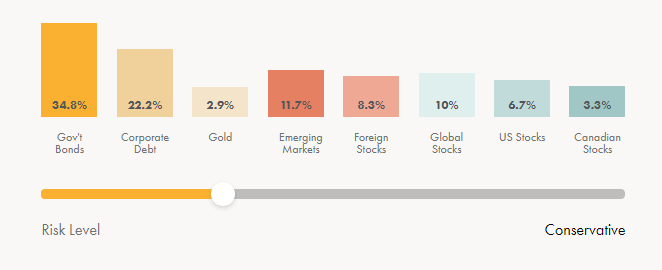

在这过程中,客户需填写一份简短的风险评估调查,以确定自己的初始风险水平、期望达成的财务目标、计划投资的时间跨度、过去的投资经验和专业程度。其中,Wealthsimple为客户提供的财务目标的选择较为丰富,包括买房、退休、教育或是获得长期的收入增长。Wealthsimple将根据调查所得信息为客户提供一份人工智能生成的投资组合。

图:风险承受偏好与投资组合

(图片来源:Wealthsimple官网)

在上述任意因素发生变化时,客户可以通过重新填写问卷从而调整自己的投资组合;如果客户想要保留现有的投资组合,甚至可以另外申请一个账户来获得一套不同的投资组合,满足自身对于多种财务目标投资的需求。此外,Wealthsimple还允许客户致电或发送电子邮件讨论所生成的投资组合,根据自己的意愿对其进行更改。

特色功能

(1)“笔笔攒”

为了让客户更好地“积少成多”,Wealthsimple设计了“笔笔攒”功能。客户在每次使用借记卡或信用卡进行消费时,Wealthsimple会将客户的购买金额四舍五入到最近的整数,并将零钱投入到客户的账户中收取利息。

(2)超额定投(Overflow)

超额定投的设计理念与“笔笔攒”类似,均旨在帮助客户省钱,最大限度地优化并利用其空闲资金赚取回报。通过超额定投的功能,客户可以自行决定要在银行账户中保留多少现金来支付日常开销。在完成设定后,Wealthsimple将会在每月18号将超出设定金额的资金转入Wealthsimple投资账户。不过,在资金转入前,Wealthsimple会给客户发送提示,以避免客户临时需要更多现金的情况。

(3)“清真投”

Wealthsimple最独树一帜的智能投顾业务是能够为客户提供符合伊斯兰宗教信仰的清真投资策略。“清真投”仅投资符合伊斯兰投资原则的公司股票,通过使用MSCI伊斯兰指数,根据公司的业务活动和财务比率来筛选并排除不符合伊斯兰教义的投资资产,该方法已获得MSCI伊斯兰教义学者的伊斯兰教义顾问委员会的批准。

根据伊斯兰教义,许多传统的金融产品不符合投资要求。例如,由于教义禁止信徒投资各类债务,像债券和担保投资证券(Canadian Guaranteed Investment Certificate)等都不会被纳入投资组合。此外,“清真投”不会使用客户的资金投资包括酒精、烟草、赌博、猪肉和武器等相关企业。

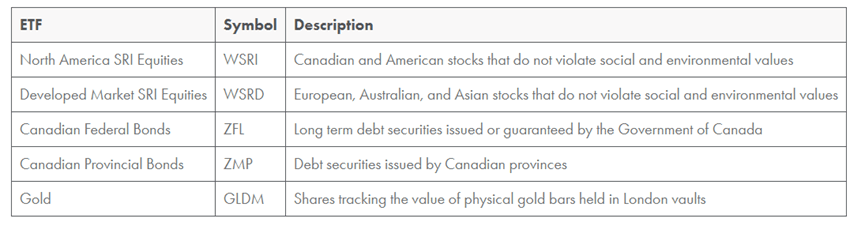

(4)社会责任感投资

根据联合国提出的可持续投资框架和行业领先的环境、社会和治理(简称ESG)标准,2016年,Wealthsimple设计推出了具有社会责任感的投资选项(Socially Responsible Investing,简称SRI)。Wealthsimple在筛选SRI产品时,筛掉了每个国家碳排放量前25%的行业,从而确保投资具有较低的碳足迹。此外,Wealthsimple还确保基金中的每家公司董事会成员中都有25%或至少3名女性。

虽然Wealthsimple对于SRI投资和非SRI投资都收取相同的管理费,但因为管理人员需要对大量数据进行梳理,筛选出最具有社会责任感的公司,实际上管理时或许会收取略高于常规ETF的费用,加权平均值约为0.23%,而标准的简单资产投资组合的加权平均管理费用为0.1-0.2%。

图:Wealthsimple提供的社会责任感ETFs

(来源:Wealthsimple官网)

2.2.2 现金业务(Wealthsimple Cash)

Wealthsimple的现金业务由FINTRAC注册的货币服务公司Wealthsimple Payments Inc.负责提供。客户的留存在现金账户中用于转账、收账及日常支出的资金都存放在储蓄业务(Wealthsimple Save)的账户中,储蓄业务则由Canadian ShareOwner Investments Inc.提供。

与加拿大许多在线银行提供的产品一样,Wealthsimple Cash是基于现有储蓄账户的一种升级,将往来账户与储蓄账户进行了结合。该功能不仅为客户提供年化0.75%的存款利率(高于加拿大传统五大行储蓄账户的平均存款利率),还允许客户随时使用账户内的资金进行转账、消费。Wealthsimple Cash业务的独特性在于其提出了“零费用万能账户”的理念,客户在使用该业务时无需支付任何账户管理费、账户维护费、转账费用及现金提取费用。

不过,目前Wealthsimple Cash仍停留在较为初级的阶段,仅开放储蓄、转账以及App的下载功能,许多核心功能尚未开放。在未来,Wealthsimple Cash将推出与Visa联名的借记卡,从而允许客户在加拿大境内的任意ATM机上取款;在客户进行跨境消费时,现金业务也不会收取转换外汇的费用。从公开信息上看,Wealthsimple Cash或许更类似于一种货币基金,Wealthsimple主要通过货币基金的利差盈利。

2.2.3 交易业务(Wealthsimple Trade)

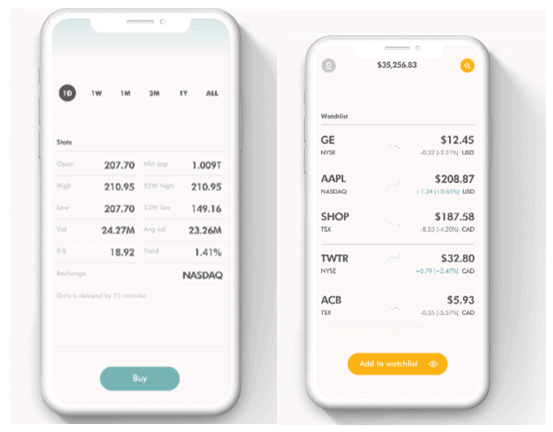

2019年3月,Wealthsimple在美国和加拿大地区向股票和ETF交易账户开启了“零佣金”服务,交易相关服务由加拿大股权投资公司Canadian ShareOwner所提供。Canadian ShareOwner是加拿大的注册投资交易商,也是加拿大投资行业监管组织(IIROC)和加拿大投资者保护基金(CIPF)的成员。

目前,加拿大投资者在每次进行股票交易时都需支付$4.95- 9.95之间的佣金,而Wealthsimple是目前加拿大境内唯一一个“零佣金”交易平台。通过Wealthsimple Trade,加拿大的居民可以在加拿大和美国交易所买卖数千种股票和ETFs,而无需支付任何佣金,也不需要最低账户金额即可开始交易。该业务支持多种账户类型,包括免税储蓄账户(Tax Free Saving Account)、退休储蓄计划(Registered Retirement Savings Plan)等。

图:Wealthsimple的交易业务界面

(图片来源:官方网站)

但是目前,交易业务仅允许客户在手机上进行,无法在PC端或是网页上进行操作;此外,由于该项业务由Wealthsimple的子公司单独提供,所以客户需要额外下载Wealthsimple Trade的App,并单独注册账户才能使用交易功能。最后,虽然Wealthsimple Trade宣称其业务已经进入了“零佣金”时代,但是却将收取1.5%的货币兑换费;并且由于该平台仅支持加元存款,投资者在美国购买股票或是ETFs时,需为他们进行的每笔交易支付汇率转换费用。

2.2.4 加密资产业务(Wealthsimple Crypto)

Wealthsimple Crypto由Wealthsimple Digital Assets Inc.(简称 WDA)提供。WDA是魁北克省以外司法管辖区的注册受限经销商,其在魁北克注册为衍生品交易商。目前,加密资产不受加拿大投资者保护基金、加拿大存款保险公司或任何其他投资者保护保险计划的保护。

Wealthsimple Crypto仅对加拿大本国公民开放,客户无需支付任何佣金即可投资比特币和以太坊。尽管Wealthsimple不对购买或出售加密资产收取任何佣金,但其将从市场价格与交易价格之间的价差中获利。例如,在客户准备下单购买比特币时可能会发现,Wealthsimple上的报价比会其他平台高出1.5~2%,甚至更多。

此外,Wealthsimple不支持与目前市面上加密资产钱包的任何集成。这意味着客户无法将自己购买的加密资产从Wealthsimple Crypto转移至其他的数字钱包中;其他数字钱包中的加密资产也无法转移至Wealthsimple Crypto中。因此,客户并不能够完全自由地掌握自己的加密资产。

2.2.5 税收管理业务(Wealthsimple Tax)

2019年9月,Wealthsimple收购了加拿大税务软件公司SimpleTax,并推出了税收管理业务(Wealthsimple Tax)。Wealthsimple Tax为税务结构不太复杂的C端客户提供了一种简便的方式直接向加拿大税务局(CRA)进行报税。

Wealthsimple Tax是Netfile批准的软件。Netfile是一项在线服务,允许加拿大人向加拿大税务局(CRA)缴纳税款。选择Netfile的加拿大人必须使用CRA认证的软件,在客户完成退税申报后,其退税表将在几分钟之内传送至加拿大税务局完成申报流程。此外,Wealthsimple Tax可以直接从CRA导入50%以上的客户税收信息,不必手动输入来自多个税单的数据,大幅节省了工作时间。在提交申报后,Wealthsimple Tax会实时跟踪客户的退税状态,并向客户展示退款优化的结果,例如使用扣除额和抵免额来帮助客户节省税款并获得更多的退款。

与大多数免费税收软件不同,Wealthsimple Tax可以处理更复杂的税收情况,例如多种收入来源、自营职业或租金收入。这意味着Wealthsimple Tax能够满足大多数加拿大公民的税务处理需求。目前,该业务是100%免费的,在客户填写完纳税申报表后,可以选择自愿对平台提供任意金额的捐款。

Part 3 竞争分析

3.1 竞争优势:

(1)增长趋势较快

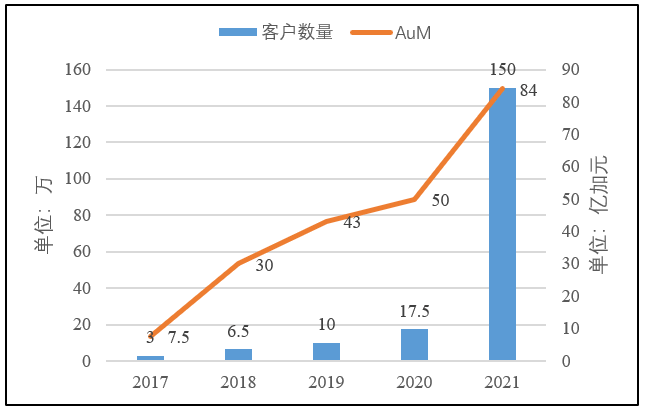

从客户数量及公司管理资产规模上看,Wealthsimple近几年的发展十分强劲。从2017年开始,Wealthsimple的客户数量及管理的资产规模一直以极快的速度攀升。这或许是因为Wealthsimple是加拿大唯一一家体量较大的智能投顾公司,从而受益于行业的龙头效应。

图:Wealthsimple客户数量及管理资产规模增长趋势(2017-2021)

(数据来源:维基百科)

根据Craft的数据显示,目前Wealthsimple在全球多家智能投顾企业中,从员工数量和增长速度上衡量已处于行业内中上游的位置。按照当前的发展趋势,Wealthsimple或许能够成为加拿大本土最大的C端投顾解决方案提供商,从而受益于规模效应。

图:Wealthsimple市场地位

(数据来源:Craft)

(2)开户门槛较低

在智能投顾行业中,Wealthsimple入会门槛较低,其基础会员无需本金就能完成开户手续,没有起步资金门槛。虽然是普通会员,但Wealthsimple的基础服务对于初入金融市场的“小白”投资者来说,功能仍然十分全面,包括定投功能、自动投资组合再平衡和股利再投资都一应俱全。Wealthsimple的“零门槛”设计与其品牌目前正推广的“金融民主化”理念十分契合,让普通群众也能够参与到金融投资的活动中。

3.2 竞争劣势:

(1)市场同质化现象严重

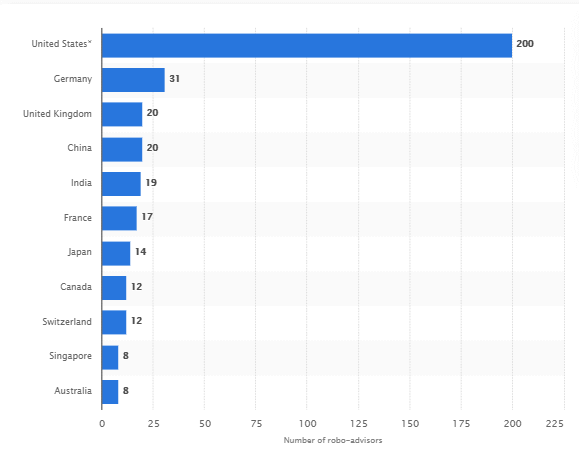

2010年起,市场上涌现出了大量的智能投顾企业,甚至一些传统的金融机构,如先锋集团,都开始涉足智能投顾业务。这些企业所提供的智能投顾产品无论从产品架构、收费情况还是产品服务都十分类似,其瞄准的客户群体往往也都为大众富裕阶层,用户画像也较为相似,行业的同质化严重。

以2017年为例,全球从事智能投顾业务的企业数量已达到361家,美国更是有200家智能投顾企业。因此,Wealthsimple跨地域的扩张将面临严峻的竞争,很难实现。

图:2017年全球智能投顾企业数量

(图片来源:statistia)

事实也是如此,2021年3月21日,Wealthsimple已将其美国板块的C端业务直接出售给了自己的竞争对手——Betterment。据Betterment的发言人表示,此次收购可以为公司增加多达1.74万名客户,以及相对应的1.9亿美元的管理资产。不过,收购的详细条款没有披露。其公司首席执行官Sarah Levy 表示:“我们很高兴能为新客户提供财务规划服务。这对于我们来说是一次绝佳的拓宽客户群的机会,我们将会再接再厉,继续通过提高客户数量来让企业快速扩张。”

Wealthsimple的联合创始人兼首席执行官Michael Katchen表示,他的公司将“暂时”专注于加拿大业务。“美国机器人顾问领域比加拿大市场更具竞争力,尽管拥有优质的服务,Wealthsimple仍难以在美国市场上站稳脚跟,”后端基准测试研究负责人David Goldstone说道,“专注于加拿大市场能将最近筹集的8700万加元部署到其快速增长的加拿大业务中,为潜在的IPO计划做准备。”

(2)消费者习惯较难改变

对于Wealthsimple来说,另一个较为不利的竞争因素在于,加拿大的投资者更倾向于传统的金融服务,在创新型的金融科技服务上接受意愿较低。据调查显示,加拿大有56%的投资者对于智能投顾表示“不,我不会考虑使用智能投顾相关业务”;甚至还有10%的投资者表示“未曾听说过智能投顾业务”。

这或许是因为加拿大作为老牌资本主义国家,金融业务的发展及成熟时间较早,其国民对于现有的金融服务都较为满意,没有过多的意愿去尝试新兴的金融服务。因此,Wealthsimple在客户获取及客户留存上同样面临着挑战。

图:加拿大消费者对于智能投顾的接受程度

(图片来源:statista)

(3)平台整合程度待加强

虽然Wealthsimple从智能投顾业务开始,逐渐演变成了今天ToC端的多业务模式,但由于其各项业务的提供者都是公司旗下的独立子公司,导致平台的数字化整合程度并不高。比如,客户如果想要使用现金业务,则必须重新下载另一个App——Wealthsimple Cash;如果客户想要使用交易业务,又必须下载Wealthsimple Trade。这导致客户必须下载多个不同的App,甚至是注册不同的账号,多次关联自己的主要银行来使用同一家公司所提供的不同业务,流程十分繁琐。

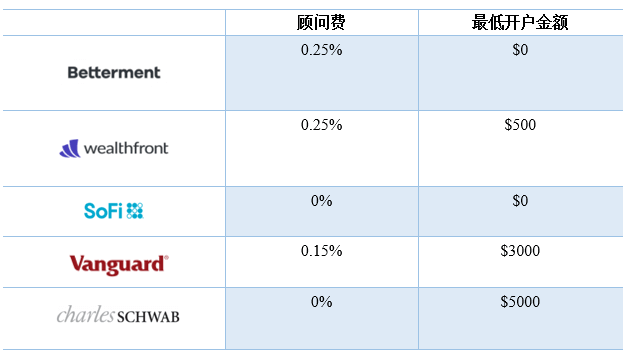

3.3 同业列比

对比同类企业,Wealthsimple在顾问费上其实收取的金额过高。如Betterment、Wealthfront等较大的智能投顾企业仅收取0.25%的顾问费,而Wealthsimple对普通会员所收取的顾问费则是上述企业的两倍。即使是黑卡或尊享会员,Wealthsimple的顾问费也较Betterment和Wealthfront高出0.15%;对比传统金融机构,如嘉信理财或先锋集团的智能投顾业务,Wealthsimple的顾问费也同样不占优势。

在账户最低金额上,Wealthsimple则具有一定优势。对比如嘉信理财或先锋集团等传统金融机构推出的智能投顾业务,Wealthsimple的最低开户金额优势明显,更能够吸引普通投资者的青睐。

表:Wealthsimple的同类竞品

数据来源:根据公开资料整理

Part 4 未来发展

在智能投顾行业全面开始人机混合的时代背景下,Wealthsimple也不能免俗地开始尝试人工智能与人工服务相结合的“人机混合”运营模式。目前,Wealthsimple正以“打造全世界最人性化的金融投顾公司”为标语,试图在市场上让自己的定位更清晰,从而站稳脚跟。

与其他智能投顾企业较不同的是,Wealthsimple在未来或许更想继续在C端市场开展业务。2020年1月23日,总部位于多伦多、提供业务后端支持的软件提供商Purpose Advisor Solutions(PAS)宣布将收购Wealthsimple的B端业务Wealthsimple for Advisors。PAS的首席执行官Jeff Gans在接受采访时表示,对Wealthsimple for Advisors的收购将增强PAS为企业提供集成解决方案的能力。目前,PAS的主要业务包括为企业提供客户关系管理、账户开立、投资组合管理、客户报告以及合规性和交易的数字化解决方案。PAS公告称,收购完成后,PAS将结合两家加拿大顶尖B端解决方案公司的长处,整合其技术团队,大幅提高运营效率,提供一个功能更为全面的平台。

除了出售自己的B端业务,Wealthsimple在C端业务领域推陈出新,完善现金业务、交易业务、加密资产业务及税收管理业务等,致力于为大众富裕阶层甚至普通阶层的客户提供更丰富的金融服务。未来,Wealthsimple应会继续升级已有业务,并推进IPO上市的计划。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号