本文共字,预计阅读时间。

【中国金融案例中心 文:弋隽雅、郭睿翼】

去年以来,全球"先买后付"(BNPL)市场强势增长,这与疫情导致的电子商务行业迅速发展密切相关,而现金等传统支付渠道在电子商务场景中使用频率的降低也是BNPL得以发展的助因之一。快速增长的市场背后是消费者债务水平在一定程度上的增加,这引发了社会公众对债务违约风险的担忧,一些国家的监管机构也开始就此方面的问题展开磋商。

BNPL市场增长助因

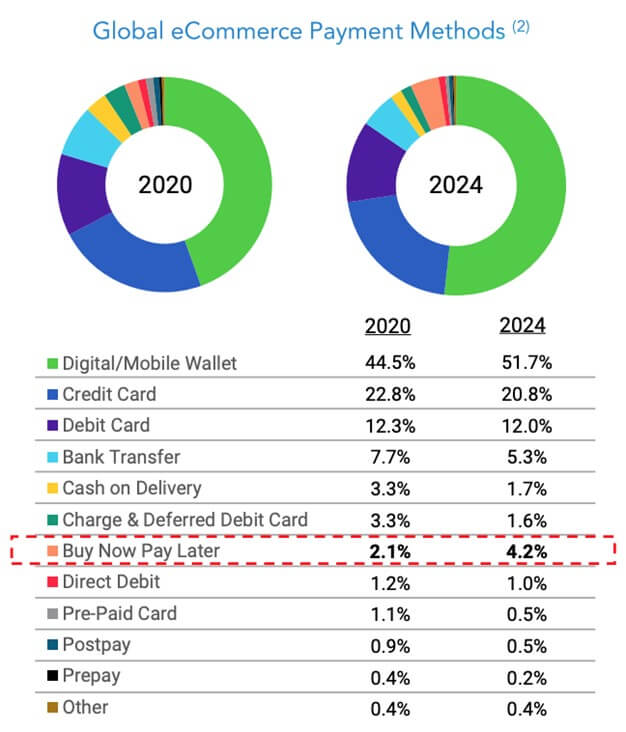

在全球电子商务的迅猛增长下,BNPL及其他替代支付方式不断发展。专注金融科技的投资银行Financial Technology Partners (简称FT Partners)的报告显示,预计到2024年,BNPL支付将占全球电子商务支付总量的4.2%,相较2020年的市场占比将上升两个位次,次于数字移动钱包、信用卡、借记卡、银行转账成为公众最常用的第五大支付方式。报告分析,BNPL支付占比的攀升主要源于延期借记卡在电子商务场景中使用量的下降,以及客户在货到付款时使用现金频率的减少。

图:全球电子商务支付方式演变

此外,疫情的爆发极大地推动了电子商务的增长,也间接推动了BNPL市场的繁荣。各大电商平台将BNPL服务与自身的在线结账业务进行融合,提升消费者体验的同时也进一步推高了BNPL的使用率。这些加入BNPL方式的电商平台正在帮助商家提高客户转化率和平均订单价值(AOV),同时通过"零息"分期付款计划来提高消费者的购买力和财务灵活性。这在对技术和财务要求更灵活的年轻一代中很受欢迎。

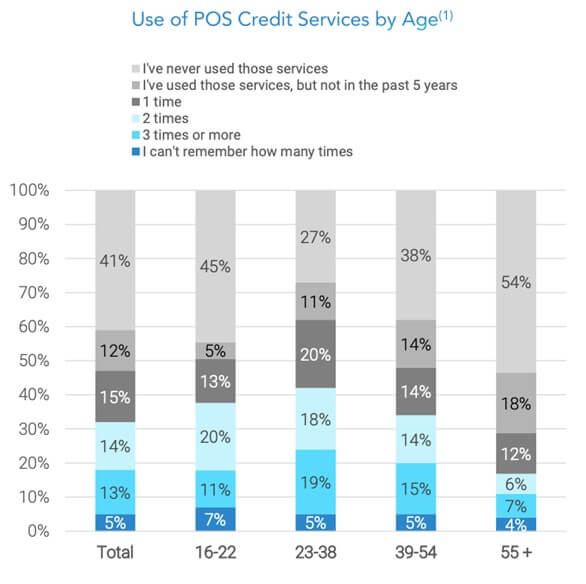

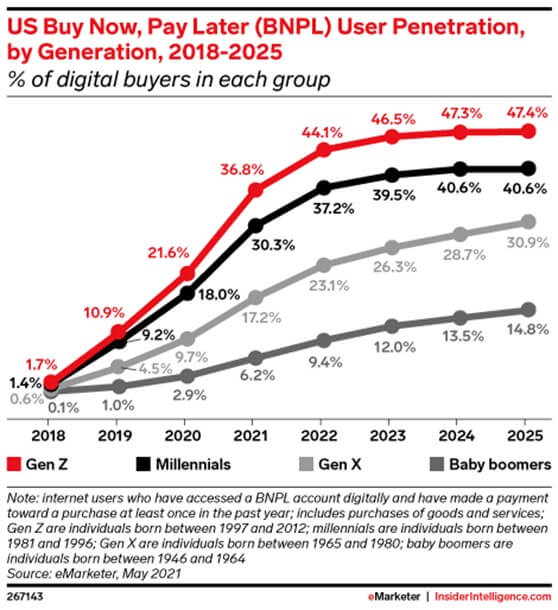

BNPL消费者年龄结构

Kearney在2019年的一项调查显示,超过60%的英国千禧一代(23-38岁)曾使用过POS信贷服务/分期付款方式,其中42%的人使用过不止一次。尽管当下,年轻消费者仍比老一代更愿意尝试创新的替代支付方式,但年龄稍长的消费者也开始逐步接受这些新兴支付方式。千禧一代和14岁以上的Z世代在使用替代支付方式的消费者中占比在过去三年有所下降,据eMarketer的一项研究结果显示,BNPL年轻用户的占比从2018年的80%下降至了2021年的73.2%,这意味着其他年龄层的消费者也开始加入这个新兴的支付领域。

图:各年龄层消费者使用POS信贷服务的情况

图:BNPL用户年龄分布(2018-2025)

BNPL市场参与者动态

据澳大利亚BNPL金融科技公司ZipCo估计,BNPL业务在全球市场的可触达规模约为22万亿美元,如此炙手可热的市场正在吸引着越来越多的参与者。FTPartners报告显示,从事BNPL业务的公司在2020年开始大幅增加,并在今年保持着增长的趋势。目前,BNPL的市场参与者包括银行、支付公司和纯粹的BNPL服务商。

例如,万事达卡、Worldpay、Stripe、Shopify和花旗等一些公司,都开始建立与BNPL市场的联系。这些公司要么选择直接参与BNPL市场,要么则开始计划开展BNPL新业务。据彭博社近期报道,苹果公司正在开发一项新服务项目,让消费者可以分期支付通过ApplePay所购买的商品。有关人士表示,这项即将推出的服务被内部称为"ApplePayLater",将邀请高盛作为支付所需贷款方建立合作。此外,如ICICI银行、澳大利亚国民银行(NAB)、中国科技巨头腾讯和领先的支付巨头Visa在内的公司在过去一年中都纷纷推出了BNPL产品以迎合这一趋势。

在全球BNPL市场发展广被看好的情况下,行业龙头开始进军新的地区,显现出整合的迹象。自2019年以来,澳大利亚的ZipCo一直在大张旗鼓地开展收购活动,收购了包括PartPay、Spotcap、Quadpay、Spotii、Twisto在内的多家初创公司。同时,另一家澳大利亚BNPL巨头Afterpay也收购了Clearpay、Pagantis、Empatkali等公司。

图:部分BNPL市场参与机构

部分国家针对BNPL业务开展监管磋商

增长迅速的BNPL市场引发了社会对其背后消费者负债增加的担忧,部分国家开始研究针对该市场的监管政策。今年2月,英国金融监管局(FCA)无担保信贷市场审查主席 Christopher Woolard曾表示:"迫切需要将BNPL纳入监管,以保护消费者;确保提供可靠的债务建议,以帮助所有可能需要的人;保持对疫情的持续监管反应。"对此,英国数字经济联盟(Coadec)根据市场数据提出了相关的监管愿景。

Coadec表示,据资本经济公司的数据,2020年BNPL的使用使公众减少了7600万美元的信用卡利息费用;BNPL的违约率在1%-5%之间,而信用卡的支付违约率为6.4%。Coadec认为监管应集中在五个方面:1)监管重点应聚焦于BNPL服务供应商,而非零售商;2)应要求供应商开发跟踪消费者可负担性的流程;3)通过使用智能数据监管,让信用评级机构获得本应属于客户的宝贵数据;4)加强消费者沟通;5)提供更好的客户赔偿模式。

此外,Coadec经济政策主管Charlie Mercer表示,媒体经常讨论BNPL,但很少论及用户体验、违约率、最佳实践和相关风险等现实,这可能会忽略实际中真正出现的问题。监管机构预备加强BNPL市场的监管风向是值得支持的,但监管应该是适度的,从消费者角度出发,而不应阻碍信贷市场创新。

【参考链接】

[1] https://fintechnews.sg/54084/lending/unpacking-the-rise-behind-buy-now-pay-later-schemes/;

[2] https://www.finextra.com/newsarticle/38531/coadec-sets-out-vision-for-bnpl-regulation/predictions

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号