本文共字,预计阅读时间。

消费金融业务以个人借贷者为目标客户,但合作企业(场景方)风险常常被从业人员忽视,大量消费金融机构因此付出了惨痛的代价。

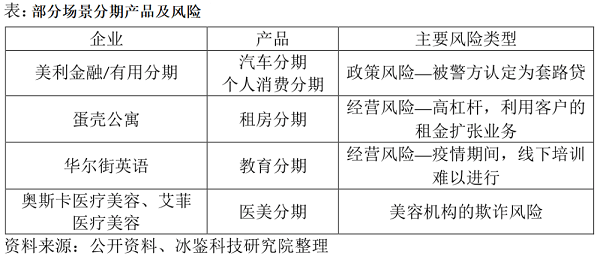

据媒体报道,破产风波中的华尔街英语有6500多名学员维权总额逾5.2亿,一半学员涉及分期贷款。

这是继租房分期、医美分期之后,又一次因合作企业出现风险,引发消费金融业务的严重问题。

通过场景方合作获客,在消费金融业务中越来越常见。场景方合作企业的风险并非无法避免,或者说通过预防措施可以有效降低风险损失。

据冰鉴科技研究院了解,华尔街英语在出问题前就已经发生了很多司法纠纷,如果消费金融机构能及时了解该企业相关信息,并进一步评估风险,或可防患于未然。

在互联网流量成本越来越贵的当下,消费金融机构期望与有场景的企业合作,以开拓增量市场。但忽视合作企业风险,这种业务模式就成为了双刃剑。

一、被低估的企业风险

消费金融机构的风控人员过度关注申请人的风险,特别是欺诈风险。在做个人信贷风险评估时,大数据风控模型充分发挥了作用。

但是,对企业的综合风险却缺少系统性评估,特别是企业的经营风险、政策风险、欺诈风险等,并未受到消费金融风险管理人员的重视。

然而企业风险比个人风险造成的损失更大,涉众更广泛,后果更严重。

蛋壳公寓出事前,管理房源四十多万套,华尔街英语学费超过12亿,分期贷款近一半。根据QQ音乐披露,截至2020年末,已有14.7万人结清租金贷,已结清贷款金额14亿元,结清金额占比93%。由此计算,微众银行踩雷蛋壳公寓高达15亿元。

个人客户主要是欺诈风险以及还款能力不足带来的逾期风险,其他极端情况发生概率较小。

但是企业风险点多,防不胜防。企业可能因为(宏观经济)环境变化、竞争加剧、政策影响、司法诉讼、财务造假导致被罚、经营不善、对外担保、实控人其他司法纠纷等多方面原因被迫停止经营,且这些风险累计发生的频率较高。

正因为如此,我国的中小微企业平均寿命不过3年。消费金融机构与企业合作,不要抱有侥幸心理,应正视企业风险造成的连带损失。

二、为什么消费金融机构频频踩雷?

消费金融机构频频踩雷场景分期业务,背后是业务定位限制、人才招聘不足、贷后监督缺失等因素,具体分为:

1、企业风险控制经验不足

消费金融机构的负责人一般拥有丰富的个人风险评估经验,对大数据风险评估模型研究特别透彻,对企业风险评估常常依据个人风险评估经验来考察企业风险,缺乏完善的风险评估体系,导致对企业风险预估不足。

2、贷中、贷后关注度不够

企业风险不是发生在签订合作协议时,更多的发生在合作一段时间后,这与个人风险完全不同。

绝大部分个人贷款人随着工作经验积累,收入越来越高,还款能力不断增强,因此,对个人客户的风险评估,主要关注欺诈风险以及拒绝还款风险,即重点关注贷前风险控制。

而传统的企业风险评估需要线下调研,人力成本、时间成本等费用较高,且很多内部资料很难获得,风险评估不到位。

再加上企业并非是贷款申请人,业务合作后,消费金融机构对其关注度不高,在合作方出现经营风险时反应迟钝。

但很多时候,企业在合作前经营稳健、信誉良好,随着业务规模扩大,竞争加剧、企业经营管理没跟上,或者因为政策原因,均可能导致企业经营不善,出现风险。消费金融机构踩雷也就在所难免。

3、业务定位限制

主要有两方面原因:

其一,消费金融公司定位个人消费贷,不允许开展企业贷,企业风险控制人才不足。

消费金融公司是指经银保监会批准,在中华人民共和国境内设立的,不吸收公众存款,以小额、分散为原则,为中国境内居民个人提供以消费为目的的贷款的非银行金融机构。

消费金融公司开展企业贷款,属于超范围经营,违反监管政策,由此导致消费金融机构在企业风险控制方面的人才招聘较少,招聘动力不足。

其二,企业信贷和个人信贷分别经营,独立核算、独立考核,导致彼此无沟通无交流。

持牌消费金融公司之外的金融机构或者助贷机构,也设有企业信贷部门,但是,与个人消费信贷部门分开经营,独立合算,独立风控,自负盈亏,相互之间并无交集。这导致个人消费信贷部门很难借鉴企业信贷部门的风控成果。

4、企业风控所需信息难以获取

消费金融机构主营个人信贷,对企业风控投入不足,无论是人员投入还是研发资金投入,都不足以获取足够的企业信息以达成风控目标。

最终的结果是不知道合作企业的风险在哪里,不知道什么时候可能会发生风险,也不知道什么时候该停止业务合作。

三、对消费金融机构的建议

对于消费金融机构来说,如果认为企业风险评估投入产出不成正比,又担心受到合作企业牵连,建议退出有场景消费金融业务,与纯导流机构合作,经营无特定场景的现金贷业务。

如果还想继续经营有场景的消费分期业务,在降低风险方面,建议做好如下几点:

1、加强与第三方智能风控评估企业深度合作,特别是兼营个人风险评估和企业风险评估的机构,充分利用后者的综合经验对潜在合作企业进行全方位的风险评估。

2、定期评估合作企业风险,而不是一次性风控。节约了定期的风险评估成本,往往带来更大的风险。因此,建议消费金融机构对合作企业建立定期评估考核机制。

据冰鉴科技企业风险评估负责人介绍,企业出风险的原因众多,常见的风险包括竞争加剧导致的利润下滑、监管政策导致的业务中止、赊销过多导致的财务困境、负面舆情导致业务收入大幅下降、业务不规范导致的行政处罚、对外担保导致的司法诉讼等等,这些风险往往很难一次性把控,需要不断定期评估才能及时发现,建议消费金融机构每季度对合作机构进行风险评估,对于一些重要的合作客户,考核频次还要进一步增加。如果自身风控经验有限,或者认为线下尽调人力成本太贵,可以与冰鉴科技这样的第三方智能风控企业合作,深度了解企业风险情况。

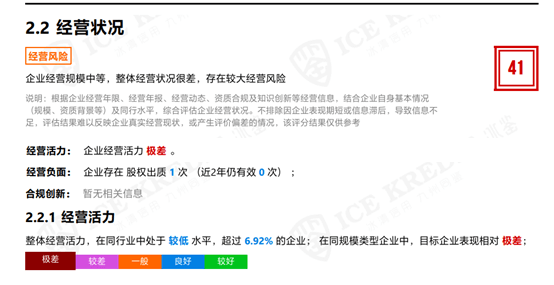

以华尔街英语为例:通过企业风险综合评估,其经营状况得分仅41分(满分100分),这说明该企业整体经营状况很差,存在较大经营风险。

3、在财力允许的情况下,建议消费金融机构适当增加企业风控人员招聘,并加强个人消费信贷部门与企业风控部门合作,定期沟通,对合作企业防患于未然。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号