本文共字,预计阅读时间。

导读

作为一家2014年成立的澳洲支付科技公司,Afterpay用短短三年就完成了上市之路。Afterpay面对的“先买后付”(Buy Now Pay Later,简称BNPL)市场在疫情期间增速迅猛,Afterpay更是迎来了增长风口。通过打通线上线下的购物场景,并将合作商户品牌在官网进行整合,Afterpay建立了消费者与商户间的便捷桥梁,实现了EBIT的扭亏为盈。2021年8月,Square宣布将以290亿美元的高价收购Afterpay,这也创造了历史以来对澳大利亚公司最大的一笔并购交易。

【中国金融案例中心 文:郭睿翼 编辑:谢彬彬 】

Part 1 公司概述

1.1 公司简介

Afterpay成立于2014年,是一家位于澳大利亚的支付科技公司;公司前身为Afterpay Touch Group Limited,并于2019年11月更名为Afterpay Limited。Afterpay为用户提供线上及线下“先买后付”(Buy Now Pay Later,简称BNPY)服务,极大地满足了消费者分期购物的需求。成立以来,公司备受市场青睐且发展迅速。2017年6月30日,Afterpay在澳大利亚证券交易所(ASX)上市,上市估值16亿美元;2021年8月,Square宣布将对Afterpay进行收购,收购价格预计将高达290亿美元。如此迅速的估值增长证明了Afterpay强劲的实力。

目前,Afterpay已在澳大利亚、新西兰、美国、加拿大、法国、意大利、西班牙和英国(以Clearpay品牌)等多个国家运营,并正在拓展亚洲和欧洲市场。公司现拥有约990万活跃用户和约55,400活跃商户,并将所有的商户进行分类整合,形成了一个类似澳洲版“淘宝”的平台。通过Afterpay的网站,客户可以跳转至与之合作的任意品牌的官方网站进行购物。Afterpay为客户提供了一个连接彼此的通道,并通过为终端消费者提供免息分期付款的支付方式,为消费者带来更方便的购物体验,同时为商户带来“引流”的渠道。

图:Afterpay商户及客户数量增长情况

(数据来源:Afterpay报告)

1.2 创始人故事

图:Afterpay创始人Nicholas Molnar(左)与Anthony Eisen(右)

(图片来源:cnbc.com)

Afterpay由Nicholas Molnar与Anthony Eisen联合创立。Nicolas任Afterpay董事总经理,曾就读于悉尼大学,攻读商业学士学位;毕业后加入风险投资基金M. H. Carnegie & Co.,成为了一名投资分析师,主要负责投资处于成长阶段的技术公司。Nicholas的家族在过去30年中一直从事澳大利亚珠宝行业,因此他不仅拥有丰富的珠宝知识储备,还有深耕于本土市场的资源及人脉;加上自身在营销领域的专业认知,Nicholas在离职后将美国领先的在线珠宝商Ice.com引进澳洲,成功本土化并打造了Iceonline.com.au。经过9年的努力,Nicholas成功将Ice发展成为澳洲最大的在线珠宝和手表零售商,拥有极为丰富的在线零售经验。

另一位联合创始人Anthony Eisen则毕业于澳洲新南威尔士大学,拥有会计和金融双学士学位,并且是澳大利亚特许会计师协会的成员。Anthony拥有20多年的投资经验,曾担任上市公司董事职务,是金融服务和技术领域的专家。毕业后,Anthony 在澳大利亚的普华永道开始了他的会计师职业生涯;并在后来转入投行领域,在澳大利亚和美国的投行负责并购项目及企业咨询服务。在积累多年行业经验后,Anthony加入吉尼斯煤炭集团有限公司(Guinness Peat Group plc ,简称GPG)任首席投资官,负责管理一个包括澳大利亚和英国主要上市公司的大型多元化投资组合。在GPG任职期间,Anthony积极参与管理了GPG为主要股东的多家金融服务与软件技术公司,包括Australia Wealth Management、Tower Australia、ClearView Wealth、eServGlobal、Touchcorp和Solution 6。此外,Anthony还曾担任多家企业的董事,包括On the house Holdings Limited、eServ Global Limited、Turners & Growers Limited和MMC Contrarian Limited等。

1.3 融资情况

2017年6月30日,Afterpay在澳大利亚证券交易所(ASX)上市,募得资金2500万美元,上市估值达16亿美元。此后,Afterpay陆续获得三家全球知名企业的投资,包括美国Coatue、中国腾讯及日本三菱集团。

2019年,Afterpay获得了Coatue的投资。Coatue是一家专注于全球技术公司的风投公司;投资重点为技术、媒体、电信、消费及医疗保健等领域。Coatue以2亿美元的资本金、每股28.50美元的价格收购了Afterpay部分股票。两家公司建立了战略合作伙伴关系,Coatue利用其在数据科学上的专业知识支持Afterpay 开发零售数据分析功能和数据驱动的相关产品。

2020年8月,日本资产规模最大的银行——三菱日联金融集团(MUFG)宣布将收购Afterpay 5%的股份,涉及1390万股普通股;消息发布后,Afterpay的股价跃升至创纪录的每股82澳元(59美元)。而在此之前的5月,中国腾讯就以约3.9亿澳元(约2.49亿美元)的价格收购了Afterpay约5%的股权。腾讯首席战略官James Mitchell表示:“Afterpay是一家让人眼前一亮的公司;不仅是因为Afterpay的商业模式十分具有吸引力,还因为它的服务非常符合消费者趋势。”

对于腾讯的投资,Afterpay的两位创始人表示:“能够吸引这样一位资本雄厚的战略投资者,我们感到非常荣幸。这证明了我们团队的优秀和差异化的实力,并肯定了我们的商业模式。未来,如果能将腾讯在支付科技领域丰富的经验和资源网络与Afterpay现有的平台相结合,Afterpay无疑将在技术、地域扩张和未来支付等领域创造更多的可能。”

2021年8月1日,Square宣布将收购Afterpay的全部股份,收购价格约为290亿美元,预计疆域2020年一季度完成。收购完成后,Square计划将Afterpay与其现有的商户与现金应用业务部门相整合,继续提供BNPL服务。

表:Afterpay融资概况

数据来源:Crunchbase.com

1.4 经营情况

随着全球电子商务零售行业的火爆,Afterpay近几年的平台交易额也不断增加,年增长率在过去的5年中始终在100%以上;交易额从2016年的4000万澳元增长至2020年的111亿澳元。

相较于市面上大多数金融科技公司,Afterpay整体的盈利情况比较乐观。2016年起,Afterpay就始终保持着迅猛的增长速度,总收入连年攀高。虽然目前公司仍未实现盈利,但在2020年,疫情使越来越多的消费者开始在线购物,这使公司收入翻了一番,达到4.76亿澳元,亏损也几乎减半至1980万澳元。如果以息税前利润(Earnings Before Interest and Tax,简称EBIT)来计算的话,Afterpay其实已经扭亏为盈。在2020年,Afterpay的EBIT已从2300万澳元的亏损增长至390万澳元的盈利。此外,从净利润来看,2019至2020年间,Afterpay的净利润亏损也减少了16%,即320万澳元,证明Afterpay盈利能力正在不断提升。

图:Afterpay盈利情况

(数据来源:Capital IQ)

Part 2 商业模式

2.1 市场定位:澳大利亚领先的“BNPL”提供商

2.1.1 市场背景

在线零售市场庞大

据eMarketer 2019年的研究数据,2019年全球电子商务预计增长20.7%,达3.535万亿美元;到2021年,全球电子商务的业务规模将接近5万亿美元,市场规模庞大,潜力丰厚。而纵观全球各国,澳大利亚是互联网普及率较高的国家之一(普及率为90%,排名第5),因此澳大利亚公民的零售购物场景也逐渐从线下转移到了线上,促进了在线商家及多渠道经营的零售商的蓬勃发展。据IBIS World统计数据,澳大利亚有超过49000家的本土在线商家,其中最大两家零售商是Wesfarmers和Woolworths,占据了澳大利亚市场约22%的线上零售销售额;其他小型在线零售商贡献了约37%的零售额,市场整体呈高度分散的态势。

支付习惯发生变化

随着金融科技的不断发展,人们的支付习惯正在悄然发生转变。过去人们往往更依赖使用现金,且更愿意在实体店进行购物;而随着新冠疫情的全球爆发,许多国家开始实施严厉的封锁政策,线上购物迎来了“春天”。现金作为“王者”支付手段的地位也开始下滑,取而代之的是以短期/长期债务及信用方式作为支付的手段。

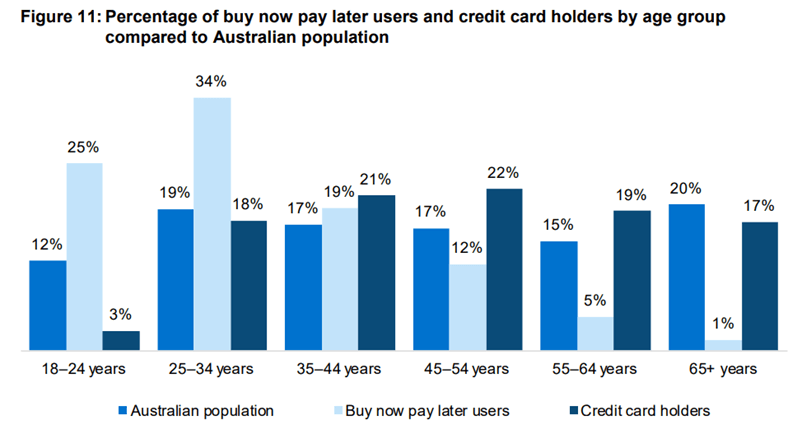

此外,在澳大利亚,越来越多的年轻人开始选择BNPL支付方式,这一比例甚至超过了选择传统信用方式的比例。在18-24岁的年轻人中,有25%的人群选择BNPL作为支付手段,而仅有3%的人群选择了信用卡;而在25-34岁的人群中,选择BNPL的人群达到了34%,远高于信用卡的18%。在年长一辈中,人们还是更习惯于信用卡支付,65岁以上的人群中约有17%的人选择信用卡,仅有1%的人选择使用BNPL模式。

图:澳大利亚各年龄层人群选择信用卡及BNPL方式的比例

(来源:Australian Securities and Investments Commission)

BNPL行业发展迅猛

近年来,BNPL行业正在经历高速发展的黄金时期。2019年,BNPL市场规模达到了600亿美元,占全球电子商务规模(除中国外)的2.6%;Worldpay预计,到2023年,BNPL市场规模还将以28%的复合年增长率增长到1660亿美元。同时,BNPL的吸引力也从C端延伸至了B端,越来越多的零售商由线下转至线上。通过采用BNPL的模式,商家能将转化率提高20-30%,从而更好地提升销售额。

从用户数量来看,BNPL用户人数增长迅速。据ASIC统计,澳洲6家BNPL提供商共拥有610万个账户,其中活跃账户数量增长了38%,从2017-18年度的270万个增长到2018-19年度370万个。从交易数量来看,澳大利亚头部BNPL公司的交易数量也在不断增长,从2018年6月的190万笔增加到2019年6月的340万笔,增幅75%。由此可见,BNPL行业发展前景广阔,且愈发受到消费者青睐。

2.1.2 用户画像

Afterpay面向的是偏好使用BNPL模式的消费群体。根据ASIC的报告显示,使用BNPL的大多是18-35岁的年轻人,占比达到了使用BNPL人数的61%。在这部分人群中,约有57%的用户是女性,42%的用户是男性。因此,Afterpay的核心目标客群是千禧一代(18-35岁)的年轻人,并偏向女性。

图:BNPL模式消费群体年龄分布

(来源:ASIC报告)

这部分消费者对于BNPL模式的接受程度通常较高,也更愿意在线上购物。由于年纪较轻且事业尚在起步阶段,千禧一代的消费者较难获得传统金融机构的短期贷款服务。ASIC报告指出,由于这种更年轻的特征,与信用卡持有人相比,使用BNPL模式的用户在收入水平上可能较低。ASIC数据发现,44%“先买后付”用户的年收入低于40,000美元,而只有14%的信用卡持有人报告收入低于41,599美元。此外,传统金融机构提供的消费金融产品往往伴随繁琐的申请流程,这也让千禧一代的消费者感到不便。

2.2 主营业务

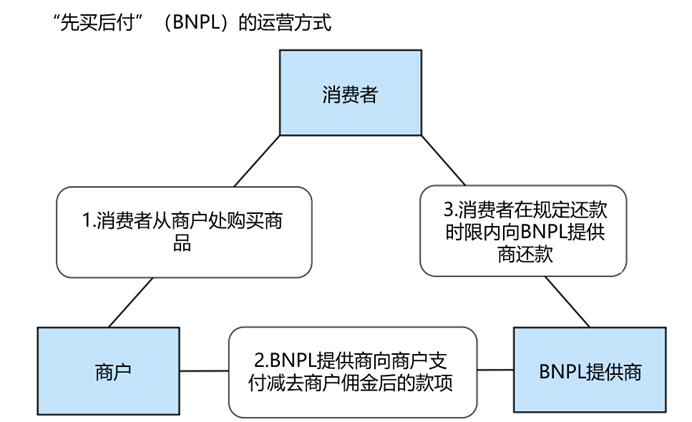

Afterpay能够为终端消费者提供“先买后付”服务,并为其零售商户客户提供支付解决方案。与大多数BNPL公司的运营模式相同,在终端消费者下单从商户处购买商品后,消费者无需立即支付全部的款项,而是由BNPL提供商(即Afterpay)向商户提供消费者的购物金额,减去收取的平台费用(商户佣金);终端消费者在无需支付全款的情况下,即可以使用所购买的商品,并在规定的时限内向BNPL提供商还款。

图:BNPL运营模式

(资料来源:ASIC报告)

2.2.1 线上:“先买后付”业务

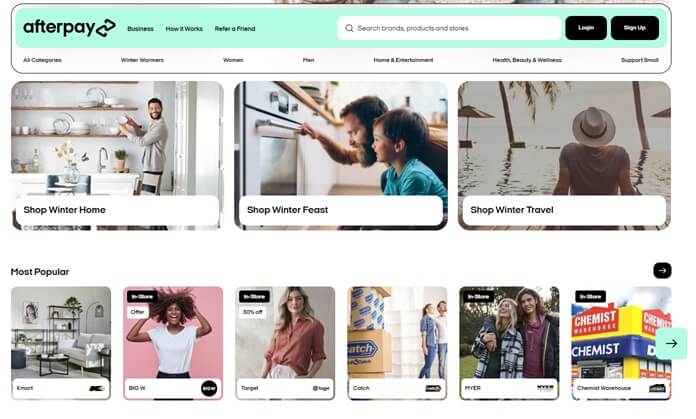

Afterpay的官网将所有合作的商户进行整合,客户可以直接在官网上查看所有支持Afterpay“先买后付”支付模式的品牌,选择并点击自己心仪的品牌后,网页会直接引流、跳转至品牌的官方网站。通过整合所有合作商家,Afterpay打造了一个“多方交叉引流”的生态圈,成为连接终端消费者和商户之间的桥梁。

图:Afterpay合作商家展示界面

(来源:Afterpay官网)

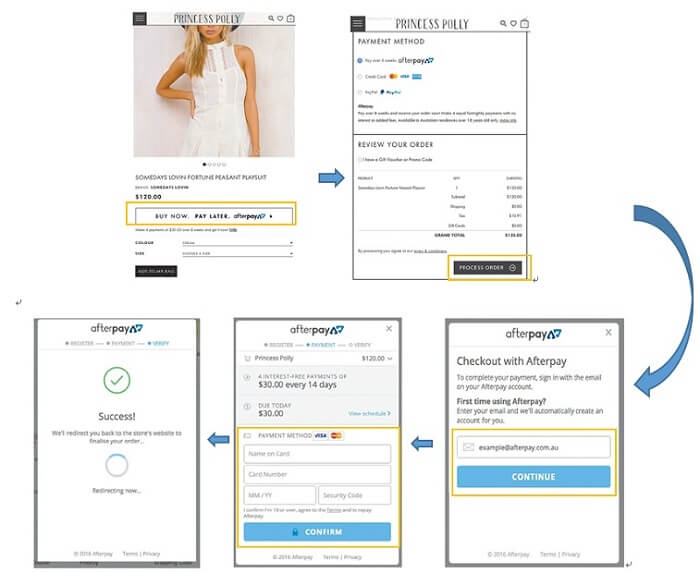

在终端消费者完成购物后,Afterpay的合作商家在结账界面中会显示Afterpay“先买后付”的选项,让消费者能够直接选择。当客户选择Afterpay作为支付方式后,平台将会自动审核客户是否具备还款能力与申请资格;在审核通过后,平台将会向商家支付商品价格扣除平台佣金后的款项,而客户则将获得商品。

图:Afterpay线上“BNPL”购物支付流程

(来源:Afterpay招股说明书)

通常来说,Afterpay为客户提供的最长还款期限为8周。Afterpay要求客户每2周还款一次,共分四次还款,每次还款的金额是相等的;在此期间,客户无需支付任何利息,只需偿还商品总额即可。例如,对于非首次使用Afterpay的消费者来说,如果消费者购买的商品价格为200美元,在结账时无需支付任何费用,只需在之后的每两周支付50美元,直到付清全部的200美元。

对于使用信用卡进行支付的终端消费者来说,Afterpay提供的最高单笔“垫付”金额为1500美元,对于使用借记卡付款的终端消费者来说,则是500美元。鉴于Afterpay平均每单交易的价值为150美元,其提供的BNPL服务一般来说足够覆盖消费者的购物需求。

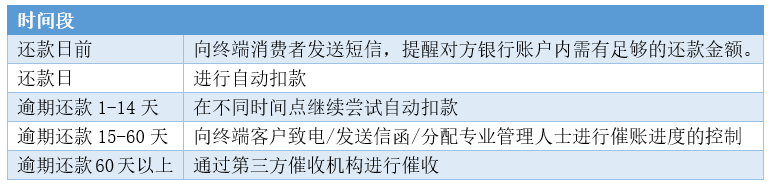

如果消费者想提前付清全部款项,只需在官网上登陆自己的账户,查找想要提前还款的订单,并选择订单摘要下方的“付款”按钮,选择想要提前支付的金额,点击“提前付款”即可进行清付。如果消费者指定的借记卡或信用卡不再有效或在到期分期付款日没有足够的资金以供Afterpay自动扣款时,则会发生逾期现象并产生滞纳金。对此,Afterpay也打造了一套自动化的管理、收取逾期付款的方式。不过,Afterpay所设置的滞纳金旨在提醒客户建立信用体系,促进客户的还款行为,并非是刻意惩罚用户或是作为一种收入来源而设计的,Afterpay的滞纳金数额限制在客户购买总价格的25%,并且最高滞纳金不会超过68美元。

表:Afterpay还款提醒机制

资料来源:Afterpay招股说明书

2.2.2 线下:卡分期业务

除了线上业务外,Afterpay也支持客户在线下购物。客户可以申请开通一张Afterpay电子卡,这是一张能够被储存在客户的Apple Pay或Google Pay钱包中的非接触式万事达卡,使用该方式进行支付时,客户同样可以分四期进行免息支付。

客户需下载Afterpay的手机移动端,在“卡”一栏点击“添加到Google Pay或Apple Wallet”按钮,就可以按照提示完成添加。在使用Afterpay卡进行线下购物时,客户首先要确保该商户与Afterpay有合作关系;在Afterpay所支持的商户,客户只需打开手机应用程序,并点击“卡”选项,就能看到自己可用的支出限额。之后,客户只需点击“使用Afterpay卡付款”,屏幕上会出现要求客户确认付款的按钮,双击确认后,客户只需将自己的设备放在支付终端上,点击支付就能完成全套流程。

图:Afterpay电子卡

(来源:Afterpay官网)

2.3 盈利来源

Afterpay的盈利来源主要分为三大部分:商户佣金(即平台收入)、Pay Now平台收入以及用户滞纳金(Late fee)收入。在三大组成中,Afterpay最主要的收入来源是平台收入,从2016年至2020年间,平台收入始终占总收入的60%以上。

平台收入是由与Afterpay合作的零售商户所缴纳的佣金。在商户将Afterpay支付与自身的网站进行集成后,需要向平台支付一部分与网站销售额相关的费用,即商户佣金。这部分佣金是由固定的交易手续费及终端消费者订单价值的百分比来决定的。目前,Afterpay对商家征收的佣金平均比例为3.9%。

Pay Now平台则主要为澳大利亚电信、健康和便利零售领域提供新型数字支付解决方案,主要面向消费者组织提供服务。Pay Now的收入由交易手续费(Transaction fee)及集成费(Integration fee)构成。交易手续费指平台针对每笔成功的交易收取的费用(包括固定费率及提成);而集成费则是在开拓新客户或是授予现有客户附加服务时收取。

最后,如果终端消费者没有足够的资金让Afterpay的系统在还款日扣款,则会被收取滞纳金。滞纳金的设置并非是想成为Afterpay的主要收入组成,而是更多地激励终端消费者能够按时还款。因此,滞纳金的收入并不是Afterpay的主要收入来源。

从下图中可以看到,Afterpay的收入构成中,平台收入费占比逐年增长,由2018年的60%增长至2020年的83%;而滞纳金的收入比重则逐年减少,由2018年的20%减少到2020年的15%。

图:Afterpay三大盈利来源占比

(数据来源:公司年报、Capital IQ)

Part 3 竞争分析

3.1 竞争优势

(1)显著的技术实力

Afterpay在创立之初就与Touchcorp达成深度合作,取长补短。创业前期,Afterpay缺乏足够的技术支撑,研发实力不足,因此选择通过与Touchcorp合作以弥补自身的技术短板。Touchcorp是澳大利亚证券交易所的一家上市公司,为7-11、联邦银行、众多医疗保险和私人医疗基金提供服务,在澳大利亚和国际市场向大型消费者组织提供与支付相关的一系列解决方案。2017年,Touchcorp与Afterpay从深度合作走向了合并整合。

整合完成后,Afterpay与Touchcorp达成协议,将由Touchcorp作为旗下部门,专门负责开发、维护Afterpay系统,并执行与合同规定的Afterpay产品相关的所有开发工作,提供长期的技术支持。在Touchcorp的技术支持下,Afterpay平台相比传统的支付模式数字化程度更高,对于各类信息的整合程度也更流畅。

(2)相比传统支付方式收费更低、隐私性强

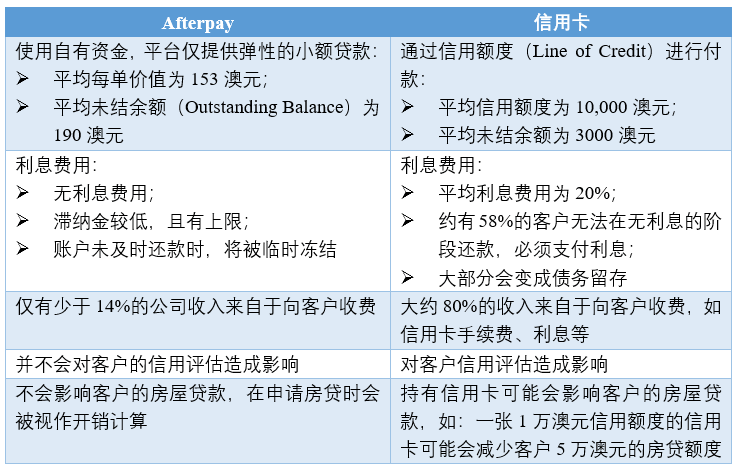

对比传统的信用卡支付模式,Afterpay更加方便快捷,且不收取任何利息;在客户出现逾期还款的时候,Afterpay仅收取客户有限的滞纳金,而传统的信用卡业务则会向客户至少收取20%的利息费用,成本高昂。此外,Afterpay不与外部征信机构进行合作或共享信息,因此用户的信用评分并不会因Afterpay平台上的记录而被影响。在客户申请传统房屋贷款时,Afterpay也会被视作是消费的一种方式来计算,并不影响最终房屋贷款的额度。

表:Afterpay与传统信用卡支付方式对比

资料来源:公司公告

(3)出色的风控能力

作为消费金融领域的创新企业,Afterpay在风险控制方面十分出色,能够有效地处理提供BNPL服务的交易风险。结合人工智能与大数据技术,Afterpay自主研发了一套风控系统——“交易诚信引擎”(Transaction Integrity Engine),能够实时预防欺诈,并对消费者的还款能力进行快速评估。

在消费者选择Afterpay作为支付方式时,Afterpay的“交易诚信引擎”都将对消费者提供的信息及在线环境中获取的信息中捕捉、分析多个数据点,以评估Aftertpay是否为该消费者提供服务。首先,Afterpay将检查消费者的信用卡或借记卡的有效性。针对首次使用服务的新用户,系统将通过收取四期分期付款中的第一期款项来确保卡的有效性;对于不是第一次使用Afterpay的消费者,系统不会直接收取第一笔分期款项,而是会尝试对部分订单金额进行预授,来确定卡的有效性,并在确认后取消预授权。随后,Afterpay将对消费者展开评估,综合评价消费者的交易历史及当前偿还金额等信息。不同评估因素的权重将根据Afterpay平台上累积的交易数据不断更新调整,且分析过程由系统自动实时执行,并不涉及外部的征信机构。Afterpay预计,随着客户数据库的扩展和Afterpay消费者“回头率”的增加,其“交易诚信引擎”的识别率将随着时间的推移而提高。

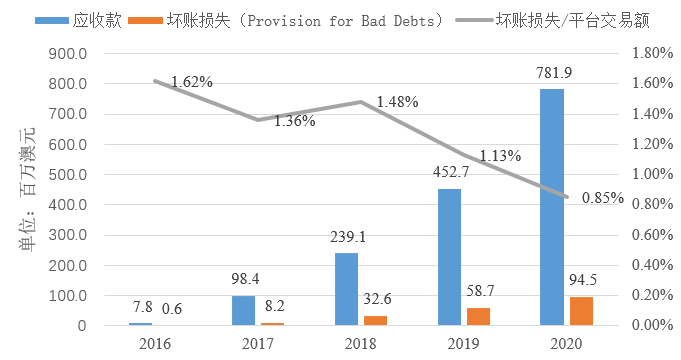

从数据上看,Afterpay风控效果显著。Afterpay始终把坏账控制在一个较好的状态,且随着时间的推移,坏账率也在不断降低。2020年,Afterpay的应收款达到了7.82亿澳元,坏账损失不到9450万澳元,仅占平台交易额的0.85%,创造了历史新低。

图:Afterpay应收款、坏账损失及坏账/交易额比例变化

(数据来源:Capital IQ)

3.2 竞争劣势

(1)强烈依赖与商户的关系

Afterpay本身并没有任何实质的商品或商铺,其本质是一家针对终端消费者的支付解决方案。因此,Afterpay的运营十分依赖与零售商户之间持续且长期的合作关系。只有让自身的服务适用于更多的支付场景,Afterpay才能够被更多的终端消费者使用,为商家带来更多的客户,从而收取商家佣金。因此,对于Afterpay而言,必须不断扩大与其合作的品牌和商家,才能保持现有的增长速度,确保对终端消费者提供流畅的支付体验。

(2)曾卷入洗钱风波

2019年6月,澳大利亚交易报告和分析中心(Australian Transaction Reports and Analysis Centre ,简称AUSTRAC)以Afterpay疑似违反了《反洗钱和反恐融资法》(AML/CTF)第32条、第81条法案为由,向其展开反洗钱调查。Afterpay表示,AUSTRAC向其发出了任命外部审计师对公司进行审核的通知。在AUSTRAC宣布消息之后,Afterpay的股价一度下跌超过了16%。

Afterpay对AUSTRAC的调查表示配合。2020年10月,Afterpay通过了AUSTRAC的审核,AUSTRAC声明表示:“为了响应外部审计报告中所涉及的调查结果和建议,Afterpay提升了AML/CTF的合规框架和金融犯罪防范,完成了确保合规所需的所有补救措施。因此,综合考虑外部审计报告及Afterpay的回应后,AUSTRAC决定不采取进一步的监管行动。” 而Afterpay的主席Elana Rubin对此表示,该决定“为Afterpay及利益相关者提供了信心,肯定了公司为加强反洗钱合规性所做的工作。此外,外部审计也为Afterpay敲了警钟,让公司能够更好地了解自身义务并改进现有的反洗钱机制。”

(3)越发严格的监管机制

由于BNPL市场潜力深厚,BNPL提供商的数量也正在不断增加。为了避免该市场潜在的风险,2019 年 12 月,澳大利亚金融业协会 (AFIA) 宣布将为BNPL提供商制定行业行为准则(即BNPL准则)。该准则的关键部分包括明确BNPL供应商的义务:如加强对终端消费者的评估体系,并为经济实力较弱的消费者提供额外的风险控制体系;加强对产品的披露,以提高消费者对产品的了解;确保消费者有机会获得内部投诉处理,在无法解决时,能将投诉提交给AFCA等。

2020年5月18日,AFIA宣布结束关于BNPL规范的咨询,并已成立一个行业工作组来审查反馈意见并规划BNPL准则的下一步制定计划。AFIA 预计将于2021年 3月正式发布并生效BNPL规范。

Part 4 未来发展

未来,Afterpay将进一步推进全球化扩张,与更多的品牌达成合作关系。2020年,与Afterpay达成合作关系的商户已达到5.54万家,公司还进军了加拿大市场。同时,Afterpay收购了针对电子商务交易提供自动化消费金融服务的欧洲金融科技公司Pagantis。通过收购Pagantis,Afterpay获得了在西班牙、法国和意大利开展业务的机会,并获得监管部门的批准,在葡萄牙开展业务。这四个国家的电子商务市场超过1500亿欧元。收购完成后,Afterpay还获得了一支人员齐备且经验丰富的团队,以及在欧盟成员国运营的相关专业知识。此外,Afterpay还将通过收购在印度尼西亚运营的新加坡公司——EmpatKali来建立自己在亚洲市场的团队,并探索如何运用腾讯的关系网络在亚洲地区进行扩张。

创始人Molnar在接受采访时表示,现阶段Afterpay专注于通过全球扩张来进一步推动业务的增长,公司计划将继续扩大在美国、英国和欧洲的市场。Molnar提到,虽然Afterpay在美国的业务才启动了两年,但在过去一年中,平台已经处理了超过40亿美元的交易量,因此美国BNPL市场的潜力是巨大的,值得期待。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号