本文共字,预计阅读时间。

【风险提示:本报告仅供参考,不构成投资建议。】

一、宏观

1. 国庆假期消费偏弱,能源保供加强

国庆假期7天,全国国内旅游出游5.15亿人次,按可比口径同比减少1.5%,按可比口径恢复至疫前同期的70.1%。实现国内旅游收入3890.61亿元,同比减少4.7%,恢复至疫前同期的59.9%。从国庆旅游消费数据看,终端消费仍然面临较大困境:一方面,疫情散发继续限制长途旅游,而短途旅游对住宿、餐饮的消费拉动作用相对较小;另一方面,汽车缺芯从供需两端打击汽车消费,拖累总量消费回升,因为缺芯导致汽车产量下滑,价格抬升,作为消耗品的汽车消费需求倾向于回落或延迟。

限电停产引发社会影响,尤其是影响到居民生活用电之后,针对煤炭产能、限电停产等的措施有所调整。首先,煤炭产能可能在近期见底,10月8日国务院常务会议提出,在保障安全生产的前提下推动有潜力的煤矿释放产能,加快已核准且基本建成的露天煤矿投产达产。内蒙古、山西、陕西等地煤炭核增产能较多,例如内蒙古72处具备核增潜力的煤矿的产能边释放边核定,共计核增产能9835万吨,在原有17845万吨/年的产能基础上增长55%。

其次,政策发力缓解“市场煤、计划电”局面,市场交易电价上浮幅度提高,不超20%,对高耗能行业有市场交易形成价格,不受上浮20%限制。

但目前看,能源保供政策效力尚未完全发挥。9月底10月初以来,高炉开工率、焦炉生产率有所回升,但继续保持低水平。同时煤炭、钢铁、PVC等材料价格继续上涨。总体而言,在下游消费不振,上游供给受限的双重影响下,经济类滞胀的特征更加明显。

2. 10月以来海外资源品价格继续上涨,美债收益率飙升

总体而言,中国经济外部环境好于内部。近期中美会晤中,经贸关系的谈判是重点。中美之间脱钩风险明显降低。拜登及其贸易代表戴琪针对中美经贸关系的论调变得更加冷静和柔和。美国有内外两方面的动力来重新调整美国对中国的贸易政策。外部看,疫情之下中国在全球终端消费品和机械设备领域中的市场地位在提升,美国进口的价格弹性减小,关税的税负更多地转移到美国消费者身上。内部看,美国逐渐认识到贸易战并未解决美国的贸易问题,贸易逆差在继续扩大,美国国内工商界对中美经贸关系的发展表现出越来越大的不满,对拜登改善中美经贸关系的期许变得更大。中期看,中国对美国的贸易环境有望有所改观。

近期美国经济也呈现愈加明显的类滞胀特征。首先,通胀预期继续升温,9月底以来国际原油价格由75美元/桶上涨至81美元/桶。其次,美国9月新增非农就业为19.4万,大幅低于预期,较上月减少17.2万。美国结束失业补贴也未能刺激就业增加。

但美国9月失业率降至4.8%,而美联储在9月经济预测中将2021年的失业率预测上调至4.8%,9月失业率水平已达到预测值。这背后可能存在就业永久消失的情况,因此就业情况可能也更加接近匹配美联储认定的潜在增长水平。叠加前期美联储官员偏鹰派的言论,美联储Taper箭在弦上。资本市场也对经济类滞胀特征、Taper等趋势进行了反馈。10年期美债收益率上升至1.61%。

二、利率债

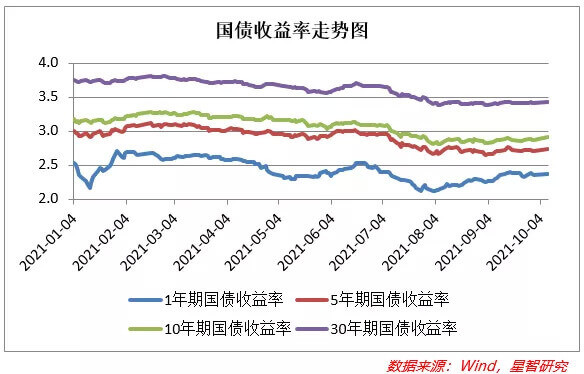

1. 市场回顾:流动性节前放、节后收,基本面对收益率的刺激边际减弱

前两周1年期国债收益率上行4.4 BP至2.37%,5年期国债收益率上行2.7BP至2.74%,10年期国债收益率上行3.7 BP至2.91%,30年期国债收益率上行2BP至3.43%,国庆节前小幅波动,国庆节后收益率集体回升。

资金面来看,前两周央行公开市场操作净回笼400亿;节前一周净投放2800亿,其中投放4000亿14天期逆回购,有1200亿7天期逆回购到期;节后一周净回笼3200亿,其中有3400亿14天期逆回购到期,投放200亿7天期逆回购;整体呈现节前放、节后收的格局,流动性收紧是节后收益率整体上行的主要因素。本周将有5000亿14天期逆回购到期、100亿7天期逆回购到期、5000亿MLF到期,流动性压力较大。

供给面来看,前两周利率债净融资额为1743亿,其中国债净融资-1.9亿,地方债净融资1050亿;政府债供给当前仍未提速。

政策面来看,人民银行、银保监会联合召开房地产金融工作座谈会,强调房住不炒,金融机构要按照法治化、市场化原则,配合相关部门和地方政府共同维护房地产市场的平稳健康发展,以稳为主的基调仍未改变。

基本面来看,8月工业企业利润累计同比49.5%,7月份值为57.3%;9月官方制造业PMI为49.6%,跌破荣枯线;非制造业PMI为53.2%,重回扩张区间;经济数据仍显弱势。

2. 投资展望:流动性仍将主导债市,货币政策进退两难

近期,流动性变化是影响债市的主要因素,节后大量公开市场操作到期并未续作,使得收益率集体上行;宏观经济数据虽显弱势,但市场并未见到货币政策宽松的信号,资金情绪较为谨慎;地方政府债发行仍未加速,压力不断滞后。大宗商品价格居高不下,PPI数据大概率仍在高位运行,甚至不排除向CPI传导的可能,因此虽然基本面支撑债市,但通胀担忧限制了货币政策空间。当前拉闸限电、能耗双控等措施使经济增长压力大增,如果货币政策进退两难,那财政支撑作用的重要性就会凸显。在货币政策求稳的情况下,仍维持利率将会窄幅波动判断。

三、信用债

1. 信用债:债券发行及到期偿还情况

一级市场信用债(包括短融、中票、PPN、企债和公司债,AA以上,发行截止日)共发行276只(上上周205只),总发行量2376.6亿元,总偿还量1881.44亿元,净融资额495.16亿元。

2. 信用债:发行行业情况

分行业看,除金融业外,共发行860.93亿元,交通运输、创出和邮政业、综合业、建筑业发行金额占比较靠前。

3. 信用债:负面事件

9月27日-10月10日,10只信用债发生违约或评级下调(不含金融业)。

中信国安:本息展期。

蓝光发展:中票未如期兑付。

隆博投资:因担保公司原因,债项评级下调至AA。

四、A股一级市场

1. A股融资情况:科创板“抱团报价”现象改善,新三板发行重启

前两周A股市场总募资金额为107.1亿,其中IPO募资95.8亿,可转债募资11.3亿。

前两周共发行16只新股,总募资规模为104.8亿,发行节奏明显恢复;网上加权平均中签率为0.0203%;发行的新股中,主板2只,募资合计9.7亿;创业板5只,募资合计50.1亿;科创板4只,募资合计36亿;新三板5只,募资合计9亿。本周预计将有17只新股发行,其中主板2只、创业板6只、科创板6只、新三板3只。

自9月18日新股询价新规落地以来,科创板共有四单IPO项目完成询价定价,围报价的最高价和最低价区间宽度增长了数十倍,于此同时,机构入围率也有所下降,市场博弈显著加强,“抱团报价”现象明显改善。

2. A股上市情况:高发行价新股首日涨幅急剧下降

前两周A股市场总上市金额为200.1亿,其中新股上市33.8亿,增发上市143.5亿,可转债上市13亿,可交债上市9.8亿。

前两周有8只新股上市,总规模为33.8亿;其中主板2只,规模合计8.7亿;创业板6只,规模合计25.1亿。前两周创业板股票上市首日平均涨幅为192%;其中凯盛新材首日收盘涨幅为548%,按照5.17元/股的发行价计算,中一签收益为1.4万。前两周新股表现明显弱化,并与以往出现显著差异:高发行价新股首日涨幅急剧下降。

3. A股解禁情况:整体解禁压力不大

前两周共92只股票解禁,解禁总规模为1071.5亿;本周预计将有40只股票解禁,预计总规模为320.5亿,解禁压力不大。9月份,总解禁规模为4316.4亿,环比减少27%,同比增加8.6%;10月份,预计总解禁规模为4770亿元,预计环比增加10.5%,同比增加75.5%。

五、A股二级市场

1. A股市场表现:大小盘分化显著,成长股优于价值股

前两周A股沪深两市整体波动较小,大盘表现继续好于小盘,其中上证50上涨3.5%,沪深300上涨1.7%,中证500下跌3.9%。

风格来看,大盘价值上涨1.6%,大盘成长上涨3.5%,小盘价值下跌5%,小盘成长下跌4.3%。大小盘明显分化,大盘股表现强劲,小盘股深度回调;成长股微弱优于价值股。

题材来看,以消费为代表的价值股开始修复,“涨价”概念全线回落;节前热点轮动迅速,跷跷板效应显著,暴涨暴跌成为常态,持续性较差。

情绪来看,节前资金的避险情绪较强,成交量勉强突破万亿;十一期间,海外市场先抑后扬,整体上涨,对A股影响不大。

行业来看,分化巨大;农林牧渔(8.4%)、食品饮料(8.1%)、休闲服务(7.3%)等板块表现居前;钢铁(-10.6%)、有色金属(-8.8%)、国防军工(-7.2%)等板块表现相对较差。指数层面,当前估值水平较低的为:科创50(2.2%分位)、中证500(4.8%分位);行业层面,当前估值水平较高的行业为:食品饮料(74.8%分位)、电气设备(74.8%分位);当前估值水平较低的行业为:房地产(1 %分位)、建筑装饰(2.3%分位)、非银金融(3%分位)等。

2. A股资金表现:交易热度继续下降

前两周两市成交继续回落,日均交易额为1.1万亿,环比减少12%,连续14周日均成交额破万亿;节前因避险需求、应对流动性需求等因素,交易情绪有所降温。

两融余额减少410亿至1.85万亿,其中融资余额减少358亿至1.7万亿,融券余额减少52亿至0.158万亿。

前两周主力资金净流出1792亿,北向资金全周净流入44亿。分行业来看,食品饮料(80.1亿)、银行(14.4亿)、休闲服务(7.6亿)等板块主力资金净流入居前;化工(-295.6亿)、有色金属(-254.3亿)、公用事业(-166.9亿)等板块主力资金净流出最多。

3. A股投资展望:“资产荒”背景下,回调多、估值回归合理的板块配置性价比提升

整体来看,当前拉闸限电、能耗双控等措施使经济增长压力大增,制造业业绩将会承受压力;流动性预计仍将维持相对宽裕,“资产荒”背景下,低估值板块、前期回调较多估值回归合理的板块配置性价比提升;经济下行压力加大,逆周期调节政策在新基建方向发力的可能性较大;三季报进入披露期,科创板以半导体和专精特新企业为主,有望迎来景气驱动估值修复。

六、贵金属

1. 黄金市场:9月非农大幅低于预期,但通胀仍走高

前两周,国际黄金价格V型反转,涨幅为0.38%。前两周,美元指数上涨0.89%;美国10年期通胀预期大幅走高至2.5%,创近四个半月来新高,推升金价走高。

在美联储FOMC会议后,市场对缩减购债规模的预期强烈,使得贵金属不断下探,而市场等待的是9月份就业数据,如果就业表现强劲,那么贵金属将继续承压,市场对此预期较强。但10月8日,美国公布的9月非农数据大大低于预期,9月美国新增非农就业岗位19.4万个,远不及市场预期的50万个;与此同时,由于劳动力规模缩小,尽管招聘放缓,9月美国失业率依然从8月的5.2%降至了4.8%。10月7日,美国债务上限问题获突破性进展,法案允许债务限额增加4800亿美元,将令美国债务上限延长至12月3日,仍需众议院投票,但通过概率较大。

总体来看,虽然美国9月非农数据不及预期,但通胀预期略超预期,11月份实施Taper的可能性仍较大。短期反弹具有一定的投机性质,长期来看,美联储缩债预期仍对黄金价格产生压力。

2. 白银市场:白银创14月新低后反弹

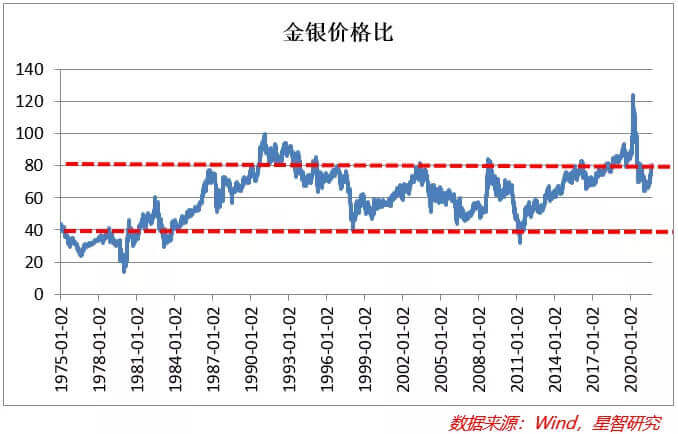

前两周,国际白银价格跟随黄金价格波动,在创下近14个月新低后反弹,整体涨幅为1.2%,当前金银价格比在78左右。海外疫情未见好转,白银金融属性不如黄金,有可能推升黄金价格的是美联储政策预期,而拉低白银弹性的是工业需求预期,维持白银走势将会弱于黄金的判断。

七、大宗商品

原油市场:OPEC+增产按部就班,供需缺口难见好转

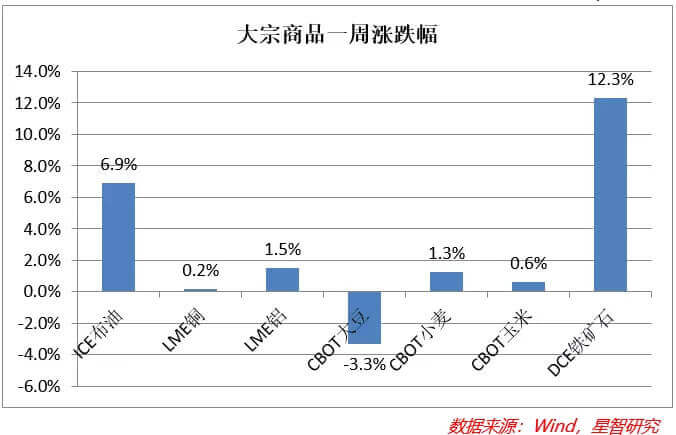

前两周,国际原油价格大幅走高,布伦特原油涨幅为6.9%,收于82.58美元/桶。

当前,国际天然气大幅短缺,而北半球寒冬将至,原油供需缺口仍然很大,推升油价保持强势。供给端来看,OPEC+9月石油产量环比增加42万桶/日至2731万桶/日;需求端来看,天然气仍供不应求,使得原油的替代需求大增,而默沙东宣布其新冠药物将住院和死亡风险降低了50%,使得疫情控制好转的希望加大,沙特阿美预计今年年底原油需求将达到9900万桶/日,比三季度提升200万桶/日。供需缺口来看,OPEC+预测2021年原油将出现110万桶/日的缺口。市场原本预计OPEC+会加快增产步伐,但OPEC+维持原计划超市场预期,使得原油供需缺口减小的可能降低。

短期来看,原油持续供不应求的逻辑,原油价格仍将保持强势。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“苏宁金融研究院”原创,作者为苏宁金融研究院研究员陆胜斌、陶金。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号