本文共字,预计阅读时间。

【中国金融案例中心 编译:齐稚平、谢彬彬】

2021年10月18日,针对GME事件引发的各类讨论,美国证券交易委员会(SEC)发布了《2021年初股权和期权市场结构状况》报告,详细阐述了美国证券交易市场结构和监管框架,并重点分析了GME事件的发展过程及背后机制,提出了几点监管方面的引申建议。该报告解读的(上)篇已对美国证券交易市场结构和监管框架进行了介绍,为更好地了解GME事件进行了铺垫,本文将对报告的第二部分--GME事件及其所引发的监管思考进行详细介绍。

GameStop发生了什么?

1.2021年1月前GME的运行情况

去年以来,在金融科技发展及疫情影响等多方因素触动下,许多人下载了经纪交易商应用软件,开始参与股票和期权市场投资,市场投资热情逐步高涨。在此背景下,2021年1月,美国市场上有100多只股票经历了价格大幅波动,交易量猛增等现象,其中一些股票的"空头比率"(以卖空股票数占比发行股份数衡量)超过了市场平均水平,而一些股票在社交媒体上被频繁提及,"模因股票"(Meme Stock)就此兴起。

GME经历了以上因素的汇合:1)价格大幅波动;2)交易量激增;3)大额空头比率;4)Reddit(一个社交媒体)频繁提及;5)主流媒体重大报道。GME价格和交易量的变动在某些专业投资在线论坛(包括YouTube)和subreddit WallStreetBets上广受关注。其中一些讨论认为,基于基本面分析,GME被低估了,因此是一个有吸引力的投资标的,而另一些讨论则集中在它向电子商务公司转型的能力上。另一方面,一些人认为, 对GME异常高水平的卖空兴趣,可能会出现"卖空挤压"的风险。

2. 2021年1月GME股票交易情况

GME股价经历了历史性的波动。去年年初,其股价约为6美元/股;到2020年4月,股价下跌至不足3美元/股。2020年8月,Chewy公司联合创始人Ryan Cohen宣布投资GameStop,推动GME成交量激增,股价比前一日上涨了23.93%;到2020年底,GME股价已涨至约20美元/股。而在社交媒体上,GameStop自2019年起就受到Reddit的重点关注,2020年4月该平台披露了GME "84%空头比率"的数据。

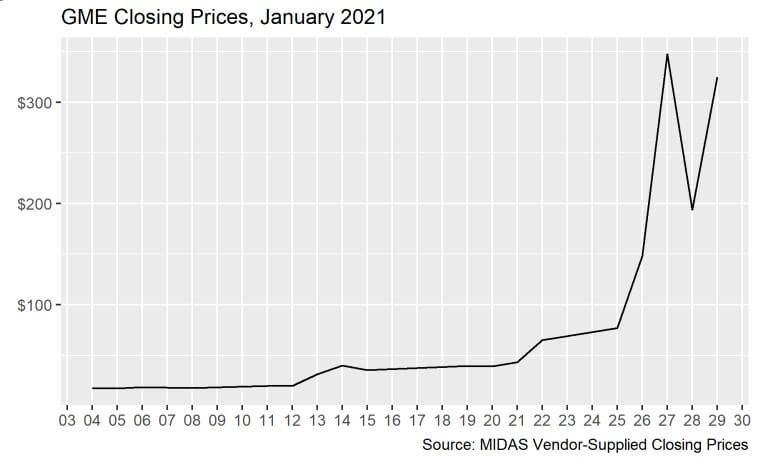

价格上涨幅度、投资者和社交媒体的兴趣都在2021年得到了加剧。在1月11日Ryan Cohen宣布加入GameStop董事会后,GME股价当天上涨17%至20.65美元。随后其交易量及股价便开启了猛增模式:1月13日股价上涨至31.40美元;1月22日,3小时内股价从43美元上涨至72美元(增幅71%);1月27日,盘中高价达347.51美元,较前一日收盘价上涨了1600%,1月28日盘中高点更是飙升至483美元。股票交易量则是从1月13日到29日,平均每天约有1亿股成交,比去年平均水平增长了1400%以上。总体而言,GME股价波动剧烈,其盘中价从1月8日的低点对比1月28日的盘中高点波动幅度达2700%;一天内股价变动幅度也很大,27日当天收盘价上涨了199.53美元,28日当天收盘价又下跌了153.91美元。

图:GME 2021年1月收盘价变动曲线

在1月底达到峰值后,GME股票交易量和价格大幅下降。1月28日,在其股价下跌的同时,几家券商决定限制GME股票交易。2月3日,GME价格下跌回100美元以内;2月19日,股价已跌至40.59美元,仍远高于1月4日收盘价。此后,GME的价格逐步回升在2月底已回至100美元以上,此后便一直保持在100美元以上。

3. GME股票交易各参与者情况

交易量猛增的背后,是参与交易的投资者数量的激增。截至1月27日,参与GME交易的个人账户数量从1月初的不足1万个增加到了近90万,个人投资者热情高昂。同时,机构投资者也大量参与。在2021年1月之前,一些机构在GME持有大量空头头寸,其空头比率达122.97%,远超其他机构账户中的模因股票(如Dillard's空头比率为77.3%、Bed-Bath&Beyond空头比率为66.02%)。1月GME股价暴涨期间,一些机构投资者购买了GME的对冲基金。其中一部分用来回补空头头寸,"买入补回"的操作推高了股价,引发了更多的"买入补回",也带来了后续的"轧空"风险。

到2021年1月底,一些基金结清了对模因股票的空头头寸,蒙受了重大损失,而一些做多GME的基金却获益颇丰。一些此前便投资目标股票的投资者意外受益于本轮的价格上涨,而其他投资者,包括定量和高频对冲基金,也加入了市场反弹并获利。SEC认为对冲基金总体上没有受投资GME或其他模因股票价格涨跌的显著影响,私募基金或注册基金的投资顾问也没有在流动性或交易流程中遇到问题。

4. 对ETF的影响

GME股价的波动影响了一些持有GME的ETF。例如,SPDR® S&P® Retail ETF,即XRT,其投资组合中GME股票占比从2012年12月31日的1.5%上升至2021年1月27日的19.98%;而27日当天,XRT赎回金额为5.06亿美元,占净资产的76.3%,创下了历史上第二大净赎回额。此后三天,XRT平均买卖价差为0.073美元,而该ETF 52周以来平均买卖价差仅为0.011美元。与XRT类似,电子游戏类ETF--GAMR对GME的持仓也是从2021年底的2.04%增加到1月28日的17%,其当日平均买卖价差为1.32美元(其52周平均买卖价差为0.186美元)。

受影响的ETF的市场价格是否会与该ETF的资产净值(NAV)脱钩?这些波动引发了市场质疑。但SEC观察到,尽管交易活动增加,ETF的操作仍在正常范围内。例如,1月28日,XRT的收盘价较资产净值有1.25%的溢价,高于近期的历史标准,但这似乎并不意味着创建和赎回过程失败,也不意味着除所持资产的波动性外,还存在任何其他运营挑战。

5. 卖空和空头回补

GameStop以显著的空头比率著称。2012年,GME空头比率首次触及50%,而后在2015、2016、2018和2021年先后触及100%。2020年12月31日,GME空头比率达109.26%的历史高点。市场上像GME空头比率如此高的股票并不多见,一般大型非金融类股空头比率低于2.5%,小型非金融类股也一般低于13%,很少有股票的空头比率会超过50%。对于空头比率能超过100%的原因,是存在"股票多次购买多次出借"的现象,即"多次卖空"。

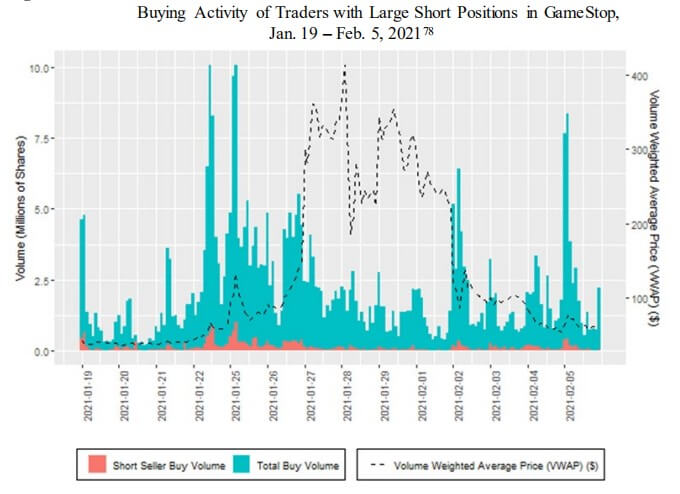

GameStop的股价波动多大程度上与其高水平的空头比率相关?这里讨论到"空头挤压"(short squeeze)现象,即当某个事件出发卖空者集体购买股票以进行补仓时,便可能发生卖空挤兑现象。例如,由于卖空的标的股票突然上涨,卖空者面临追加保证金、抵押品等风险,他们会通过购买该标的进行补仓,这会推高该股票价格,进一步引发了更多空头机构的补仓,导致价格进一步被推高。在GME事件中,SEC观察到,在GME股价大幅上涨的同时,其空头比率的随之下降;其持有GME空头头寸的主要机构在这期间进行了大量的补仓交易,但这类买盘只占整体买盘的一小部分;在这些机构补仓行为减弱后,GME股价仍然持续上涨。这些大量买盘的潜在动机无法确认:是出于维持轧空的愿望?出于挤压卖空者从价格上涨中获利的愿望?又或是出于对GameStop基本面的持续看好?总之这些高昂的买入情绪支撑了GME股价长达数周的持续上涨。

图:GME事件中持有大量空头头寸的交易者的购买行为

(1月19日-2月5日)

解释股票价格上涨的另一原因可能是"伽玛挤压"(gamma squeeze)现象,即做市商购买一只股票,以对冲出售该股票的看涨期权的相关风险,从而进一步给股票价格带来上行压力。但在GME事件中,SEC未发现关于"伽玛挤压"的证据。此外,GME异常的卖空量令人不禁怀疑,是否有一些投资者进行的是"无担保"的卖空(即无借入的基础证券)。当这类"无担保"的卖空发生时,卖方无法及时将证券交付给买方,而根据SEC的观察,GME没有出现股权持续未能交付的现象。

GME价格飙升也引发了与卖空相关的市场效率问题。SEC发现,加入GME股票的成本异常高昂。研究表明,对卖空的限制可能来自成本或风险规避,但该限制可能会导致股票价格上涨超过基本面所能证明的水平。在某种程度上,GameStop对客户来说是昂贵且有风险的,短期而言,不愿卖空可能导致价格和价格上涨,随后急剧下降。虽然空头挤压似乎不是事件的主要驱动力,而伽马挤压的可能性较小,这一插曲突出了空头的作用和卖空及空头回补潜在影响。

6. 清算机构保证金和资本问题

清算机构在GME事件的市场交易过程中发挥了重要作用。这些清算的风险管理机制,有效引导了交易链中的其他机构,如零售经纪商采取暂停交易的行动,并管理了随着交易速度加快而产生的风险敞口。2021年1月27日,NSCC和OCC都经历了创纪录的清算量。

在股价高度波动的市场中,NSCC可能会需要更多保证金以防范违约风险的增加。1月27日,为应付市场剧烈的交易,NSCC进行了日内保证金的催缴,共计从36个清算会员处收缴69亿美元,使所有会员的保证金总和达到了255亿美元。这其中,21亿美元是按市值计价的费用,48亿美元是针对超额资本溢价(ECP)特别费用。具体而言,NSCC观察到某些股票(包括GME)的异常波动,统计并评估了受此股票影响的清算成员,对18位清算成员收取了额外的特别费用。值得一提的是,NSCC不会指示其成员对某只股票停止交易或清算,但它追加保证金的行为会引导经纪商做出相应反应。

7. 经纪交易商的反应与交易限制

在客户账户协议中,一些经纪交易商保留在不事先通知的情况下拒绝客户订单或取消交易的权利。出于法律、合规或风险管理的原因,随着GME和其他模因股票的波动性增加,一些客户主要为个人投资者的经纪商限制了客户对这些股票的某些交易权限。

一种说法认为,经纪商的交易限制来自于对冲基金及其商业合作伙伴(如批发商和整合商)造成的压力。而也有许多机构表示,交易限制并非来自这种压力。在一些受影响的经纪商中,大多数认为交易限制是其对NSCC追缴保证金所做出的反应。

8. 场外做市商的作用

2021年1月,GME交易改变了GME股票交易的主要分布。具体来说,场外交易活动的比例最初随着个人投资者活动的增加而上升,然后随着波动性的增加而下降。2020年,GME有一半左右的股票交易是在国家证券交易所进行的;到2021年1月21日,有62.60%的股票交易是在场外市场进行的。而从1月22日开始,在场外交易的GME股票占比持续下降至50%以下,并在1月28日跌至32.83%的历史低点。

当市场波动剧烈时,交易所执行交易量的百分比不断上升,这可能表明,包括批发商在内的市场参与者正试图避免将客户订单内部化,以减少对冲变得更加困难时的潜在损失。

9. GME的可用流动性

与GME波动性增加相一致,各种流动性指标在2021月1月期间大幅下降,GME买卖价差在2021年1月显著扩大。例如,1月28日,GME日均相对有效价差为0.54%,是其2020年平均价差0.18%的三倍。GME股票的名义报价价差几乎是2020年日均价差的50倍。

10. GME期权交易

与GME股票相似,GME期权交易活动在2021年1月显著增加。从2020年初到9月,GME期权日均交易量约为1.6万份合约,最大单日合约数为17.2万份合约;均日交易额略高于80万美元,最大单日交易额达4200万美元。在2020年第四季度,GME期权日均交易合约约为8.4万份,最大单日合约数为56万份;日均交易额为1050万美元,最大单日交易额达1.2亿美元。2021年1月27日,交易合同数超过了200万份,金额超80亿美元。

这其中,个人投资者账户占GME期权交易的很大比例。少部分零售经纪商促成了这一局面,Robinhood、TD Ameritrade和 E*Trade三家经纪商占据了参与GME期权交易的个人客户账户的66%以上。少数以散户为主的在线券商的大部分交易量来自个人客户账户,Robinhood和TD Ameritrade就占了一半以上。在1月中旬,个人客户账户达到了非做市商期权交易量的91%的峰值,到1月底,该比例降至56%。1月22日至27日间,GME的交易者们开始平仓手里的看涨期权头寸。

GME事件的监管反思

2021年1月,模因股票的极端波动以一种几乎无人能预料的方式考验了美国证券市场的弹性与能力。同时,这样的交易特点突显了21世纪美国证券市场的一个重要特征:广泛参与。各种类型的投资者出于各类原因来进行证券投资,然而当股价迅速变化、经纪商突然暂停交易时,投资者可能会损失资金。

这些模因股票背后是真实的公司,有员工、客户和未来的发展规划。那些购买GameStop的人通过一个相互信任与参与的系统成为了一家公司的共同所有者,这维持了我们的经济。人们可能对GameStop和其他模因股票的前景持不同观点,但这些分析会导致价格发现,而不是破坏市场。这些事件提供了一个反思市场结构和监管框架的机会,并为保护投资者,维护公平、有序、有效的市场及促进资本形成确定了潜在的监管研究方向,包括:

1.可能导致经纪商限制交易的因素。许多经纪商都接到了清算机构日内追加保证金的通知,作为回应,一些经纪商决定以投资者没有预料到的方式限制个别股票的交易。这一事件说明,清算机构在股票交易风险管理中扮演了不可或缺的角色,但也引发了一些问题:紧急追加保证金的通知会对资本金较低的经纪商和其他降低风险的手段产生何种影响?减轻此类机构对清算所和其他参与者构成的系统性风险的一种方法是缩短结算周期。

2. 数字参与实践和订单流支付。应考虑到类似游戏的功能和庆祝动画是否会让投资者产生积极的交易反馈,从而引导其进行更多的交易。此外,对订单流支付及其产生的激励可能会促使经纪交易商寻找增加客户交易的新方法,包括通过使用数字参与实践。

3. 通过批发商(Wholesalers)在暗池中进行交易。GME的大部分零售订单都是由批发商购买并在交易所外执行的。这类交易兴趣在更广泛的市场上不那么明显,而向经纪自营商支付费用可能会引发关于投资者订单执行质量的问题。此外,尽管批发商越来越多地处理个人投资者的订单流,但与交易所或ATS相比,他们在操作透明度和弹性方面面临较少的要求。

4. 卖空和市场波动。虽然卖空和社交媒体上关于"卖空挤压"的讨论得到了媒体大量关注,但卖空与价格波动之间的相互作用比这些讨论所说的要复杂得多。改善关于卖空的报告将使监管机构能够更好地跟踪这些波动。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意

京公网安备 11010802035947号

京公网安备 11010802035947号