本文共字,预计阅读时间。

导读

成立于2017年的Pie Insurance主要服务于美国商业保险市场,为小微企业提供包括劳工补偿保险在内的多种商业险种。该公司的核心产品——劳工补偿险能帮助小微企业客户更好地管理并落实员工保障,其简单的保费计算方法、全天候的客户服务以及便捷的办理通道吸引了众多客户。截至2020年10月,公司的累计保费收入超过1亿美元,业务覆盖美国36个州,并与全美1000多家保险代理商建立了良好的合作关系。

【中国金融案例中心 文:高雪馨 编辑:谢彬彬 】

Part 1 公司概述

1.1 公司简介

Pie Insurance成立于2017年5月,总部位于美国华盛顿哥伦比亚特区,是一家面向小微企业的保险科技公司,其主营保险产品为劳工补偿保险(workers’ compensation insurance)。此外,Pie Insurance还与Progressive Insurance、Hiscox和eHealth等多家保险机构合作,为客户提供包括产业保险、商业车险、网络攻击险和一般责任险在内的多种险种。2018年3月,Pie Insurance正式开启保险销售业务。在最初的18个月中,公司的保费收入就从0快速上升至2500万美元。2020年第一季度,Pie Insurance的保费收入接近1900万美元,与2019年同期相比增幅约为150%。截至2020年10月,公司的累计保费收入超过1亿美元,业务覆盖美国36个州,并与全美1000多家保险代理商建立了良好的合作关系。美国企业智能服务平台Craft的数据显示,截至2021年4月,Pie Insurance共计拥有247名员工,同比增长7%。

1.2 创始人介绍

图:Pie Insurance创始人Dax Craig(左)与John Swigart(右)

(来源:crunchbase.com、topionetworks.com)

Pie Insurance创始人为Dax Craig和John Swigart,二人都抱有“以客户为中心”的保险理念,并致力于为小微企业提供更便捷、优质的商业保险服务。

Dax Craig是一位连续创业者。1995年获得金融MBA学位后,Craig创办了一家主要面向无线行业的天线设计公司Xertex Technologies,并于2000年加入Centurion Wireless Technologies的企业发展部门担任高级副总裁。在Craig的牵线搭桥下,Xertex Technologies后于2002年被Centurion Wireless Technologies所收购。之后,Craig又与他人联合创办了Valen Analytics,并担任首席执行官。Valen Analytics是一家面向财险公司的第三方数据和分析服务提供商,主要帮助客户改善保单定价、风险选择、索赔分类和保险反欺诈等服务环节。该公司于2017年被美国保险云服务技术商Insurity收购,并于2019年入选FinTech Global全球保险科技百强公司榜单(INSURTECH 100)。此外,Craig还是网络风险建模平台Kovrr和医疗保险模型开发商IMIDEX的顾问委员会成员。

John Swigart在保险科技和金融服务领域拥有长达20多年的工作经验。大学毕业后,Swigart在管理咨询公司AT Kearney和瑞士再保险公司任职共计5年之久。随后,Swigart前往在线汽车保险公司Esurance担任财务副总裁,后成为公司首席营销官,主要负责品牌维护、公关管理、用户体验和业务开发等。在Swigart的帮助下,Esurance的保费收入从2003年的5000万美元增长到2013年的13亿美元,年复合增长率高达38.5%。Esurance在2011年被美国第二大个人财险和意外险公司以10亿美元的价格收入囊中。

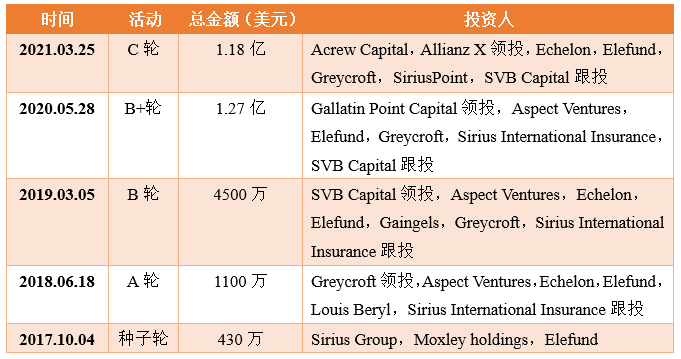

1.3 融资情况

截至2021年3月,Pie Insurance共经历了5轮融资,融资总额约为3.05亿美元。其中,单笔最大融资来自2020年5月、由Gallatin Point Capital领投的B+轮融资,融资额约为1.27亿美元。

2017年10月,Pie Insurance在年度全球性保险科技盛会InsureTech Connect上正式启动,并获得了由Sirius Group、Moxley holdings和Elefund领投的430万美元种子轮融资。公司的初始产品是一个交互式价格预测工具,允许小微企业主更好地了解并计算其劳工补偿险费率。

2019年3月,Pie Insurance从 SVB Capital等7位投资者手中筹集了4500万美元。公司发表声明称,将利用这笔资金扩大业务覆盖地区、增加分销渠道来源。自2018年3月Pie Insurance对外销售第一份保单以来,Pie Insurance在全美19个州开展业务获得的保费收入已经突破1000万美元,主要得益于Pie Insurance富有竞争力的保险费率和易于操作的线上流程。公司首席执行官John Swigart表示,到2019年底,公司员工数量将从现有的50人增加到120人,扩大一倍以上,并将发展重点放在工程设计、客户服务和产品销售领域。

2020年的新冠疫情似乎并未阻挡Pie Insurance的融资脚步,投资人的热情有增无减。5月,Pie Insurance迎来了公司自成立以来的首轮超级融资(mega-round),筹资总额高达1.27亿美元,领投方为新进投资者Gallatin Point Capital。值得注意的是,在此轮融资后不久,Pie Insurance便宣布以1亿美元的自有资金成立全资子公司Pie Carrier Holdings,用于建立或购买持牌保险机构。2020年10月,Pie Insurance宣布将业务触角延伸至佛罗里达州和威斯康星州。数据表明,这两个州分别有45万和10万家小微企业,此举有望进一步扩大Pie Insurance的客户来源。

Pie Insurance的最新一轮融资是2021年3月由Acrew Capital和Allianz X领投的1.18亿美元的C轮融资。此轮融资将帮助Pie Insurance扩大在基础技术和自动化领域的投入,完善公司核心的劳工补偿保险业务,并为2021年以后的新业务打下坚实的基础。Swigart指出:“个人商业保险的线上化转型已存在多时并发展较为成熟,但面向小型企业客户的在线商业保险仍处在起步阶段。Pie Insurance的技术和工具将对我们的客户产生显著且即时的影响。” 与此同时,Allianz X的首席执行官Nazim Cetin认为:“Pie Insurance通过开创性技术彻底改善了原有的用户体验。该公司具有巨大的增长潜力,远远超过其现有的核心业务。”此外,Acrew Capital的创始合伙人Lauren Kolodny也表示:“劳工补偿保险是唯一一个法律规定几乎所有美国公司都必须购买的商业险种。从历史经验来看,劳工补偿险的客户生命周期和业务流程管理十分繁琐,特别是对于没有被大型保险公司优先考虑的小微企业而言。很少有保险公司能做到像Pie Insurance这样,以一种即时化、数字化和可负担的方式为小型企业提供保险服务。”

表:Pie Insurance融资概况

数据来源:crunchbase.com

Part 2 商业模式

2.1 市场定位:面向小微企业的保险科技公司

作为一家面向小微企业的保险科技公司,Pie Insurance主要服务于美国商业保险市场,为小微企业提供包括劳工补偿保险在内的多种商业险种。

从市场背景来看,美国财产和意外事故险可分成两类:商业保险和个人保险。从净承保保费(Net Premiums Written,简称NPW)分析,2019年商业保险的NPW为2990.3亿美元,市场份额约为46.8%。在2009-2019年间,美国商业保险的市场份额整体较为稳定,在45-50%上下浮动。根据安永对美国前100家财产和意外事故险企的调查,截至2018年,美国财产和意外事故保险领域共有2400家保险公司,前100家占据了86%的净保费收入,并拥有几乎100%的股票市值,市场集中度较高。从产品端来看,2018年责任险、财产险和工人补偿险的净保费收入分别为730亿美元(30%)、650亿美元(26%)和370亿美元(15%),位列前三。尽管美国财产和意外伤害险的市场状态长期以来一直相对疲软,但这一趋势似乎在2017年有所扭转。美国保监会数据表明,除工人补偿险以外,所有商业保险的费率在2018年Q4到2019年Q4的连续9个季度间都出现了不同程度的上调,2019年Q4整体商业险的上调幅度更是高达7.5%。

近年来,保险科技赛道也获得了各路资本的较多关注。在2008-2018年的十年间,全球保险科技领域的累计融资额高达165亿美元。若以2013年为分界,在2013年以前,该领域的年融资额普遍在1000万美元以下,但从2013年开始,保险科技融资迎来了一轮高速增长,年融资额均在10亿美元以上,其中2015年更是高达30亿美元。从具体险种来看,商业保险一直在保险科技领域的融资中占据主要地位,以2019年上半年为例,在22.16亿美元的整体融资中,商业保险的融资金额为9.27亿美元,位列第一。

在全球资本力量的加持下,保险科技的大量涌现有望重塑传统商业保险的价值链格局。麦肯锡的数据表明,大约39%的保险科技公司分布在商业保险领域,而这其中又有30%服务于小微企业。BlackFin Tech的数据表明,从保费收入口径来看,小微企业客户占据了全球商业保险市场1/3的市场份额,市场规模超过1万亿美元;小微企业的需求和行为特征越发得到保险机构的关注。从客户忠诚度来看,94%的小微企业客户在续保时会选择原来的保险机构,但只有53%的客户是因为满意度方面的原因,另有24%的客户仅仅是考虑到更换机构的不便而选择原有机构。在此背景下,Pie Insurance发现,80%的小微企业都为劳工补偿保险支付了过高的费用,因此Pie Insurance针对这个市场,为小微企业客户提供更合适的劳工补偿险,涵盖餐饮、理发、家政、汽车维修和交通运输等多个行业,可为小微企业节省最多30%的劳工补偿开支。

2.2 主营业务

2.2.1 劳工补偿保险

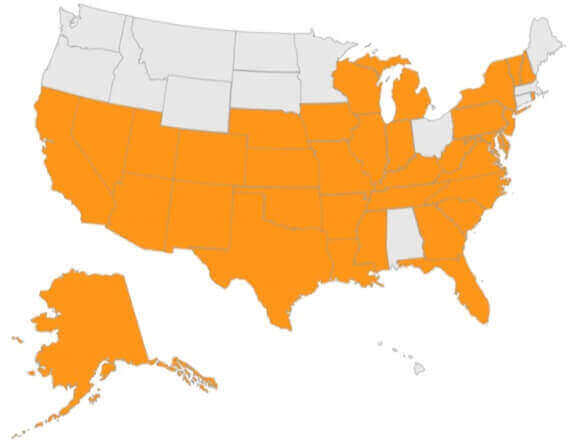

作为一家保险代理商,Pie Insurance主要销售的保险产品类别为劳工补偿保险。在美国,这是一项国家规定各企业必须购买的保险计划,旨在为因工作而受伤或丧生的员工提供治疗、康复或丧葬等方面的保障。目前,Pie Insurance的工人补偿险覆盖了美国38个州(包括华盛顿特区)。

图:Pie Insurance工人补偿险覆盖地区

(来源:Pie Insurance官网)

Pie Insurance的工人补偿险主要从三方面来保护小微企业客户以及企业员工的利益:一是人身保护,工人补偿险可以覆盖受伤员工的部分医疗及康复费用,以及该员工因工伤住院等而遭受的工薪损失;二是财务保障,工人补偿险可以保护企业避免因员工起诉而遭受重大财务损失;三是法律援助,工人补偿险可以帮助小微企业满足所在州或地方的法律要求,避免因合规问题而被判处罚金。

对于企业员工而言,工人补偿险的触发场景主要包括以下三个方面:1)疾病或受伤:在企业员工因公生病或受伤的情况下,工人补偿险可以帮助其承担相关的医疗护理费用和经济损失;2)残疾:若员工因某些身体部位失能而需暂时离开工作岗位,工人补偿险在此期间可以提供最多2/3的工资补偿;3)身故:若员工因公殉职,工人补偿险会向其家人支付死亡抚恤金,以减轻员工家庭的经济负担。

就理赔流程而言,Pie Insurance主要通过与第三方保险经纪商CorVel Corporation合作,为客户提供简单便捷的理赔服务。在事故发生后,企业客户应立即通过电话致电CorVel Corporation报告事故和员工伤亡情况,并与24/7全天候在线的医疗团队取得联系,获得伤员处理的进一步指导。

2.2.2 其他商业保险

除劳工补偿险以外,Pie Insurance的代理销售范围还包括一系列面向小微企业客户的商业保险,如汽车险、网络攻击险和一般责任险等。公司目前合作的外部保险机构主要包括Progressive Insurance、Hiscox和eHealth,按机构划分所对应的险种为:1)Progressive Insurance:企业综合保障险(business owner’s policy insurance)、商业车险(commercial auto insurance)、一般责任险(general liability insurance)、职业责任险(professional liability insurance);2)Hiscox:网络攻击险(cyber insurance)、过失和疏忽险(errors and omissions insurance);3)eHealth:健康险(health Insurance)。此外,Pie Insurance还针对某些特定行业制定了专门的附加险政策,这些定制保险可以内置于该客户购买的主险保单中,也可以进行单独购买。

对于其他保险代理机构而言,与Pie Insurance合作也是有利的。一方面,这些代理机构可以接触Pie Insurance本身的客户群体,并将自己的产品销售给这部分客群,从而扩大客户基础和收入来源;另一方面,代理商还可以在自有平台引入Pie Insurance的工人补偿险,填补现存的业务空白,丰富服务种类,进而改善原有客群的用户体验。而Pie Insurance的网上操作流程也使外部合作简便易行,其他代理机构只需填写公司名称、公司性质、所服务的主要地区和行业以及预估的年度保费收入等信息便可与Pie Insurance开展合作。

2020年11月,Pie Insurance宣布为合作伙伴启用开放API,进一步简化了合作流程。通过开放API,与Pie Insurance合作的保险代理机构可以在不离开其平台或网站的情况下获得保费报价,这也意味着这些机构可以更有效地为小微企业客户提供便捷的保险服务。同时,Pie Insurance还宣布与其合作的保险代理机构已突破1000家,自2020年初以来增长了200%。

2.3 盈利来源

Pie Insurance的盈利来源主要为其工人补偿险的保费收入。该保费主要根据企业当年的薪金支出而定,这一数字需经过Pie Insurance的外派审计员的审核。客户需要准备四项记录材料:1)工资单,包括工资、佣金、加班费、奖金、失业报告、个人收入和纳税申报表等;2)员工情况,包括员工人数、各员工的工作时长和职务等;3)现金支出,包括支付给独立承包商、分包商和临时工的各种款项证明;4)保险证明,即所有分包商的工人补偿险购买证明。

一般来说,工人补偿险的保费计算方式会根据各州法律规定而稍有不同,但整体而言主要基于两个部分:承保风险和保险价值。承保风险主要是基于历史索赔记录计算的、因工伤意外而发生未来损失的可能性。企业客户可以选择按年或按月付款。由于年度薪金支出往往是工人补偿险保费的计量基础,因此企业需要考虑可能导致这一支出发生变化的任何因素,如员工人数和业务分类代码等。

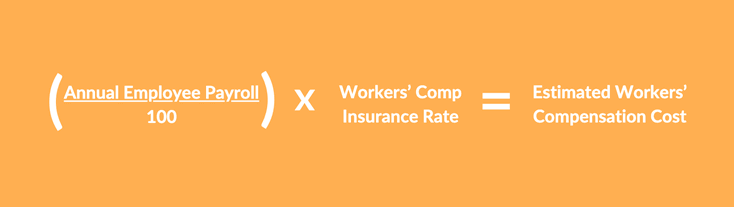

小微企业客户可以通过简单的四个步骤来计算每位员工对应的工人补偿险费用:1)确定员工分类代码:该代码包含与工种有关的工作职责和风险等级等信息,根据公司所在行业自动分配,由所在州工人补偿机构或国家补偿保险委员会(NCCI)设置,是确定工人补偿险费率的重要依据;2)查找各州保险费率:企业可以向保险公司咨询与员工分类代码对应的工人补偿险费率,大部分州都允许保险公司根据州评估机构发布的建议费率自行收取费用;3)确定员工年度薪金:企业需要考虑员工数量、员工类别(如正式工或临时工、全职或兼职),以确定目标员工的年度薪金,以之作为最终保费的计量基础;4)计算员工保险费用:在获得员工年度薪金后,企业需要将这一数字除以100,并与员工分类代码对应的保险费率相乘,从而得出最终需要为该员工支付的工人补偿险费用。

图:Pie Insurance工人补偿险保费计算公式

(来源:Pie Insurance官网)

Part 3 竞争与挑战

3.1 竞争优势

(1)市场端:SME定位提供广阔增长机遇

与许多传统大型保险公司不同,Pie Insurance主要瞄准小微企业客户(small and medium enterprises,简称“SMEs”)。FINTECH Circle的数据显示,美国小型企业保险的市场规模高达800亿美元。普华永道在2017年针对全球14个国家2100家小微企业的调研中发现,小微企业对数字保险的需求尚未得到有效满足。对于计划在未来五年内更换保险机构的小微企业而言,48%表示会选择通过线上渠道购买保险,另有65%表示未来很有可能这样做。对于新成立的小微企业,对线上渠道的偏好尤为明显。数据显示,运营不超过一年的小微企业与同类企业相比,通过线上渠道购买数字保险的可能性要高出20%。

Pie Insurance首席执行官John Swigart表示:“在满足小微企业的保险需求时,市场总是倾向于定价过高而服务不足,传统的代理模式通常会造成过程繁琐、效率低下的用户体验。此外,传统保险公司的盈利模式表明,小型保险账户往往不得不‘让利’给大型账户,进而导致小型账户的持有者蒙受隐性的财务损失。Pie Insurance借助专门针对小型企业的数字化解决方案,将有效解决上述问题,并为小型企业客户提供更优质的保险服务。”

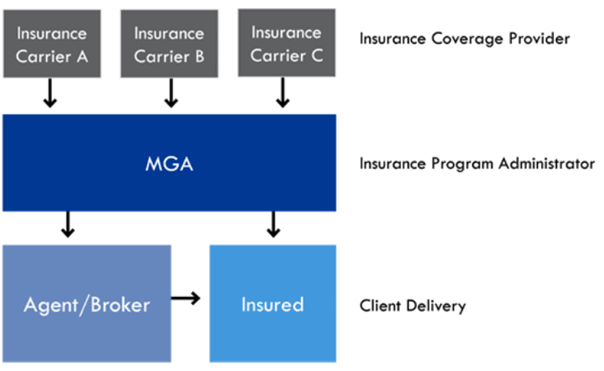

(2)运营端:MGA机制突显专业服务能力

Pie Insurance运营模式采用的是管理型总代理(managing general agent,简称“MGA”)机制,其特点是保险公司将承保权限授权给一家代理机构,代理人可以协助保险公司完成产品设计及营销、代收保费、代为理赔等一系列保险服务流程,但最终出具保单的仍是持牌保险公司。

与传统保险代理机构相比,MGA机构可以利用其在某一险种或地区的专业优势为保险公司“排忧解难”。一方面,MGA可以扩大保险公司的业务范围,协助其在不熟悉或不擅长的领域开展业务;另一方面,MGA可以通过自身在垂直领域的专业化服务能力降低保险公司的产品开发和运营成本,同时有效转移其承保风险。

图:MGA运营模式

(来源:theandersonedge.com)

3.2 面临挑战

(1)客户投保意识不足

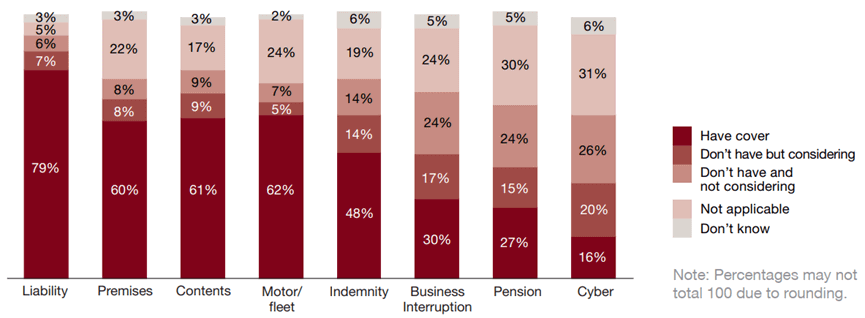

大多数小微企业通常并未意识到自己“投保不足”。研究表明,18%的小微企业没有购买责任保险,只有半数企业购买了损失补偿险。此外,46%的小微企业认为需要购买网络攻击险,但真正采取行动的企业只有16%。同样面向小微企业提供保险服务的保险科技创企Next Insurance的数据显示,在成立时间超过一年的小微企业中,有40%实际上从未购买过商业保险。

图:全球小微企业对不同险种的实际持有情况,2017年

(来源:Global Digital Small Business Insurance Survey,pwc)

此外,由于小微企业主通常在所受金融教育方面较为薄弱,对保险术语缺乏了解,因此保险公司在对这部分客户进行宣传普及时难免遭遇一定困难。数据表明,58%的小微企业主没有为企业自身面临的前三大风险因子购买足额保险。考虑到小微企业的投保意识还有待增长,未来相关赛道的市场空间仍较为广阔。

(2)无牌经营业务受限

由于采用MGA运营模式,Pie Insurance需要与其他保险公司按照一定比例共同分享保费收入。值得注意的是,Pie Insurance于2020年5月宣布成立全资子公司Pie Carrier Holdings,负责公司的对外收购事宜,其目标对象主要是持牌保险机构,以帮助公司签发自有保单。2020年10月,Pie Carrier Holdings从LD Investments手中收购了American Sentinel,这也标志着Pie Insurance正式开启了收购持牌机构的步伐。对于本质上是MGA或程序管理员的保险科技公司而言,增加承保业务有助于公司适应快速变化的市场环境,保持运营模式的稳定,并实现自身业务的有机增长。

3.3 同业列比

根据Business Insider的划分,保险科技公司可大致归入四个领域,即小型企业保险、房屋保险、汽车险和健康险。而小型企业领域的代表性玩家主要包括Next Insurance、Gusto、CoverWallet、Insureon和Pie Insurance等。

图:保险科技赛道划分

(来源:businessinsider.com)

(1)Next Insurance

Next Insurance成立于2016年,是一家面向小微企业和个体工商户的保险科技公司。公司自成立以来已完成6轮融资,融资总额为8.81亿美元,在2021年4月的最新一轮融资中,公司估值高达40亿美元。

Next Insurance可面向1000多种职业提供保险产品,包括商业保险、一般责任险、职业责任险、商业车险在内的6种保险。其服务流程主要基于在线平台,涵盖投保到索赔等一系列环节。此外,客户还能通过Facebook内嵌的Chat bot程序与智能客服进行全天候24小时沟通,无需下载任何app。

就盈利模式而言,与大部分保险代销机构不同的是,Next Insurance的收入主要来源于平台服务费,而非保费分佣,并且仅向承保人(即保险公司)收取。Next Insurance向小微企业客户收取保费之后,会将扣除平台服务费后的余额返还给保险公司。

(2)Gusto

Gusto成立于2011年,总部位于美国旧金山,其前身是面向中小企业的薪资管理服务供应商ZenPayrol。公司转型后,便将业务拓展至员工福利、医疗保险、工伤赔偿和人力资源管理等多元领域,并与早先的薪资管理服务整合形成统一的综合性在线服务平台。自成立以来,公司一共经历了15轮融资,融资总额约为5.16亿美元。

Gusto主要提供了四种服务方案:1)Gusto Core:包括横跨美国50个州的薪资管理服务、员工自助服务、工伤补偿管理、带薪休假计划、健康保险和电子钱包等,其费用主要由两部分构成,即39美元的基础费用和6美元/人的附加费用(按月收取,下同);2)Gusto Complete:在Gusto Core的基础上添加了更多人力资源管理工具,收费包括39美元的基础费用以及12美元/人的附加费用;3)Gusto Concierge:最高级别的定价方案,在上述方案的基础上加入了经专业认证的人力资源管理人员提供的支持服务,包括专门的人力资源中心,其费用由149美元的基础费用和12美元/人的附加费用组成;4)Gusto Contractor:针对没有全职员工、仅与独立承包商和自由职业者一同合作的雇主所提供,允许雇主向独立承包商支付项目款项并处理所有1099表格的创建和归档,该计划不收取基本费用,仅按承包商数量收取6美元/位的附加费用。

Gusto还针对小型企业开发了一些独具价值的功能。例如:客户只需将薪资相关信息(如工作时长、工资率和免除额等)输入Gusto的薪资处理软件,系统便能自动计算最终薪资所得。在每一轮工资周期中,客户唯一需要更新的信息即员工的工作时长和额外的奖金福利。此外,客户每月可以多次进行工资核算,无需额外支付费用,整个过程仅需几分钟便可完成。

(3)CoverWallet

CoverWallet成立于2015年,总部位于美国纽约,是一家专为小微企业提供保险服务的在线平台。平台提供一般责任险、劳工补偿险、商业财产险、BOP保险、职业责任险等多种商业险种,还提供一些新型保险服务,如信托责任险、产品责任险、酒精责任险、海洋运输险、内陆运输险等。

以酒精责任险(liquor liability insurance)为例,该保险可以保护生产、销售或提供酒精的小微企业及个体工商户,避免因顾客饮酒过量致使自己或他人遭受损失而引起的索赔。根据“Dram Shop”法案(覆盖美国43个州专门针对酒类销售商的特殊法律),在任何出售酒精的场所(如餐馆、酒吧等),如果顾客因过度饮酒而做出伤害他人的举动,场所经营者可能因此遭到起诉。甚至在离开酒精销售场所后,顾客如果发生交通事故,也有可能要求场所经营者赔偿相应损失。酒精责任险可以保护此类小微企业主免受此类索赔的侵害。

2019年11月,全球最大的保险经纪公司Aon宣布收购CoverWallet。并购完成后,CoverWallet将成为Aon旗下子公司New Ventures Group的一部分,并为扩大Aon潜在市场提供新的价值来源。CoverWallet将利用其在技术和运营方面的经验为Aon客户提供更广泛的数字化体验,以加速Aon全球及地区业务的增长。

Part 4 未来发展

Pie Insurance作为专门为小型企业服务的保险科技平台,致力于通过数字化解决方案满足小型企业在垂直领域的个性化需求。Pie Insurance是第一家提供在线劳工补偿险的保险机构,并在不断完善快捷、数据驱动的平台模式。

Pie Insurance的首席执行官John Swigart表示:“数据分析和自动化处理技术是Pie Insurance的核心,未来公司将进一步加大在这些技术领域的投资,从而为公司客户节约更多的时间和资金成本。”技术投资的加码意味着公司将雇用更多工程技术人员来维持现有的研发节奏。2020年,公司的团队成员由原来的140人扩大到260人,且扩张势头不减。

除了技术和人员方面,Pie Insurance在业务方面也“毫不示弱”。成立子公司、收购持牌保险机构便可视为Pie Insurance对现有业务格局的重新定位。随着保险科技领域的竞争日趋激烈,公司也逐渐意识到光有销售是不够的,拥有签发自有保单的权利能够帮助公司走得更远,在丰富业务体系的同时拓宽收入来源,增强自身的造血能力并减少对外部合作者的依赖,进而使公司更好地抓住客户需求,在不断变化的市场环境中站稳脚跟、谋求发展。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号