本文共字,预计阅读时间。

导读

Checkout.com是一家2012年在英国伦敦成立的互联网金融公司,为金融科技公司提供针对数字商务的跨境支付解决方案。Checkout.com与全球企业合作,利用实时数据优化付款流程,其全球统一的支付处理平台提供了国内采购的相关支付方式,具有过滤欺诈信息和向客户报告等功能。目前,Checkout.com公司业务覆盖50多个国家、150多种货币,支持借记卡、信用卡(Visa、万事达、Discover等)、电子钱包(PayPal、支付宝、Apple Pay等)以及众多本地(iDEAL、QPay等)支付方式,公司估值已达150亿美元。

【中国金融案例中心 文:叶子 编辑:谢彬彬 】

Part 1 公司概述

1.1 公司简介

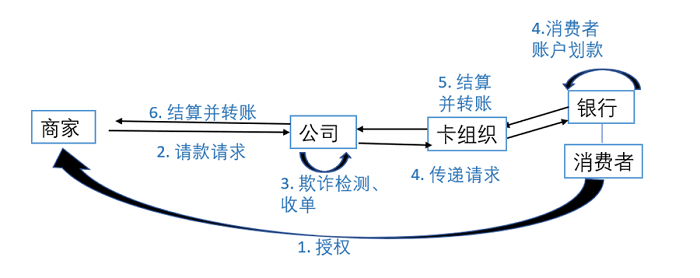

2012年成立于英国伦敦的Checkout.com致力于简化企业收付款流程,帮助企业获得优质的支付体验,建立具有高关联性的全球金融支付服务体系。相对于其他同类型企业而言,Checkout.com的主要特点是提供从支付网关到收单、欺诈检测等一站式集成服务。这样的设计能统一支付流程各环节的风控标准:支付网关提交正确数据后,交易不会因收单行更严格的风控强度而被过滤,支付成功率较单一网关而言有所提升,交易链条的整合也能够降低商户面临的支付相关费用。此外,在Checkout.com的服务链条可以深入支付产业链流程并让其交易完全透明化,从而提高交易的安全度。

图:支付流程图解

(资料来源:Checkout.com官网)

自2012年以来,Checkout.com已发展成为一个涵盖五大洲、拥有17个国际办事处的专业团队,拥有员工一千多名,可以为全球数千家企业提供支持。新冠疫情背景下,由于政府对电子商务中非接触式支付的支持,以及线上交易增加所带来的支付行业增长点,Checkout.com获得了更多发展机会。通过降低超过150种货币的付款复杂程度,Checkout.com展示出了互联金融的超前性和先进性,并与许多国际大型企业客户建立了合作,如Grab、Careem、Glovo、Robinhood、Farfetch、Klarna和Remitly等。

1.2 创始人及创业故事

图:Checkout.com创始人Guillaume Pousaz

(来源:Crunchbase.com)

2006年,Guillaume Pousaz在加州定居,在一家名为国际支付咨询公司(IPC)的企业工作,但不久后他就辞职了。在离开IPC后,他与IPC前销售主管一起成立了一家专营美国和欧洲之间货币兑换业务的公司,名为NetMerchant。NetMerchan在2007-2009年之间经营良好且利润颇丰,但由于两位创始人对于商业模式的认知分歧,公司最终解散。

此后,Pousaz决定建立一家真正的科技公司,他在新加坡开设了一家名为Opus Payments的新公司,主营业务是帮助香港的企业处理来自全球买家的付款。公司于2012年左右更名,成为Checkout.com,至此Checkout.com正式成立。通过与支付宝和微信合作,Pousaz随即进入了中国新兴的在线支付市场。

2013年至2017年,Checkout.com成为Visa、Mastercard、Unionpay、Diner、Discover和JCB的主要会员。2017年,这家初创公司成为英国授权的电子货币机构(EMI),并将业务拓展至了美国,随即开启了全球化的步伐。

表:Checkout.com发展轨迹

资料来源:Checkout.com官网

1.3 投融资情况

在2019年5月2日的A轮融资中,Checkout.com获得来自DST Global Solutions、Insight Venture Partners领投的2.3亿美元,其估值上升至20亿美元。2020年6月22日,在以技术为重点的对冲基金Coatue领投的B轮融资中,Checkout.com又筹集了1.5亿美元,而在这轮融资前其估值已达55亿美元,较去年几乎翻了三倍。2021年1月12日,Checkout.com在C轮融资中又获得了由 Tiger Global Management领投的4.5亿美元,估值达到了150亿美元。公司计划下一步拓展在美国的办事处,在纽约和丹佛开设新工作室。

相较于其他初创公司而言,Checkout.com的融资和成长速度都十分惊人。在谈到其颇受投资者青睐时,公司创始人Pousaz认为,主要原因是Checkout.com能够合理地向投资者展示公司的未来规划。当公司能够合理展示自身规划时,投资者就能很好地预见这家公司未来的收入增长。“比如说,我可以说我们的收入将在2021年增长80%以上。”Pousaz表示。这一预测的基础是Checkout.com现有的客户数和基于此客户数据上产生的收益。同时Checkout.com尝试像一家上市企业一样预测自己的增长,从可产生的息税折旧摊销前收益(EBITDA)衡量,并尝试将一大部分收入再投资到公司本身的发展上。Pousaz表示:“我们的EBITDA远不能达到5000万,但我们确实能够产生千万美元级别的收益。”

表:Checkout.com融资概况

数据来源:Crunchbase.com

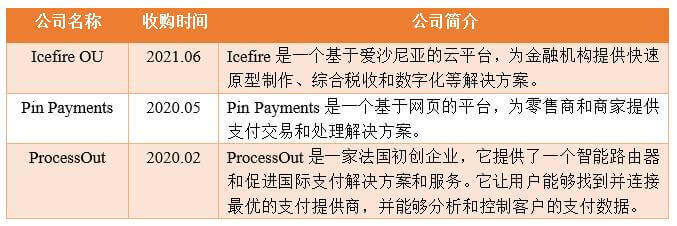

在投资方面,Checkout.com 2020年以来先后收购了三家公司。最近也是规模最大的一次收购发生在2021年6月,是其对Icefire及其110名技术工程师的引进,促进了Checkout.com关键产品和功能的交付。Icefire是一家总部位于塔林的咨询公司,在构建复杂的模块化金融系统方面拥有卓越的业绩记录。它曾为Skype、OP Financial Group、LHV、Bigbank和爱沙尼亚税务、海关等机关部门服务,去年它还参与了爱沙尼亚应对新冠病毒的应用程序HOIA的开发。Icefire的团队在构建复杂的端到端金融解决方案方面带来了第一手经验,这将促进Checkout.com的发展。Icefire的塔林办事处也将成为Checkout.com在伦敦总部之后第二大的工程中心。Icefire的加入会为Checkout.com的商家提供市场专业知识,使商家能够在更大的市场上轻松扩大规模,实现最佳支付性能。Checkout.com的平台也已为许多领先的爱沙尼亚技术业务提供了发展动力,包括Wise、Monese和Bolt。

表:Checkout.com收购概况

资料来源:owler.com

Part 2 商业模式

2.1 市场定位:一站式金融支付服务平台

Checkout.com的目标可以概括为建立具有高关联性的一站式金融支付服务平台。Checkout.com发现,由于传统的支付流程并不注重交易业务的全球性与快捷性,整体流程非常复杂。随着商业世界巨变和全球化的推进,人们对于支付的无缝化和安全性有了更高的要求。Checkout.com希望通过其独特的技术,在保护用户付款安全性的前提下,让客户能够在每笔交易中释放更多的价值。

关于客户定位,Checout.com面向中小型商户市场,但对开户设置了一定要求,即企业需连续三个月月销售额达到1万美元以上。该市场的支付需求一般更为复杂,例如:一家搬家公司可能需要客户在预定的时候立即支付费用,但在2-5天后搬家工作全部完成才会支付司机工资。此外,搬家公司的消费者可能还会提出多用户拆分账单、分期付款等支付需求。由于行业的规模驱动特质,大型支付平台或银行往往不愿关注交易体量较小的商户,而这正是中小型支付平台值得深耕的领域。

在客户服务方面,Checkout.com希望能够为更多用户选择灵活的财务工具,并利用公司平台帮助客户实现资金的更快流动。借助灵活的工具、细致的数据和深刻的见解,Checkout.com的支付技术力图帮助企业更快、更大程度地释放潜力,进而更好地适应市场并积极创新,同时为客户所面向的用户提供良好的体验,帮助客户企业的管理层更快地做出明智的决策并实行。

2.2 主要业务

在整个支付环节中,Checkout.com扮演的角色是Payment Processor(支付处理商),为客户提供全球统一的支付平台,并提供以下的解决方案:

Connected Payments(互联支付)

Checkout.com通过无缝连接网关、收单行和刷卡服务提供商,为消费者提供快速可靠的支付体验。其灵活的支付技术、模块化的解决方案、多种支付方式和透明的交易数据将支付过程变得简单。

Fraud Protection(防止欺诈)

Checkout.com确保客户能够顺利安全地结账,公司的机器学习模型经过了数以百万计全球交易的训练,能够在潜在风险发生前及时发现它们,并在防止欺诈和保证支付成功率之间取得恰当的平衡。

Integration(一体化)

客户可根据自身需求,利用Checkout.com统一的支付API创建适合自己的支付解决方案。利用Frames、第三方电子商务平台、手机应用等,客户可以轻松完成自定义集成,Checkout.com为客户提供SDK和教程。

International Coverage(全球覆盖)

通过Checkout.com的全球平台,客户可以在所有市场利用相同的互联支付技术。Checkout.com能够处理超过150种货币,在将近50个国家当地处理数据、提供将近20种支付货币。客户能够以更低的费用、更快的速度和更高的支付成功率在主要国家和地区开展业务。

Payment Methods(多种支付方式)

Checkout.com接受多种支付方式,消费者可以选择他们偏好的支付方式,包括:1)主要的借记卡和信用卡,如VISA、万事达、美国运通、Discover、JCB等;2)直通式电子钱包,如Apple Pay、 Google Pay、 VISA Checkout.com、Benefit Pay;3)本地支付方式,如Klarna、 giropay、 eps、 Sofort等;4)本地银行卡,如Bancontact、 manNet、 Meezan等;5)储值式电子钱包,如PayPal、 Alipay。

Payouts(大额付款)

Checkout.com通过建设基础设施来提升客户体验、提高性能,并通过一体化来实现全球覆盖,从而实现无缝的支付体验。客户可以在几分钟内向消费者的万事达或者VISA卡付款,并且可获取实时的确认;客户也可以在全球范围内使用本地清算的方法向银行账户付款,在当天或是第二天就能到账。

Reporting and data(报告和数据)

Checkout.com利用端到端的技术为客户提供了支付流程中每个步骤的原始数据,客户能够了解到现金流变化和支付数据的详细情况,例如哪笔订单支付失败,这有助于客户做出更好的决策。客户可以在统一的支付应用程序界面轻松浏览支付数据,包括所支付费用的明细。

Unified payments platform(统一支付平台)

Checkout.com通过整合所有的支付方式,为客户提供无缝支付体验,并且互联支付在面对不断变化的监管、风险和消费者需求时,能够及时作出改变以适应变化。客户也可以根据自身业务特征修改Checkout.com的解决方案。

2.3 盈利来源

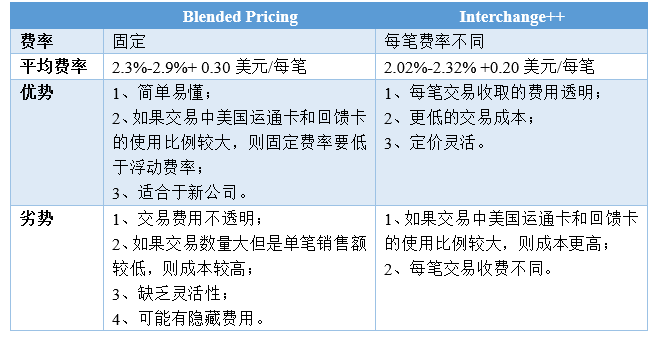

一般来说,支付流程中的费用主要由三个部分组成:Interchange Fee(支付手续费)、Assessment Fee(评估费用)和Payment Processing Fee(付款处理费用)。其中,支付手续费占比最大,它由发卡行收取。由于每家银行在向消费者发放信用卡时都要承担一定的风险,因此通过向接受信用卡的商家收取费用来抵消这种风险,费率从0.05% + 0.10美元/每笔到3.10% + 0.22美元/每笔不等。评估费用是由信用卡协会(Visa、万事达、美国运通和Discover)收取的,费率一般在0.12-0.15%之间。付款处理费用则是由支付处理商收取的。对于商家来说,直接与信用卡协会联系是非常困难和耗时的,因此绝大多数商家会选择支付处理商作为中介人代其接入支付网络,这部分费率与商家的业务属性有关。而支付处理商同时也代收前两种费用,再转移给相应机构。

在此基础上,Checkout.com会根据客户所处地区和销售额等因素提供不同的收费方案。主要有以下两大类:1)Blended Pricing(混合费率),是将上述三种费用合并为一个整体费率,对不同的交易额和不同的交易方式均收取相同的费率,通常为2.3%-2.9%+ 0.30美元/每笔不等,取决于客户每月的在线销售额;2)Interchange++(或“Pass-trough”Pricing), 它规范了Visa和万事达等信用卡协会收集的佣金,支付处理商会分离收取的每一笔费用,并收取网关和附加服务的费用,因此对于每笔交易设置的费率不同。

Checkout.com的主要竞争者Adyen也采取类似的收费标准,根据客户所在地区和付款方法收取不同的费用;而Checkout.com的另一个竞争者Stripe则采用固定费率,对于使用银行卡和电子钱包的交易每笔收取2.9%+0.3美元。

表:Checkout.com两种收费标准

资料来源:Checkout.com官网

2.4 经营状况

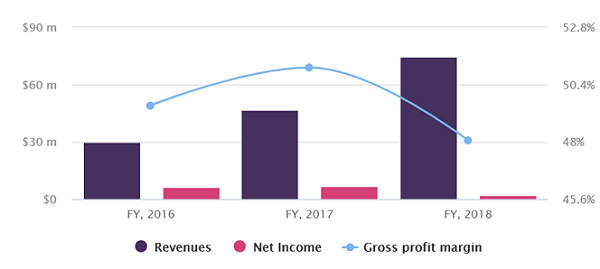

Checkout.com是为数不多的多年来一直盈利的金融科技公司之一。2016年到2018年,Checkout.com的营业收入一直呈增长态势,相比之下净收入却不断下降,净利润率呈现先增后降的趋势。其欧洲业务的收入在2019年几乎翻了一番,从上一年的7480万美元增长到1.464亿美元,毛利润也从2018年的 3600万美元增至2019年的超过5460万美元,年增长率为52%。尽管收入及毛利润获得可喜增长,但是其欧洲分公司2019年出现了970万美元的净亏损,这也是公司自 2013 年以来首次出现亏损。亏损的主要原因在于快速增长的管理费用,从2018年的略低于3360万美元增加到2019年的6770万美元,以及2019年发行的1210万美元的股票期权费用。净收入的下降与大幅增长的经营和管理费用有关,说明Checkout.com需要控制支出费用的增长。

图:2016年-2018年Checkout.com营业收入、净收入及毛利润变动情况

(资料来源:Craft.co)

地区分布方面,Checkout.com主要业务位于欧洲,持有英国和法国的电子货币机构执照。根据年报显示,公司2016-2018连续三年的营收中有超过50%来自于英国。不过公司一直在尝试扩大业务范围。2017年,公司年报附录中,营收的划分从“英国/其他欧洲国家”变为“英国/海外国家”;2018年,英国业务占比为46%,首次出现下降;2019年,公司获A轮融资时,CEO曾表示会将这笔资金用于“扩展亚洲和拉丁美洲业务,深耕欧洲、美国和中东的业务”;2020年,公司在支付网关中添加了若干北非中东(MENA)流行的支付方式。截至2021年底,公司在英国、美国、德国、法国、巴西、中国香港、毛里求斯、葡萄牙、沙特阿拉伯、新加坡、阿联酋、西班牙、意大利、葡萄牙、爱沙尼亚等地设有17个办事处,拥有员工1182名。

Part 3 竞争与挑战

3.1 核心竞争力:

(1)覆盖全球的服务

Checkout.com平台覆盖了150多种通用货币,在近五十个国家/地区落地,结算货币更有将近20种,为客户提供了支付便捷性,帮助客户企业树立品牌形象,提升了客户的全球业务粘性并降低支付成本。Checkout.com帮助其客户企业在收购时获得更快、更可靠的付款方式和更高的接受率,具体表现为限制或免收国外交易费、外汇流通时产生的附加费和国际手续费,在当地以较低的费用处理支付,还通过提升企业的接受率来提高跨境付款的成功率。最后,位于世界各地的办事处可以为不同地区的企业提供专家协助,在全球范围内为企业简化支付流程,促进财富积累。

(2)支持各地区的本地支付方式

Checkout.com只需一次简单的一体化整合过程,就可以让客户企业的用户自选支付方式进行付款。这些方式包括主要的借记卡、各种数字钱包以及地区性的付款方式、国内银行卡、储值电子钱包。

图:Checkout.com支持的支付方式

(资料来源:Checkout.com官网)

(3)透明化的数据处理

Checkout.com使用的端到端技术在支付流程的每个步骤中都可以提供完整的详细信息,平台不存在黑匣子数据。因此客户可以获得即时、准确和灵活的支付洞察力来挖掘新的商机,并且提升财务状况掌控度,了解资金如何通过业务往来实现从收款到付款的流通。企业在平台上可以轻松地查看、管理甚至共享支付数据,Checkout.com的Unified Payments API可以提取企业所需了解的数据,并将支付数据无缝地插入业务报表中。同时,企业可以更好地掌控支付任务,确保支付流程和集成器的实时报告和数据导出能保持一致。此外,通过实时访问财务数据,企业可以做出更好的决策,并将对账流程自动化。

(4)差异化竞争:面向中小型商户

Checkout.com采用差异化竞争的策略,将目光投向需求更为复杂的B2B市场,以有竞争力的价格向商户提供个性化定制服务。面对囊中羞涩的中小商户,Checkout.com提供透明的定价。针对中小型商户,公司采取interchange++模型,即“发卡行交易费率+卡组织费+公司加价”,商家可以通过对账API查看每一笔交易各个环节的已付费用、折扣和税费。这更适合有时间去比较不同交易费用的中型企业,如果企业发现其用户选择的大多是交易费率较低的发卡行,选择interchange++可以降低整体费用。对于初创企业而言,给定销售规模,混合模式产生的总体费用更容易预测也更为省心。

(5)跨境电商与本土企业的支持

Checkout.com具有优势的一个垂直市场是跨境电商。Checkout.com支持的币种较多、覆盖国家较为广泛,这为它赢得了诸如外卖平台Deliveroo、转账公司TransferWise等跨国企业的青睐。在墨西哥等银行卡普及率较低的地区,公司还与本土支付企业OXXO合作,以现金替代方案来提高用户适应性。Checkout.com作为EMI持有机构,可在欧盟区内开展除发放贷款和持有存款利息之外的所有一般银行业务。相较于银行的传统外汇业务,Checkout.com能够以更简便的结算手续、更低的换汇价格、更短的支付周期,向商户提供美元/欧元/英镑的国际收付款服务。

公司对于南美、非洲、中东市场的熟悉让其能够为更广泛的用户群体提供服务。理解当地地址验证过程的工作原理、掌握当地银行对在线交易信用卡使用的诸多限制,都能够避免支付流程中任一环节的卡顿、提高支付速度,从而帮助商户收获更好的用户体验和更高的支付成功率。

3.2 面临挑战:行业竞争激烈

就“支付网关+收单+数据分析”的业务模式而言,荷兰支付企业Adyen为Checkout.com直接的竞争对手。公司CEO曾表示:“我们与Adyen做相同的事情,共享相同的客户……就产品交付市场而言,Adyen比我们领先三到四年。”Checkout.com直接从Adyen招聘了几名高级员工,其中包括首席商务官Bradley Riss,他曾是Adyen亚太地区业务发展部负责人。

在金融科技公司不断涌现,传统银行业也开始数字化升级的情况下,Checkout.com所面临的竞争也愈发激烈。万事达的并购狂潮(包括著名的Finicity和Net收购)表明了这些银行正在掀起一股重塑自身的热潮,Visa收购Plaid的计划也是如此。而相比于主要竞争对手Stripe和Adyen,Checkout.com的规模和收入仍存在较大的差距,当Checkout.com拓展其在美业务时,将不可避免与Stripe的竞争。

表:Checkout.com与其主要竞争对手

资料来源:Craft.co及Checkout.com官网

Part 4 未来发展

短期规划上,Checkout.com计划扩张美国业务。C轮融资后,Checkout.com计划在美国纽约和丹佛开设新的办事处,这意味着在美国,它将和旧金山公司Stripe展开激烈的竞争。为了业务开展,Checkout.com正在大力招募员工。公司创始人Pousaz表示,Checkout.com现在在招聘关键员工方面模仿了Stripe的策略。去年,Stripe挖走了通用汽车的首席财务长Dhivya Suryadevara,暗示将进行首次公开募股(IPO)。“我们正在采用Stripe的方法,从全球最优秀的公司挖走人才。”Pousaz在接受CNBC采访时说到。2021年,Checkout.com已分别从T. Rowe Price、Twilio和Skype、WeWork和GrubHub分别挖来了Céline Dufetel(作为CFO)、Ott Kaukver(作为CTO)、Nick Worswick(作为CRO)。

长期规划方面,Checkout.com计划进行首次公开募股并扩展其他金融业务。创始人Pousaz曾表示,公司的长期目标是公开上市,但考虑到公司现有的规模尚未采取行动。此外,Checkout.com的经营范围目前集中在支付领域,未来可能将涉及更多银行类业务。Pousaz曾表示:“我们希望勾勒出银行业的蓝图,让数字商务更强大。我们有一份长远的产品规划,并且清晰地知道我们将会实现它。因为Checkout.com是支付的入口,所以我们可以在商家的收入基础上创造很多增加收入的机会。”

值得一提的是,Checkout.com在2019年与中国的支付宝开始了商务合作,其CEO也在接受Forbes采访时表示,中国将会是他们下一个扩展业务的主要地区。目前,Checkout.com在大中华地区还只有香港一个办事处,但是已将上海纳入办事处规划队列。然而,Checkout.com要想在中国本土推广似乎并不容易,中国人习惯了银联卡和支付宝等数字支付方式的日常使用,唯一可能面临不便的是“海淘”过程中的付款问题。Checkout.com入驻大中华区的首要工作是帮助中国企业或居民更加便捷地进行海外购买的支付,并确保安全性,这也在一定程度上补充并优化了支付宝的海外服务。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号