本文共字,预计阅读时间。

到年底了,各种deadline纷至沓来,该整改的、该结束的,都迎来了最后的时间点。

最近,包括富邦财险、信泰人寿、三峡人寿、弘康人寿、和泰人寿等多家保险公司都先后公告“暂停开展互联网保险业务”,或是选择下架部分网销产品,经历了年初一波重疾险停售的疯狂后,保险行业在年末又开始了一场停售潮。在这些公司中,弘康人寿还是2020年互联网人身险前十名的保险公司。

此轮暂停潮源于银保监会最新相关通知《关于进一步规范保险机构互联网人身保险业务有关事项的通知》,对互联网人身险产品的经营门槛、产品范围及费用控制都有了更为严格的界定。

面对互联网人身险“最严”新规,暂时退出的这些险企中,哪些受到的冲击最大呢?

新规强势来袭,中小险企“弯道超车”难度加大

新规的落地影响广泛,目前来看利好头部险企,也预示着中小险企利用互联网保险弯道超车的机会越来越小了。

2020年,互联网人身险业务全年规模保费收入2110.8亿元,比上一年度增加13.6%,保持了高速增长的势态,61家保险公司开展互联网人身险业务,前十互联网人身险保险公司总保费1681.2亿,市场份额占比79.65%。

其中,前三名的保险公司分别是中邮人寿、国华人寿和建信人寿。中邮人寿互联网规模保费380.2亿,国华人寿互联网规模保费260.7亿,建信人寿互联网规模保费221.9亿,三家公司合计占据市场份额40.87%。新规的落地会对榜上十家公司未来的格局发展产生哪些影响呢?

从可销售的线上产品来看,新规明确规定,保险公司在互联网渠道中的销售应满足相应要求:1.连续四个季度综合偿付能力充足率达到120%,核心偿付能力不低于75%;2.连续四个季度风险综合评级在B类及以上;3.连续四个季度责任准备金覆盖率高于100%;4.公司治理评估为C级(合格)及以上。

前十名的互联网人身险保险公司中只有建信人寿“中枪”,这也就意味着,从2022年1月1日起,建信人寿将要暂停所有的互联网人身保险业务。

而想要经营十年期以上普通型寿险(除定寿)和十年期以上普通型年金险则需要通过更加严格的审核,需要具备以下条件:1.连续四个季度综合偿付能力充足率超过150%,核心偿付能力不低于100%;2.连续四个季度综合偿付能力溢额超过30亿元;3.连续四个季度(或两年内六个季度)风险综合评级在A类以上;4.上年度未因互联网保险业务经营受到重大行政处罚。5.保险公司公司治理评估为B级(良好)及以上。

根据2021年第三季度偿付能力报告满足以上条件的共有20家保险公司。其中新华人寿处于待定状态,要看今年第四季度的综合偿付能力和核心偿付能力表现如何再做评估。而前十互联网人身险保险公司中只有平安人寿、太平人寿、中国人寿三家符合要求,全部都是头部险企。

总结一下,十家公司中,中邮人寿、国华人寿、工银安盛、人保健康、平安健康、弘康人寿只能开展意外险、健康险(除护理险)、定期寿险等相关保险产品业务。建信人寿2022年1月1日暂停所有互联网人身保险业务。

根据以上分析不难看出,新规影响最大的是储蓄型险种、增额终身寿险、年金险、投资连结险等,毕竟能满足新规条件的保险公司只有不到三分之一。

新规大浪淘沙下:建信人寿没拿到入场券 中邮人寿、弘康人寿受影响颇大

总体来看,《通知》将对中小险企的线上业务产生较大影响,达不到经营门槛的中小险企线上销售人身险产品将受到极大的制约,业务遭重创已成定局。我们通过新规明确的要求、保费规模和增速、主要险种、偿付能力等多方面因素推断出面对新规的落地,建信人寿、弘康人寿、中邮人寿将会受到较大影响。

建信人寿:失去互联网保险入场券

作为互联网人身险前十的保险公司,新规之下建信人寿却连经营互联网保险的“入场券”都没有拿到。其2020年第四季度报告显示因为经营不当,退保金激增,综合偿付能力和核心偿付能力曾一度靠近警戒线。

2020年建信人寿保费总收入428.14亿,其中互联网渠道规模保费高达221.9亿元,占比保费收入的51%,这个占比相对于其他公司是非常高的。相比于2019年148.4亿互联网规模保费,同比增长49%。

建信人寿先后推出了金彩人生年金险、康乐系列重疾险、龙耀系列寿险等爆款产品。

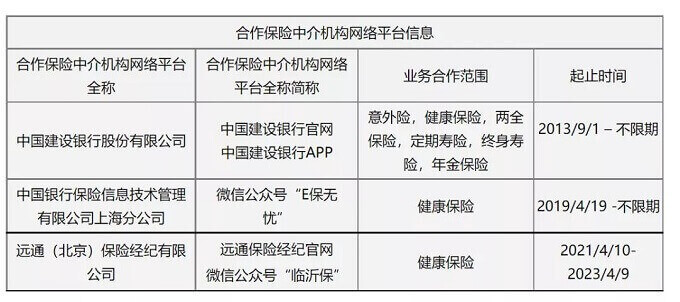

渠道方面,建信人寿作为银行系险企,高销量的产品主要是通过银保渠道销售的理财险,而银行的很多产品都通过APP等互联网渠道进行线上销售,比如中国建设银行官网、“E保无忧”“临沂保”的微信公众号等渠道,业务合作范围基本含括了建信人寿主要的保险产品。这些线上渠道都是建信人寿保费收入来源的主要销售渠道之一。

从2020年建信人寿前五的保险产品经营情况可以看出,分红险、终生寿险、年金险是建信人寿主要的险种和保费收入来源。哪怕退一步来讲,建信人寿符合了新规的基本要求,可以开展互联网保险业务,但新规同时也将产品类型限定在意外险、健康险(除护理险)、定期寿险等险种,这对建信人寿依旧是不小的打击。

中邮人寿:理财险产品将受到打击

中邮人寿在2020年占据了互联网人身险公司前十的榜首,市场份额18.01%,比二名的国华人寿市场份额还多6%,是名副其实的头牌。虽然从2015年开始,核心偿付能力充足率出现持续出现下滑,但是没有超过此次新规的警戒线。为了应对岌岌可危的核心偿付能力充足率从此中邮人寿开始了漫漫增资路,在母公司中国邮政的帮助下开始了多轮增资。

2020年中邮人寿总保费收入819.96亿元,互联网规模保费达380.2亿,占比保费收入的46%。相比于2019年379.8亿互联网规模保费,同比增长不大。其中中邮人寿先后推出了中邮年年新A款两全保险、中邮年年好百倍保等爆款产品。

渠道方面,同样是银行系险企,中邮人寿与建信人寿一样,相当一部分也是相关银行通过APP等互联网渠道进行线上销售,包括中邮保险app,我的中邮保险服务号、邮储银行app、微信银行等,合作范围以人身保险、健康保险等各类人身保险产品。但明显的可以看出中邮人寿的线上渠道要比建信人寿更加多样。

从2020年中邮人寿前五的保险产品经营情况可以看出,主要是两全保险(分红型)、年金保险、养老保险等理财型险种,合计贡献了93.21%的保费收入。前文提过此次新规影响最大的是储蓄型险种、复利3.5%以上的高收益产品、增额终身寿险、年金险、投资连结险等。更有人说理财险即将绝迹于网络,这对于以理财险为主要产品的中邮人寿无益于是不小的打击。

弘康人寿:高度依托线上渠道,保费收入面临挑战

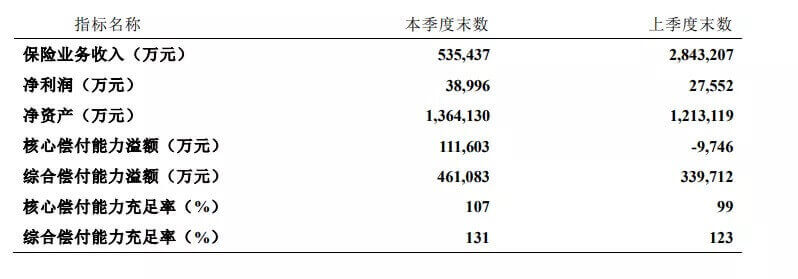

弘康人寿在2020年前十的互联网人身险榜单中,从第七名下跌到了第十名,市场份额占据3.6%,但是其最核心和综合偿付能力充足率比建信人寿、中邮人寿要更加稳定,最近几个季度均在150%以上。

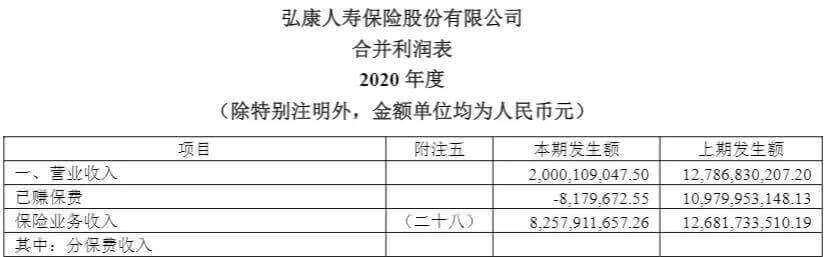

2020年弘康人寿保险业务收入82.58亿,同比下滑超过3成,其中互联网规模保费达76亿,占据保险业务收入的92%。相比于2019年67.7亿互联网规模保费,同比增长12.2%。弘康人寿先后推出了弘康弘运连连终身寿险、金满意足臻享版弘康弘运增利终身寿险等爆款产品。

从2020年弘康人寿前五的保险产品经营情况可以看出,仅有一款为重疾险,其余四款保险产品集中在两全保险(分红型)和年金保险,互联网营销渠道主要是支付宝、京东等平台。2020年弘康人寿在支付宝平台销售的年金险,原保险保费收入为6.05亿元,主要为弘康嘉薪宝年金险、挚爱相传年金保险A款等年金险产品。在京东平台销售的投连险,合计规模保费为45.5亿元,主要为弘康悦享长盈终生寿险、弘康长合秦两全保险。

对于十年期以上普通型寿险(除定寿)和十年期以上普通型年金险,新规提出了更严格的审核,大多数都是大型险企才符合要求,弘康人寿显然不在此列,弘康人寿的保费收入在新规落地后将面临较大的挑战。

线下转型迫在眉睫 与中介合作或成为转型线下的重要砝码

原来中小险企还可以利用互联网保险的线上便利性和优势进行“弯道超车”。但由于新规抬高了险企通过互联网经营人身险产品类型的准入门槛,不符合要求的险企只能选择将业务从线上转向线下。而转型线下,遇到的困难不只是1加1等于2那么简单。

自建代理人团队是一条最直接转型线下的方式,而新规落地后长期险等产品将回归线下经营,拥有自建队伍仍是核心。但要面临给代理人支付佣金、房租、人力等各项支出,同时代理人队伍的建设前期所需要投入的成本十分大,能不能快速运转起来还不好说,像中邮人寿、弘康人寿深耕互联网保险领域的公司来说,线下战场并不是擅长的。

同时根据区域监管要求,线下业务只能在有分支机构的区域开展。这对于依赖互联网渠道、同时分支机构开设较少的中小险企而言,又是一个难题。以弘康人寿为例,弘康人寿的公司总部位于北京,只在上海、江苏、河南设立分公司,也就意味着弘康人寿开展线下业务只能在这四个地区,不满足新规而下架的产品在其他地区面临着停售的困境,加快分支机构申请和合作网点布局对于弘康人寿来说已经是迫在眉睫了。而中邮人寿在这方面所受影响较小,截止今年5月份,邮人寿在全国19个省份设立了分公司。

加强与保险中介的合作,也是一条出路,走向线下的险企可以尝试与大童、明亚等头部中介建立更紧密的合作关系。以大童为例,大童线下服务网点有近200个,服务网络遍及全国主要城市,拥有逾4万名保险服务顾问,而且专业水平较高。而线下网点和代理人团队正是弘康人寿等中小险企最为缺少的,中小险企负责完善开发产品、保险中介负责线下出售,两者互补。同时大童有专门的科学合理的保险配置,研发了DOSM需求导向型、解决方案式咨询服务模式,通过技术赋能,一对一与顾客定制解决方案,借助保险中介的技术赋能在另一方面也能加中小险企在线下与头部险企的竞争力。加强与保险中介的合作,或能成为中小险企转型线下的重要砝码。

新规的落地,对中小险企多多少少带来了不小的影响,短期内会给行业带来剧痛,对互联网人身险保费收入带来负面影响,但是依旧可以结合自身定位,完善产品和打通新的业务渠道,同时新规有助于规范互联网人身险领域的销售乱象,长期有助于推动行业的健康行业。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号