本文共字,预计阅读时间。

导读

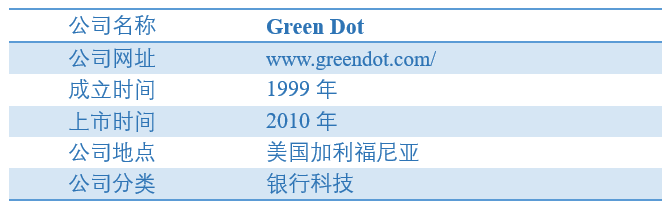

Green Dot是一家来自美国加州的金融科技公司,创立于1999年,主要为美国企业和消费者提供基于零售的金融服务和资金管理解决方案,致力于创建一个独特且可持续的金融科技生态系统。Green Dot通过其零售和直销渠道,为消费者提供一系列金融产品,包括借记卡、预付卡和工资卡等,以及强大的货币处理、退税、存取等服务。通过“银行即服务”平台的持续发展,Green Dot使越来越多的美国企业可以在全球范围内设计和部署定制的银行和资金流动解决方案。

【中国金融案例中心 文:叶子 编辑:谢彬彬 】

Part 1 公司概述

1.1 公司简介

成立于1999年的Green Dot创造了预付借记卡产业,也是美国最大的可增值预付借记卡和现金充值业务服务供应商。当前,Green Dot拥有超过9万家零售存款点,服务超过3300万客户,一周7天均为客户提供实时业务支持,透支保护金额高达200美元。

Green Dot的创立和兴起顺应了金融服务行业发展的需要。Green Dot在2021年1月6日推出GO2bank终端平台,旨在帮助依靠薪水生活的三分之二的美国人更好的利用资金,并巩固财务基础。GO2bank通过一个易于使用的移动应用程序帮助消费者解决常见的财务问题,改善长期财务状况,使资金存取和管理成为日常生活中安全轻松的一部分。在2019年,约有710万个美国家庭(5.4%)没有银行账户,近12%的家庭使用昂贵的方法,如通过支票出纳员、邮政汇票和账单支付服务来获取需要的现金。GO2bank 通过高达200美元的透支保护、高额奖励、高息储蓄、低月费或无月费的服务来帮助客户降低这些成本并建立管理资金的方式。此外,GO2bank 拥有FDIC(Federal Deposit Insurance Corporation,联邦存款保险公司)承保资质,消费者的资金将受到最高允许限额的保护。

通过拥有的专利技术,Green Dot创造了更快、更高效的电子支付和资金管理系统,为人们提供方便顺畅的消费、转账、资金管理和储蓄方式,正努力实现其建立可持续金融生态系统的愿景。

1.2 创始人及管理人介绍

Steve Streit是一位屡获殊荣的企业家,他不仅是Green Dot Corporation的创始人,还是SWS Venture Capital的创始人和首席合伙人,以及Patti's Way Foundation的创始人。Steve Streit在Green Dot担任了20年的首席执行官,在他任期结束时,公司在美国和中国拥有超过1000名员工,在其庞大的平台上拥有超过5000万个客户账户,年收入超过10亿美元。Steve Streit表示,创办Green Dot的想法诞生于他位于加利福尼亚州帕萨迪纳市的家中卧室的一张小桌子上,最初是希望能为那些无法从传统银行取得账户的人提供万事达卡和visa借记卡,如青少年和低收入人群,主要服务于没有银行账户和信用记录的用户群体。

2019年12月18日,在Green Dot 成立20周年之际,Steve Streit宣布退休,并启动管理层继任和过渡过程,暂由Green Dot董事会主席William I. Jacobs担任临时首席执行官。2020年3月25日,公司任命Dan Henry接替William I. Jacobs的工作,成为Green Dot新一任首席执行官兼总裁,Jacobs则继续担任董事会主席。Dan Henry曾在2008年至2014年间担任Netspend的首席执行官。Netspend是一家领先的个人和商业用预付借记卡提供商,是Green Dot的竞争对手之一。2010 年,Henry带领Netspend完成了首次公开募股,拥有专业的运营知识和在金融科技领域二十多年的深厚经验。

1.3 发展历程

成立之初,Green Dot致力于改进银行业务的发展,主营业务仅限于预付借记卡(Prepaid Debit Card)的发行,面向的客户主要集中于手头资金不多又乐于消费的美国青少年。2000年,Green Dot公开发售了第一张借记卡I-GEN,该卡专门面向青少年用户和互联网用户发行,是Green Dot业务扩展的基石。

为了获得更好的发展,Green Dot着手调整公司定位,不再把目标客户限制在青少年,而是面向所有成年人出售I-GEN卡。I-GEN卡的成功推动了Green Dot业务的大规模增长,为其后来的上市计划打下一定基础。在收购一家具备FDIC保障资质的小型银行后,Green Dot成为了苹果、Uber和亚马逊等多家科技巨头金融服务的合作机构。

此后,Green Dot开启了壮大之路,通过与众多技术公司建立合作或达成收购,不断丰富平台功能,逐渐发展成为多功能综合性金融服务平台。2013年,通过收购社交移动应用程序Loopt,Green Dot开发了GoBank平台,旨在通过移动设备开设和使用的银行账户。而后,GoBank与Uber合作并推出Uber借记卡,作为Uber司机的主要支付方式,使Uber司机可以立即兑现他们的乘车费用。该突破也被Green Dot视为其从预付借记卡公司向平台公司转变的支点。

2014年,Green Dot收购了美国最大的退税处理商 Santa Barbara Tax Products Group,开始扩充其退税处理业务。同年,Green Dot宣布与Walmart达成合作,为Walmart客户提供支票账户。账户将通过Green Dot的移动支票服务品牌GoBank进行提供,而Walmart则扮演类似于GoBank实体分行的角色,客户可以从Walmart商店注册一个账户,然后将现金存入他们的GoBank账户中。Walmart还在其门店提供其他金融服务,包括预付借记卡、信用卡、支票兑现和汇款等。

2015 年,通过对金融服务公司Account Now的收购,Green Dot扩大了公司客户群及预付卡产品组合的多样性,增加了公司的分销网络。2017年2月,Green Dot 宣布完成对在线发卡平台UniRush的收购,此次收购为Green Dot增加约750,000名持卡人。

2019年10月,Green Dot与Walmart共同宣布已达成全新的合作。两家公司将共同成立一个金融科技加速器——TailFin Labs,旨在开发创新的产品、服务和技术,融汇零售购物和消费金融服务。这家全新的金融科技加速器将由Walmart控股,利用Green Dot业界领先的“银行即服务”平台,专注于开发技术解决方案,为消费者和企业提供无缝的全渠道零售购物和金融服务。

2021年5月14日,Green Dot宣布向Republic Bank & Trust公司支付约1.65亿美元现金以购买其退税解决(Tax Refund Solution,简称TRS)业务板块。Republic Bank将在2022年为Green Dot提供TRS业务的过渡服务,Green Dot则计划保留TRS业务条线下的所有员工。此次收购为Green Dot税收业务的增长提供了独特的机会,公司将致力于为全国范围内的客户提供更易获得和更有利的税收产品及服务。

1.4 融资情况

Green Dot上市前的融资历时十年左右,一共进行过5轮融资,筹集资金超过3300万美元。其中,红杉资本一共参与了3轮融资,分别是2003年1月进行的A轮融资、2006年12月进行的B轮融资以及2008年12月进行的风险融资。

表:Green Dot融资概况

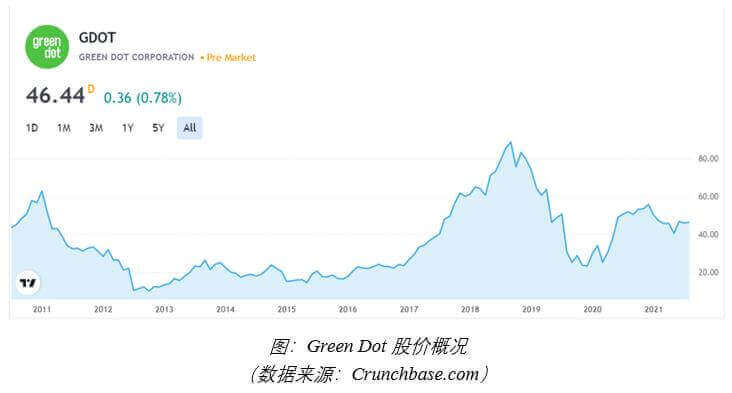

2010年7月22日,Green Dot在纽约证券交易所公开上市,开盘价为36美元,首次公开募集资金1.64亿美元。上市之后的一段时间内,Green Dot股价快速上涨,但在2011年底至2012年中经历了极速的下跌。2012年至2016年期间,Green Dot的股价又从最低谷的10.44美元浮动变化至24美元左右。2017年至2018年9月,Green Dot经历了最快速的上涨阶段,巅峰时期股价一度攀升至88美元,但此后再次经历了为期一年的下跌。2020年以来,Green Dot的股价有所回升,并进入到波动阶段。截至2021年8月初,Green Dot股价约为47美元。

Part 2 商业模式

2.1 市场定位:致力于建立独特且可持续的金融科技生态系统

与近年来市场上“成立之初就定位明确”的新型数字银行略有不同的是,成立于1999年的Green Dot以对银行卡业务的探索起家,通过大力收购各类科技公司逐步扩张其金融业务版图。一开始,Green Dot瞄准青少年群体,发行预付借记卡;随后调整客户定位,扩张至更大的零售客群;而后通过不断与科技公司建立合作或收购相关公司,将客群放宽至对公客户,同时不断丰富平台功能,逐渐发展成为多功能综合性金融服务平台。Green Dot的长期战略是创建一个独特且可持续、并具有价值的金融科技生态系统,致力于为所有人提供现代银行业务,为大众重新定义银行业。

2.2 主要服务

2.2.1 消费者服务

消费者服务主要指Green Dot直接为个人消费者提供的存款账户计划,例如消费者支票账户、预付卡、信用卡和 Green Dot 向消费者提供的礼品卡等。Green Dot在消费者服务方面分为两个渠道,零售渠道(retail channel)和直销渠道(direct channel)。在零售渠道方面,Green Dot通过90,000多个零售点和数千个社区金融服务中心进行卡片销售;在直销渠道方面,Green Dot通过搜索引擎优化(SEO)、在线广告、直邮、移动广告和分销联盟计划等方式进行卡片销售。

2.2.2 B2B服务

B2B服务是指Green Dot为企业提供的商务解决方案,主要包括其“银行即服务”(Banking as a Service, “BaaS”)渠道及雇主企业渠道(the Employer channel)。BaaS本质上是提供全方位服务的网上银行,支票、借记卡、信用卡、支付等所有功能都在一个集成平台上。在BaaS渠道方面,Green Dot主要为其合作伙伴——美国一些著名的消费者和技术公司提供银行支持服务。这些公司通过使用Green Dot的平台,向其消费者、合作伙伴和员工提供Green Dot的银行产品和服务。在雇主企业渠道方面,Green Dot为企业提供综合薪资平台,帮助企业更好地向员工支付薪资。Green Dot在B2B服务业务板块的产品包括存款账户计划,如消费者和小企业使用的支票账户和预付卡,以及合作伙伴使用的简单支付服务。

2.2.3 货币流动服务

货币流动服务专门为消费者和企业的资金流动提供支持,如货币处理服务和退税处理服务。Green Dot的货币处理服务主要面向第三方银行、项目经理和其他为其客户寻求现金存款和支付服务的公司。这些客户,包括 Green Dot 自己的持卡人,可以在零售分销商和社区金融服务中心中的任何地点使用 Green Dot 的现金存款和支付服务。在退税处理服务方面,Green Dot 向个体消费者、税务筹划公司、独立税务筹划师和在线税务筹划商提供相关金融服务。

2.3 主要产品

2.3.1 Green Dot个人银行业务

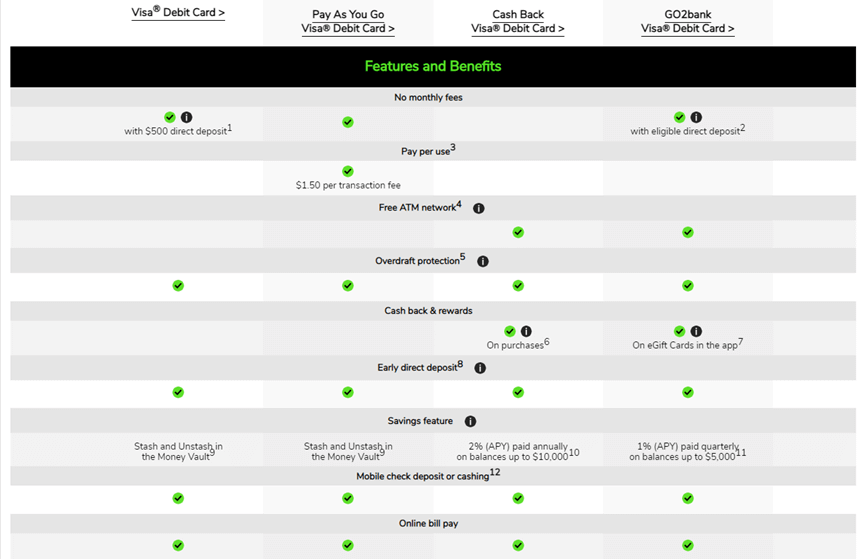

Green Dot的手机银行可以帮助客户按需开展银行业务,实现存钱、汇款等功能,操作流程简单、无缝且智能。用户使用Green Dot的手机银行服务不仅免月费,还能更早地获得薪资报酬,享受免费的ATM网络服务。针对不同的消费者需求,Green Dot提供了多品类Visa借记卡,如Everyday Banking、Pay As You Go、Cash Back等,支持客户消费、储蓄及汇款等,同样享受零月费、提前获得报酬的服务,还能得到透支保护。

图:Green Dot推出多种Visa借记卡的部分功能特点

(资料来源:Green Dot官网)

使用Green Dot账户,用户可以通过以下几种方式进行存款:1)在发薪日前2天通过“快速直接存款”(ASAP Direct Deposit)领取薪水;2)通过添加现金的方式,在全国9万多家零售商和金融服务中心将现金存入可充值预付卡,几分钟之内资金就会出现在Green Dot账户中;3)可以快速获得退税并以存入款项;4)可以在附近的零售商处向PayPal账户添加20至500美元,最高将收取 3.95 美元的服务费;5)使用移动端支票兑现服务,通过Green Dot 推出的Ingo Money应用程序,在几分钟内将支票直接从移动设备兑现到Green Dot账户中;6)将资金从另一家银行转移到Green Dot 账户并存入,实现更灵活的支出管理。

汇款和支付账单方面,Green Dot同样为客户提供诸多便利。首先,用户可以使用 Green Dot应用程序向美国拥有Green Dot银行账户的任何人快速汇款,只需输入朋友的手机号码或电子邮件。其次,Green Dot帮助用户简化账单,用户使用在线账单支付,可以设置一次性账单支付或定期账单支付来确保账单的按时支付,无需担心延迟付款或错过付款。用户还可以进行信用卡账单支付,在全国数千个CVS网点的收银处以3.95美元的价格支付账单,及时且方便地处理信用卡付款。使用Green Dot的卡片,用户甚至可以订购带有姓名和地址的个性化支票。更重要的是,用户可以使用Money Pak功能轻松地为意外消费支付现金、偿还借条。当用户的卡片不在手上时,在向卡片添加现金后也可以使用该功能。

2.3.2 Green Dot商业解决方案

Green Dot不仅为个人提供了一个有力的服务平台,也为商业用户精心打造了BaaS金融科技平台,为其合作伙伴提供集成式服务。Green Dot是唯一一个提供集成银行、程序管理和企业级API的平台,银行可以在其平台上设计贷款、支付、存款等传统银行业务流程,支持消费公司或科技公司设计和部署个性化定制的金融科技银行解决方案。这些解决方案主要包括3个方面:银行服务平台、薪资服务和税务服务。

以Uber为例,Green Dot为其定制的商业解决方案主要包括及时支付、品牌银行账户和独特的奖励计划。对于使用者而言,司机使用Instant Pay每天可以最多免费向GoBank提现5次,还可以参与Uber设计的现金返还奖励等;对于Uber而言,API使数字货币能够进出多个账户,奖励平台使Uber能够提供为其司机设计的福利,以提高保留率。

在薪资支付方面,Green Dot通过“rapid! Disbursements”及“rapid! PayCard”功能为雇主企业支付工资提供支持。用户只需一个平台即可享受多种选择,可以即时发行新的银行账户或可充值的借记卡,还可即时支付到现有银行账户和可充值的借记卡。此外,客户还可根据需要为账户进行注资,无需预付多余金额,达到灵活取用的目标。

在税务服务方面,Green Dot通过Santa Barbara TPG为纳税人和税务专业人士提供资源和服务。该服务的报税费用从退款中支付,因此无需预付前期费用,且在IRS发出自动付款的当天即可获得退税。收款方式方便快捷,一旦退款金额发放给TPG,所有相关的税务准备费用将被预扣和支付,剩余的资金将发放给纳税人。

2.4 经营状况

近十年,Green Dot的收入从2011财年4.85亿美元上升至2020财年的12.58亿美元,上涨幅度近3倍。2011年至2016年期间,Green Dot的收入增长处于稳中有升的阶段,增长曲线较为平缓;2016年至2020年间,Green Dot收入涨幅较为明显,年平均收入为10.08亿美元,营业收入中位数为10.61亿美元。

虽然Green Dot近年来表现良好,但是增长仍不稳定。2021年5月5日,Green Dot报告称,2021年第一季度利润下降82.1%,收入增长9%。本季度收入为3.935亿美元,利润降至2570万美元,而去年同期收入为3.622亿美元,利润为4680万美元。其首席执行官Henry表示,目前Green Dot缺乏对各项业务的盈利能力及效率的明确认识,且没有充分利用公司在自动化、供应商管理和内部员工效率方面的规模优势。除了增加收入外,公司未来将更加关注利润增长、现金流和利润率的扩张。通过提高公司运营效率减少费用支出,从而带来利润增长。

同时,Green Dot的市值近三年来从2018年7月中旬的42美元下滑至2021年8月中旬的25亿美元,整体波动较大。从2018年9月开始,该公司市值经历了长达一年半的持续下跌,最低点为2020年3月的11亿。此后,Green Dot的市值实现了连续7个月的快速回升,一度上涨至33亿美元。从2020年10月至今,市值再次进入浮动下跌阶段。

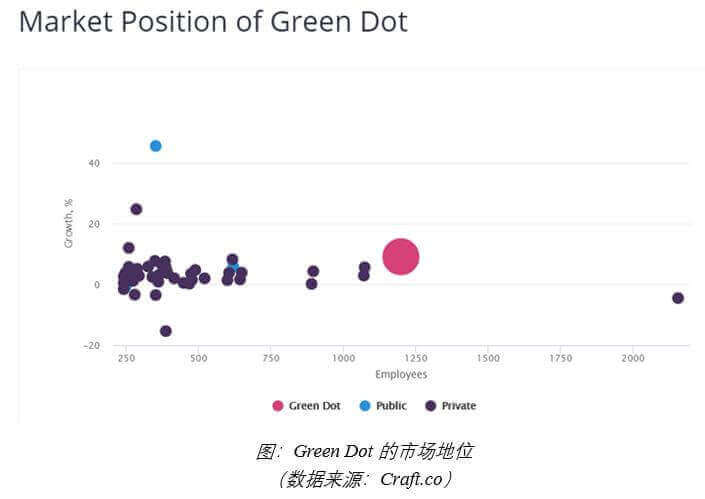

根据市场地位的分布,Green Dot位于行业发展的前列。从成长速度看,绝大部分企业的发展速度都位于6%以下,而Green Dot作为成立多年的企业,增长率仍能保持在9.09%的水平,超过了大部分同行。从员工数看,同类企业高度集中在250人至300人的区间范围内,少部分企业人数超过500。Green Dot当前的雇员大约为一千二百人,体量规模较大,远超市场同类企业。

Part 3 竞争与挑战

3.1 核心竞争力:

(1)丰富的技术专利

Green Dot的知识产权包括14项主要属于“电子通信技术”类别的注册专利,有重要的战略意义,将成为差异化其产品的关键。Green Dot丰富的技术专利得益于其明显的研发优势。公司在IPO后收购的数家企业都是以科技创新为导向的金融企业。例如,Loopt被Green Dot改造成为了GoBank,也成为了Green Dot第一次尝试发展BaaS业务模式的基础;收购TPG使得Green Dot拥有一项新的业务模式,增加了一大收入来源。Green Dot收购企业不仅为自身添加了更多技术专利,同时也吸收了原企业中的骨干成员为己用。人才的加入为Green Dot提升了创新能力并增添了强大活力,使其技术研发优势成为了一项不可忽视的核心竞争力。

(2)充足的资金储备

Green Dot作为一家经历过五轮融资的上市公司,在高速发展期利用预付卡发行业务已积累了大量资金。因此,相对于那些新起步的硅谷金融科技公司,Green Dot最稳固的优势就是庞大的资本体量和充裕的现金流量。且Green Dot在首次公开发行后连续收购数家金融公司,可见其资金链稳定,发展态势持续向好。利用体量庞大的资本,Green Dot公司可以更好地进行创新和研发工作,而小公司可能会迫于现金流不足的压力而无法对产业进行进一步的升级。

(3)强大的网络效应

Green Dot开发了一种具有强大网络效应的商业模式。随着网络参与者(包括消费者、零售分销商和通过Green Dot网络接受重新加载或支付的企业)数量的增长,他们提供的产品和服务的价值也不断提高。Green Dot的技术平台“绿色星球”(Green Planet)使网络参与者能够通过其充值网络或第三方支付、资金转移网络快速、安全地进行通信和完成交易,是Green Dot基于网络的商业模式的核心组成部分。Green Dot在美国拥有广泛的银行特许经营网络,公司旗下产品遍布超过100000个零售店及数千个税务办理机构,为客户提供了一个遍布美国9万多个零售分销网点的庞大服务网络,让客户可以快速方便地获得现金。

(4)紧密的合作伙伴关系

Green Dot与众多知名企业保持着紧密的合作关系,体现其优秀的品牌效应和网络效应。Green Dot在美国金融领域深耕多年,不仅获得巨量的显性的资本、客户关系和核心技术,还收获了巨大的品牌效应以及网络效应。品牌口碑的存量使得Green Dot无需像新兴企业一样寻求广告投入上的增量,商家也会主动向Green Dot寻求合作以获得商机。密切的合作关系有助于Green Dot专注于提升服务品质、扩张业务版图,在营销方面可以节省更多成本。因此,由合作关系带来的品牌和网络效应也是筑起企业护城河的一项重要核心竞争力。

3.2 面临挑战:

(1)缺乏长期合作的税务处理业务

目前,Green Dot没有与任何税务筹划合作伙伴签订长期合同,因此公司无法保证当前的税务筹划合作伙伴将持续与之合作。若Green Dot与某些税务软件的税务筹划公司的合作关系终止,将造成收入损失,并失去与使用此类税务软件的新的或现有的税务筹划公司建立未来关系的能力。Green Dot需要继续探索在退税业务板块的合作关系,以避免由合作关系解除带来的风险。

(2)疫情与经营带来的风险

作为外部风险因素,新冠疫情已经并可能继续对Green Dot的代销人的经营活动产生重要影响。受疫情影响,Green Dot在美国和中国的工作人员仍不能自由流动,且美国的办公室仍暂未开放。这不仅带来了成本的增加,也造成了工作效率的降低。同时,由于Green Dot合作的许多第三方呼叫中心也因疫情出现了停工,其对客户反馈的处理速度也出现了延迟。

经营风险方面,沃尔玛或其他大型代销人的经营损失都会给Green Dot的业务带来不利影响。2020年,在Green Dot的总营业收入中,27%的收入都来自沃尔玛的门店。未来,沃尔玛可能在其收入来源中所占份额也会越来越大,尤其是对于账户服务业务。因此,沃尔玛对于Green Dot的战略合作地位难以被取代,沃尔玛的经营损失的背后是消费者开销的大幅减少,这也降低了消费者对于在沃尔玛代销的Green Dot业务的购买意愿。

(3)行业竞争激烈

埃森哲的信息显示,2019年,投资者向世界各地的金融科技初创企业资本投入超过了530亿美元。创业新秀开始向数百年历史的老牌金融机构发起攻势,数字优先型银行和保险科技公司获得的投资关注前所未有。随着新的金融科技公司兴起,后期阶段公司的估值也在增加:2019年,支付巨头Stripe的估值大涨了130亿美元,达到350亿美元,是估值排名第二的金融科技公司Ripple的约3.5倍;数字化银行Chime的估值只用了9个月就从13亿美元增至58亿美元。

在全球疫情的持续发酵下,移动银行和移动支付的普及在2020年进一步加速,科技公司将助力传统大行应对新型银行威胁。另外,一连串的牌照发放表明,美国的监管环境对金融科技公司越来越友好,美国政府可能会对金融服务更为包容,并新设更多银行服务。Green Dot近两年经历了股价和市值的大跌,发展前景仍不明朗,未来将面临来自行业后起之秀抢占市场资源的更多挑战。

Part 4 未来发展

当前,Green Dot正谋求与Experian进行深度合作,为其新的数字银行GO2bank引入新的信贷功能。两家企业将在帮助GO2bank客户提高信用评级的同时保护他们的身份信息。Green Dot首席执行官Dan Henry表示:“无论信用记录或信贷历史如何,每个美国人都应该快速轻松地获得他们的信用评分,以及改善信用评分的工具和机会。信用不佳的代价是高昂的,特别是对于三分之二的美国人来说,我们很自豪能与 Experian 合作,提供帮助我们的客户节省成本、进一步扩展资金的财务工具,并为未来打下基础。” GO2bank客户可以通过支付水电费和电话费自由使用Experian Boost来提高他们的FICO分数。该流程将受到Experian CreditLock的保护。

2021年8月,Green Dot宣布将总部从加利福尼亚州搬迁至德克萨斯州。公司表示,“德克萨斯州是一个商业友好的州,我们期待着招聘该地区优秀的人才。由于我们通过金融科技技术和合作伙伴将更多人与他们的资金无缝连接。这一举措支持了我们的‘随时随地工作’战略,有利于在全国各地招聘优秀人才,并提供远程工作的好处和灵活性,使团队可以有效地聚集、联系和协作。” 德州奥斯汀地区的特点是州税更低,住房更实惠,以及其他便利设施更完善。此举有利于Green Dot大幅降低办公楼等固定成本,将资金更集中地用于产品研发。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号