本文共字,预计阅读时间。

“基金赚钱基民不赚钱”是基金市场的老问题。

今年3月,易方达某款混合基金近一年的收益达到了119.96%,但投资者盈亏数据显示,有81.9%的用户亏损。

还有更残酷的数据,据中国银河证券基金研究中心统计,偏股型基金在过去十五年 (2006.01.01--2020.12.31)累计涨了近13倍,高达1294.88%,算年化收益率也超过19%。可有多少基民赚到了这份钱?

从基本判断来看,我们虽然知道“基金赚钱基民不赚钱”是投资者操作的结果,但这背后,是专业机构投资者和个人投资者的区别,也涉及基民对解决这种矛盾的需求。

根据蚂蚁基金联合43家基金公司发布的《2021基金经理千次调研报告》,去解决这个问题,既需要基民优化个人投资行为、谨慎看待短期市场波动和尽量拉长投资期限,也需要销售机构发挥客户陪伴和投资者教育的重要作用,引导理性投资行为,更需要基金公司抓住机遇,从“卖方销售模式”向“买方投顾模式”积极转型。

01

为什么会亏损,基金经理和基民的对原因的探究值得玩味。

《2021基金经理千次调研报告》(简称《报告》)采访了123名基金经理,问卷调研了1.2万名投资者。亏损的基民将主要原因归于“整体市场走势影响”,这种声音占到59%比例。认为“基金经理投资标的未选对、调仓不及时”的占到35%。认为“未及时止盈、 持有时间短、资产配置不均衡、 追涨杀跌、交易频繁”则不那么多,比例分别占34%、23%、22%、18%和9%。

受访的基金经理大多不这么认为。报告数据显示,70%的基金经理认为“追涨杀跌”是基民收益不及预期的主要原因。67%的基金经理认为“持有时间短”是主要原因,63%基金经理认为“交易频繁”是主要原因。

投资者将亏损归因于市场走势影响,从数据上来看不怎么站得住脚,更像是主观的自我安慰。

一个投资者赚不赚钱,由市场走势、基金资产配置、个人投资能力等因素决定。前两个决定基金赚不赚钱,后一个决定投资者赚不赚钱。

Wind数据显示,2020年6294只权益基金中,只有147只基金出现亏损,占比仅2.3%,整个公募基金市场,去年利润达到了近2万亿,但一份每日经济新闻发起的调研显示,只有不到50%的基民声称“赚了”。这意味着,基金赚钱和基民赚钱的能力极不相匹配。

中证报联合三家大型公募基金发布的《公募权益类基金投资者盈利洞察报告》指出,基民的“操作”给收益带来的损耗率接近60%,这背后的现象是,大家都习惯用买卖股票的习惯买卖基金,习惯短期交易、追涨杀跌。

大家习惯赚了就跑,或割肉而逃,所以才有了那句俗话。即使在牛市,也是“基金赚钱,基民不赚钱”。

02

在投资逻辑上,炒股是个人投资者重度参与的行为,买基金则是交由专业机构投资者来炒股、买债等。

参考发达国家股票市场投资趋势,个人投资者最终会淡出,向机构投资者靠拢。中国股市也遵循这一逻辑。据中金数据,中国股市个人投资者比例,已由2003年的95.4%下降到2020年51.8%,机构投资比例飙升到48.2%。

买基金的逻辑在于长期持有,交予机构投资者打理。而追涨杀跌、频繁交易,使得原本交予机构投资者打理的理财行为,变回了个人投资者的逻辑。

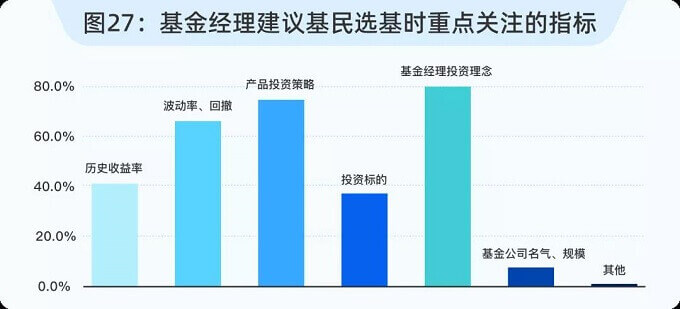

《2021基金经理千次调研报告》对123名基金经理采访得出的建议显示:80%的基金经理建议基民选基时应重点关注基金经理投资理念,74%基金经理建议重点关注产品投资策略,65%基金经理建议重点关注波动率和回撤。

在持有时长上,绝大部分受访基金经理建议基民的持基时间长于一年,37%/15%的受访基金经理建议持基时长为1-3年/3-5年,另有45%的受访基金经理建议在个人情况允许下越久越好。

一个很好的例子是,今年3月份,股市大跌引发公募基金大规模收益告负。当时8000余只基金中,7000余只基金收益告负,跌幅超过20%的基金高达1062只。

这时,机构和基金销售公司开始喊话。蚂蚁基金喊话基民说“风物长宜放眼量”“不在低谷转身去”。招银理财致信投资人说,“短期冲击不改长期向好趋势。”

这种喊话当时被调侃“不跑等着被割韭菜?”现在看来却是应验了当时的喊话。

到今年三季度结束时,基金市场整体收益数据已经恢复,Choice数据显示,基金市场的主动权益基金(包括普通股票型、偏股混合型、灵活配置型、平衡混合型)平均收益率为6.48%。如果把时间线再拉长,收益率就更可观,截至9月30日,近三年主动权益基金平均收益率为107.82%。其中,208只基金收益率在200%以上,29只基金实现了三年三倍。

实际上,长期持有意味着和宏观市场经济一起进退,实体企业赚钱了,基金就赚钱,个人也就赚钱。一旦频繁交易,就变成了“交易的技术”,而大多数人并不擅长这一点。

长期持有基金能赚钱的原因还在于:中国公募基金市场目前仍处于高速成长期。《报告》显示,81%的受访基金经理认同这一点。

从2015年末到2021年3季度末,公募基金规模已由8.4万亿扩张至23.9万亿元,增长184%,年化增速近20%。但是,居民财富中流向公募基金的比例还很低。截至2019年末,和513万亿的居民总财富相比,个人投资者持有基金规模仅占到1.4%。

这就是我国基金市场高速增长存在的空间。个人投资者和基金公司怎么在这个“高速成长期”分一杯羹,需要共同的努力,解决“基金赚钱基民不赚钱”的痛点。

03

从逻辑来看,基民不赚钱的痛点是追涨杀跌、频繁交易,背后的体现的痛点实际是信息不对称、基金售后服务不足、投顾服务不到位。

《报告》显示,基民投资基金时最困扰的点,前三名分别为基金产品太多难以挑选(52%)、看不懂且没时间研究(35%)和买入卖出择时难(35%)。总之,它们是信息不对称滋生的种种。正因为这些痛点,基民才会选择追涨杀跌、频繁交易。

这或许也是《报告》诞生的背景之一。据蚂蚁财富事业群投研总监李小军介绍,“通过对基金经理持续的调研,蚂蚁基金一方面希望帮助用户寻找长期可跑赢市场的优秀基金,另一方面也希望陪伴用户养成良好的理财习惯,加深对基金经理投资理念的理解,并通过合理配置和长期持有获得理想的回报。”

具体到解决这些痛点,要求基金公司、销售机构等行业各参与方的“投资者服务”与时俱进。《报告》结论认为,基金服务机构应该将“投资者陪伴”和“投资者教育”贯穿在“投前、投中、投后”的全流程行为,实时帮助投资者改善投资行为,以投资者长期利益为优先,及时进行投教互动。

过去几年,蚂蚁基金等代表的金融科技机构、数字化渠道,确实助力公募基金行业减少了“信息不对称”的情况。

《报告》中42%受访基金经理认为,金融科技为公募基金带来全面数字化营销的价值,也有24%受访者反馈金融科技对公募基金起到了从卖产品到服务化的助推作用,买方投顾服务模式初现。对基金经理自身而言,约6成受访者反馈,数字化线上渠道在加强投资者教育、投资理念分享和投资者陪伴等方面发挥着重要作用。

所谓买方投顾市场,就是市场以投资者想要的服务为出发点,而不是过去机构“卖产品”的思路。《报告》也认为,公募基金公司应抓住公募投顾业务的机遇,推动渠道从“卖方销售模式”向“买方投顾模式”的转型。

如果投顾服务、投资者教育、信息不对称这些痛点都解决了,那么基民追涨杀跌、频繁交易的冲动操作就不会频繁上演,正向循环的逻辑就打通了。

那时候,就是基金赚钱基民也赚钱的场景了。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号