本文共字,预计阅读时间。

【中国金融案例中心 编译:李锡雯】

2021年第三季度,数据和风险分析公司PeerIQ针对全球消费贷款行业发表了一篇评论,总结了该领域三个主要趋势,包括:1)金融科技公司保持消费贷款领域领先地位;2)"每个人都想加入BNPL";3)人人都想"坚定持有"加密货币。

趋势一:金融科技公司在消费贷款领域保持领先地位

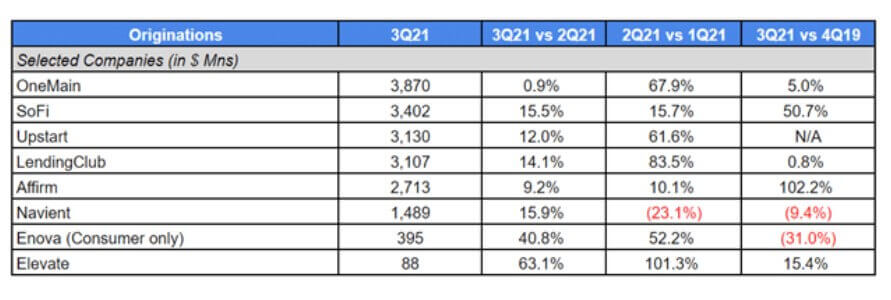

1. 整体放款情况

金融科技机构的消费者贷款放款量出现了季度性(环比)的强劲增长,但随着新冠疫情后的反弹开始趋向正常化,增长速度普遍较前几个季度有所放缓。不过,大多数贷款机构目前已恢复甚至高于疫情之前的季度发放量。

表:部分金融科技公司消费贷款放款量季度对比

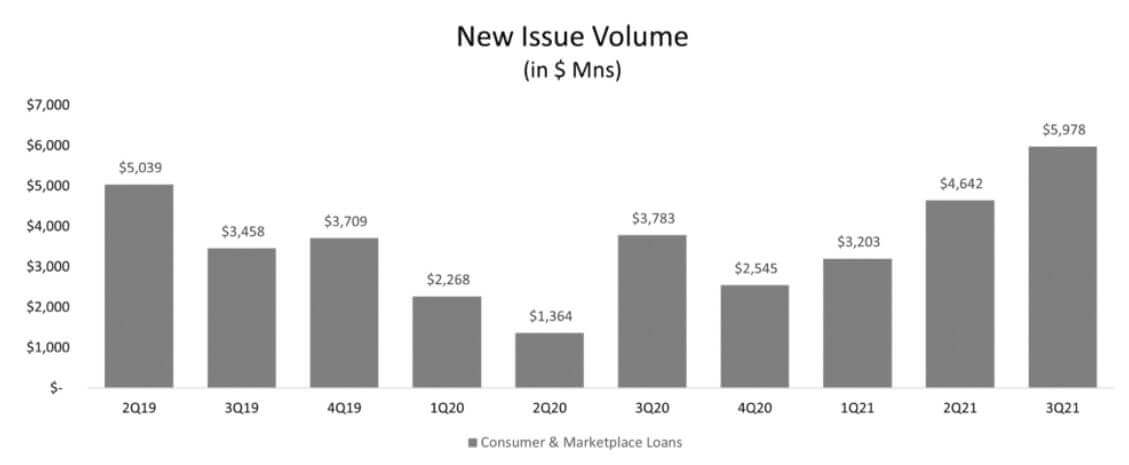

2. 市场借贷(marketplace lending,MPL)证券化创历史新高

2021年第三季度共发生了18笔MPL证券化交易,总金额达59亿美元,创下历史新高。其中,以Upstart(13.93亿美元)、SoFi(9.43亿美元)、LendingPoint(9.42亿美元)、Pagaya(6.75亿美元)、Affirm(5亿美元)、Theorem(4.62亿美元)和Marlette(2.52亿美元)的发行金额最高。MPL证券化市场在整个资本市场中保持着竞争力,交易被超额认购,收益率处于历史低点。虽然证券化交易定价开始趋于正常化的迹象,但市场依然火热。新的参与者正在进入市场,并在其首笔交易中实现了有竞争力的定价,而投资者的兴趣足以支持更有经验的发行者不断扩大规模。

图:MPL证券化新发行规模(2019Q2-2021Q3)

3. 传统银行的贷款业务相对落后

传统银行在经济复苏中表现滞后。总体而言,尽管银行在第二季度开始放宽贷款标准,但信用卡和汽车贷款总额几乎没有变化,三季度较二季度分别只增长了170亿美元和280亿美元。由于放贷标准的放宽及资产负债表趋于健康,预计银行将扭转消费贷款增长乏力的趋势。在疫情期间收紧信贷政策之后,大型银行的净坏账率(NCO)继续下降到创纪录的低点。

消费者支出(Consumer spending)第四季度继续小幅增长(摩根大通+1.6%,花旗+1.1%,美国银行+0.1%, 富国银行-1.6%),且较去年三季度有两位数的增长(摩根大通+25.8%,美国银行+20.8%,花旗+20.1%,富国银行16.8%)。随着疫情限制措施的逐步接触,被压抑的活动需求得到释放,消费者在旅游、娱乐和服务方面的支出有所增加。

受益于就业市场的恢复及工资上涨,消费者加大了银行储蓄力度。因此尽管银行的存款增长速度有所放缓,但其平均消费者存款较第二季度有所上升(Live Oak +4.5%,摩根士丹利+3.0%,摩根大通+2.6%,美国银行+2.2%,富国银行+1.5%,花旗+0.1%)。

而在疫情期间,存款增加和贷款减少一直是美国银行业的常态。7个季度以来,贷存比持续降至历史低点。与此同时,净息差(net interest margin)也处于历史低点,大小银行都面临前所未有的压力,需尽快确定利用资产负债表上多余流动性的最佳方式。

图:美国银行业资产负债表部分数据展示(2008-2021)

(数据来源:S&P Global Market Intelligence)

图:美国银行业净息差中位数走势(2018Q3-2021Q3)

(数据来源:S&P Global Market Intelligence)

趋势二:"每个人都想加入BNPL"

第三季度,消费者和投资者对"先买后付"(BNPL)的兴趣依然强劲,金融服务领域的参与者正在研究如何参与其中。如果说"BNPL 1.0"的典型模式是Affirm、Klarna等非银行金融科技公司直接与商家签订交易协议,那么"BNPL 2.0 "则是各企业根据它们在金融服务堆栈中的位置,创造出各种新的BNPL模式。

Visa、万事达这类卡网络公司也试图加入BNPL,它们在结账时直接向贷款人提供分期付款服务。发卡机构也正试图向客户提供消费后将交易转换为分期付款的服务。银行也在通过贴牌的解决方案间接参与BNPL,或者直接通过Citizens Pay或苹果和高盛尚未推出的BNPL等产品参与其中。就连新兴银行也在努力为自己开辟一块市场,例如专注于英国市场的挑战者银行Monzo和Revolut宣布将BNPL融资与其借记卡账户联系起来。

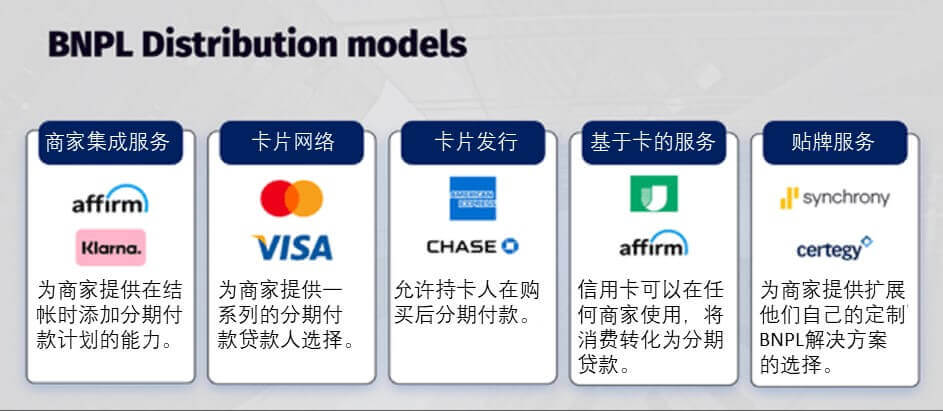

1. BNPL出现了五种分布模式

图:BNPL五种分布模式

关于BNPL市场合作的争夺仍在继续。Affirm与亚马逊合作,使消费者在购买超过50美元的商品时可以使用分期付款服务;并至少在2023年1月之前,Affirm将作为亚马逊在美国唯一的第三方非信用卡BNPL选择。这相当于Affirm与"代表美国电子商务约60%市场份额"的合作伙伴建立了关系,也推动Affirm股价上涨13.7%,

Klarna则通过多种途径扩大了其客户覆盖面,包括与Stripe建立了新的合作伙伴关系。它重新推出了专注于购物的应用程序,完成了多项收购,并与多家电子商务公司(PriceRunner、Stripe、FreedomPay和Simon Property Group)建立了合作关系。

支付提供商Square以290亿美元收购了Afterpay,成为BNPL领域的头条新闻;PayPal宣布将扩大其"延迟付款"组合,包括针对大额消费的长期分期付款计划。通过整合BNPL,这两家公司都将为客户提供全套的金融服务,从而成为"一站式金融商店"。

卡网络组织在结账界面上为传统玩家创造了竞争的平台。万事达重新推出了新的"万事达可分期付款"(Mastercard Installments)计划,允许消费者在购买时通过银行的移动应用程序访问BNPL服务;Visa基于网络的解决方案则允许金融机构添加BNPL作为定制功能。

许多大型发卡机构也在过去几年中推出了自己的BNPL选项。例如,美国运通的"Pay It Plan It"、大通银行的"My Chase Plan"允许信用卡客户分期付款购买合格的商品。还有一些机构提供了无需商家集成的"贴牌服务"。例如,Synchrony开始为企业提供基础设施搭建,以发行白标信用卡,来为客户提供BNPL解决方案。通过将BNPL加入到其信用卡和融资计划中,零售合作伙伴可以为客户提供更多样化的服务。Synchrony还扩大了与Fiserv的Clover POS终端的战略合作,使中小企业能够接受Synchrony发行的私有标签卡片。

2. BNPL未来走向的关注点

一是利润率压力。日益激烈的竞争可能会给独立的BNPL提供商带来价格压力,随着时间的推移导致利润率下降。在"直接对商家"模式下,BNPL提供商对商家的边际扣除率/贴现(marginal deduction rate,mdr)可以达到7%。据推测,对于没有与商家(或支付处理商)签订直接协议的银行卡或银行账户关联产品,mdr可能会恢复到1%-3%,这将给独立BNPL提供商带来经济压力。

二是监管审查。BNPL的兴起引发了监管审查,美国众议院金融服务委员会(House Financial Services Committee)召开了一场题为"现在购买,以后支付更多?"的听证会。委员会主席Maxine Waters敦促消费者金融保护局 "深入调查"BNPL的贷款人,预计该行业将收到更严格的监察,并可能采取执法行动。

三是竞争模型。不同分布模式的BNPL供应商开始产生更直接的冲突。例如,Affirm宣布与美国航空公司合作,将成为空中乘客通过美国航空公司网站预订航班的独家BNPL选择。虽然这类交易让BNPL独立提供商与联合品牌信用卡产生正面交锋,但通过BNPL独立提供商预订则缺乏了许多信用卡提供的强大的奖励系统和旅行保护。

四是Account-to-account支付。新兴的"账户到账户"(A2A)支付基础设施是否会对未来银行卡网络在BNPL中的角色构成威胁,这将是一个有趣的问题。像Plaid这样的公司正致力于开发A2A支付的基础设施,可以使消费者的银行账户直接支付给BNPL提供商,这可能会将银行卡网络完全排除在业务链条之外。

趋势三:人人都想"坚定持有"加密货币

在加密货币领域,其获得主流采用的速度值得引起关注。最近,这些加密资产正在迅速与传统金融("TradFi")的产品和服务一起出现在许多当下流行的消费金融科技应用程序中,由此推动其收入大幅增长。

在第三季度,虽然人们对狗狗币的兴趣相较前几季度有所减弱,但Robinhood还是从加密货币交易中获得了5100万美元的收入,加密货币的粉丝们也一直在推动该平台添加最新一款引人注目的加密货币Shiba Inu;Square的Cash app从相关加密货币业务中收入18.2亿美元,而上一季度为27.2亿美元;随着PayPal转向"超级应用"的战略推行,它也增加了对比特币、以太坊、莱特币等加密货币交易的支持,但到目前为止它避开了为其他交易所带来巨大收入波动性的币种。

随着投机交易带来的快速营收热潮消退,加密货币领域的公司正在寻找下一个目标。两个关键的主题正在显现:储蓄和贷款。储蓄方面,一些加密公司试图为客户提供加密货币存款收益,但已出现了多个错误。BlockFi的利息账户已引起了监管部门的审查,各州证券监管机构均认为它是一种未登记的证券;Coinbase则试图添加一款类似的产品,但在一开始就被美国证券交易委员会(SEC)否决。鉴于加密货币驱动的"高收益"产品受到的负面关注,它们不太可能出现在"TradFi"金融科技应用程序中。

贷款方面,随着消费者对这一资产类别的接受程度增加,对释放流动性的兴趣也会增加。BlockFi提供了由加密资产担保的美元贷款;Coinbase允许客户以比特币为抵押品借入最高100万美元,同时无需信用检查,贷款年利率为8%。而随着加密货币逐步嵌入到PayPal、Cash App和Robinhood等应用程序中,在它们寻找额外收入驱动的过程中,增加加密货币担保贷款是一个合乎逻辑的业务扩展。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意

京公网安备 11010802035947号

京公网安备 11010802035947号