本文共字,预计阅读时间。

文/清华大学金融科技研究院鑫苑金融科技研究中心 殷子涵 王艺熹

1、ESG责任投资发展演变

ESG是环境(Environmental)、社会(social)、以及治理(governance)的缩写,而ESG责任投资理念旨在将企业在环境保护、社会责任以及公司治理三个非财务指标方面的表现纳入投资决策之中,而非按照传统框架仅仅考虑财务利润及成长性等因素进行投资选择。ESG责任投资理念强调选择在环境保护、社会公益和公司治理方面表现优秀的企业为投资对象,从而获得稳定且可持续的收益。ESG责任投资是近年来兴起的一种投资理念,发展历史不长,其诞生的根源可追溯至60年前的投资思想。

ESG责任投资最早期的萌芽阶段发源于伦理投资。20世纪60年代以前,一部分宗教团体将宗教教义的概念运用到投资之中。欧美的卫理公会派创始人约翰·卫斯理提出,不能在伤害他人的情况下赚钱。在他的第44讲道中,卫斯理教导信徒,不应将金钱使用于危害自身和他人的健康或者破坏社会安全的活动之中。遵循他的思想,卫理公会提倡避免投资从事军火、烟草、赌博和奴隶买卖等行业的相关的“罪恶”企业。同时期的伊斯兰金融也提出了禁止为违反教义的活动提供资金。这种由宗教教义产生的伦理投资的理念在初期发展阶段表现为支持在获取收益的同时践行某些原则,为后期的责任投资奠定了一定的思想基础。

60年代,社会责任投资逐渐兴起。欧美在二战后高速发展经济的同时伴随着对资源的掠夺性开发,随之而来的污染问题引起了群众环保意识的觉醒。一部分投资者和消费者从强调对资源的高效利用转向强调对生态的持续性保护,开始抵制过度使用资源、破坏环境的企业。同时,美国的反战运动、种族平等运动崛起,社会对人权的诉求被进一步强调。这类呼吁环保与民权的价值观也反映到了投资的倾向之中。60年代中后期,美国民众反对越南战争的全国性示威和抗议频繁爆发,1971年,美国首只社会责任共同基金派克斯世界基金(Pax World Funds)发行,该基金明确表示避免投资支持越战的相关企业。70年代,南非实行种族隔离政策时期,美国通用汽车董事会成员里昂·沙利文制定了“沙利文原则“(The Sullivan Principles),要求企业平等对待各种族员工,大量支持该原则的投资者从南非撤资。在这个阶段中,社会责任这一概念包含的主题愈发丰富,内容也更加具体,参与规模也逐渐扩大。但此时的社会责任投资尚未成为投资市场的主流思想,以经济学家米尔顿·弗里德曼为代表的学者支持以利益最大化的投资观点,在1970年,弗里德曼发表文章《企业的社会责任就是增加利润》,明确反对企业应履行社会责任的观点,鼓励企业追求利润最大化。

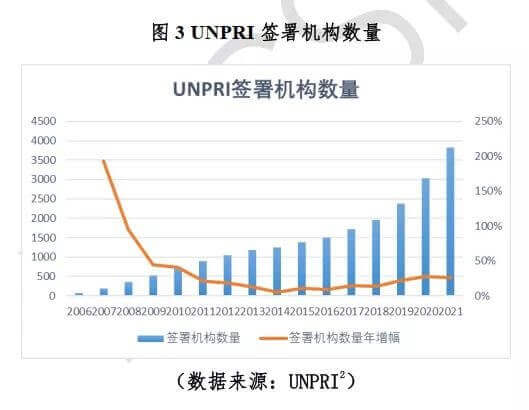

20世纪90年代至今,社会责任投资的概念得到了进一步的扩展及深化,成为可持续性责任投资,现代ESG责任投资的理念框架逐渐成型。这一阶段中,标准化监管组织的成立和量化评价指标的发布将ESG责任投资由一种概念性的责任投资倡议向有规范体系的标准化投资方式推动。1990年5月,KLD研究与分析有限公司创立了多米尼400指数(Domini 400 Social Index),在社会与环境方面设立筛选准则,是美国首个社会责任投资指数。随后,更多将ESG理念融入评价体系的指数陆续发布。在2006年4月,联合国设立“联合国责任投资原则(United Nations Principles for Responsible Investment,UNPRI)”,建立起了以6条遵循ESG责任投资理念的具体细则为核心思想的国际投资者网络,为ESG责任投资提供标准化框架与思路,签署该原则的机构将遵循其发布的ESG理念进行ESG责任投资。UNPRI的创办是ESG责任投资发展历程上一个重要的里程碑,在这个阶段,全球许多国家也顺应ESG责任投资思路,建立了可持续投资相关组织。

2、现代ESG责任投资概述

2.1 ESG投资特点

现代ESG责任投资思路区别于传统投资追求投资者利益最大化的主旨,将利益相关者作为一个整体,追求整个利益相关者群体的利益最大化。利益相关者中除了投资者,还包含投资标的企业,及受投资影响的其他行业及人群。ESG责任投资者以追求利益相关者的利益最大化的方式进行投资,与强调的社会责任与可持续发展的宗旨相辅相成,以金融手段推动社会向ESG方向发展进步。

目前,现代ESG责任投资的框架已经有了较为明确的发展方向,投资流程的相关体系与步骤已趋于标准化。ESG责任投资步骤按以下4步执行:首先,上市公司按披露标准披露ESG信息;其次,评级公司按照评级标准进行相关评级;再次,指数编制公司根据评级结果编制相关指数;最后,投资者运用多种ESG责任投资策略进行投资。

2.1.1.披露:上市公司按披露标准披露ESG信息

在第一步中,披露标准主要来源于国际可持续发展相关组织所发布的自愿性披露标准,各大交易所发布的披露要求,以及政府所推出的政策性披露要求。在国际组织中,全球报告倡议组织(Global Reporting Initiative,GRI)发布的GRI可持续发展报告标准(GRI Standards)是目前采纳最为广泛的ESG信息披露标准。GRI可持续发展报告标准中提出了环境、社会、治理三大议题类指标(Topic Standards),结合通用标准(Universal Standards)和可挑选的多维度指标(Sector Standards)发布了综合性的细致指标,并多次进行行业分类相关的补充,以便利多种多样的企业可以从中进行选择和组合。其余还有一些如气候相关财务信息披露工作组(The Task Force on Climate-related Financial Disclosures,TCFD)发布的针对气候方面的信息披露标准,主要采用了气候情景分析(climate scenario analysis)的方式指定,亦被广泛接受和使用。而在交易所方面,一些交易所做出了详细的报告指引,列出了具体的指标,如港交所2012年发布的香港交易所《环境、社会及管治报告指引》索引,其中包含大量要求公司披露的ESG相关绩效指标。而多数交易所虽然做出了ESG相关信息披露的指示,但在披露标准方面少有系统性规定,而是鼓励采纳国际组织标准。如伦敦交易所2018年出台的ESG报告指引中鼓励上市公司从国际组织的标准中选择合适的标准进行报告和披露;新加坡交易所在具体披露标准方面则提供了多种包含GRI、可持续会计准则委员会(The Sustainability Accounting Standards Board,SASB)等组织提供的披露标准的选择。在政府监管方面,世界各国出台的法律法规中多数将部分ESG相关,尤其是公司治理方面的指标纳入披露标准中,。少数政策中给出了ESG相关指标的建议,如欧盟于2020年3月出台《欧盟可持续金融分类法》(TEG final report on the EU taxonomy),明确给出ESG相关披露指标列表作为政策建议。下表给出了全球主要经济体中与ESG信息披露相关的政策。在ESG方面的表现逐渐化为竞争力的趋势下,越来越多的公司选择按照国际组织发布的详细标准披露ESG相关信息。

2.1.2.评级:评级公司按照评级标准进行评级

在第二步中,全球超百家评级机构都提供了ESG评级标准,针对公司或投资产品组合进行评级。在对于企业的直接评级中,包括MSCI、Refinitiv等机构都围绕ESG主题构建了各自的评级框架,多数为在环境(E)、社会(S)、治理(S)三个大类下细分一些主题,再在主题下整理相关具体指标,对企业在这些指标中的表现进行打分,最终加权调整得出评分与评级。以MSCI为例,MSCI对10个ESG主题下的35个关键因素进行打分,每个关键因素的分数由更细致的具体成分指标而决定。对于这35个关键因素中关于环境与社会方面的因素,MSCI以其自身性质分为风险(如资源短缺等)、机会(如融资渠道等)、争议(如事故)三类。对这些关键因素评分时,考虑相应的暴露情况和管理情况对风险和机会类因素打分,给出相应的暴露分数和管理分数,以不同的两种模型结合这两方面分数,再加入争议类因素进行扣分调整。而在对公司治理因素打分时,MSCI采用扣分制度,考虑关键指标表现从满分10分起扣。在汇总ESG三个维度的打分后,通过一定的行业因素调整最终得出CCC至AAA的ESG评级,其中AAA与AA级为领先企业,A、BBB、BB为平均水准企业,B与CCC为落后企业。至2020年11月,MSCI的ESG评级参考媒体与第三方数据库进行日度更新,已覆盖超过8500家企业(含子公司共14000余位发行者),相关权益类与固收类产品超过68万支。

针对投资产品组合的ESG评级以对针对公司的ESG评级为基础,进一步处理组合中的公司ESG指标数据。以晨星(Morningstar)的ESG评级系统为例,晨星将针对投资组合的评级分为三步:1)根据组合中公司级的ESG评分对组合进行ESG打分,2)整理计算组合的ESG历史分数,3)根据晨星世界分类(Morningstar Global Category)划分组合,将各类别中组合的ESG历史分数排位并得出最终评级。在第一步中,晨星采用了从事ESG相关研究的机构Sustainalytics(现已被晨星收购)针对公司的ESG风险评级(ESG risk ratings),选取组合中有ESG风险评级的公司,并考虑其ESG风险对经济价值的影响力,最后汇总分数获取组合的加权平均打分。在这一步中,Sustainalytics对于公司的ESG评级框架是以公司治理为基础,在此之上构建了20个ESG相关主题,其中包含300多个具体指标,加上对未来可能对ESG因素造成影响的风险因素,与MSCI较为一致地从暴露和管理两个角度打分汇总,评级目前已涵盖超过13000家公司,而晨星只会对成分中超过67%的资产所属公司拥有Sustainalytics ESG风险评级的投资组合进行打分。在第二步中,晨星将会对组合过去12个月的ESG分数进行指数加权平均,得出历史ESG评分。在第三步中,晨星根据组合的类型将其历史ESG评分进行排序,得出绝对排名和排名百分比,在此基础上根据排名和一些标准化调整得出评级:1-5级,其中5级为ESG风险最低。晨星将会对投资组合的ESG评级进行月度更新。自公司评级至投资组合评级,晨星ESG评级保持不变的主题是监测风险,核心逻辑在于通过监测企业或投资组合在ESG方面的表现对其经济价值造成影响的风险给出ESG风险评级。

2.1.3.指数编制:指数编制公司根据评级结果编制相关指数

在第三步中,已有大量指数编制公司发布了ESG相关主题指数。指数的分类和选择策略具有一定的多样性,所使用的策略与第四步中将会介绍的投资策略有一定的关联,具体概念可以参考第四步中的投资策略。国际指数以整合为主,而国内目前的指数大多强调筛选类。MSCI在整合(Integration)、价值及筛选(Value & Screen)、影响力(Impact)三个分类中编制了超过1500只ESG指数。其中,整合分类下的ESG领先指数受到最多关注。MSCI以已有的全球区域性指数为母指数,发布了MSCI全球ESG领先指数、MSCI发达市场ESG领先指数、MSCI新兴市场ESG领先指数等ESG相关领先指数。MSCI在对于指数的说明中指出,ESG领先指数在保持行业和区域权重不变的情况下在原有的母指数上进行ESG相关表现的权重调整,同时剔除了不符合ESG理念的相关公司(如武器、烟酒等)。在MSCI全球新兴市场ESG领先指数中,中国市场权重占比第一,为34.88%,中国台湾市场权重占比第二,为21.09%。2010年,MSCI亦针对中国市场制定了MSCI中国ESG领先指数等一系列ESG相关主题指数。国内的指数以中证指数为例,中证指数以沪深300和中证500为母指数,以正负面筛选的方式从母指数中选取部分指数推出了相关基准指数和领先指数等ESG主题相关指数。沪深300和中证500ESG基准指数母指数样本中剔除中证一级行业内ESG分数最低的20%的上市公司证券,选取剩余证券作为指数样本。领先指数从母指数样本中选取ESG分数最高的100只(沪深300)或150只(中证500)上市公司证券作为指数样本。

2.1.4.策略投资:投资者运用多种ESG责任投资策略投资

在最后一步中,投资者的投资策略多样性和包容性并存。根据全球可持续投资联盟(Global Sustainable Investment Alliance,GSIA)的归纳,现代ESG投资的策略主要分为以下几类:

1.负面筛选(Negative/exclusionary screening):基于 ESG 标准,将特定行业或公司从投资组合中剔除;

2. 正面筛选(Positive/best-in-class-screening):选取行业内 ESG 绩效优秀的公司;

3. 标准化筛选(Norms-based screening):按照相关国际组织(联合国、国际劳工组织等)的最低标准对投资标的进行审核;

4. ESG 整合(ESG integration):将环境、社会和治理因素系统地纳入分析,与传统财务数据分析结合;

5. 可持续发展主题投资(Sustainability themed investing):投资于和可持续发展主题相关的资产,如清洁能源;

6. 影响力/社区投资(Impact/community investing):定向解决某些环境和社会问题,包括社区投资和向具有明确社会或环境用途的企业提供资金;

7. 股东参与(Corporate engagement and shareholder action):基于 ESG 的准则行使股东权利,从管理层影响公司行为。

GSIA是由一个全球可持续投资组织组成的会员联盟,旨在加强ESG投资组织间的沟通与合作,提升全球ESG投资的影响力和规模,其成员包括欧洲可持续投资论坛(The European Sustainable Investment Forum)、美国可持续和责任投资论坛(The Forum for Sustainable & Responsible Investment)、英国可持续投资金融协会(UK Sustainable Investment & Finance Association)等,因而GSIA的数据主要由其成员组织汇总得到。目前在全球主要市场中资产规模最大的策略按顺序为ESG整合、负面筛选及股东参与。其中ESG整合发展迅速,自2016年来规模扩大了接近2倍左右,超过负面筛选成长为第一大规模策略。另外,可持续发展主题投资的规模发展至2016年的6倍多,增幅远超剩余各类策略,虽然目前规模距离ESG整合、负面筛选等策略仍有一定的差距,但增幅之大也体现了其发展潜力。

2.2 ESG全球规模

近年来,全球市场对于ESG投资的关注与日俱增,ESG投资发展迅速。根据UNPRI的数据整理,自2006年创办以来,每年新增签署机构持续增长,2016年以来涨速提升迅速,截至2021年10月,2021年新增签署机构已达到730家,累计签署机构总数已超过4400家,签署的机构管理资产规模已超过120万亿美元。

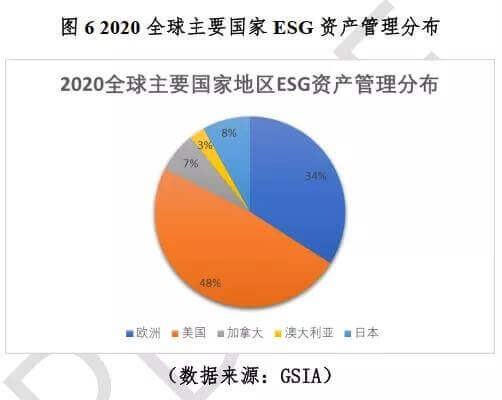

而根据GSIA发表的2020年年报显示,自2016年来,全球可持续投资[1]规模占比逐年提升,在主要国家地区的资产管理规模中已达到三分之一以上。

(数据来源:GSIA)

GSIA的数据显示,全球主要市场中超过85%的ESG资产管理来自欧美,其中美国发展尤其迅速,2020年的数据显示,美国ESG资产占据了近一半的规模。

2.3 ESG责任投资发展背景原因

全球气候问题愈发受到重视,社会对环保的关注愈发增加。世界经济论坛(World Economic Forum,WEF)在2020年发布的全球风险报告中表示,气候问题已成为最具威胁的长期风险。2015年,全球范围内众多国家加入《巴黎协定》(Paris Agreement),声明将于本世纪后半叶实现“碳中和”即碳零排放的目标。英国、德国等国家已正式立法,而中国、美国、日本等国亦表明了政策宣誓,将绿色发展加入国家战略。在这一背景下,ESG责任投资所呈现的对于环境方面表现优良的企业的倾向顺应了世界各国对于绿色发展的诉求。ESG责任投资将气候相关指标纳入评价体系,可以起到帮助提升气候风险认知,推动企业向绿色方向转型等作用。作为帮助缓解气候问题压力、推动企业绿色生产的重要金融工具,ESG投资的发展重要性不言而喻。UNPRI自2018年起在报告框架中引入了一组基于气候变化相关财务信息披露(Task Force on climate-related financial disclosures,TCFD)的开放式和封闭式指标,这组指标2020年由自愿报告披露改为强制性报告(仍为自愿披露)。在签署者中,2020年进行披露的投资机构数量为2097,增加了2019年数量的3.5倍,而其中有410位投资者选择了披露指标中的部分或全部,投资者对环境问题愈发重视。

ESG创造的人类福祉的理念顺应社会追求。ESG责任投资对于利益相关者的利益最大化的强调能够创造社会价值,为人类带来福祉,这种有益于人类社会长期发展的理念受到了越来越多的支持。传统投资理念将财务数据置于首位,单纯追求投资收益率,没有将投资企业所能创造的社会价值考虑到投资收益之中。而ESG责任投资追求长期可持续发展,会过滤掉仅在短期获利而无法真正推动社会进步、创造人类福祉的企业。当今社会中,社会群众对于人类共同进步共同发展的意识觉醒,ESG责任投资也愈发受到欢迎。

ESG责任投资收益可观,吸引了大批投资者加入。投资收益作为投资者最为关注的问题,是投资策略能否被广泛接受的一大关键。ESG责任投资的在策略收益率方面表现依然相当出色,优秀的指数表现为其吸引了大量投资者的关注和加入。MSCI发布的几支区域性全球市场领先指数收益率皆高于母指数,ESG领先指数在新兴市场中的表现尤其出色。下图展示了MSCI全球ESG领先指数与母指数的对比。

此外,在全球疫情的背景下,强调了承担社会责任、提升可持续发展能力的ESG责任投资主旨顺应疫情后的复苏理念。疫情造成的隔离、休业、停产等情况令经济停摆,对全球各行各业都造成了重大影响。疫情中一些企业积极承担社会责任、合理分配现有资源、规范治理以抗击特殊风险的优良行为起到了领导带头作用,在强调社会互助、资源存续的疫情背景下,提升了社会对ESG主题的关注度。根据MSCI 2021年全球机构投资者报告统计,78%的机构投资者因疫情扩大了ESG投资。虽然疫情对ESG责任投资的助推尚未明显地反映在现在的ESG资产规模中,疫情为ESG责任投资的创造的机遇或在未来得到进一步的展现。

3、海外ESG投资现状

3.1 欧洲ESG责任投资现状

管理规模方面,根据GSIA 公布的GSIR 2020(Global Sustainable Investment Review)报告,ESG责任投资在欧洲的总资产管理规模达12万亿欧元(约13.9万亿美元[1]),覆盖欧洲18个国家[2]。

UNPRI席位数量方面,根据PRI年度报告2021,在UNPRI签署机构[3]中,2020年,欧洲地区共有1338席。从2021截止至10月22日,欧洲共新增324席,增长率24.2%,其中英国及爱尔兰地共新增168席,目前共1662席。

根据SRI Study[4],投资策略层面,欧洲地区策略复合增长率(CAGR)从高到底排名为:ESG整合、正面筛选、股东参与、影响力/社区投资、可持续主题投资、负面筛选、标准化筛选。

不同的ESG责任投资策略在欧洲呈现出不同样态。

ESG整合策略为当前增长最为迅速、最具潜力的策略,该策略旨在将企业的ESG信息综合看待为因子,再据此拟定投资决策,对ESG信息的考察更为灵活。

负面筛选的投资策略占据最大的规模,说明欧洲投资者更愿意将企业的低责任当做一种风险指标,主要考察企业从事经济运动是否涉及到以下行为:生物测试、转基因工程、酒精、色情、博彩、军火、烟草等。

在过去的八年中,正面筛选策略的复合年增长率虽为20%,不过总体规模不大,表明大多数投资者并不倾向于直接投资ESG评级高的公司,而是将其当做考察公司综合能力的一个辅助指标。

在可持续发展主题投资方面,欧洲有新能源、能源效率、可持续交通、绿色建筑、土地农林使用、水治理、废物治理及其他与环境相关的主题。单项占比投资最高的主题为水治理,约占17%。

标准化筛选的投资策略是欧洲尽两年有大幅下降趋势的投资思路,该策略主张在投资过程中根据如OECD经济合作与发展组织准则、联合国全球契约(UN Global Compact)等国际标准,逐条比对投资标的是否符合标准。基于规则筛选在面临ESG整合这样灵活的策略时,略显死板。

投资者方面,欧洲散户投资者占比增幅在近几年迅速扩大,在2017年占据30.77%。

资产类别方面,在欧洲ESG责任投资的不同资产占比中,权益类产品占比最高,其次是债券类产品,与股权类比例算持平。

能源目标方面,2020年3月,欧盟委员会公布《欧洲气候法》草案,决定以立法的形式明确,欧洲到2050年实现“碳中和”。

在监管法规与信息披露方面,2018年,欧盟委员会发布了《可持续发展融资行动计划》(Action Plan: Financing Sustainable Development),该文件详细说明了欧盟对于可持续金融发展的具体目标、行动计划及预期时间。2019年6月,欧盟委员会技术专家组发布《欧盟可持续金融分类方案》(EU Taxonomy,下称“《分类方案》”),在七大类经济行业中定义67项帮助气候变化减缓,9项帮助气候变化适应的经济活动,并设定相应技术筛选标准。该方案具体规定了什么是“可持续”,使得“可持续”活动拥有具体标准和衡量方式。

2014年,欧盟公布的《非财务报告指令》(NFRD)中,强制要求超过年度平均雇员超 500 人的大型公共利益企业公布非财务报告,包括至少与环境、社会和员工事务、尊重人权、反腐败和贿赂事务有关的报告,奉行“不遵守就解释”。指令允许报告标准为国家框架、联合国全球契约(UN Global Compact)、国际标准化组织ISO 26000、全球报告倡议GRI标准或其他公认的国际框架等。2021年4月,欧盟委员会发布《企业可持续发展报告指令》(CSRD),是NFRD的修订。该指令强制要求所有大型公司和上市公司按照欧盟可持续发展报告标准进行非财务报告,并加强其数字可读性。另外,欧洲金融服务部门下的协会FinDatEx正在草拟“欧洲ESG披露模板”(EET,European ESG Template),旨在制定方便数据的披露标准,预计在2022年时发布。

2021年3月,欧盟《可持续金融披露规则》(SFDR)正式生效。该文件对欧盟境内的银行、保险公司、资产管理公司和投资公司等金融机构做出规定,要求金融市场参与者和财务顾问强制披露业务产品的ESG属性,并根据GSIA给出的ESG责任投资分类中注明投资策略类型,且在2022年后要求资产管理公司报告碳足迹、对活跃化石燃料行业公司的投资,对欧洲地区的ESG责任投资产生深远影响。文件要求金融机构将其产品分为三类:主流产品、促进环境社会特征的产品、具有可持续投资目标产品,并根据《分类方案》进行“实体层级”、“产品层级”的信息披露。此时,欧盟委员会正在致力于以TCFD框架为基准,推动金融行业的可持续发展报告标准统一。可以看出,欧洲的强制披露是希望通过从投资端介入,进而增加上市公司自愿披露ESG责任投资的动力

3.2 美国ESG责任投资现状

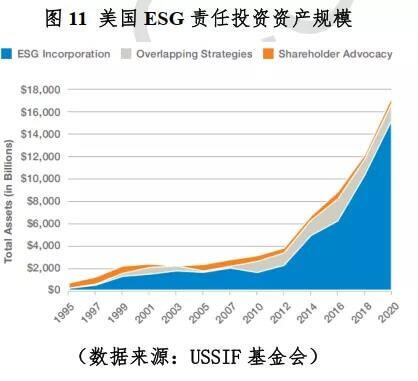

管理规模方面,根据USSIF(The Forum for Sustainable and Responsible Investment)在官网发布的USSIF Trends Report2020 Executive Summary,USSIF统计下的美国责任投资资产规模已到达17.1万亿美元,与GSIR 2020报告结果相同,占美国专业金融机构资产管理规模三分之一。该报告第一次公布是在1995年,当时统计的美国责任投资规模仅仅0.64万亿美元,到2020年整整翻了近26倍。

UNPRI席位数量方面,2020年,美国共有UNPRI签署席位690席。从2021截止至10月22日,美国共新增195席,增长率28.3%,目前共885席。

投资主题方面,在美国,根据USSIF调查,16.6万亿美元是由530位机构投资者,384位基金经理和1204家社会投资机构持有,从事ESG相关投资。基金经理在环境E、社会S、治理G的三个议题上投资占比比较均衡,其中社会S占33.56%、治理G占33.23%,环境E占33.21%。覆盖的话题主要有气候变化、碳排放、反腐败、董事会、可持续新能源、智慧农业、高管薪酬等。美国逐渐开始关注种族公平投资(RJI,Raical Justice Investing)与性别角度投资(Gender Lens Investing),旨在帮助存在性别不平、女性歧视等问题的社区。

投资者方面,机构投资资金中,公募投资比例约为54%,保险资金占比约36%。其中,机构资金关注的ESG话题从高到底排名为:社会S(41.3%)、环境E(31.0%)、治理G(27.7%)。相比之下,美国机构投资者更加关心战争风险、气候变化及碳排放、烟草等问题。

能源目标方面,2021年4月,美国总统拜登承诺美国到2035年通过向可再生能源过渡实现无碳发电,到2050年,让美国实现碳中和。这一目标无疑将加快美国ESG责任投资的发展。

企业端方面,在2021年前,美国仍要求上市公司自愿披露。迫于支持企业披露ESG信息的投资者压力,比如说著名机构投资者BlackRock、Vanguard等,越来越的企业会根据SASB标准、TCFD框架等第三方标准进行披露。2021年4月,美国众议院金融服务委员会通过《ESG信息披露简化法案》(ESG Disclosure Simplification Act)。该法案要求上市公司在年度文件中披露有关环境、社会和治理的相关事项,标志着美国ESG信息的强制化披露正式启程。

2019年5月1日,美国可持续发展会计准则委员会SASB与气候披露标准委员会CDSB针对TCFD的建议报告,合作发表了《TCFD实施指引》(TCFD Implementation Guide)。同年,纳斯达克交易所发布了《ESG报告指南2.0》,引导上市公司ESG信息披露规范。报告指出,纳斯达克交易所使用GRI标准、UNGC标准披露自身ESG信息,并推荐给其他刚尝试披露ESG信息的公司五个标准:GRI标准、SASB标准、IIRC标准、CDP标准和UNGC标准。

美国对于养老基金、资产管理等金融机构的ESG相关信息披露规定趋严。2021年3月,美国劳工局(DOL)发布了一份非强制性声明,加强退休养老金在ESG责任投资的偏重,并且完成国会立法。2021年5月,美国白宫公布“环境相关金融风险行政命令”,该命令旨在推进ESG信息披露,并且加速ESG准则在美国ERISA政府养老金计划中的应用。

3.3 日本ESG责任投资现状

管理规模方面,根据PRI 2021报告,2020年,日本共有UNPRI签署席位88席,覆盖的日本可持续投资的资产规模约为2.87万亿美元,根据日本JSIF 2020(Japan Sustainable Investment Forum)报告显示,在组织统计覆盖的47家机构[1]中,2020年日本的可持续投资总额约达310万亿日元(2.73万亿美元[2]),占总资产规模约51.6%。同比2018年,日本资产规模增长速率第三(+34%),2014至2020年复合年增长率高达168%。根据GSIR 2020报告统计,日本可持续投资规模约2.87万亿美元。

UNPRI席位数量方面,2021年,日本共有99个单位签署UNPRI原则,同比增长11位,增长率为12.5%。

资产类别方面,根据JSIF 2020报告,日本可持续投资中,债券占比50.3%,排名第一。股票型资产(包括海外)约为147.9万亿日元(1.3万亿美元),占总规模47.7%。2020年,日本发步历史上首发规模第二大的基金产品,名为“全球ESG高质量增长股权基金[3]”,规模约3800亿日元(约33亿美元)。

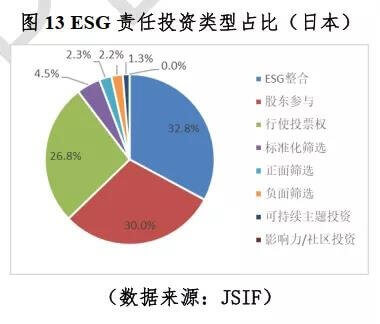

投资策略层面,可持续投资占比最大的投资策略为ESG整合,占32.8%,同比2019年增长15.4%,表明ESG整合策略的高灵活性也受到日本投资者的青睐。其次是股东参与(Engagement and Shareholder Proposal)、行使投票权(Exercising Voting Rights)这两种策略,这表明日本投资者善于行使自身股东权益,从公司运营角度建议、维权。占比最小的投资策略是可持续主题投资及影响力投资。

投资主题方面,从环境E、社会S、治理G关注的话题层面,日本国内往往关注气候改变、温室气体排放、海洋塑料污染、工作劳动环境、员工培养、董事会效率、股权设计、股权激励等。

能源目标方面,2021年,前首相菅义伟执政时期宣布日本将在2050年实现碳中和。在日本监管层面,各部门也出台各项文件推动日本可持续投资的发展。

披露标准方面,最受日本责任投资欢迎的ESG信息披露标准是PRI为每一个签署单位设计的年度报告模板。UNPRI为股东、投资者、服务商设计了三套不同的报告标准,要求签署单位根据要求按时提交到PRI组织,并由PRI在其官网上公布签署单位的ESG信息披露报告。TCFD披露标准也在日本正在迅速发展,PFA21是由日本环境省支持下成立的21世纪金融行动原则,类似于UNPRI的6项原则,签署人需要遵守其原则并定期提交信息披露报告。

披露法规方面,目前日本并未对ESG责任投资进行强制约束。根据GSIR 2020报告,日本金融服务管理局(FSA)、日本经济产业省(METI)与日本环保局联合发布了《气候转型融资基本准则[1]》,有利于帮助日本ESG责任投资的发展。另外,东京证券交易所在“企业治理条例”、“股东公司对话引导”文件中,新增了与气候变化、人权、社会公平等相关的可持续发展议题。

4、中国ESG责任投资现状

“十四五”期间,建设生态文明的任务尤为突出。为实现我国提出“二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”的目标,绿色金融、可持续投资的发展必是大势所趋。

管理规模方面,根据中国责任投资China SIF发布的《中国责任投资年度报告2020》(后称“《责任投资报告2020》”),在中国市场,2020年泛ESG指数数量增至51只,泛ESG公募基金数量增至127只,资产规模超过1200亿元人民币(192万亿美元[2])。就信贷、基金、债券而言,总和规模约为13.6万亿人民币(2.18万亿美元)。我国绿色信贷余额达11.55万亿人民币(1.85万亿美元)、泛ESG公募证券基金规模1209.72亿人民币(193.5亿美元),绿色债券达1.16万亿人民币(1856亿美元),社会债券达7827.76亿人民币(1252.4亿美元)。

资产类别方面,下图展示了不同投资类型在中国的占比,显示中国ESG责任投资品种主要来自于信贷业务,而债券业务、尤其是股权类投资的占比相比于成熟资本市场非常低,表明中国ESG责任投资的空间还非常广阔。

截至2020年10月底,49家基金公司发布了127只泛ESG公募产品,其中ESG股票型基金61只,规模约为680亿人民币(约109亿美元),ESG混合型基金57只,规模约为483亿人民币(77.3亿美元),占总股票及混合型基金市场的2.16%。基金主题方面,大致覆盖节能环保行业、ESG优选、公司治理优选、绿色低碳优选等,其中约6层为节能环保行业。由此可见,责任投资在我国的发展规模仍处于起步加速阶段。

UNPRI席位数量方面,2020年,中国新增UNPRI席位18席,共52席,新增签署单位有绿动资本中国、中证指数有限公司、汇添富基金、高瓴资本等,是2020年UNPRI签署机构新增最快的国家之一,增长率为46%。从2021年初截止至2021年10月22日,中国共新增22席,增长率42.3%,目前共74席。

投资主题层面,China SIF将能够体现责任投资的指数的基金或指数分为两大类,包括“ESG优选”、“公司治理优选”、“绿色低碳优选”在内的“优选性类”,以及包括“节能环保行业”、“扶贫发展主题”、“蓝色经济主题”在内的“主题性类”。

投资者方面,根据China SIF公布在《责任投资报告2020》问卷调查,个人投资者有89%不了解责任投资,其中42%未听说过“绿色投资”、“责任投资”、“ESG”等概念。其中,最关注的问题为财务欺诈、产品质量问题、安全事故、环境污染、高管腐败贿赂等。机构投资者方面,有13%不了解ESG投资,71%表示对ESG责任投资有所关注,但是仍处于观望,只有16%表示关注并展开实践。

法规监管层面,2018年,中国证券投资基金业协会出台《绿色投资指引(试行)》,这是国内出台的首份全面系统的绿色投资自律标准。该指引规定基金管理人需每年3月底前将《基金管理人绿色投资自评表》以书面形式报送给基金业协会。《基金管理人绿色投资自评表》共设计5项评估项目,如绿色投资理念和体系建设情况、绿色投资产品运作情况等,共18项评价内容,采用“是否”外加描述性说明的形式填写。

2006年9月,深圳证券交易所发布《上市公司社会责任指引》,鼓励上市公司根据指引的要求建立社会责任制度,形成社会责任报告,称为“CSR报告”(Corporate Social Responsibility)。CSR报告可以近似看做中国在早期实践可持续投资信息披露工作的产物。根据China SIF统计,2020年以来(截至9月7日),共有1009家A股上市公司发布了2019年度企业社会责任报告,占全部上市公司的25%。从中我们可以得到两点启示:(1)中国上市公司责任投资的披露水平还有待提高;(2)中国对于责任投资的理念从CSR企业社会责任投资,逐渐转移至ESG责任投资。

2016年,中国人民银行发布《关于构建绿色金融体系的指导意见》,指导要求重点排放企业强制披露,并完善上市公司和发债企业强制性环境信息披露制度。这标志着我国绿色金融信息披露体系进入半强制化阶段。

2020年9月,深交所修订的《上市公司信息披露工作考核办法》中,积极鼓励上市公司发布CSR报告(企业社会责任报告)、ESG报告及披露符合国家重大战略方针的信息。上交所也在科创板对ESG信息披露进行试点,强制要求科创板股票上市前需披露ESG相关信息,鼓励科创板已上市的企业自愿披露ESG信息。

2020年10月,生态环境部、国家发改委、中国人民银行、银保监会、证监会等五部委联合印发《关于促进应对气候变化投融资的指导意见》,意在引导和撬动更多社会资金关注气候变化。

2021年5月,生态环境部印发《环境信息依法披露制度改革方案》中,计划到2025年中国环境信息强制性披露制度基本形成。明确强制披露主体为重点排污单位、实施强制性清洁生产审核的企业、因生态环境受重大惩罚的上市公司和发债企业、法律法规规定强制性披露的企业事业单位。

2021年6月,证监会发布《公开发行证券的公司信息披露内容与格式准则第2号—年度报告的内容与格式(2021年修订)》,其中第二章第五节“环境和社会责任”指定了强制披露的公司应披露的内容,包括:排污信息、防治污染设备情况、环境影响项目行政许可情况、突发环境事件应急预案、环境问题处罚情况、其他应公开环境信息。

5、中国ESG未来发展展望

中国ESG发展将助力绿色金融目标。2020年9月,我国提出“二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”的目标。2021年9月22日,中共中央、国务院发布《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,文件第十二小结“完善政策机制”部分,对绿色金融的发展做出指导:(1)激发市场主体绿色低碳投资活力;(2)健全包括信贷、债券、基金在内的绿色金融标准体系;(3)健全企业及金融机构等碳排放报告和信息披露制度。ESG责任投资理念提倡投资在环境、社会、治理方面表现优秀的企业,顺应了中国绿色金融的理念,发展ESG投资将会帮助中国实现双碳目标,高效助推绿色金融发展。

中国应对标国际披露标准,建立完善自身披露标准。全球范围内,多国兼容多套国际标准,并有逐渐统一的趋势,包括GRI标准、SASB标准、UNGC标准、ISO标准、UNPRI标准、TCDF框架等。我国在ESG信息披露方面仍存在一些问题,可以从以下几个方面完善:

1) 披露标准与国际主流标准重合低、兼容性不强。中国应吸取国际上的披露流程、指标设计优势,打造与自身发展和国际标准相对契合的披露标准。这同时也有利于金融进一步对外开放。

2)披露指标应更加标准化、多元化、数字化。我国目前披露信息多集中在环境与公司治理方面,社会责任方面披露相对薄弱,且披露信息多为定性描述,内容标准化程度低、可比性不强,不利于投资者或服务商对披露信息进一步挖掘。

3)披露强制力度较弱。当前,欧盟、美国、香港等地区已开始对上市公司或投资端实施强制披露,全球范围内出现强制化披露趋势。我国目前仅对重点污染企业、科创板首发企业进行强制披露,应加强企业和投资者环保社会责任意识,稳健推进披露强制化,督促企业履行环保与社会责任。

提高多方制约能力可以提升ESG市场多方参与度。不仅企业端有义务准确披露相关信息,投资服务端更有责任积极实践绿色投资理念,与企业共同实践ESG责任投资,创造社会价值。同时,加强企业端与投资者的ESG责任意识,促进多方参与ESG市场,有助于挖掘提高企业披露信息的价值,进而刺激企业主动披露意愿,提升信息准确透明。在多方共同努力下,让ESG责任投资市场在规范的管理下健康成长。

注:

[1] GSIA所公布的数据中,主要国家地区指欧洲、美国、加拿大、澳大利亚、新西兰、日本。

[2] 该图表中的每年的数据统计时间为每年3月底。

[3] 根据GSIA年报中的定义,可持续投资指策略中包含环境、社会、公司治理(ESG)相关因子的投资。GSIA 使用了可持续投资的包容性定义,此处可持续投资一词等同于责任投资和社会责任投资等术语。

[4] 汇率按1欧元=1.16美元计算

[5] GSIR 2020欧洲统计的18个国家包括奥地利、比利时、保加利亚、丹麦、法国、德国、希腊、意大利、西班牙、荷兰、波兰、葡萄牙、斯洛文尼亚、瑞典英国、挪威、英国、瑞士、列支敦士登。

[6] 文中统计的UNPRI签署机构数量均从UNPRI官网中“Signatory Directory”获得。

[7] Eurosif最新的SRI Study2021将在2021年12月公布,当前内容参考已公布的SRI Study 2018。

[8] 名单详见JSIF 2020报告

[9] 汇率按1日元=0.0088美元计算。

[10] “全球ESG高质量增长股权基金”英文全称为:The Global ESG High-Quality Growth Equity Fund

[11] 气候转型融资基本准则,英文全称为Basic Guidelines on Climate Transition Finance

[12] 汇率按1人民币=0.16美元计算

参考文献:

[1] 1969; John Wesley. The Sermons of John Wesley - Sermon 44: The Use of Money.

[2] 1982; Samuel P. Hays. From Conservation to Environment: Environmental Politics in the United States since World War Ⅱ. Environmental Review.

[3] 1970; Milton Friedman. The Social Responsibility of Business is to Increase its Profits. The New York Times Magazine.

[4] 2020; Global Sustainable Investment Alliance. Global Sustainable Investment Review 2020.

[5] 2018; Global Sustainable Investment Alliance. Global Sustainable Investment Review 2018.

[6] 2020; World Economic Forum. The Global Risks Report 2020.

[7] 2018; London Stock Exchange Group. Your guide to ESG reporting.

[8] 2020; EU Technical expert group on sustainable finance. TEG final report on the EU taxonomy.

[9] 2020; Morgan Stanley Capital International. MSCI ESG ratings methodology.

[10] 2021; Morgan Stanley Capital International. MSCI Investment Insight 2021: Global institutional investor survey.

[11] 2021; Morgan Stanley Capital International. MSCI Investment Insight 2021: Global institutional investor survey.

[12] 2021;UNPRI, PRI Annual Report 2021

[13] 2018;Eurosif,European SRI Study 2018

[14] 2020;US SIF,US SIF Trends Report 2020 Executive Summary

[15] 2021;Japan SIF,White Paper on Sustainable Investment in Japan 2020

[16] 2019;Nasdaq,ESG Reporting Guide 2.0

[17] 2021;Japan Financial Services Agency,Basic Guidelines on Climate Transition Finance

[18] 2017;TCFD,Recommendations of the Task Force on Climate-related Financial Disclosures Final Report

[19] 2019;中国证券投资基金业协会,2019年度中国基金业ESG投资专题调查报告

[20] 2020;中国证券投资基金业协会,基金管理人绿色投资自评估报告2020

[21] 2020;中国责任投资论坛,中国责任投资年度报告2020

[22] 2019;中国证券投资基金业协会,中国上市公司ESG评价体系研究报告2019

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号