本文共字,预计阅读时间。

近年来,全球各国对央行数字货币的研究发行趋于活跃化,以区块链技术为基础的央行数字货币已成为各国研究的重点。本文将以央行数字货币发行为背景,简单讲述日本的数字货币发行及应用情况,并介绍日本金融厅对虚拟货币交易制定的税制。

2020年7月,以日美欧为首的七国集团(G7)决定就央行数字货币(Central Bank Digital Currency,简称CBDC)的发行展开合作。至此,包括日本在内的各国关于CBDC的研究和实验趋于活跃化。为什么这些国家的央行数字货币研究会如此盛行呢?这要从走在央行数字货币研究前沿的中国说起。

中国央行计划发行独自的CBDC,即数字人民币。同时,为了扩大本土之外的影响力,数字人民币也预计将投放于非洲、亚洲等地的新兴国市场。据悉,中国的数字人民币将在2022年2月的北京冬季奥运会上亮相使用,并按计划于2020年10月至2021年进行大规模的发行和应用实验(PoC)。日美欧等一向以美元为基轴的货币市场,面对数字人民币的影响力和被取代的危机感当然不会坐以待毙,都撸起袖子准备大干一场。

到底什么是数字货币,它具备哪些优势,又带来了怎样的课题呢?

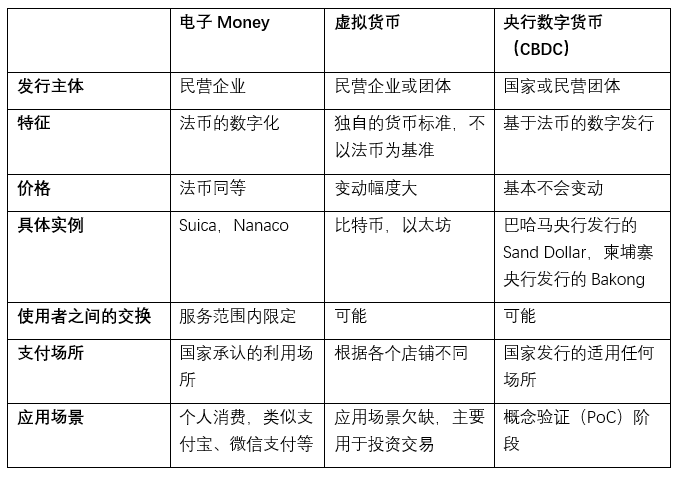

在日本所说的数字货币,大概可以分为以下三类,其属性可参照表1。

表1 日本各类数字货币的对比

特别要提到的是,日本的CBDC自2021年4月已开始进行概念验证(PoC),验证的步骤大致可分为以下三个阶段:第一,发行和流通的基本功能的验证;第二,所有金额的上限设定、利率调整等,面向实现阶段的验证;第三,民营企业、消费者等参与进行实际的支付交易验证。

但是在日本,软银旗下的移动支付应用PayPay和集乘车、购物于一体的Suica等民间的非现金化服务已经开始普及,央行发行的数字货币和这些服务如何共存和合理使用是推进CBDC发展的一大难题。这也是在中国同样面临的课题。

日本三大银行(三菱东京日联银行、三井住友银行和瑞穗银行)和NTT集团(日本电信电话)、JR(日本国铁)等企业就数字货币的共通基础开发展开讨论,并在2020年11月提出了一份关于数字货币应用的构想,其内容主要包含两个方面:第一,支付手段的共通领域(作为基本货币的功能);第二,作为非现金化服务中介的附加领域(作为各种非现金化服务的中介来推动各种服务的互通性)。

作为各种支付手段的共通领域,民营团体也有过自己构筑的打算,这么看来这个部分的构想,今后将由日本央行承担和实现了。

CBDC不仅继承了民营非现金化服务的各种优点,更有其他以央行发行为基础的优势。主要体现在以下几个方面:

- 减少了现金的输送和保管成本;

- 减少了自动取款机的设置和维护费用;

- 对没有银行账户的人提供电子支付服务;

- 防止偷税漏税和洗黑钱活动等;

- 防止民营支付业者独占化;

- 确保非现金化服务相互运用性。

同样,CBDC在导入方面也有很多课题。比如:电子支付使用的系统、机器等在各个店铺导入时的成本;防止伪造和黑客攻击的最高强度的安全技术;确保支持数字货币的电力等等。针对这些课题,区块链技术提供了解决方案。区块链技术的主要特征是去中心化,防止数据篡改,系统利用成本低,部分服务器损坏也不影响整体的功能。这样的特性不仅确保了货币的互换性,在安全方面和法币的兼容性也是非常出色。在解决未来法币的数字化问题上,区块链技术被寄予了很大的期望。

实际上在CBDC出现之前,一种名为“稳定币”的虚拟货币已经具备一定意义上的CBDC的功能。

众所周知,实用货币的功能一般来说有以下三种:第一,价值的交换媒介,即和物品的交换功能(使用货币购买物品等);第二,价值尺度,指货币以自身价值作为尺度去衡量其他商品的价值;第三,价值存储,指货币推出流通领域,被当作社会财富的一般代表加以存储,主要表现在将金银存进银行。

稳定币与CBDC最大的区别在于并非央行发行,无法取代现在的现金货币,实际上接近货币的价值交换媒介的功能。

稳定币实为一种价格稳定的加密货币,其市场价格与另一种稳定资产(如美元)挂钩。一般被分为以下三类。

法币担保型:主要以美元、日元等法币作为担保的稳定币。与法币的交换比例固定化,保证了价格的稳定。这就要求发行稳定币的机构必须保有与发行法币同等的担保用法币。但是这并不能证明所有的稳定币都具有100%的法币信用担保。除了法币,也有与黄金和原油挂钩的稳定币。

虚拟货币担保型:以特定的虚拟货币作为担保的稳定币。和法币担保型最大的区别在于不依存于中心机构,保持了虚拟货币去中心化的性质。另一方面,很难保持作为担保的虚拟货币价格的稳定性,所以有些需要提供两倍以上的虚拟货币来提高信用担保度。

无担保型(也被叫做算法银行):这种稳定币不需要法币和虚拟货币的担保,完全靠调整货币的发行量来控制价格。遵循经济学原理,价格暴涨的时候,增加货币发行量,来降低价格。反之,价格暴跌的时候,从市场购入货币,从而减少市场的流通量,以提升价格。

稳定币的价格变动幅度很小,和比特币、以太纺等虚拟货币相比,一般不会做为投资被购买,而只是为了虚拟货币投资时的一时避险。

日本金融厅对虚拟货币交易制定的税制

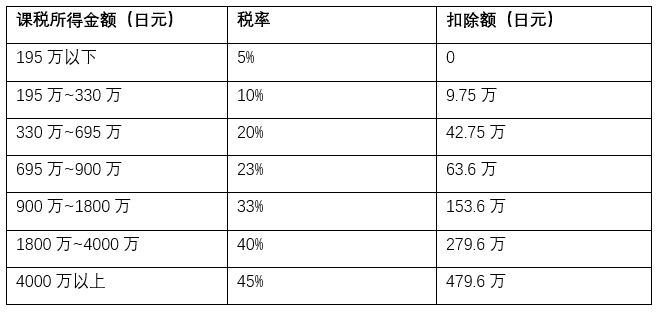

鉴于个人投资家在虚拟货币市场获得的巨大收益,日本在2017年制定了对虚拟货币交易的税法,并将虚拟货币交易的稅制归为综合课税(与工资等其他收入累积的金额来计算税率)。

表2 虚拟货币交易的所得税速算表

从表2可以看出,所得盈利越高,课税的税率越重,从5%至45%分为7段,并且加上住民税,最高会被扣除55%的税金,这是一笔相当高的数目。日本金融厅希望以此来调节部分投资者从虚拟货币交易市场获得的巨大利益,降低贫富差距。

另外与股票等传统金融产品交易不同的是,虚拟货币交易的损失不可以进行损益通算。所谓损益通算,是指一定期间内的利益和损失的对冲。在购买上市股票等投资产品时,发生利益的时候需要纳税。反之,发生损失的时候,损失部分是可以从税金里扣除的。即使当年的税金低于损失额,也可以通过申报,将最长3年内的损失转入下一年的税金扣除。然而虚拟货币交易的损失却不可以适用这样的税制。简单来说,投资虚拟货币赚的钱要被课以重税,而发生损失的也不可以从税金里减免,只能自认倒霉。

(本文刊于《数字金融观察》2021年第2期)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号