本文共字,预计阅读时间。

【风险提示:本报告仅供参考,不构成投资建议。】

一、宏观

1.央行频繁多次降息,释放明确信号

时隔1月,央行再次重启14天期逆回购操作。1月24日人民银行以利率招标方式开展了1500亿元14天期逆回购操作。中标利率2.25%,较上次操作2.35%下降10个基点。央行重启14天逆回购操作,利率协同7天逆回购下调10个基点,一方面顺应了近期降息的节奏,并维护利率短期期限的匹配度,避免银行对短期不同期限资金的拆放行为扭曲,另一方面延续了前期跨月流动性调节的风格。操作规模与前期相比略大,体现了对跨月和春节流动性的呵护。

央行在1月份降低了逆回购、MLF利率10个基点,随后一年期LPR报价调低10个基点,5年期调低5个基点。上周五央行再次降息,调低了常备借贷便利(SLF)隔夜、7天和1个月的利率10个基点。本周一央行重启14天逆回购,利率也调降10个基点。由于SLF是央行构建的利率走廊的上限,超额准备金利率是下限,逆回购利率是利率走廊中枢。因此,1月份央行完成了利率走廊的上限和中枢的下调,由于利率走廊下限超额准备金利率0.35%已经足够低,因此利率走廊之下的政策利率体系基本完成了系统性的调低。

年初至上半年,稳增长政策之下的“宽货币、宽信用”将逐步呈现。未来政策重点或将转向宽信用,引导总量和结构性的信贷扩张,也有小幅降息空间,以彻底扭转预期。同时,经济下行压力仍存,在财政政策发力的情况下,实体经济融资利率有抬升压力,需要货币政策配合。下半年,下游的通胀率可能在低基数猪周期回升等作用下有所回升,甚至不排除破3的可能。货币和信贷宽松带来的防风险必要性加大,由此货币政策可能重回中性。

2.美债收益率上升引发市场担忧

美联储继续收紧货币政策,美债10年期收益率自去年底的1.52%一度上升至1月18日的1.87%,1月21日美债收益率维持在1.75%,仍然超过了2021年3月的阶段性高点,是疫情以来的最高水平。回归历史,美债收益率在美联储加息之前,会有一波上涨,在加息之后,视加息的节奏,美债收益率还会有不同程度的上涨。考虑到未来美联储收紧货币政策的确定性,未来美债可能会在有所会落后跟随加息而重新回升。届时可能是对全球经济尤其是新兴经济体的真正考验。

中国货币政策在外部环境继续调整的情况下,需要关注全球央行紧缩后的经济复苏形势变化、金融市场波动以及资本流动的反转可能。但总体看,中国货币政策依然取决于国内经济变化。中国经济体量大、战略纵深长,海外市场波动对中国的影响可能有限,一是在稳增长政策下,货币政策料将边际宽松,二是人民币资产吸引力依然较强,三是人民币汇率市场化程度加深,汇率调整预计将缓冲资本流动压力。因此总体看,海外货币政策收紧对中国货币政策方向的改变较小,相应的金融市场也不会受到非常直接的影响。

二、利率债

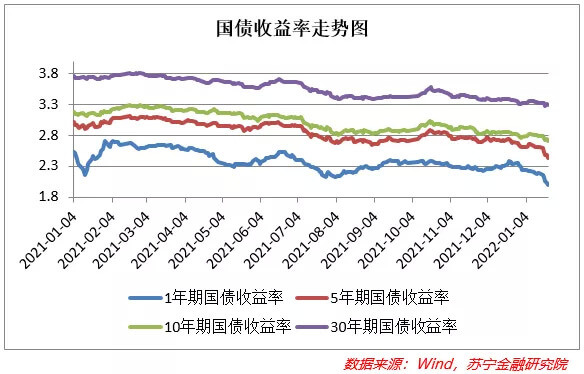

1.市场回顾:利好政策频发,债市连续两周走牛

上周1年期国债收益率下行18.2BP至2%,5年期国债收益率下行17.3BP至2.44%,10年期国债收益率下行7.5BP至2.71%,30年期国债收益率下行3.5BP至3.29%,债市连续两周走牛。

资金面来看,上周央行公开市场操作净投放6500亿,其中有500亿逆回购和5000亿MLF到期,投放了5000亿逆回购和7000亿MLF;本周将有5000亿逆回购资金到期。尽管去年12月降准释放的资金有部分用来对冲到期的MLF,1月份MLF的超额续作体现了对于流动性的呵护。临近春节,市场的现金需求较高,上周隔夜利率逐步上升。

供给面来看,上周利率债净融资额为748亿,其中国债和地方政府债净融资额为-1040亿、1784亿。

基本面来看,2021年宏观经济数据公布,2021年全国GDP同比增长8.1%,总体量突破114万亿,人均GDP约为1.25万美元,超过世界平均水平。12月社会消费品零售总额同比增长1.7%,远不及前值和预期,终端消费需求仍显疲弱。

政策面来看,1月17日,央行分别下调MLF和公开市场逆回购操作中标利率10BP,而在去年12月已经进行了一次降准。1月18日央行新闻发布会上,再度释放利好信号,为了实现稳增长,政策需要发力,要把货币政策工具箱开得再大一些,保持总量稳定,避免信贷“塌方”,后续虽然降准空间变小,但仍有一定空间。1月20日,1年期LPR调降10BP,5年期以上调降5BP,在降低企业融资成本的同时,房贷的还款压力也将减轻。1月21日,央行公布SLF利率表,隔夜、七天和一个月期SLF利率分别下调了10BP。在一周的时间内,央行频频重磅出击,全面调降资金价格,引导市场利率中枢下移,凸显出政策力度的坚决。

2.投资展望:市场情绪高亢,谨防过度拥挤

上周利率债走牛,最主要的原因是央行货币政策的重磅出台,利好信号激发债券市场投资情绪,各期限国债收益率均创2020年7月份以来的新低。当前市场对于一季度的货币政策预期已经基本落地,后续值得期待的或许还是降准,但是当前降准的紧迫性并不太强,需要看已实施政策传导的有效性,关注后续社融的反弹力度、地产板块的政策变化等等。

宽货币是否有效,需要观察信用端能否修复,以及财政逆周期发力后,经济能否平稳增长。如果政策传导顺畅,宽货币的期待将会下降,宽信用和宽财政有可能会拉高国债收益率,但在以稳为主的前提下,国债收益率就算上升,空间也不大。反之,如果政策传导不畅,也就是投融资信心难起、基建项目落地不及预期等导致信用难宽,那么货币政策进一步宽松的必要性将会上升。

从当前来看,债市仍然应该注重长期配置而非短期博弈。从国内环境来看,政策前置发力加大了一月份降息的必要性;从国际环境来看,美联储加快收紧货币政策已经箭在弦上,因此3月份前是国内货币政策施展空间较大的关键阶段。未来一段时间,支撑债市的更关键因素是市场情绪,目前市场的一致预期较强,需要谨防交易过度拥挤,否则一旦出现不利信息,可能会深度回调。

三、信用债

1. 信用债:债券发行及到期偿还情况

一级市场信用债(包括短融、中票、PPN、企债、公司债和资产支持证券,AA以上,发行截止日)共发行384只(上周400只),总发行量3619.08亿元,总偿还量2568.47亿元,净融资额1050.61亿元。

2. 信用债:发行行业情况

分行业看,除金融业外,共发行3417.02亿元,建筑业、综合、电力、热力、燃气及水生产和供应业发行金额占比靠前。

3. 信用债:负面事件

1月17日-1月23日,5只信用债发生违约或评级下调(不含金融业)。

鸿达兴业:公司因流动性紧张,债券(20鸿达02)展期。

上海电气:前次评级为A3,本次评级为Baa1。

禹州地产:基于上述因素,中诚信国际决定将“20海天1A”的信用等级由AAAsf调降至AAsf,将“20海天1B”的信用等级由AA+sf调降至AAsf,并将上述债项的信用等级均列入可能降级的观察名单。

四、A股一级市场

1. A股融资情况

上周A股市场总募资金额为428.9亿,其中IPO募资193.8亿,配股募资230.5亿,可转债募资4.6亿。

上周共发行8只新股,总募资规模为193.8亿。网上加权平均中签率为0.0903%(上上周为0.0217%),其中科创板发行的晶科能源发行规模较大(100亿),中签率为0.15%。

上周发行的新股中,创业板5只,募资合计70.9亿;科创板3只,募资合计122.9亿。本周将有5只新股发行,其中主板1只、创业板1只、科创板3只。

2. A股上市情况

上周A股市场总上市金额为260.3亿,其中新股上市109.7亿,增发上市114.5亿,可转债上市36.1亿。

上周有8只新股上市,总规模为109.7亿;其中主板1只,规模合计20.3亿元;创业板4只,规模合计39.4亿;科创板2只,规模合计48.2亿;北交所1只,规模合计1.8亿。

上周创业板股票上市首日平均涨幅为109%(上上周为38%),发行的4只新股无破发;其中诚达药业上市首日收盘涨幅为77%,按照72.69元/股的发行价计算,中一签盈利2.8万;佳缘科技上市首日收盘涨幅为75%,按照46.8元/股的发行价计算,中一签盈利1.8万。上周科创板股票上市首日平均涨幅为1%(上上周为1%),发行的2只新股中有1只出现破发;其中迈威生物上市首日收盘涨幅为-30%,按照34.8元/股的发行价计算,中一签亏损0.5万。上周北交所股票上市首日平均涨幅为64%。

3. A股解禁情况

上周共82只股票解禁,解禁总规模为1203亿;本周预计将有69只股票解禁,预计总规模为1977亿。1月份,预计总解禁规模为4858亿,预计环比减少23.5%,同比增加21.7%。

五、A股二级市场

1. A股市场表现:市场情绪仍弱

上周,A股市场先涨后跌,沪指基本收平。上周初,央行频频释放重磅利好信息,市场情绪较好,但随后就进入下跌通道。整体来看,A股市场中的个股跌多涨少,有三个交易日超3000只股票下跌。市场风格延续高低切换,长江证券低估值指数周涨幅为2.86%,高估值指数下跌0.98%,杀估值行情可见一斑;市值风格来看,大盘股逆势护盘,小盘股全线失守,大盘价值上涨4.2%,大盘成长上涨0.3%,小盘价值下跌1.1%,小盘成长下跌2.6%。

题材来看,上周热点频繁切换,绝大多数题材不具有可持续性。受政策支持,数字经济继续受市场追捧,金融科技、操作系统等表现亮眼。体外诊断、新冠检测、血液制品等概念高位大跌,CRO、医美、大飞机、工业母机等医药、军工板块深度回调。

行业来看,煤炭(5.5%)、计算机(4.4%)、银行(4.3%)等行业涨幅居前;医药生物(-7.2%)、国防军工(-5.6%)、基础化工(-4.3%)等行业跌幅居前。指数层面,当前估值水平较低的为:科创50(0.2%分位)、中证500(3.2%分位)。行业层面,当前估值水平较高的行业为:社会服务(84.5%分位)、电气设备(74.1%分位)等;当前估值水平较低的行业为:房地产(5.3%分位)、石油石化(5.3%分位)、环保(5.5%分位)等。

2. A股资金表现

上周A股市场交投情绪仍显一般,日均成交额为1.1万亿,环比增加2.3%。两融余额环比减少281亿至1.782万亿,其中融资余额减少244亿至1.677万亿,融券余额减少37亿至0.105万亿。

上周主力资金净流出1575亿,北向资金净买入292亿。分行业来看,银行(47.8亿)、非银金融(18.8亿)、家用电器(14.1亿)等板块主力资金净流入居前;医药生物(-463.5亿)、化工(-183.6亿)、电子(-147.1亿)等板块主力资金净流出最多。

3. A股投资展望:春节前交投仍弱

上周在众多利好加持下,A股整体先涨后跌,多空分歧仍大,投资者情绪较弱,局部板块虽有异动但波动较大且持续性不强,上周五日内总交易额跌破万亿规模。临近春节,宽松政策已经超预期兑现,交投情绪大概率难有起色。

今年前三周交易日面临着内外均弱的双杀格局。首先,国内正经历杀估值和风格切换的弱势期。其次,“开门红”预期落空,市场情绪多转空,而在超预期宽松政策出台后,也没有带来持续性的反弹,市场主线缺失,叠加节假日密集,市场观望情绪浓厚,持有现金的需求较高。第三,美联储货币政策收紧致使海外权益资产纷纷下挫,担忧情绪也会传导至国内。

当前A股市场整体估值不高,国内基本面下行预期较充分,而财政发力、降息等稳增长的政策频频出台,逆周期调节的刺激政策会对股市情绪形成支撑。建议重配置、轻博弈,重长期、轻波动。当前市场处于业绩预告的密集披露期,可关注超预期或业绩反转的机会。配置上仍建议以低估值防御板块为主,逢低布局充分回调的政策板块。

六、贵金属

1. 黄金市场:利空环境下逆势上涨

上周,国际黄金价格震荡上行,周涨幅为0.91%。上周,美元指数止跌反弹,周涨幅为0.5%;10年期通胀预期继续回落至2.34%。

上周美元指数止跌走强、通胀预期不断回落、美债实际利率不断走高,理论上来讲,黄金价格在多重压力下难有好的表现。具体来看,上周黄金仅在周三录得一根大阳线,其他交易日均表现不佳,最主要的原因可能是避险情绪的高涨。

避险情绪主要来源于以下几个方面:

1)上周,俄乌地缘政治风险骤然飙升。俄罗斯与美国、北约、欧洲安全与合作组织等的谈判无实质性进展,北约东扩、乌克兰加入北约以及天然气供应等问题陷入僵局,美国情报机构预测俄罗斯入侵乌克兰的时间越来越近。虽然当前仍以对话为主,但局部发生热战的可能性正在逐步加大,受此消息影响,黄金价格短期大涨。

2)当前,因为市场对于美联储在Taper结束后立即加息的预期升温,全球的权益市场均出现明显回落,美股新年来连续三周下跌,叠加公布的财报不尽如人意,美股遭到重挫。风险资产受挫的情况下,黄金价格获得相对支撑。

除此之外,因为奥密克戎疫情的影响,上周公布的美国初请失业金人数跳升至三个月最高,引发市场对于就业的担忧;美国债收益率在冲高后出现回落,主要原因是美国债务规模过于庞大,过高的收益率对于美国经济的伤害会较大。

短期来看,避险情绪有望支撑黄金价格,具有一定的博弈空间。但是长期来看,美联储的加息和缩表只是时间问题,通胀压力仍是美联储首要关注的问题。

2. 白银市场

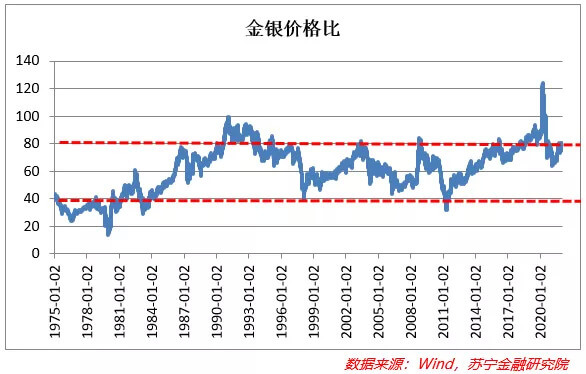

上周,国际白银价格跟随黄金价格上涨,周涨幅为5.74%,当前金银价格比在76左右。

七、大宗商品

原油市场:短期供需结构仍然偏紧

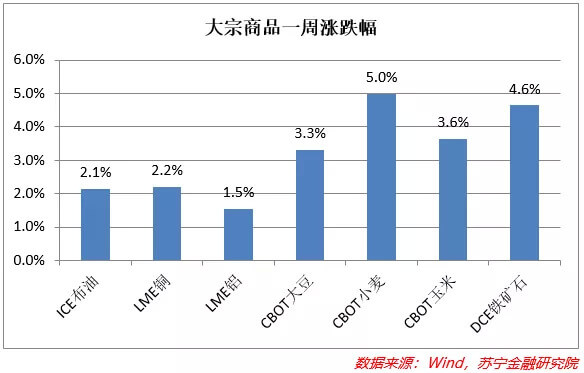

上周,国际油价冲高后回落,布伦特原油最高涨至89.5美元/桶,周涨幅为2.14%。

供给端来看,上周一上午,也门胡塞武装利用无人机和导弹,对阿联酋首都阿布扎比实施了袭击,导致阿布扎比国家石油公司的一个油库发生爆炸。需求端来看,IEA发布月报,上调了2021年-2022年原油的需求预期20万桶/日,预计2022年全球原油需求将增长330万桶/日。与此同时,供给方面,OPEC+虽然限定了每月增产40万桶/日的计划,但是实际的产能可能无法达到增长规模上限,使得供需结构仍然偏紧。

上周俄乌地缘政治摩擦加剧,原油价格也相应出现上涨。当前油价可能陷入高位震荡的格局,上涨空间不宜乐观。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“苏宁金融研究院”原创,作者为苏宁金融研究院高级研究员陆胜斌、陶金。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号