本文共字,预计阅读时间。

笔者在2022年数字经济学术年会听了姜纬教授的主旨演讲后,感觉受益匪浅,于是尝试对其中的部分观点进行梳理和解读,与大家分享。

在公司治理与数字经济碰撞的早期研究阶段,我们主要关注了数据及数字技术对企业经营效率和精细度的影响。但随着数字经济的快速发展和研究的不断深入,我们逐渐开始讨论数字经济会在多大程度上重塑治理体系。

什么是公司治理?

广义上来讲,公司治理是指有关公司控制权和剩余索取权分配的一整套法律、文化、和制度性安排,这些安排决定公司的目标,谁在什么状态下实施控制,如何控制,风险和收益如何在不同企业成员之间分配等问题。[1-2]

公司治理问题的产生

随着现代工商业发展,公司规模迅速扩大,股东急剧增加并高度分散化,公司经营也日趋复杂。股东很难直接参与公司管理,于是产生了所有权和经营权分离。公司治理问题正是在这种所有权和经营权分离的条件下产生的。[3]

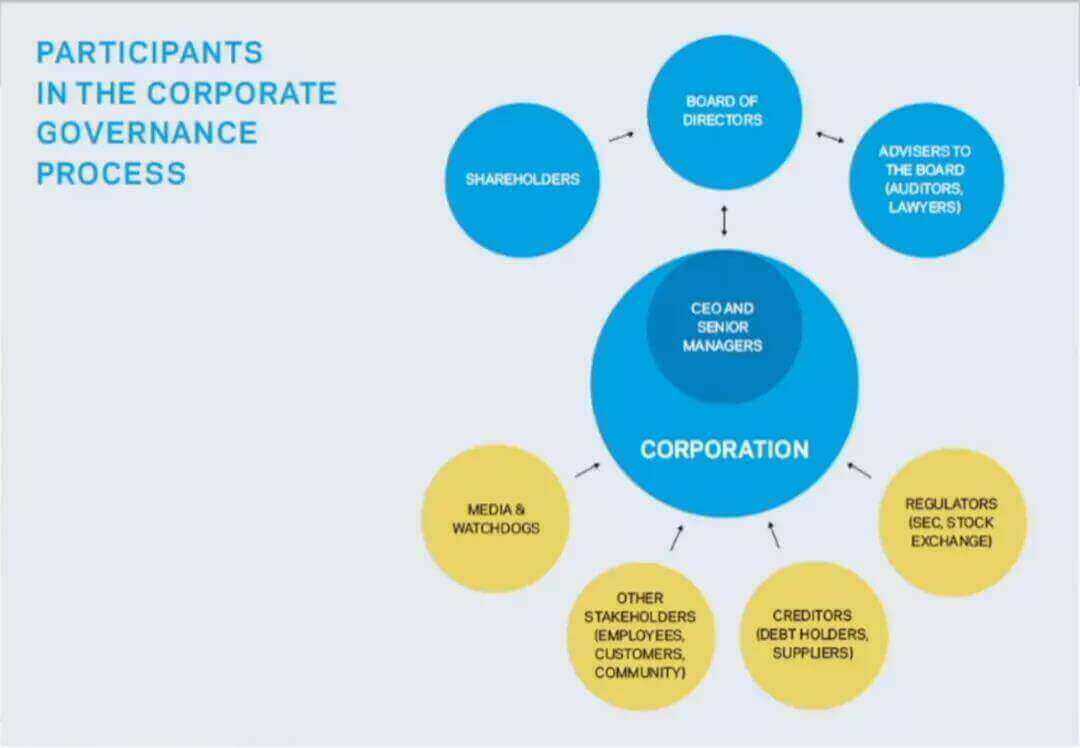

公司治理结构

公司治理过程中,主要有以下几类参与者:

- CEO和高管:公司的实际控制者(effective controllers)

- 董事会:对 CEO 和高管进行监督

- 股东:选举董事会代表自己

- 其他监督者/信息传递者:媒体、债权人、监管者、以及其他利益相关者等

公司治理过程中的主要参与者

信息不对称

所有权和经营权分离的治理结构使得信息不对称成为公司治理的永恒话题之一。在公司治理领域,关于信息不对称的最具代表性的文献是Myers和Majluf于1984年发表在JFE上的“Corporate financing and investment decisions when firms have information that investors do not have[4]”。他们提出了一个重要的信息不对称范式,即公司管理者比外部投资者拥有更多信息。在这种情况下,投资者会通过观察内部人行为对公司状况进行推断,并对证券进行定价,转而影响公司的投融资决策。

长久以来,我们都理所当然地认为内部人比外部人(尤其散户投资者)更加了解公司的基本面信息。这种内部人和外部人之间的信息不对称引出的各种各样的“摩擦(friction)”成为了公司治理研究的核心内容。

此外,大量致力于解决信息不对称的法律规制也是以这种信息不对称范式为基础的,例如我国《证券法》中关于内幕交易的禁止性规定。

内幕交易的禁止性规定:禁止证券交易内幕信息的知情人和非法获取内幕信息的人利用内幕信息从事证券交易活动。证券交易内幕信息的知情人和非法获取内幕信息的人,在内幕信息公开前,不得买卖该公司的证券,或者泄露该信息,或者建议他人买卖该证券。

信息不对称范式发生变化

近年来,一些研究发现外部人可能拥有内部人没有的信息。例如,Chen, Goldstein和Jiang(2007, RFS)研究发现公司管理者在进行一些投资决策的时候会基于股票价格中包含的信息。[5] Edmans, Goldstein和Jiang(2015, AER)则发现,在并购场景中,内部人会根据市场反馈的信息确定并购决策,而市场也会与公司管理者进行博弈,不轻易揭示某些信息。[6]

那么,如果信息真的产生于公司外部呢?

数字经济发展带来的新数据、新技术很可能改变传统的信息不对称范式,重新定义信息和信息优势。

新的信息来源和新的信息不对称

1.另类数据(Alternative Data)

随着互联网及数字基础设施的发展、数字技术的进步,数据得以大规模的存储、积累和利用,催生了另类数据的概念。

另类数据,即非传统数据,泛指区别于传统金融数据的有价值的信息和数据,是公司外部信息的一大来源,主要产生于以下三个方面[7]:

- 个人产生的数据(如社交网络信息、产品评价、搜索记录、购物喜好等);

- 商业过程数据(如物流数据、支付数据等),也有另类数据公司采集传统商业数据(如大型百货公司、游乐场客流量等);

- 传感器数据(如卫星数据、GPS定位、车辆轨迹和个人穿戴设备等的数据)。

例如,虽然我们很难知道星巴克在纽约的经营状况,但是我们可以通过卫星捕捉的车流或停车场图像,网络流量(点击率、浏览量等),信用卡刷卡情况,以及社交媒体帖子等获得关于星巴克的另类数据。这些数量庞大的另类数据可能先于管理信息,或包含增量信息。因为,当管理者还在等待各个分部、部门汇总的信息时,卫星早就“洞察了一切”。

这类信息不是你请经理人吃个饭就能套到的内幕信息,而是完全来自于公司外部。所以,过去内部人和外部人之间的信息不对称范式,可能转变为有无能力获取和处理信息的人之间的信息不对称。

2.传统数据(Traditional Data)

这一新的信息不对称范式同样存在于传统数据中。

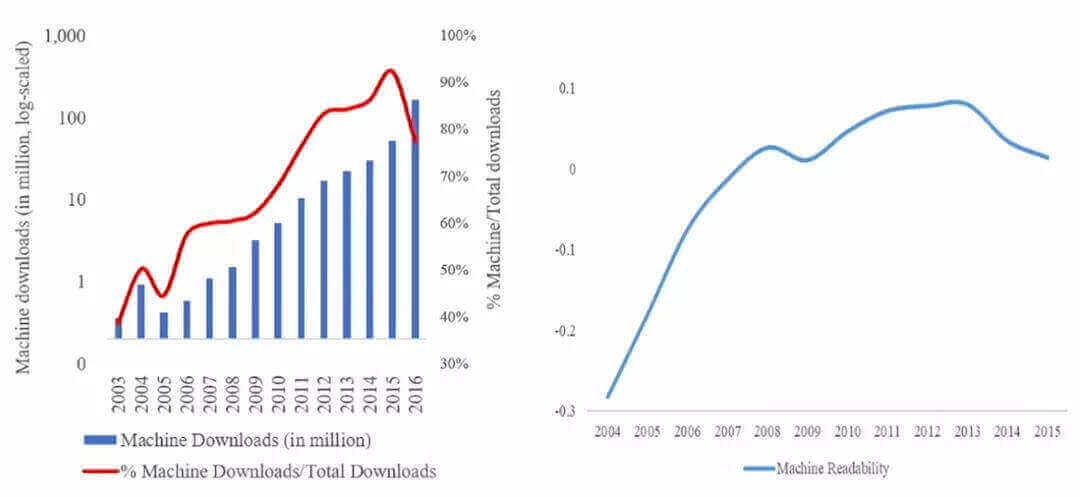

Cohen, Malloy和Nguyen(2020, JF)发现美股上市公司年度报告文件(10K)的长度在2005-2015年的12年间增加了5倍,而文本修改量增加了12倍。[8] 如今,年度报告动辄长达数百页,给读者带来了巨大的阅读负担。与此同时,SEC研究小组估计,截至2018年,EDGAR多达85%的文件都是由网络机器人访问的。[9] 而公司也在迎合这种趋势。Cao, Jiang, Yang和Zhang(2021)发现随着机器访问量(machine download)的增加,公司也开始迎合“机器读者”,并试图使其披露的文件更加机器友好(machine readable)。这使得机器可以读得更快,比人类读者读得快得多。[10]

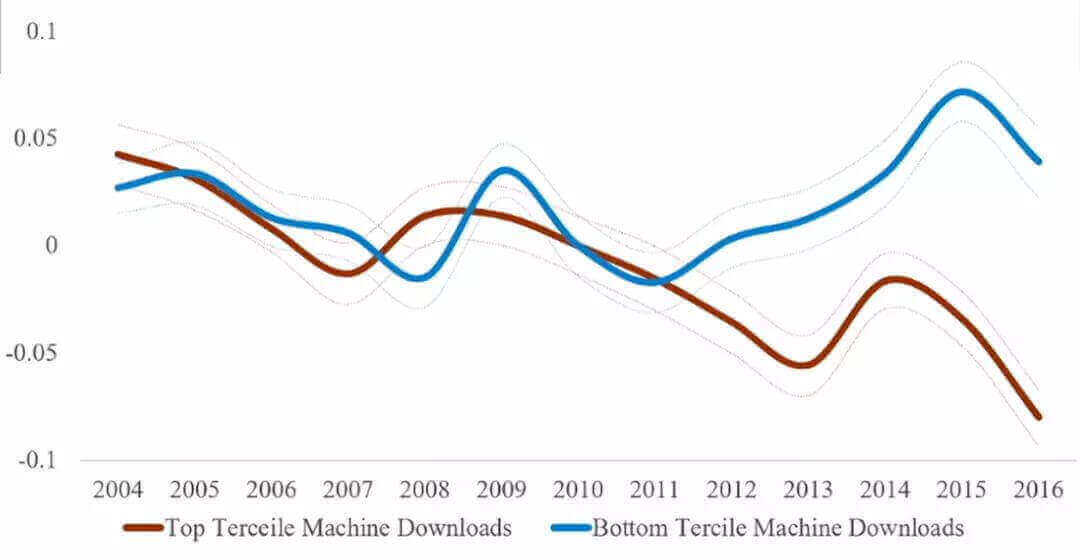

而当公司管理者知道信息披露文件主要由机器阅读,他们也有动机改变语言风格。Loughran和McDonald(2011, JF)开发了一套金融词典,产生了极大的影响力(谷歌引用量达3557)。[11] Cao, Jiang, Yang和Zhang(2021)将此作为一个事件,研究发现这个金融词典公布以后,那些定义为负面的词语突然减少或消失了,机器读取对公司信息披露产生了反馈效应(feedback effect)。[10]

这说明,随着数字技术的发展,传统数据也在发生变化。即便不考虑另类数据,对于公开的传统数据(如EDGAR数据库)而言,仍然可能因为处理大规模数据的能力差异而导致(公开的)信息不对称。

结语

数字经济发展有助于提高企业面向其他利益相关者的信息透明度,在一定程度上缓解传统的“委托-代理”问题,改善公司治理水平。[12] 但同时,又带来了由信息获取和信息处理能力差异引起的新的信息不对称,不仅对传统的公司治理理论基础形成冲击,公司和市场行为也随之发生变化。数字经济时代的公司治理研究,需要在传统理论的基础上打开视野,考虑新的范式和新的逻辑,做既创新又落地的研究。

参考文献

[1] 张维迎. 所有制、治理结构及委托—代...评崔之元和周其仁的一些观点_张维迎[J]. 经济研究, 1996(9): 3-15, 53.

[2] Blair Margaret-M. Rethinking assumptions behind corporate governance[J]. Challenge, 1995, 38(6): 12-17.

[3] 李维安. 国际经验与企业实践——制定适合国情的中国公司治理原则_李维安[J]. 南开管理评论, 2001(1): 4-8.

[4] Myers SC,Majluf NS. Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have[J]. Journal of Financial Economics, 1984, 13(2): 187-221.

[5] Chen Q,Goldstein I,Jiang W. Price Informativeness and Investment Sensitivity to Stock Price[J]. The Review of Financial Studies, 2007, 20(3): 619-650.

[6] Edmans A,Goldstein I,Jiang W. Feedback Effects, Asymmetric Trading, and the Limits to Arbitrage[J]. American Economic Review, 2015, 105(12).

[7] 廖理. 另类数据:经济增长的新亮点_廖理[J]. 人民论坛·学术前沿, 2021(6): 22-27.

[8] Cohen L,Malloy C,Nguyen Q. Lazy Prices[J]. The Journal of Finance, 2020, 75(3): 1371-1415.

[9] Bauguess SW. The Role of Machine Readability in an Ai World[C]//Sec Keynote Address: Financial Information Management (fima) Conference, 2018.

[10] Cao S,Jiang W,Yang B, et al. How to Talk When a Machine Is Listening: Corporate Disclosure in the Age of Ai[R], 2020.

[11] Loughran T,Mcdonald B. When Is a Liability Not a Liability? Textual Analysis, Dictionaries, and 10-ks[J]. The Journal of Finance, 2011, 66(1): 35-65.

[12] 祁怀锦,曹修琴,刘艳霞. 数字经济对公司治理的影响——基于信息不对称和管理者非理性行为视角[J]. 改革, 2020(4): 50-64.

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号