本文共字,预计阅读时间。

摘要:财政重整作为一项实践经验有限的地方政府债务风险治理制度,性质界定仍不清晰,实践中也存在诸多问题。通过制度背景的梳理和个案经验的分析,当前的财政重整制度是一项基于行政权力的基本支出保障机制,具有极强的应急性,体现为政策目标模糊导致的指标选择与政策选择背离,以及单一指标与短周期带来的短期行为。借鉴国际财政治理的经验,未来的地方政府债务风险治理可以吸纳以削减债务为目标的中长期财政整顿制度,以及司法权介入的地方政府破产重整制度,构建多目标、多阶段的地方政府债务风险治理体系。

关键词:财政重整,基本支出保障机制,财政整顿,破产重整

2021年12月23日鹤岗市人力资源和社会保障局发布通知称,因该市政府实施财政重整计划,财力情况发生重大变化,决定取消公开招聘政府基层工作人员计划。[1]事实上,这并非财政重整制度在我国的首次实践。据公开信息显示,四川省资阳市雁江区、安岳县两地均在2018年启动财政重整,并于2019年5月结束。[2]不过,这两例均发生在县(区)级政府,鹤岗作为第一例启动财政重整的市(地)级政府,引发了社会对财政重整制度的关注,以及对地方政府财政情况的担忧。“财政重整”规定于《关于印发地方政府性债务风险应急处置预案的通知》(国办函〔2016〕88号,以下简称“88号文”),是Ⅳ级债务风险事件应急响应的手段之一。在地方政府财政自给率持续偏低的背景下,如何控制地方政府债务规模,化解债务风险成为近年来政府施政和改革的重点。[3]当前,财政重整的实践经验有限,实然层面的制度界定并不清晰,对现有经验的反思也十分有限,限制了制度效果的发挥,也可能带来不必要的恐慌。有鉴于此,有必要通过个案分析厘清制度定位,反思现有问题,为未来财政重整制度的优化和地方政府债务风险治理的法治化提供方向。

一、财政重整的界定:以四川省资阳市雁江区的重整个案为例

当前财政重整制度仍处于探索阶段,相较于探讨过于遥远的制度走向和未来趋势,关注实然层面的制度实践可能更为重要。四川省资阳市雁江区作为国内较早完成财政重整的基层政府,其经验能反映当前实践中财政重整落地的真实情况。[4]当然,受限于财政重整计划等一手资料的非公开性,本次的分析主要源自相关政策文件、雁江区的财政预决算报告等统计资料和相关研究中披露的访谈资料。[5]

(一)制度背景:地方政府性债务风险处置规则化

“88号文”作为目前财政重整唯一的规则依据,对财政重整计划的启动条件和实施要求做出了原则性的规定。[6]首先,财政重整规定于Ⅳ级债务风险事件应急响应的程序项下,意指出现“Ⅳ级债务风险事件”是启动财政重整计划的大前提。根据“88号文”,地方政府债务风险事件划分为Ⅰ级(特大)、Ⅱ级(重大)、Ⅲ级(较大)、Ⅳ级(一般)四个等级。“Ⅳ级债务风险事件”规定为单个市县政府层面的四种情形,包括地方政府债务的实质性违约或因兑付影响刚性支出、无法履行地方或有债务[7]的代偿责任或因兑付影响刚性支出、因违约或无法履行各类债务造成群体性事件和兜底的其他情形。[8]

在“Ⅳ级债务风险事件”出现后,财政重整的启动条件又分为授权启动和强制启动两类。授权启动指“市县债务管理领导小组或债务应急领导小组认为确有必要时,可以启动财政重整计划”;强制启动指“市县政府年度一般债务付息支出超过当年一般公共预算支出10%的,或者专项债务付息支出超过当年政府性基金预算支出10%(以下简称‘任一10%’),必须启动财政重整计划。”实践中因为各项因素,财政重整计划几乎不会出现依授权主动启动,[9]从而使得“Ⅳ级债务风险事件”加上“任一10%”成为了财政重整计划的事实启动条件。其中,“任一10%”意指用于支付债务利息的财政资金占比过大,影响其他支出,符合“Ⅳ级债务风险事件”四种情形中“因兑付政府债务本息导致无法保障必要的基本民生支出和政府有效运转支出”的情形,所以两个条件其实可以合并,即我国财政重整计划的启动条件是“任一10%”。

其次,“88号文”规定“实施财政重整计划必须依法履行相关程序”,[10]并提出财政重整计划包括但不限于优化支出结构、拓宽财源渠道、处置政府资产、申请省级救助、加强预算审查、改进财政管理六项内容。这六项内容依据政策效果可以分为“减少财政支出”、“增加财政收入”、“加强科学管理”三类,通俗讲就是要少花钱、多赚钱、管好钱。“不限于”意指除列举的三类内容外,还可以适度扩展重整计划的政策选择。从规则体系解释,财政重整的强制启动意味着“Ⅳ级债务风险事件”也已经发生,所以应对“Ⅳ级债务风险事件”的政策也可以纳入财政重整中。“88号文”列举了应对“Ⅳ级债务风险事件”的四项举措,[11]在财政重整计划已经包含的三类内容以外,还提出一般债务违约可以调入政府性基金或国有资本金预算收入[12]、存量债务置换未完成由债务单位自筹或依法债务重组/破产的举措[13]也可以作为财政重整计划的内容。

总之,在“全口径预算”[14]的背景下,财政重整是地方政府性债务风险处置进一步规则化的产物。虽然制度设计可能仍有缺漏,但是财政重整的提出,“88号文”的出台、《预算法》的修改及一系列规则的颁布标志着我国地方政府债务风险的管理进入法治时代。

(二)实践经验:四川省资阳市雁江区财政重整案例分析

“88号文”发布后,四川省率先提出“对于达到启动地方政府财政重整计划条件的地区,要依法履行相关程序启动地方政府财政重整计划”[15],随后发布《四川省政府性债务风险应急处置预案》[16],指导省内债务风险应急处置工作。据2017年财政决算显示,资阳市全市专项债务付息率为12.60%,市本级为11.45%,已满足“任一10%”的财政重整启动标准。其中,雁江区2017年全区专项债务付息率为32.99%,安岳县为27.19%,均突破10%红线。虽然资阳市整体也达到了财政重整的标准,但是只有雁江区和安岳县在2018年实施了财政重整计划,并于2019年完成,同年资阳市全市和市本级专项债务付息率也成功降至10%以内。[17]

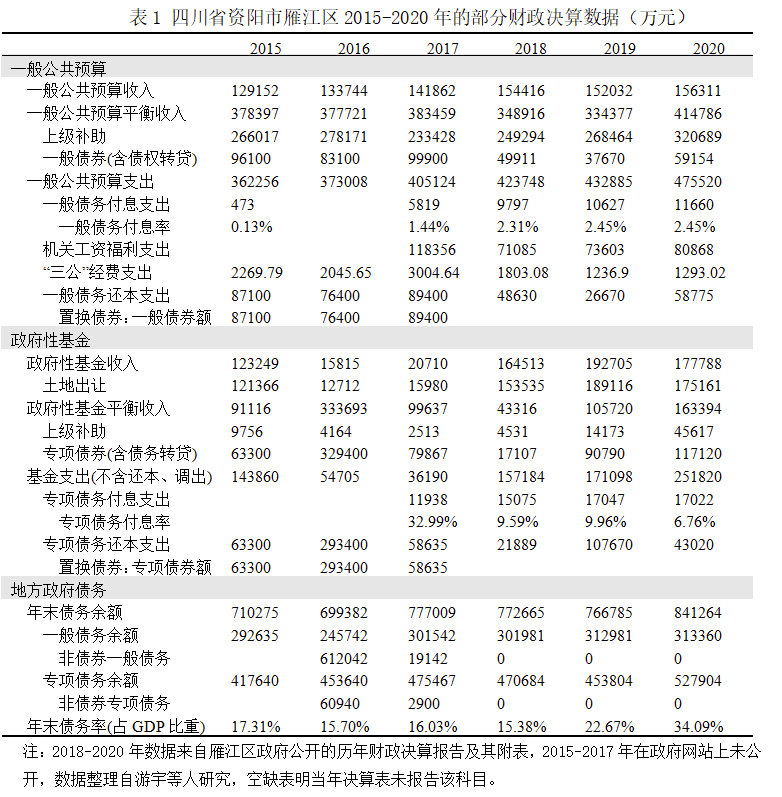

雁江区是资阳市市政府所在地,2017年地区生产总值(Gross Domestic Product,GDP)484.81亿元,占全市47.43%,雁江区的财政重整结果对资阳市全市的债务付息率指标有重大影响,资阳市政府深度参与了雁江区的财政重整过程,[18]以雁江区为例能更好地反映出财政重整中市区两级政府的紧密合作。以下表1是雁江区2015-2020年主要的财政收支和债务数据整理:

以实施财政重整计划的年度为划分节点,表中所示六年时间可以分为2015-2017的风险累积阶段,2018年的重整实施阶段,以及2019和2020年的重整余波阶段三个时期,不同时期的财政数据反映了雁江区财政重整产生的原因,财政重整实施的政策以及财政重整的后续影响。

从财政数据上看,雁江区一般公共预算的付息率一直稳定在较低的水平,主要问题出在专项债务付息率上。2017年专项债务付息率奇高,归纳来看是“专项债务付息支出的实质增加”和“因基金支出大幅缩小导致付息支出占比增加”共同造成的后果。其一,2015-2017年正处于地方政府性债务存量债券置换的时期,部分或有债务置换为专项政府债券纳入预算表内管理,雁江区的专项政府债务余额逐年递增,利息负担当然随之增加。与此同时,作为基金收入主要来源的土地出让收入在2016、2017年大幅缩水,影响总收入规模,势必需要多发债券平衡收支,进一步地推高了专项债务规模。其二,不同于一般公共预算支出刚性较强的特点,政府性基金支波动较大,与收入预期密切相关。在基金预算“以收定支”的逻辑下,预期的土地出让收入大幅减少必然导致预算安排的基金支出随之锐减。但是,专项债务付息支出却不具备这样的弹性,在存量债务不减反增的情况下,付息支出不存在大幅缩减的空间,并且债务利息不像债务本金一样可以通过“借新还旧”的方式递延,[19]自然导致占比大增。2017年的付息率超标的原因可以归结为专项债务存量过大和土地出让收入锐减的叠加效应,究其根本,债务存量过大源自大规模城镇化建设和晋升锦标赛下的过度举债,而土地出让收入的锐减则是长期过度依赖土地财政导致土地储备告急的必然结果。[20]

《四川省政府性债务风险应急处置预案》发布后,四川省政府对省内市县做了债务风险评估,雁江区在2017年底被归为需要财政重整的地区。2018年一年,财政重整成为了雁江区财政收支的首要考虑因素。基于专项债务付息率的计算逻辑,降低这一指标可以有“减少专项债务付息支出”(减小分子)和“增加基金支出”(扩大分母)两个主要路径。从决算数据来看,2018年雁江区的专项债务付息支出变动不大,反而因为债券置换略有增加,所以雁江区的专项付息率大幅回落,主要得益于基金支出的大幅增加(2018年基金支出较2017年增长了334%)。可以理解为雁江区通过大规模增加基金支出,“稀释”了专项债务付息支出在总支出中的“浓度”。在预算平衡的控制下,政府性基金支出的扩张不是任意的,要想“扩大分母”,实现基金支出的大幅增长,必须有相应增加的基金收入作为保障。考察基金收入的来源可以发现,增长的收入几乎全部来自土地出让收入(2018年土地出让收入较2017年增长了861%)。与此对应,基金支出中的“国有土地使用权出让收入安排的支出”[21]大幅增加。可以说,增加土地出让收入几乎是雁江区降低专项债务付息率的唯一手段:通过大幅增加土地出让收入,增加政府性基金收入规模,对应地增加政府性基金支出,做大分母,从而实现债务付息率的降低。当然,雁江区土地出让收入的增加也离不开资阳市本级的扶持。雁江区是资阳市的市辖区,区级的土地出让需要上报市级审批,[22]在资阳市本级同样面临专项债付息率超限的情况下,资阳市当然有足够的动力在土地出让审批上向雁江区倾斜,避免捆绑问责。在增加土地出让收入这一核心举措之外,雁江区也推进了节约财政支出等其他举措,例如2018年机关工资福利支出和“三公”经费支出都有较大幅度的下降,这可以理解为是财政重整计划实行的配套举措。不过这两项支出均归属一般公共预算,即使减支也无法降低超限的专项债付息率,自然也不会成为财政重整成功与否的主要考察对象。所以,“增加财政收入”,主要是土地出让收入,是雁江区政府实现财政重整目标的核心。

从2019和2020年的财政数据来看,雁江区的债务风险并未随着财政重整的完成而得到缓解。虽然2018-2020年的专项债付息率都没有超出10%的控制线,但是和2017年一样仰仗大规模的土地出让收入支撑,甚至与2017年相比,土地出让的规模还有所上升。尤其是疫情影响下的2020年,在大规模出让土地获得收入的同时,基金平衡收入也显著提升,大量的专项债券收入使得当年债务余额不降反增。[23]可以说,在为期一年的财政重整宣告胜利后,雁江区的依靠大规模土地出让收入控制专项债务付息率的状况没有改变,并面临着更大规模的债务负担。从债务规模上看,雁江区的债务风险不但没有下降,反而在逐步升高。

(三)财政重整目前仅是基于行政权力的基本支出保障机制

规则的梳理和案例的事实展示了认识财政重整制度的实然样貌。首先,从权力和程序的维度上看,财政重整是行政权主导下的行政程序,没有司法权的介入。“88号文”由国务院办公厅发布,可以认为是行政系统的内部规章,而非经过立法程序出台的法律规则。无论是“88号文”的规则的设计,还是雁江区的实践,财政重整的启动、方案提出、成功与否的判断,都在由行政机关主导的行政程序下做出。即使在重整计划中也有向本级人民代表大会或其常委会审查批准,以及向上级政府报送、备案计划的要求,看似引入了债务人和债权人之外的第三方主体,但是这里的第三方主体仍是行政机关,没有脱离行政权而引入司法权。同时,财政重整中的债务清理也主要是地方政府主导的,缺乏与债权人之间的协商机制,即使有债务重组的制度设计,也多是借新还旧,几乎不涉及与债权人协商的债务展期。[24]

其次,从制度目标上看,债务付息率衡量的是债务付息支出给基本支出带来的影响,以此为唯一指标的财政重整制度是为了保障基本支出的稳定。基于此目标,当前的财政重整所能达到的效果仍只是保障财政基本支出,不让债务付息支出挤占基本支出的空间,而无法实现对债务总额的控制。

从国际财政治理的实践来看,衡量地方政府债务风险的指标体系十分丰富,财政重整选用的债务付息率指标也是衡量地方政府信用风险的国际指标之一,是“偿债与经常性收入比率”(the ratio of debt service to recurring revenues)的一种变体,通常被信用评级机构用于评估市政信用风险。在美国,偿债与总收入之比超过15%传统上被视为危险信号,这将导致市政无法获得来自市场的融资或者融资难度、成本都将增加。但是,这个指标通常用于地方政府的信用评级,作为外部投资者判断地方政府偿债能力的辅助标准,而不会作为政府层面控制债务风险的唯一指标出现。政府控制债务风险更多地考虑削减债务规模,选用的指标也以此为目标,债务付息率几乎不会出现在政府内部的债务风险控制政策中。[25]

当然,从财政重整计划的规则设计来看,削减债务看似也是财政重整的目标,包括缩减经费在内的一系列政策也体现了这样的用意,也许能附加地达到这两个效果。但是,因为财政重整没有设置相应的指标判断削减债务的效果,所以削减债务的规模必然不会成为财政重整实施中的主要考量。在雁江区的重整实例中,虽然也有支出缩减的政策计划,但是因为衡量重整是否成功的关键指标是专项债务付息率是否将到10%以下,所以相比于减少赤字、降低债务余额等“附随”的政策,重整期内地方政府的主要精力还是放在如何增加收入,减少付息支出上。

目前我国的财政重整制度选择债务付息率为唯一指标,这就意味着财政重整关注的核心是债务付息支出对基本支出的影响,决定了这一制度的目标是保障基本支出的稳定。加之政绩压力下的财政重整大多要求在一个预算年度就必须完成,这也决定了财政重整的应急属性,意在通过短期内债务付息率指标的约束,避免债务付息支出对基本支出造成严重影响,从而保障民生。

总之,我国目前的财政重整制度是一项基于行政权力产生的,以保障基本支出为目标,以债务付息率为判断指标的行政程序。不过也需要说明,这一界定和判断是依据现阶段财政重整制度规则和实践情况作出的,未来的财政重整制度也许会有更丰富的内涵,部分研究也对未来财政重整制度的发展寄予期望,但这不能改变目前财政重整的实然状态。

二、反思财政重整制度的强应急性

将债务付息率作为唯一指标,重整期一年这两个特点决定了财政重整制度具有较强的应急性,强应急性特征叠加政绩压力可能会使制度的执行偏离制度设计的初衷,从而影响实质的效果。公共政策的制定与执行是一个系统工程,这些步骤很少是一步接一步、井然有序的,而是相互交织的。[26]政策目标和工具之间的错位,政策执行中的目标置换,模糊政策的执行风险都是常见问题。[27]因此,需要审视财政重整规则设计的合理性和制度实践中的偏离,从而更好地发挥财政重整制度治理地方政府债务风险的功能。

(一)目标的模糊性导致指标选择与政策选择的背离

政策目标是政策制定和执行的基础,指标体系和政策选择在实现目标上具有一致性:指标是评价是否符合政策目标的依据,而政策工具是实现政策目标的手段。财政重整的目标在政策表述上是模糊的,防范地方政府债务风险的目标过于宏大,财政重整究竟是定位在保障支出,还是定位在减少赤字并不清晰。由此,对当前财政重整制度目标的判断只能从指标或者政策工具的选择上反推。然而,政重整的指标和政策工具之间存在背离。如前述,财政重整选择债务付息率作为指标,意在控制债务付息支出对基本支出的影响,对应的政策工具应当是通过债务置换控制利率进而减少债务付息或是增加收入,雁江区财政重整的实践中也以这两项为主。但是,“88号文”规定的财政重整计划的政策工具非常宽泛,涵盖了几乎所有的财政政策手段,不是基于控制债务付息率的配套制度设计思路。尤其是实践中最常用、也是最有效的债务置换和增加土地出让收入,并没有出现在“88号文”列举的政策手段中,其合法性源自“可以适度扩展重整计划的政策选择”这一兜底规定。暂且不论这一兜底性规定是否可能存在过度授权,缺乏对政策手段合理约束的问题,与指标控制密切相关的政策手段需要通过兜底条款由实践自行探索就已足够反应出指标和政策工具之间的脱节。

目前判断财政重整以“保障基本支出”为目标是基于实然的推测,从另一个角度思考,也许制度设计时财政重整的目标暗含于政策手段的选择中。从实践来看,除了采取手段满足指标要求外,雁江区也同步实施了例如缩减“三公”经费、控制人员福利开支等不直接作用于符合指标要求的政策,意味着实践中的财政重整计划也考虑了“88号文”中列举的政策工具。从这个角度看,财政重整政策应当是复合优化支出结构、提高财政管理水平等目标的综合政策体系。但是,因为唯一的判断指标是债务付息率,所以无论是财政重整的启动,还是成功与否的判断,都以此为标准。列举的政策工具所包含的其他政策目标并没有设计对应的指标约束,这导致这些政策手段在实践中必然只能是附属的,效果也相对有限。

总之,指标和政策工具在目标上的背离导致了财政重整的模糊性。即使规则设计了政策手段范围广,兼顾多目标的财政重整计划,但由于缺乏相应的指标约束,政策手段试图囊括的多目标在实践中落空,使得财政重整制度目前仍是基于债务付息率这一单一指标下的基本支出保障机制。

(二)单一指标、短周期带来的短期行为

公共政策从制定到执行是一个系统工程,政府不可能永远万无一失,公共决策中的短期行为十分常见。政府管理领域的短期行为指的是地方政府在执行政策或做出决策的过程中,表现出的偏离整体、全局或长远利益的短视、偏差性行为。[28]在雁江区的实践中我们发现,地方政府在财政重整中也表现出了明显的短期行为倾向。

首先就是地方政府因为财政重整评价指标单一而将大部分精力放在降低债务付息率,对重整计划中的其他目标关注不够,导致对债务风险的控制十分有限。雁江区财政重整的成功得益于土地出让收入的显著增加,但是总体债务规模并没有显著减少,反而持续上涨,在其他收入来源未有显著增长,债务违约的风险仍然存在。[29]其次,相较于其他债务风险防范控制手段,财政重整的持续周期较短,并且伴随着较大的来自上级政府或是政绩考核的压力,这将导致地方政府的选择更为短视。土地资源的有限性导致依赖土地出让增加收入的方法并不可持续,也有众多研究证实了当前土地财政的乏力。[30]雁江区完成财政重整后的几年仍然保持大规模的土地出让收入,否则债务付息率又将突破10%的限制。一旦土地财政对收入的贡献效应减弱,且没有进一步的有效措施,债务付息率必将重回高位。

总之,单一指标、短周期的要求使得地方政府在财政重整的过程中将更多的经历放在了短期控制债务付息率的努力上,导致实践中模糊了财政重整保障基本支出,进而控制债务风险的原意,只达到了表面的“指标成功”,而非真正的“目标成功”,并且可能带来更大的风险。可以说,在单一指标和短周期的要求和压力下,财政重整在实践中表现出了很强的应急性特点。也许这并非财政重整制度的本意,但是实践永远是制度最好的检验场,未来的制度优化中必然需要考虑如何矫正这一倾向。

三、地方政府债务风险治理的国际经验

与中国的情况类似,全球范围内许多国家都面临地方政府债务风险问题。据国际货币基金组织统计,2020年全球公共债务占GDP的比例跃升至创纪录的99%。[31]高债务水平限制了政府支持经济复苏的能力,各国也纷纷启动应对措施。在世界范围应对地方政府债务风险的制度实践中,财政整顿和破产重整最为典型。

(一)财政整顿:基于行政权力的债务削减机制

财政整顿(fiscal consolidation),又称财政调整(fiscal adjustment),被定义为旨在减少政府赤字和债务积累的具体政策。[32]为了实现经济增长和减贫等长期目标,同时避免公共债务累积等财政脆弱性,需要进行财政整顿。[33]依据不同政策手段划分,财政整顿又可以分为支出型财政整顿(expenditure-based consolidation)和收入型财政整顿(revenue-based consolidation or tax-based consolidation)。支出型财政整顿的主要措施以削减财政支出为主,包括政府减薪减员、养老金制度改革(如延长退休年龄)等;收入型财政整顿的主要措施以增加财政收入为主,包括增加税收收入、增加土地出让等。[34]

财政整顿在各国的实践中是多样的。各国的经济机构和财政体制不同,也面临着不同的财政问题,没有一种模式可以适用所有的情况,各国的实践也证明了这一点。[35]虽然各国对财政整顿的启动条件和成功的判断规定的不尽相同,但是财政赤字率和债务负担率这两个指标被更为普遍地采纳。[36]财政赤字率指的是预算赤字(或是去除付息支出的原始预算赤字)占GDP的比重,反应政府财政收支失衡的程度;债务负担率指的是公共债务占GDP的比重,是衡量政府债务风险的重要指标。财政赤字率国际警戒线通常为3%,债负担率通常为60%,[37]一般认为任一比率超过警戒线就应当启动财政整顿措施。同时,财政整顿并非一项短期的财政政策,通常持续的周期较长,成功与否也需要较长时间的观察和判断。财政整顿一般以两到三年为周期,一般只有在周期结束当年原始赤字率应平均比周期开始的上一年至少降低2%,以及在周期结束的三年后,债务负担率要比周期的最后一年累计降低5%这两项条件均满足的情形下才能视作成功。[38]前者衡量财政整顿周期内即时降低赤字的效果,后者则考虑财政整顿周期完成后对债务负担的持续性缓解。

与财政重整保障基本支出不同,财政整顿选取财政赤字率和债务负担率作为核心指标,意味着其制度目标是减少赤字和削减债务。需要说明的是,这里的制度目标是根据制度选择的指标来判断的,并不完全是制度可能的效果。在财政重整的过程中也可能附随着赤字规模缩小的效果,但是因为财政重整的唯一指标是债务付息率,所以减少赤字只是财政重整实施后附随的效果,不能作为制度的目标来看待。比较来看,财政赤字率和债务负担率对地方政府债务风险的控制是更为直接和根本的,因为地方政府债务风险虽然是多维度的,但本质上是债务违约风险,不从根本上减少债务规模无法最终实现风险控制。所以,虽然财政重整计划的债务付息率也描述了债务风险中的影响基本支出风险的维度,但是因为这一指标是唯一的指标,没有配合更为根本的财政赤字率和债务负担率等其他指标,那么必然只能处理应急的风险,不能实现本质上的债务规模控制。

相较于财政重整,财政整顿的周期也是更长的,且指标和周期之间的对应判断也实现了更好的效果。在二至三年的整顿周期内,财政赤字率能有效控制地方政府的财政失衡和新增债务的增长,整顿周期结束后的三年观察期也能通过债务负担率指标反应缩减债务规模的持续效应。相较于只有一年期的财政重整制度,系统的周期和指标配套的财政整顿在控制债务总量增长,实质削减债务上将收到更好的效果。总之,财政整顿是一项系统性的债务削减机制,财政赤字率指标控制新增债务增加,债务负担率引导债务总量削减,无论是指标体系,还是持续周期,财政整顿都是一项应急性更弱,更关注债务总量实际减少的债务削减制度。

(二)破产重整:基于司法权力的债务清理机制

政府通过破产处理债务的思路源自企业破产制度。“企业破产是企业因不能清偿到期债务,通过重整、和解或清算等法定程序,实现债务公平清偿以及在可能情况下实现企业拯救的法律制度。”[39]企业破产旨在打破债务僵局,公正地保护债权人的利益,这一逻辑当然可以迁移到政府债务中,处理政府不能清偿到期债务的僵局。然而,政府具有履行公共服务的职能,其政治人格永远存在,自然无法像企业一样通过“清算”消灭法人人格。所以,政府破产只能吸收企业破产中“再建型”的债务清理制度,即债务重整,保护政府继续运行,实现债务调整,摆脱困境。“从最狭义的角度看,破产法制的是将债务人财产清算之后分配给其债权人的制度,而从最广义的范围来看,破产法泛指一切给予债务人可以从他现有的债务中免责(除了某些例外)的救济机制。”[40]

依据政府性质差异,政府破产又可以分为主权国家政府(中央政府)的破产和地方政府的破产。以中央政府为债务人的主权债务重组(Sovereign Debt Restructuring)是国际普遍认可和接受的债务处理机制,指的是通过法律程序将未偿还的主权债务工具(如贷款或债券)换成新的债务工具或现金。[41]二战结束后,针对不同类型债权人的违约处置机制相继成立,国际重组市场积累了充足的实践经验,发展出包括巴黎俱乐部、伦敦俱乐部和IMF-世界银行HIPC(heavily Indebted poverty country)在内的主流重组机制。[42]而以地方政府为债务人的地方政府破产却并未在全球广泛建立,仅有以美国为代表的少部分国家在法律中明确了地方政府破产(Municipal Bankruptcy)机制。[43]美国《破产法》第九章规定了地方政府的破产程序,[44]从规定的效果来看,“更多的是借助破产法机制让地方政府与债权人间达成新的债务调整协议,以便让地方政府对原本的债务免责,从而为地方政府的财政重建赢得时间。”[45]无论债务人是企业,还是中央政府和地方政府,破产重整程序都有一个根本的特点,那就是必须通过法律程序,即破产重整必须由债务人和债权人之外的第三方机构主导或裁决。在地方政府破产重整中,这一主体通常是法院,这也就意味着地方政府破产重整程序本质上是司法权作用下的司法程序。

从程序和主导权力的角度看,财政整顿和财政重整都是行政权主导的行政程度,而破产重整则是基于司法权的司法程序,这两类制度存在本质的区别。破产重整制度的前提是在法律层面确定了这一项制度,赋予司法机关参与的合法性。从这一前提要求来看,我国的地方政府破产制度尚未建立,有学者将财政重整等同于破产重整是一个误会。[46]破产重整的目标是债务清理,即地方政府已经达到了无力清偿债务的程度,需要在债权人的参与下进行债务再安排,是穷尽行政程序内的治理手段仍无法解决债务问题后向另一种权力寻求的兜底性救济,不失为一种终局性的解决债务僵局的制度借鉴思路。

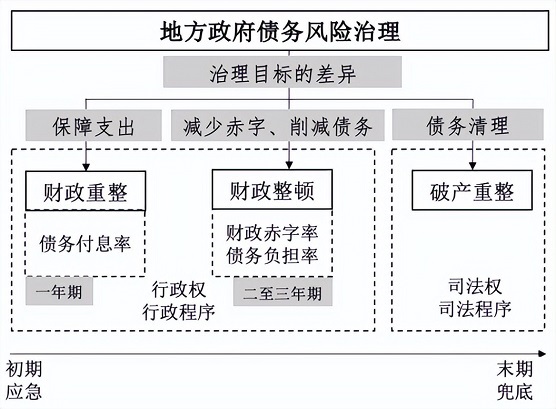

四、结论:建立地方政府债务风险治理的系统性机制

从雁江区财政重整的个案分析中可知,当前中国的财政重整是一项基于行政权力的基本支出保障机制。实践中的财政重整制度表现出了极强的应急性。政策指标和政策手段之间存在背离,反映了当前制度目标的模糊性,单一指标和短周期的要求和压力又使得地方政府在财政重整实践中表现出了显著的短期行为。未来的研究应当在认识到当前财政重整实践表现的基础上,反思如何从制度设计层面解决目标模糊的问题,控制执行中的短视,同时思考是否需要引入其他中长期的制度,形成地方政府债务风险治理的制度系统,弥补财政重整只覆盖了短期目标的片面性。

图 1 治理地方政府债务风险的政策系统

地方政府债务风险治理是一个系统性问题,[47]如图1所示,从共性上理解,破产重整、财政整顿和财政重整都可以认为是地方政府债务风险治理的手段之一,在治理的不同阶段实现不同的治理目标。未来我国地方政府债务风险的治理目标应当是建立更为成熟和完备的地方政府债务风险治理体系,这一体系应当兼顾行政权和司法权,包含财政重整、财政整顿和破产重整这三项不同治理阶段的制度措施。其一,财政重整定位为短期的应急支出保障制度,以债务付息率为主要衡量指标,在一个财政年度内解决因为债务付息压力影响基本支出的风险。主要的政策手段可以区分一般/专项债务付息困难的情形,考虑针对不同债务性质的支出减少和收入增加机制,对于一般债务付息率超标,可以考虑非刚性支出的缩减、加强税收监管、加大上级补助或一般性转移支付力度等;对于专项债务付息率超标,可以考虑置换利息率更低的专项债券、暂缓非紧急、非必要的政府性基金支持项目、加大上级补助或适度增加专项收入。同时,需要加强对财政重整的监督,控制土地财政的规模,避免地方政府过度的短期行为。其二,财政整顿定位为中长期的债务削减机制,以财政赤字率和债务负担率为主要衡量指标,在两到三个财政年度内执行,并跟踪后续两到三个财政年度的表现,目标是控制新增债务的增长和削减存量债务的规模。主要的政策手段可以参考国际成熟的支出型财政整顿和收入型财政整顿政策经验,在减税降费的背景下着重发挥支出型整顿政策的作用。其三,在推进行政程序治理债务风险的同时探索司法权介入地方政府债务治理的破产重整制度,通过司法机关的介入和司法程序的干预解困陷入债务僵局的地方政府,通过债务人和债权人的协商实现债务的再安排。[48]当然,制度的建立和完善也是循序渐进的,系统性的治理体系在实践推进中也需要充足论证,不能一蹴而就。无论如何,地方政府债务风险治理法治化是必然趋势,通过完善的规则和有效的机制约束地方政府的举债行为才是治本之策。

注释:

[1] 在引发外界关注后,这则通知被删除。通知详情参见杜涛:《首个财政重整地级市 鹤岗债务再平衡》,载《经济观察报》第1052期,2021年12月31日。

[2] 参见《安岳县2019年财政预算执行情况和2020年财政预算草案的报告》《资阳市雁江区2019年财政预算执行情况和2020年财政预算草案的报告》中的相关说明。

[3] 例见2018年至2021年国务院《政府工作报告》。

[4] 本文写作时各地方政府2021年的财政决算尚未结束,鹤岗市的财政决算数据无法获得,且财政重整完成后,也需要对财政情况持续观察,以评估效果,所以选择已经完成财政重整一定时间,数据完整的地区作为个案更具有代表性。

[5] 游宇,耿曙,李妍,黄一凡:《财政重整与地方政府债务管控制度化——基于一个市辖区的案例研究》,载《公共管理学报》,2020(02)。

[6] “88号文”通篇选用“财政重整计划”的表述,而非宏观地描述财政重整或是财政重整制度,可能是因为上位法律未明确对财政重整或财政重整制度做出规范定义,贸然使用可能缺乏依据。此处沿用计划的用法,意指财政重整制度中具体的重整方案。

[7] 在2014年《预算法》修改以前,地方政府没有直接举债的权限,地方政府的负债称为“地方政府性债务”,包括地方政府债务和地方或有债务两部分。其中,地方政府债务又称为一类债务,指地方政府负有偿还责任的债务,主要来自国债转贷地方;二类债务和三类债务统称为地方或有债务,二类债务指地方政府负有担保责任的债务,三类债务指地方政府可能承担一定救助责任的其他相关债务,主要通过企业(如地方投融资平台公司)举债。随着地方政府表外的债务规模快速扩大,“地方政府性债务”管理收紧。2014年《预算法》修改和《关于加强地方政府性债务管理的意见》(国发〔2014〕43号)等一系列法规文件的出台后,地方政府被允许通过发行政府债券举债,即只有债券形式的一类债务符合规定,其他形式仍为违规举债。之前的存量债务在过渡期内采用债券置换的方式纳入表内管理。自此,“地方政府性债务”正式变为“地方政府债务”。参考周君芝:《什么是专项债》,广发证券研究报告,2018年8月31日发布。

[8] 此处对“Ⅳ级债务风险事件”的情形规定可能存在问题:其一,《关于对地方政府债务实行限额管理的实施意见》(财预〔2015〕225号)计划通过三年过渡期完成地方政府债券置换,可以理解发布于2016年的“88号文”因仍处于过渡期内,所以沿用了“地方政府性债务”和“或有债务”的用法,不过在过渡期完成后,或有债务已经转为地方政府债务,之后的或有债务是违规举债的性质,此处的判断标准应当做出修改,不应再使用“或有债务”一词。其二,情形三事实上是在情形一和二(实质违约/无法履行)的基础上加上群体性事件这一附加要素,应当认为是情形一和二的升级,此处将三者并列,逻辑上也存在问题。其三,虽然建立地方政府债务风险事件体系仍处于探索阶段,保留兜底情形意在涵盖现有规则可能的遗漏,但是空白授权(县级以上地方政府需要认定为Ⅳ级债务风险事件的其他情形)仍可能超出必要限度,缺乏相应约束。

[9] “88号文”6.6.3(3)规定地方政府性债务风险处置纳入政绩考核范围,实施财政重整的市县政府可能会被追究责任,且在应急措施终止之前,政府主要领导同志不得重用或提拔。基于政绩考核的考虑,市县政府本级即使面临较高的债务风险,也缺乏在未满足强制启动标准时依授权启动的动力。

[10] 但是目前仍缺乏对程序的具体规定,在满足“任一10%”的条件后,宣布启动、计划起草、审核、通过、执行、监督、宣布结束等主体和程序都未有明确固定。

[11] “88号文”4.1.1(1)下④项。

[12] 但是,“88号文”未规定专项债务违约时可以调入一般公共预算收入,这主要是出于保障必要的基本民生支出和政府有效运转支出的考虑。

[13] 此处的依法破产不是指政府的依法破产,而是债务单位,即地方政府或有债务的显性债务主体(一般是地方投融资平台公司),本质上还是企业的破产,政府在出资范围内承担有限责任。

[14] 《预算法》第四条第2款规定,“政府的全部收入和支出都应当纳入预算。”党的十八大报告首次提出,“加强对政府全口径预算决算的审查和监督。”“全口径预算”在规则层面要求地方政府所有债务都要纳入预算管理,是地方政府债务管理法制化的重要举措。

[15] 《关于进一步加强政府债务和融资管理的通知》(川府〔2017〕10号)。

[16] 川办发〔2017〕91号。

[17] 据《资阳市人民政府关于2019年财政决算》及其附表,资阳市2019年全市专项债务付息率为7.31%,市本级为8.01%。

[18] 雁江区作为资阳市的市辖区,虽然和县在行政建制上级别相同,但市辖区的产业发展和财政收支与市级紧密相关,财政也受市级财政的影响甚至把控,所以也有称市辖区只拥有“半级财政”,缺少部分财政独立性。See Fan, H.,Li,L.,Zhang,X.Challenges of Creating Cities in China:Lessons From a Short-Lived County-to-City Upgrading Policy, Journal of Comparative Economics,2012,40(3):476-491.

[19] 财政部关于印发《地方政府专项债务预算管理办法》的通知(财预[2016]155号)第六条第2款规定:“专项债务利息通过对应的政府性基金收入、专项收入偿还,不得通过发行专项债券偿还。”

[20] 过度举债和土地财政是我国地方政府,尤其是中西部地区地方政府面临的普遍问题。刘守英,王志锋,张维凡,熊雪锋:《以地谋发展”模式的衰竭——基于门槛回归模型的实证研究》,载《管理世界》2020年第6期,第80-92+119+246页。

[21] 这一款目安排在“城乡社区支出”类目下,反应基于国有土地出让权收入安排的征地和拆迁补偿支出、补助被征地农民支出等支出项目。参见财政部《2020年政府收支分类科目》(财预〔2019〕142号)第115-116页。

[22] 《资阳市人民政府办公室关于进一步加强全市土地出让管理的通知》(资府办发〔2015〕33号)

[23] 疫情期间,中央出台实施规模性纾困政策,发行抗疫特别国债,转贷地方,纳入政府性基金预算管理。《关于2020年中央和地方预算执行情况与2021年中央和地方预算草案的报告》。

[24] 此处债务重组指的是财政重整计划内的安排,不涉及2015-2017年的债券置换。债权置换是地方政府或有债务显性化的过程,当然设计与债权人的协商。财政重整是为了实现债务利息的见面,所以主要是不同债务人之间的借新还旧,以实现债务期限延长或是新债务利率降低。

[25] PETERSON G E. icve Risk and Improving Creditworthiness[R]. Washington,DC:World Bank,1998. p12-14.

[26] [美]托马斯·R·戴伊:《理解公共政策(第十二版)》,谢明译,中国人民大学出版社2011年版,第27-29页。

[27] 例见庞明礼,刘春芳:《模糊政策的执行风险识别及规避:一个行为经济学的分析框架》,载《管理学刊》2022年第1期。杨丽丽,龚会莲:《公共政策执行中的目标置换行为及其治理》,载《广西社会科学》2014年第6期。

[28] 薛刚:《地方政府公共决策中的短视行为及其治理》,载《理论探讨》2009年第5期。

[29] 依靠土地出让收入实现较低债务付息率的做法雁江区并非个例。以资阳市为例,资阳市全市2017年专项债务付息率为12.6%,突破警戒线,虽然经过下辖区县的财政重整,资阳市全市2018、2019年的专项债务付息率回落至10%以内,但是2018年的土地出让收入是2017年的22.54倍,2019年的土地出让收入是2019年的22.73倍。

[30] 例见成德宁,卢翊鸥:《人口年龄结构、住房价格与土地财政的可持续性》,载《经济问题探索》2021年第7期。

[31] Vitor Gaspar, Paulo Medas, and Roberto Perrelli, Global Debt Reaches a Record $226 Trillion, IMFBlog, https://blogs.imf.org/2021/12/15/global-debt-reaches-a-record-226-trillion/, 2022年2月1日访问。

[32] 从现有的国外研究来看,fiscal consolidation和fiscal adjustment表达的意思是类似的,都指的是减少赤字和地方政府债务的政策手段,在很多研究中也是混用的。例如“Do sharp reductions of government deficits (labeled fiscal adjustments or fiscal consolidations) cause large output losses?” Alberto Alesina, Carlo Favero, and Francesco Giavazzi. "The output effect of fiscal consolidation plans." Journal of International Economics 96 (2015), S19.Fiscal adjustment的用法较早和更多地出现在国际货币基金组织(IMF)的相应研究和政策建议中,如Davis, Mr Jeffrey M. Guidelines for fiscal adjustment. International Monetary Fund, (1995). 而fiscal consolidation则更多地出现在经济合作与发展组织(OECD)的研究中,如OECD, Fiscal consolidation targets, plans and measures in OECD countries, in Restoring Public Finances, 2012 Update, OECD Publishing, Paris (2012).也有研究区分两者,指出fiscal adjustment的定义是更广泛的,认为consolidation更偏财政紧缩的立场,而adjustment是包括紧缩和扩张的双重立场的。参见Daniel, Mr James. Fiscal adjustment for stability and growth. International Monetary Fund (2006), pvii. 但是,扩张型财政政策并不意味着无限制地扩大赤字,即使在扩张型政策下,削减不必要的财政支出也是防范债务风险的必要手段。目前的研究没有形成明确的共识认为consolidation必须以紧缩型财政政策为前提,从扩张型和紧缩型财政都需要防范债务风险的角度看,consolidation和adjustment的内涵是一致的,可以互相替换。已有的中文研究大多选用财政整顿的用词,为保持一致,本文也选取财政整顿的表述。

[33] Daniel, Mr James. Fiscal adjustment for stability and growth. International Monetary Fund (2006), p1.

[34] 郭婧:《财政整顿策略:国际经验分析》,载《中国软科学》2017年第3期。

[35] Daniel, Mr James. Fiscal adjustment for stability and growth. International Monetary Fund (2006), p14.

[36] ALESINA A,PEROTTI R. Fiszhcal adjustments in OECD

countries: Composition and macroeconomic effects, IMF Staff Papers,1997 ( 2) : 210-248.

[37] 来自欧洲货币联盟的财政准入要求。参见《马斯特里赫特条约》附件第一条。

[38] ALESINA A,PEROTTI R. Fiscal adjustments in OECD

countries: Composition and macroeconomic effects, IMF Staff Papers,1997 (2): 210-248.

[39] 王卫国:《破产法精义》,法律出版社2007年版,第8页。

[40] Giles J. Patterson, Municipal Debt Adjustments under the Bankruptcy Act-Expanding Scope of Bankruptcy Laws, University of Pennsylvania Law Review and American Law Register, vol.90,no5, 1942, p.520.

[41] See Christoph Trebesch & Mr. Udaibir S Das & Mr. Michael G. Papaioannou, 2012. "Sovereign Debt Restructurings 1950-2010: Literature Survey, Data, and Stylized Facts," IMF Working Papers 2012/203, International Monetary Fund.

[42] 2002年前后,IMF又主导提出了新的主权债务重组机制,指的是效仿公司法,建立一个正式的法律框架,允许主权国家在主权债务不可维持的情况下,向基金组织提出申请并经基金组织批准后,暂停偿付主权债务,在此期间,由主权债务人与债权人进行主权债务重组的谈判。K Krueger, A. O. (2002). A New Approach to Sovereign Debt Restructuring. USA: International Monetary Fund. Retrieved Mar 1, 2022, from https://www.elibrary.imf.org/view/books/054/00074-9781589061217-en/00074-9781589061217-en-book.xml

[43] See Michael W.Mcconnell and Randal C.Picker, When Cities Go Broke, A Conceptual Introduction to Municipal Bankruptcy, The University of Chicago law Review, vol.60,no2, 1993, pp.430—431.

[44] United States Bankruptcy Code, see United States Code(2012 edition), vol.6, Title 11-Bankruptcy, pp.311—768

[45] 张力毅:《通过破产法解决地方政府债务危机——美国的经验和启示》,载《行政法学研究》,2016年第3期。

[46] 将财政重整认为是破产重整的研究例如温来成,李慧杰:《地方财政重整制度与政府作为》,载《改革》,2016年第12期。

[47] 周世愚:《地方政府债务风险:理论分析与经验事实》,载《管理世界》2021年第10期。

[48] 国内已有研究建议在地方政府债务风险治理中引入司法权,发展混合模式。参见沈朝晖:《地方政府财政重整与债务重组中的司法权》,载《中外法学》,2021年第2期。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号