本文共字,预计阅读时间。

文/洪偌馨

近日,上市银行2021年的年报渐次披露,除了总结回顾上一年业绩表现,不少银行也对外发布了接下来的战略规划。

中信银行在刚刚举行的2021年报发布会上,首次系统性地阐释了自己的「新零售」全图景,并表示正在构建以财富管理为主体的「财富管理-资产管理-综合融资」价值链。

事实上,早在2021年半年报路演时,中信银行就曾提出将以财富管理为战略支点,以「板块融合、公私联动、集团协同」为三大杠杆,实现中信零售的「撑杆跳」。

随后,中信银行的零售金融板块进行了一系列调整,以财富管理业务为核心开始了系统性重塑,从组织变革、管理方式,到业务布局、人才引进,可谓是一气呵成。

中信银行2021年年报数据显示,去年,中信银行零售管理资产规模3.48万亿,零售信贷规模超2万亿,可比口径均位列股份行第二。零售营业净收入的全行占比已超过40%。

在零售金融板块的各项业务上,中信银行的信用卡实现了亿级发卡;私人银行客户数超过6万户,近三年复合增长率21%;贵宾客户总数超过100万户,近三年复合增长率14%。

从此次年报发布会上的信息来看,未来,中信银行将进一步增强战略火力,强化资源配置,以财富管理为核心的「新零售」板块将在中信银行打造价值创造银行的过程中,扮演愈发重要的角色。

1.「新零售」C位

近几年,中国的零售银行业务正在步入「新常态」。

一方面,疫情加速了客户向数字化渠道迁移的速度,而这又反过来倒逼银行开始重塑自己的零售业务条线。另一方面,伴随金融市场从「以产品为中心」向以「客户为中心」转变,零售银行的发展重心也从产品销售向客户服务迈进。

「新常态」呼唤「新零售」。

在刚刚过去的2021年,面对市场环境和用户需求的变化,已经有不少头部的零售银行开始了新一轮的变革:从战略重点的迁移,到组织架构调整,再到业务流程重塑。可以说这是近十年,中国的零售银行市场变化最大的一年。

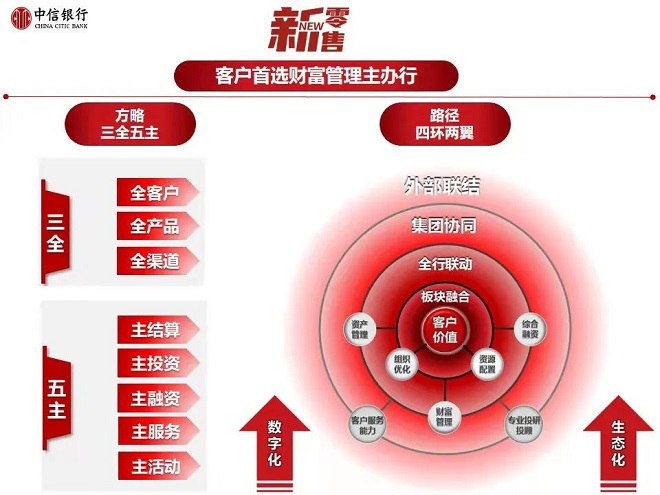

此次,从年报业绩发布会上获得的信息来看,中信银行的「新零售」集中体现在四新,即新目标、新理念、新方略和新路径。

相较于过去,中信银行认为,「新零售」应该通过为客户创造价值,进而为银行创造价值,应更加关注客户的幸福感、获得感。而在覆盖客户的广度和深度方面,也应该更甚于以往。

并且,从银行内部来说,「新零售」着眼于能力体系的「系统性升级」,而非停留于表面的变化;更注重打造全功能零售银行,而非简单的投资理财服务;更强调开放融合对外联结,而非孤军奋战。

中信银行发力「新零售」,一方面是放眼外部市场,更好地抓住发展机会,满足客户需求,「因为洞察到了新时代的四大新趋势」:

1、国家对于提高居民收入、实现共同富裕有了新的要求;

2、2021年我国人均GDP超过8万元,居民资产配置从多元向金融资产逐步转移,对于资产投资有了新需求;

3、金融资产的净值化和居民投资的公募化趋势明确并不断加速,客户投资增加新的难度;

4、Z世代(1995-2009出生)的快速成长与人口老龄化的双重叠加,财富管理需从单纯资产配置向全生命周期管理转变。

另一方面,则是从中信银行的内部视角出发,希望进一步提升零售金融的价值贡献,打造客户首选的财富管理主办行。

中信银行行长方合英在发布会上阐述了该行的「342强核行动方案」,即构建三大核心能力——财富管理、资产管理、综合融资,筑牢四大发展支柱——数字化转型、中信协同、风控体系、企业文化,夯实两大经营基座——科技和人才。

方合英在发布会上强调,以财富管理为核的「新零售」,要成为中信银行的第一战略和最大增长点,未来2-3年时间,零售营收占比要超过50%,规模和实力要进入同业第一梯队。

事实上近两年,财富管理业务因其轻资本、轻周期的特性,日益成为零售银行,乃至整个银行业布局的重点。更重要的是,作为零售、对公、同业三大业务板块的交汇点,财富管理极大提升了商业银行的发展质量和成长潜力。

这也是此次中信银行谋局「新零售」的重要考量之一。

因此,在该行提出的「财富管理-资产管理-综合融资」三环价值链中,财富管理被视为是主体。以财富管理为核心的「新零售」,促进三环价值链实现正向循环,更好地支撑全行战略落地。

与同业略有不同的是,此番中信银行推动零售金融迈向新阶段、新模式,包括大力推进财富管理业务的发展,是放在中信银行、以及中信集团的全局视角下,并且十分强调内部的协同,以及对外的联结。

在此次年报发布会上,中信银行重申了「三全」的发展定位、「五主」的客户关系,即全客户服务-全产品供给-全渠道触达,以及客户的主结算、主投资、主融资、主服务、主活动银行。

业内共识,中国的零售银行市场已经度过了「跑马圈地」的时代,相比追求新增客户的数量,对存量客户的精耕细作才是更大的挑战。中信银行提出「三全」和「五主」的本质都是希望能更好地深耕客户关系,优化客户服务。

尤其,对于零售金融业务而言,客户的「主账户」是有限的,甚至大多数时候都是唯一的。而从客户角度,通常自己理财资金所在的账户大概率都是结算和投资的「主账户」。

这也是包括中信在内的一批头部银行将财富管理作为主战场的原因之一。

2. 零售新图景

从「新零售」的具体发展思路来看,于内,中信银行强调板块融合、全行联动。比如,公私联动、投行+私行联动等,以便充分发挥信银理财的牌照优势和银行强大的资产组织能力,打造有竞争力的产品货架。

事实上,过去一年里,这种打法上的变化已经陆续体现在具体产品和服务当中。

以公私联动最具代表性的代发业务为例,2021年,中信银行有效代发工资客户数、有效代发额分别同比增长61%和40%。对公强行的传统优势正在被进一步释放。

再来看,投行+私行联动的案例——云企会。这个针对企业主客群,力求全方位覆盖个人、家庭、企业、社会四大层面需求的综合服务体系,去年全年转化企业高管高净值客户超过3000户,提升管理资产超160亿元。

此外,全行倾斜科技、人力等战略资源,为新零售赋能。包括设置总分行投顾岗位,提升队伍财富管理专业能力;快速补充一线零售队伍,支行理财经理队伍规模已经超过5000人;建立了近千人的科技和数据团队,融入零售板块。未来将继续增强战略火力,加大「新零售」的资源投入。

与此同时,于外,中信银行「新零售」还希望通过充分调动集团资源、强化对外联结,释放更大的增长势能。

根据规划,中信银行将依托集团金融全牌照、产业全覆盖的独特优势,基于「中信优享+」平台,打通账户体系,释放亿级客户的规模效应,做大、做强财富管理规模,做优「中信幸福财富」统一品牌。

作为中国领先的大型综合性集团之一,中信集团不仅坐拥包括中信证券、中信建投、中信信托等15家位于行业领先地位的金融子公司,其实业版图也覆盖了大众生活的方方面面,从快餐、出版,到能源基建皆有布局。

从财富管理视角来看,中信集团不管是从账户、渠道、客群,还是产品、服务方面都有很深的积累,集聚的AUM规模、高净值客户总数、资管规模等,更是不容小觑。

据了解,未来,借助集团平台,该行将通过强化顶层设计,推动投研共享、产品共创、品牌统一,进而为客户提供更全面的「金融+非金融」综合服务。

此外,中信银行在外部联结上也将进一步放开。

数据显示,目前银基合作开放财富平台「幸福号」试运营一季度,关注客户超68万;而基于消费场景的信用贷款全年增量则超过了600亿,创下近年新高。

中信银行副行长吕天贵在发布会上表示,在整个「新零售」的规划当中,数字化和生态化是不可或缺的「两翼」。前者是为了更好地提升服务的效率、扩大服务的半径,而后者则是为了进一步打开「新零售」发展的上限。

据他介绍,数字化已贯穿经营管理体系,成为「新零售」的基因和驱动力。

目前,中信银行的零售经营管理M+平台上,通过95个精准营销模型,全年覆盖了391万客户;在APP上累计部署720个自动化营销策略,累计触客5.5亿次,拉动AUM增长超过1500亿。

而在生态化上,吕天贵表示,接下来中信银行的「新零售」还将进一步在组织机制、经营体系、服务能力、合作模式等方面构建开放、共赢、共生的价值体系和组织能力。

新一阶段的零售银行市场已吹响号角,财富管理赛道成为了兵家必争之地。

可以预见的是,在未来的行业竞逐中,谁能更快更好地调转思路,真正站在客户视角构建综合服务能力、专业能力,谁才能赢得这场财富「马拉松」的胜利。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号