本文共字,预计阅读时间。

“自购”这个词,今年以来已经高频出现:自年初开始,先是公募基金、再是私募、紧接着是上市公司,频繁掀起“自购潮”,不管是购自家产品、或是自家股票。

到了最近这半个月,连一向以“稳健”标签示人的银行理财子公司,也纷纷“下凡”,自掏腰包购买起了自家的理财产品,且自购规模节节走高。

银行理财子加入“自购潮”

我们先来梳理一下银行理财子们的自购清单——

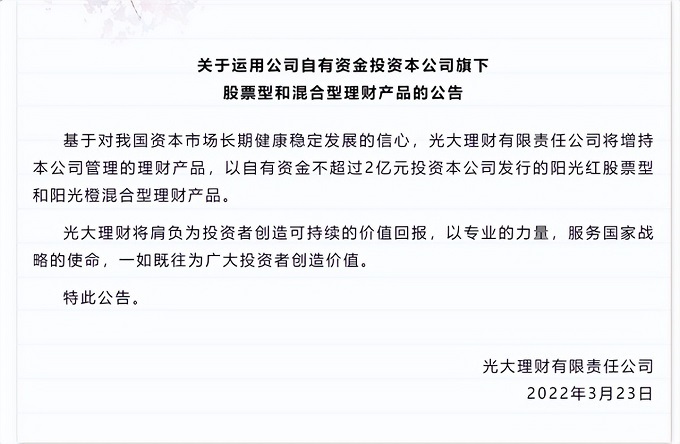

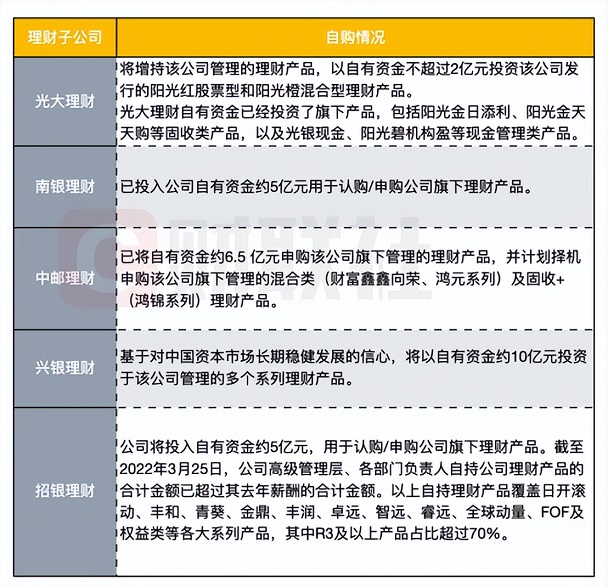

首先,光大理财打响了理财子公司自购“第一枪”。3月23日,光大理财公众号发布“关于运用公司自有资金投资本公司旗下股票型和混合型理财产品的公告”,表示将自购旗下股票型和混合型产品不超过2亿元。

划个重点:从自购标的来看,主要针对的是该机构旗下阳光红股票型和阳光橙混合型理财产品。

紧接着,南银理财5亿、中邮理财6.5亿、招银理财5亿、兴银理财10亿……银行理财子也开启了“自购潮”:

- 南银理财公告,已投入自有资金约5亿元用于认购/申购公司旗下理财产品;

- 中邮理财公告,已将自有资金约6.5亿元申购公司旗下管理的理财产品,计划申购旗下管理的混合类(财富鑫鑫向荣、鸿元系列)及“固收+”(鸿锦系列)理财产品;

- 兴银理财宣布将以自有资金约10亿元投资于公司管理的兴睿系列、睿盈优选平衡系列、睿盈年年升系列、悦动系列及ESG兴动系列等理财产品;

- 招银理财将投入自有资金约5亿元用于认购/申购公司旗下理财产品。

此外,招银理财除了公司自购,管理层们也是与投资者“同舟共济”的。据悉,截至3月25日,公司高级管理层、各部门负责人自持公司理财产品的合计金额已超过其去年薪酬的合计金额,其自持理财产品覆盖日开滚动、丰和、青葵、金鼎、丰润、卓远、智远、睿远、全球动量、FOF及权益类等各大系列产品。

这里再划个重点:其中R3及以上产品占比超过70%。

信息整理:财联社

以上这5家银行理财子公司,共“豪掷”了28.5亿元自购旗下理财产品,后续或还会有其他理财子公司继续跟进。

“自购潮”背后的考量

理财子公司为啥这么“壕”,自购产品为哪般?“愉见财经”为大家分析如下。

一,提振市场信心

和公募基金他们类似,“自购潮”往往发生在市场低迷时期,其原因很大程度上是为了提振市场信心。意思是:看,我们用自营资金都买了,我们的管理层也都掏腰包了,大家放心吧,“跌”只是暂时的,长线持有会有好收益的。

在银行理财子的“自购潮”之前,银行理财“破净”的现象已经被热议。今年以来,市场呈现出股债双杀,不少净值化转型后的银行理财产品也出现明显回撤。据同花顺iFinD统计数据显示,截至上月末,理财子公司所发产品“破净”数量达1734款,在已披露净值数据的11548款产品中占比为15%。

再来看看他们自购的都是哪些产品。正如上文中愉小编给大家“划重点”的地方,很明显,有些自购是集中于“含权益的理财产品”的,或者,从另一个维度来看,是风险等级相对较高的产品。因为这些产品波动较大,也是相对而言更需要信心提振的。

与此同时,“愉见财经”发现,不止含权益类理财产品,自购中还有含“跌破净值类产品”的身影。具体看光大理财,阳光红系列的5款产品中,仅ESG行业精选和REITs优选1号的产品净值高于初始净值1,其余3款产品均出现过“破净”;而阳光橙系列产品则相对稳健,但也有约三分之一的产品出现过“破净”。

由此可见,理财子公司,包括部分持有自家产品的管理层,他们要释放的信号,是与通过真金白银和投资者利益捆绑,要传递的,就是“信心!信心!信心!”

正如多家理财子公司负责人说的,他们有三方面的信心:一是对中国经济长期向好有信心,二是对中国资本市场的韧性有信心,三是对自己公司的投资研究能力有信心。

再者呢,我们也提一嘴,毕竟理财子公司是以自营资金开启的自购,换句话说,这些产品回头真反弹了,收益向好了,那理财子公司自己也是盈利的。一举多得,何乐而不为。

二,生动的投资者教育

试想,如果理财子的自营盘子自购,果真买在市场低谷时,坚定持有并享受了后面的长线回报,那对外界而言,也是非常生动的投资者教育。

此外,在各家银行近期的业绩发布会上,对理财产品运作也都有所回应。

工商银行副行长郑国雨在业绩发布会上表示,为应对资本市场波动的影响,工商银行将打造适配银行理财客户风险偏好的产品系列,加强市场分析研判,提高大类资产的配置能力,做好理财产品适当性管理,充分揭示产品风险,合规销售,切实维护客户的合法权益。

交通银行业务总监(同业与市场业务)、交银理财董事长涂宏在业绩发布会上表示:“我们最近针对市场股债大幅调整的具体情况,也有针对性地开展了产品结构调整,增加低波动资产的占比,均衡配置不同的行业,稳定我们产品的净值。”

农业银行副行长林立则表示,要加强投资者教育和沟通。“现阶段投资者尚未完全改变以往对银行理财产品保本的固有观念,相比较于基金、信托,投资者对银行理财产品波动的容忍度明显更低。这就要求银行理财业务必须要不断完善科学的配置规则,不断加强组合管理的办法,同时也需要我们更加注重加强投资者教育和沟通,切实做好消费者权益保护工作。”

那对于我们这些投资者来说,银行都开始自购了,我们是不是也能跑步进场了呢?在这里,愉小编想说的是,银行自购,能够说明他们对于市场估值的判断以及产品走向的信心,我们也看好长线走势,但这未必能作为短线择时的风向标。其实吧,金融机构其实也希望投资者有一个明确的投资逻辑,调整投资心态,树立长期投资的理念。

前阵子,多家银行理财子都发出了“致投资者的信”,里面有不少文采斐然、又值得大家汲取的内容。比如:“不在顶峰慕名而来,不在低谷转身离开”(光大);“陪伴您穿越牛熊”(南银)等。

最后,借用光大理财的话来结束今晚的内容——“在估值的历史低位,面对市场的不理性波动,理性的投资行为是积极配置并长期持有,以此来提高投资胜率。”

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号