本文共字,预计阅读时间。

文/西元

从17世纪的荷兰郁金香热到2006年中期的美国房地产泡沫,资产泡沫几乎跨越了整个现代金融史。尽管资产泡沫产生的原因,时间和规模不尽相同,但其结局都是悲剧性的,有些还伴随着巨大的经济和金融灾难。

Kindleberger梳理了1816—1998年历次全球金融危机,并在其著作中将泡沫归纳为“疯狂、恐慌和崩溃”三个词语:投资热情增长,社会情绪亢奋,对应疯狂;资产价格涨至最高点,市场恐慌随之而来,资产价格下跌,泡沫破裂,对应惊恐;最后金融危机爆发,对应崩溃。

是什么因素导致了泡沫期间的资产价格,甚至是交易量会发生过山车式的起伏?答案不仅揭示了泡沫形成的潜在机制,而且具有重要的福利意义,因为那些大量投资于基础资产的家庭们很容易遭受巨大的经济损失。

2021年6月,来自深圳证券交易所的廖静池,伦敦政治经济学院助理教授彭程以及上海高级金融学院教授朱宁在金融学顶级期刊《The Review of Financial Studies》上发表论文“Extrapolative Bubbles and Trading Volume”,文中提出了一个将投资者的外推信念和处置效应结合的机制,并发现该机制可以更好地解释股市泡沫期间巨额交易量的产生。

研究背景

泡沫通常始于一个上升期(run-up),在此期间,资产价格高于基本价值,并在相当长的一段时间内持续上升。而这一阶段最终以崩盘(crash)告终,价格回落到甚至低于自身基本价值。

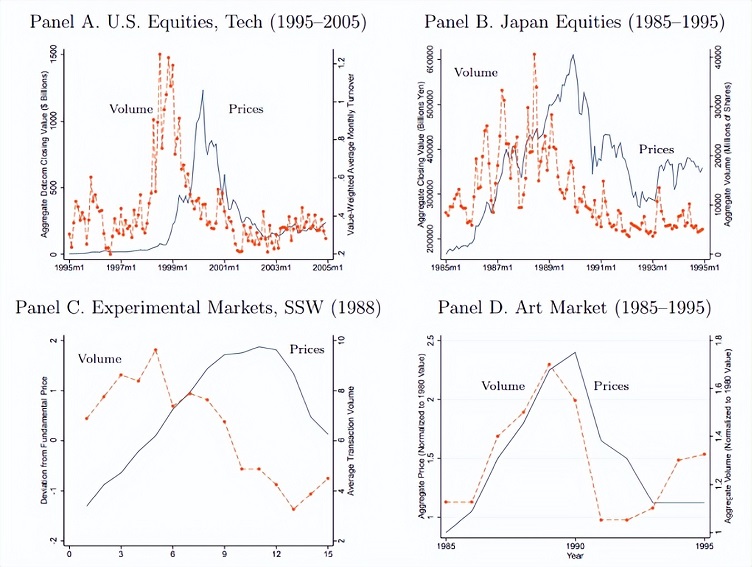

DeFusco、Nathanson和Zwick(2020)总结了四个不同泡沫时期股票价格和交易量的变化:1995-2005年互联网泡沫(A)、1985-1995年日本股市泡沫(B)、实验性资产市场泡沫(C)和1985-1995年艺术品市场泡沫(D)。上图显示,在价格飙升的同时,股票成交量也在上升。在崩盘中急剧下跌之前,成交量的上升往往首先表现为交易狂潮。并且在某些情况下,成交量的涨落甚至大于价格的涨落。

这些事实引出了两个基本问题:

- 是什么驱使着价格的涨跌?

- 为什么投资者产生了这么多的交易?

本文将“处置效应(disposition effect)”引入到外推模型(extrapolation model),发现可以更好地解释在金融泡沫中观察到的价格和交易量的变化。模型认为,由于外推信念和处置效应之间的相互作用,投资者不仅可以购买过去回报率为正的资产,也会在回报率持续良好的情况下出售这些资产。利用2014-2015年中国股市泡沫时期的账户交易数据,本文检验并证实了这样的结合可以预测泡沫期间额外30%的交易量。

模型介绍

这一部分我们将概括介绍本文模型的核心思想,以及作者是如何将“外推信念”和“处置效应”同时赋予到模型中的。

基本逻辑

从一个直觉性的模型入手:假设有现金和股票两种资产。投资者A和B为具有处置效应的外推投资者(disposition extrapolators,后文称DE投资者),但具有不同的初始禀赋,即在第0天,A持有现金,而B持有股票。同时,对该股票引入了正面的基本面冲击,从而推高了其价格。

在第1天,通过推断第0天的正股票回报,A和B对其未来回报形成乐观看法。因此,尽管在第1天没有额外的基本面冲击,但该股的价格上涨幅度更大。随着价格上涨,B开始在其投资组合中积累资本收益。由于处置效应,B急于出售其股票头寸以锁定该收益。然而,A并没有正收益,因为她持有的是零回报的现金。在均衡状态下,A最终以高于B购买成本的价格从B手中购买股票,A和B现在已经转换了位置:A现在持有股票,B现在持有现金。

在第2天,同样的交易发生了。在均衡状态下,B最终以高于A购买价格的价格从A购买股票。在接下来的几天里,它们继续互换彼此的资产头寸,这样做会推高价格和交易量。

外推在模型中的体现

外推体现在DE投资者的信念(belief)上。具体来说,DE投资者会收到两类信号,分别表示为:

- 外推信号

Xt是过去价格变化的指数加权平均值,最近的价格变化加权更大。过度增持的程度由Θ决定:随着Θ的减小,基于近期价格变化增持的程度越高。因此,较低的Θ对应较高的外推信念。

- 价值信号:Dt-Pt

DE投资者对价格的判断基于两类信号的加权

处置效应在模型中的体现

处置效应体现在DE投资者的效用(utility)上。假设效用函数不仅取决于下一日期的预期财富,还取决于当前日期实现的利润:

β是衡量变现效用(realization utility)强度的参数;β越高,投资者的处置效应越强。

交易量

给定市场出清的条件,均衡状态的交易量可以表现为:

上式表明交易量来自两个来源:现金持有人买入和股票投资者卖出。因为买卖一对一匹配,因此这两项的值总是相同的。

背景与数据

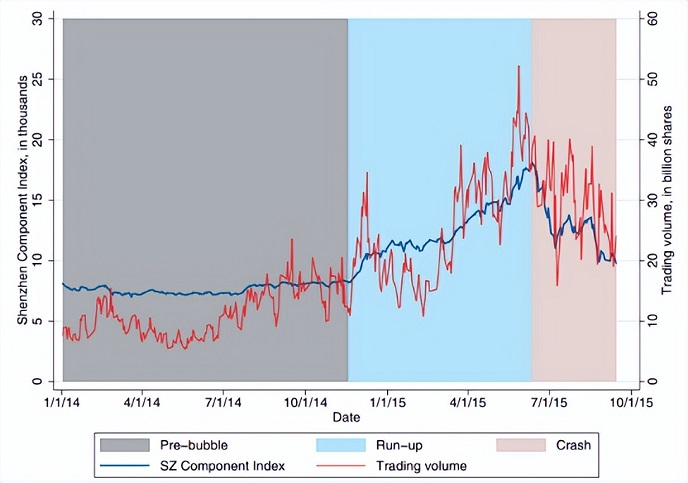

为了测试模型的效果,本文考察了2014-2015年中国股市发生的泡沫事件。这一事件可以清楚地展示金融泡沫的一些经典特征:由好的基本面消息引发的最初繁荣、长时间的高估、交易量的增加,以及价格下跌比上涨更快的突然崩盘。下图显示了2014-2015年价格和交易量的演变。实线代表深交所成份股指数(SZCI)的每日收盘价。在上升期间(阴影区域),该指数从8332上升到18098,达到2008年以来的最高水平。细线代表深交所交易的股票数量,标度在右轴。成交量增长甚至超过价格,增加至泡沫前水平的四倍。

本文使用的是中国最大的券商之一提供的账户级交易数据,数据包括近300万个账户的所有交易所交易资产的完整交易记录,约占当时整个投资者人口的5%。在删除“僵尸”账户后,样本量减少到120万。除了交易数据,本文进一步收集了年龄、投资经验、性别、换手率、总资产、是否拥有保证金等账户相关信息。

实证结果

DE投资者的度量

为了将模型的预测纳入数据,本文首先根据投资者的交易行为来衡量他们的类型。具体而言,每位投资者有一个外推度(DOX)和一个处置度(DOD)。在模型中,DOX类似于1−θ、而DOD类似于β。DE投资者具有较高的DOX和DOD。

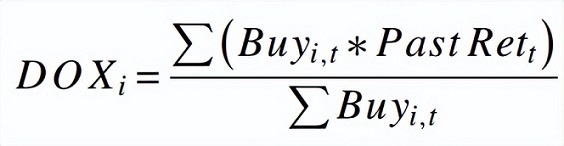

- DOXi

基于所购买股票的过去收益对投资者i的每一次(初始购买)交易t进行加权平均:

- DODi

是基于以往文献计算的已实现盈利比例(PGR)与已实现亏损比例(PLR)的差值,其中PGR和PLR分别为:

统计描述如下

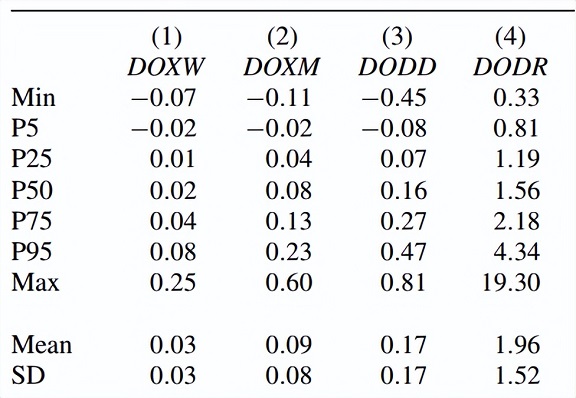

第1-2列报告了DOX的统计数据,其中DOXM是基于过去1个月收益率的主要指标,DOXW是基于过去1周收益率的替代指标。总体而言,中国投资者是外推的:这两个指标在第25个百分位上都是正的,这表明75%以上的投资者倾向于购买最近上涨的股票。

第3-4列报告了DODD(PGR-PLR)和DODR(PGR/PLR)的统计数据。与现有证据一致,处置效应投资者中普遍存在:75%的DODD为正,75%的DODR大于1,这表明超过75%的中国散户投资者倾向于处置效应。本文使用基于比率的DODR作为主要衡量指标。但使用替代指标得到的结果也是稳健的。

对交易量的预测

- 市场层面的证据

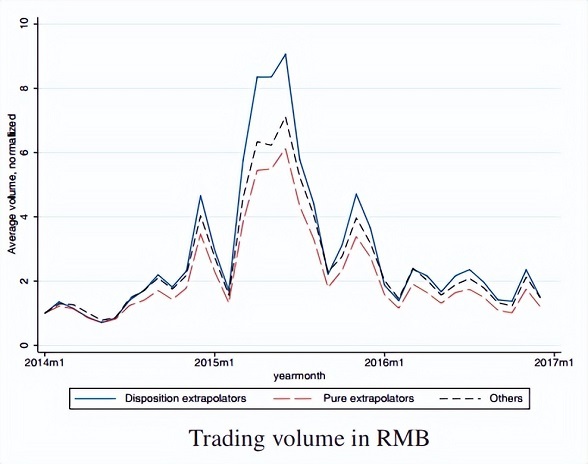

本文首先通过中位数划分的方法,将样本划分为DX投资者(蓝线)、纯外推者(红线)以及其他。下图显示了不同组别的交易量情况。可以看到,在泡沫出现之前,不同组的交易量非常相似,在1附近徘徊;然而,在成长期,DX投资者的交易量增长远远超过其他投资者;

在高峰期,他们的交易量增加了近800%,而纯外推者的交易量增加了500%,其他投资者的交易量增加了600%。

DX投资者和纯外推者之间的比较直接突出了处置效应在解释交易量方面的重要性:处置效应的加入使交易量增加了300%。

此外,不同组的交易量差异在崩盘中开始消失,DX投资者在崩盘一开始就大幅减少了交易,到2015年9月底,其成交量已恢复到与其他投资者类似的水平。

- 投资者层面的证据

下表报告了投资者层面交易量的回归结果。第1列不加任何控制变量,显示DOX与DOD的交互项系数显著为正,且幅度较大。

这表明处置效应对交易量的影响在外推投资者中更为显著。第2-4列加入了一些控制变量,如账户规模、经验、投资组合多样化等,结果仍然稳健。

- 反事实推导的证据

为了量化机制的重要性,本文进行了反事实分析。首先估计整个投资者群体的外推和处置效应程度,分别由θ和β刻画。与模型一致,假设初始购买决策主要由外推信念驱动,而后续交易行为则由外推信念和处置效应共同驱动。

下表展示了矩估计的结果:θ=0.64和β=0.54。这与之前的证据一致,即中国投资者的外推视野较短,并表现出强烈的处置效应。

将参数插回到模型中,可以发现峰值价格和交易量分别为190和0.46。考虑两个基准:第2列中假设没有外推或处置效应(θ=β=0),在此情况下,峰值价格和交易量分别为120和0.25。

与这个基准相比,本文机制将峰值价格提高了58%,峰值交易量提高了84%;第3列中,假设DX投资者退出市场(将其交易从样本中排除),新的估计值θ=0.92和β=0.41,表明外推和处置效应的程度较低。

在这些参数下,峰值交易量和价格分别为131和0.36。与这个基准相比,本文机制将峰值价格提高了45%,峰值交易量提高了30%左右。

结论

本文使用一个结合了处置效应的外推模型来解释在金融泡沫中观察到的价格和交易量都急剧上升的现象。利用2014-2015年中国股市泡沫时期的账户交易数据,本文证实了所提模型可以额外预测30%的交易量。本文的分析表明,非标准信念和非标准偏好的结合可以用来揭示长期存在的资产定价难题,例如金融泡沫期间价格与交易量的变化。

参考文献

DeFusco, A. A., C. G. Nathanson, and E. Zwick. 2020. Speculative dynamics of prices and volume. Working Paper, Northwestern University

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号