本文共字,预计阅读时间。

车市再迎利好。

在日前召开的国常会上,高层再度明确了要加大汽车消费的支持力度,并重点部署了一系列任务,政策实施预测今年增加汽车及相关消费约2000亿元。消息一出,A股汽车相关板块应声大涨,令人振奋。

其实今年以来,汽车消费一直都是利好不断,中央及地方发放的许多政策“大红包”,都砸在了汽车上,足以见得高层对于提振汽车消费市场的决心。而背后的深意,同样值得我们去揣摩。

1

为什么要如此大费周章地支持汽车消费呢?答案其实很简单,因为近期的车市实在过于低迷,这从数据中可以窥见一斑。

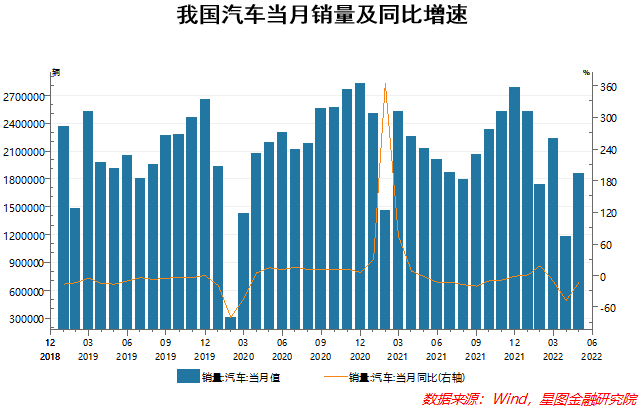

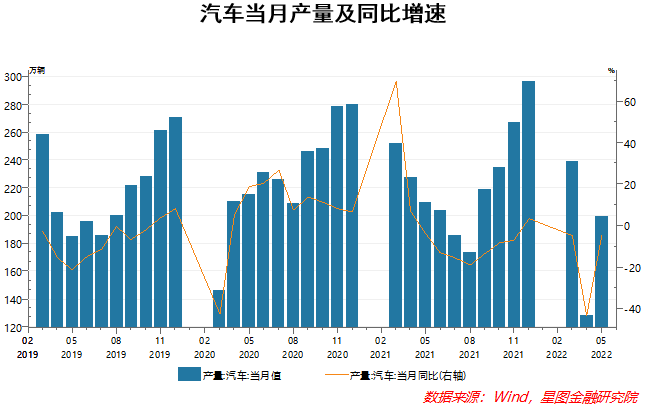

来自中国汽车工业协会的数据显示,自去年5月份开始,我国汽车当月同比销量与产量的增速就一直处在较低的增长区间,其中更是有多个月份为同比负增长。尤其是进入2022年3月份以来,我国汽车的销量与产量更是呈断崖式下跌,4月份的销量和产量同比分别下降了47.6%和43.5%。

究其原因,自然在于今年以来国内疫情反弹造成的冲击。

一方面,长春和上海疫情形势较为严峻,防控力度相对更大,而这两个城市正是全国乃至全球范围内举足轻重的“汽车城”,包括一汽、上汽、特斯拉、大众、通用等在内的中外汽车巨头,以及多家汽车零部件供应商均坐落于此,由于管控需要,物流供应链运行受阻,很多相关企业先后停工停产,致使我国汽车产业链遭受重创;

另一方面,受疫情影响,不少人在居家隔离的同时,财富也面临缩水风险,消费信心和意愿大打折扣,传导到汽车消费上便是购车需求被抑制。

需要指出的是,对于老百姓来说,在汽车上的支出一直都是仅次于住房,而汽车消费亦是社会消费品零售总额的重要组成部分,2010~2019年平均占比达到11.24%,即便近些年略有下滑,也维持在8%~10%。倘若车市持续低迷,势必会拖累整个消费市场的增长,所以提振汽车消费可谓是刻不容缓。

不仅如此,支持汽车消费还有一层深意,那就是推动产业升级。

说起汽车,或许普通民众更关心其品牌、性能、价格和外观,就像电脑和手机那样,只是一种消费品。然而若是深挖下去,我们会发现汽车产业的体系之庞大、产业链之长、制造工序之复杂、对于技术的要求之高等等,远非电脑或手机所能比拟。

事实上,自工业革命以来,汽车工业就一直是很多国家的一大支柱产业,对世界经济发展和社会进步的影响愈发深远:从价值上看,汽车既是高价值的产品,又具备大规模的体量,能创造巨大的工业产值;从涉及行业看,汽车绝非孤立存在,包括原材料工业、设备制造业、配套产品业、公路建设业、能源工业、销售业、交通运输业在内的众多领域都与之息息相关,密不可分;从技术上看,汽车是高新技术的结晶,无论是分层燃烧技术、增压技术,还是新能源、新材料、电子信息、无人驾驶等新兴技术,皆可在汽车上得以体现,而汽车工业所覆盖的技术数量之多、范围之广,远非其他产业所能比拟。如此便决定了汽车在推动技术进步、带动产业升级方面的引领作用。而若是想要发挥出这些引领作用,必须要依托消费端的拉动,让整个产业链条有效运转起来。

此外,汽车工业在带动就业、增进税收、助力贸易等方面也扮演着重要角色,而车市的持续低迷,势必会给上述种种带来不利因素。因此,政策密集出台以刺激汽车消费,也就在情理之中了。

2

此次国常会在部署汽车消费具体措施时,又有哪些亮点呢?

第一,活跃二手车市场。

世界汽车工业的发展历程表明,一个国家汽车产销量的增长必然要带动汽车后市场,即二手车市场交易的增长。当前,我国汽车市场已经进入“存量+置换”的阶段,二手车市场将大有可为,而政策的明确也是恰逢其时。其意义在于,不仅能盘活二手车存量,又能拉动新车增量,淘汰老旧车废量,全链条激发汽车消费潜力,促进消费的回补。同时,二手车市场的繁荣还能带动维修、保养、保险、金融等行业发展。

不过就目前而言,我国二手车交易中,仍存在车况、车价不透明的问题,并且缺乏完善的售后保障与规范的交易环境,这些制约因素还需要进一步克服。

第二,支持新能源汽车消费。

新能源汽车堪称我国汽车产业中最为亮眼的板块,即便今年上半年汽车产销双双受挫,新能源汽车的表现依然可圈可点。从数据上看,今年5月份我国新能源汽车产销均超过40万辆,同比增长水平超预期恢复至1倍以上;我国新能源汽车的出口下降趋势同样得到扭转,并得到大幅度反弹,整体势头极为迅猛。

当前,发展新能源汽车已上升为国家战略,对于应对国际产业竞争、推动消费升级与能源转型、如期实现“双碳”目标来说皆有重大意义。虽然近些年我国新能源汽车的补贴在逐渐退坡,但是配套政策支持力度和引导却在不断强化。此次国常会上特别提到“考虑当前实际研究免征新能源汽车购置税政策年底到期后延期问题”,相当于稳定了市场预期,有助于在更长的时间里减轻消费者购车压力,从而持续提振新能源汽车消费,并带动整个新能源汽车产业的更高质量发展。

第三,支持停车场等建设。

除了汽车消费本身之外,会议还明确了要支持停车场建设,这不仅是“补短板”的有效投资领域,而且是汽车消费的必要支撑,同时还可以改善城市公共秩序与宜居环境,从而增强人民群众幸福感和获得感,既是民生问题也是发展问题,可谓一举多得。

经过多年的发展,我国停车设施建设的整体环境和条件已经有了长足的进步和改善,可是依然存在不少问题:比如,随着我国汽车保有量的不断增长,越来越多的小汽车进入到千家万户,然而停车设施的增长速度却落后于汽车的增长速度,很多城市都存在较大的停车缺口,“停车难、停车乱”仍困扰着不少人。不过在政策的引导下,预计未来这些问题将得到进一步改善,同时还将有望迎来更多社会资本的参与,共同为打通停车“最后一公里”与提振汽车消费而贡献力量。

3

那么,未来车市的增长点又在哪里呢?

在我看来,首当其冲增长点便是三线以下城市和地区的下沉市场。

根据公安部的统计,截至2021年底,全国共有79个城市的汽车保有量超过百万辆,35个城市汽车保有量超过200万辆,20个城市超300万辆;其中北京、成都、重庆超过500万辆,苏州、上海、郑州、西安超过400万辆,武汉、深圳、东莞、天津、杭州、青岛、广州、宁波、佛山、石家庄、临沂、济南、长沙等13个城市超过300万辆。

不难发现的是,汽车保有量与城市经济发达程度表现为颇为明显的正相关,越是低线城市,汽车保有量越低,而差距同时也意味着待挖掘的潜力巨大。

事实上,随着大城市汽车市场的日趋饱和,三四五线城市在引领汽车消费增长上发挥的作用越来越大:一方面,这些地区城镇化速度不断加快,基础设施日趋完善,居民收入增长态势良好,消费信心更足;另一方面,相比于一二线城市,三四五线城市居民生活节奏更慢,自驾游、走亲访友、接送孩子等刚性需求强烈,而普遍较低的房价使得他们房贷压力较小,进而可以把钱花在其他地方。再加上低线城市用车养护成本相对便宜,完全有理由相信,在未来相当长的时间里,下沉市场都将会是决定我国车市走向的关键所在。

此外,汽车限购的放宽或许也是促进汽车消费的又一个发力点。

当前,许多消费者并非不具备购买汽车的能力,只是因为限购的影响而无法付诸实践。不过从近期的动向来看,这一局面有望得到缓解。

今年5月底,在国务院印发的《扎实稳住经济的一揽子政策措施》中明确指出,“各地区不得新增汽车限购措施,已实施限购的地区逐步增加汽车增量指标数量、放宽购车人员资格限制,鼓励实施城区、郊区指标差异化政策”。而从实际情况看,有媒体统计,在全国八个实行长期汽车限购政策的城市中,包括上海、广州、深圳在内的五个城市已经增发购车指标,总指标增加数达16.5万个;其中,上海将在年内新增非营业性客车牌照额度4万个,广州将在原有基础上增加3万个购车指标,深圳则直接新增投放2万个普通小汽车增量指标,杭州将一次性配置4万个小客车指标,天津将增投3.5万个增量指标。这些举措既能满足一部分人的购车用车需求,也能让汽车消费的潜力得到进一步释放,着实令人感到欢欣鼓舞。

当然,在政策的持续利好之下,A股汽车板块也将继续迎来不错的投资机会。

考虑到此前新能源汽车与整车领域的涨幅已经足够大,不宜盲目追涨,建议各位不妨重点关注汽车零部件环节的补涨潜力。其逻辑在于,汽车消费需求提振带动整车销量复苏,继而驱动零部件企业的业绩修复。具体涉及智能驾驶、智能座舱座椅、电子元器件、天幕玻璃等等,把握时机逢低介入,或许可以获得满意的回报。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院高级研究员付一夫。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号