本文共字,预计阅读时间。

文/康瑜欣

随着企业内外部环境的复杂化,个体决策的局限性逐渐凸显,群体决策逐步取代个体决策。此前,学者Hambrick和Mason(1984)提出“高层梯队理论(Upper Echelons Theory)”,高管团队每个成员价值观、认知水平、性格特征等多方面会存在显著不同。在特质的影响下,高管会依据自身特点做出不同的选择,进而简介影响企业绩效表现。

在中国这样的新兴市场中,企业的高管团队组成问题就更为重要,因为新兴市场的企业管理能力和管理实践相对较弱,更有可能阻碍企业的绩效发展。

所以,在这样环境中的企业通常会向外求助——从国外引入管理人才,其主要通过以下三个渠道帮助企业提升管理水平。

1. 国外管理人才有可能会引入优越的管理方法,从而加强企业的效率;

2. 国外管理人才有可能有助于促进国外组织对企业的承认,促进跨国资本交易等行为;

3. 国外人才与本地关系网联系较弱,更有可能完全出于“利润”驱动,通过更有效的监管手段改进公司层面的管理,而非取悦当地的利益网络。

为详细考察企业引入的国外人才是否有助于提高公司管理水平与现实表现,来自斯德哥尔摩经济学院的Mariassunta Giannetti、廖冠民和于晓筠于2015年8月在金融学国际顶级期刊《Journal of Finance》发表论文“The Brain Gain of Corporate Boards: Evidence from China”,论文通过中国市场中一个独特的数据集,研究了具有国外经历的管理者对企业造成的冲击。

研究发现,企业表现在雇佣国外人才后的确得到了提升,并且将其作用路径识别为引入人才所携带的才能带来的“知识性”收益。

一、研究数据

作者手工收集了有关外国教育和工作经验的信息,从1999年至2009年在A股票市场上公开交易的所有非金融公司的执行和非执行董事的工作经验、国外教育背景等信息。在排除缺少财务状况的公司之后,最终样本由1667家公司和13840个公司-年度观察组成。

作者从网络和公司年报中获取样本公司的董事组成等信息, 筛选32823名董事构建样本库,并通过各种新闻和互联网搜索对获得的信息进行了交叉验证。通过这种方式,作者获得了有关董事会成员在国外获得的学位信息,授予该学位的学术机构。

如果董事曾在中国(大陆)以外学习或工作,作者即认为他有外国经验。为了确保外国经验捕捉到外国环境的实际接触,文章排除在中国公司外国分支机构工作的中国人。最终,在董事级别上,作者获得32823名独特的董事和138092份个人-企业-年度观察。

二、实证分析

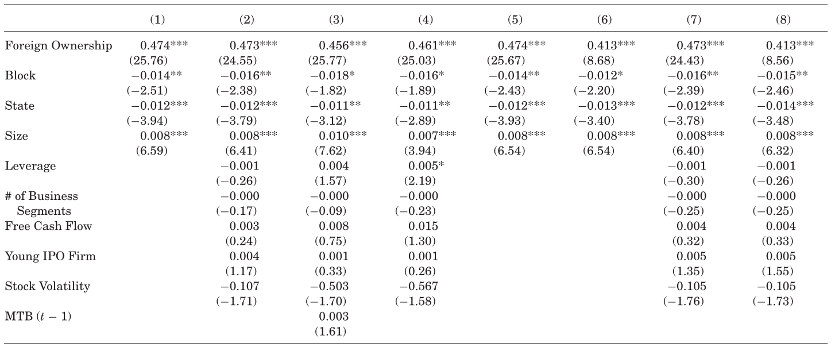

1. 哪些公司拥有国外人才?

为了考察拥有国外人才的公司特征,作者将企业中拥有国外经历的董事成员比例作为被解释变量,使用公司层面和省份政策特征作为解释变量,在面板回归模型下进行解释分析:

上表中的回归结果表示,拥有更多外国经验董事比例的公司规模上更大,具有更高的外国所有权水平,并且国有水平较低。

在第5至8列中,作者探讨了省级政策的作用。正如预期的那样,人才政策的虚拟变量对具有外国经验的董事会成员的比例产生了积极且统计学上的显著影响。

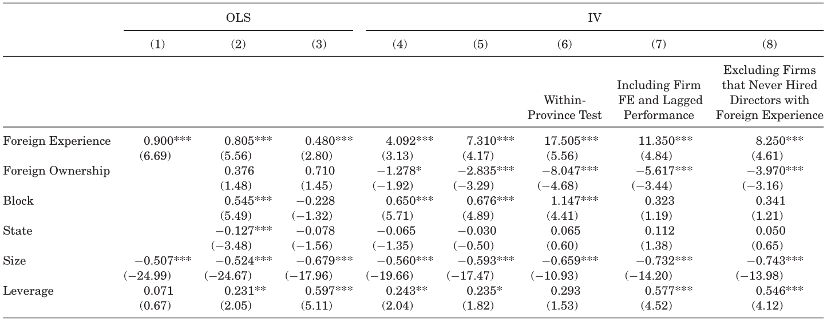

2. 国外人才与公司表现

作者开始考察国外人才的引入,对公司绩效造成的具体影响。具体地,作者将企业市账比(MTB)作为具体的公司绩效指标,使用公司管理层国外人才比例作为核心解释变量。

进一步,为了减轻分析的内生性问题,作者使用“省份人才政策”作为工具变量,如果公司所在的省份-年份存在人才引进政策,则设为1,否则为0。

在第1至3列中,作者报告了普通最小二乘的估计,结果发现外国经验在公司绩效方面的的积极作用(Foreign Experience参数显著为正)。

在第4至8列中,作者展示了工具变量估计值。在所有情况下,估计都表明具有国外经验的董事比例会对公司的估值产生重大积极影响。

出于稳健性考虑,作者还更换了企业的绩效度量变量,分别使用全要素生产率(FTP),企业盈利能力(ROE)作为被解释变量,结果与前述相似,即企业拥有的国外经验管理者比例显著地积极影响了企业绩效。

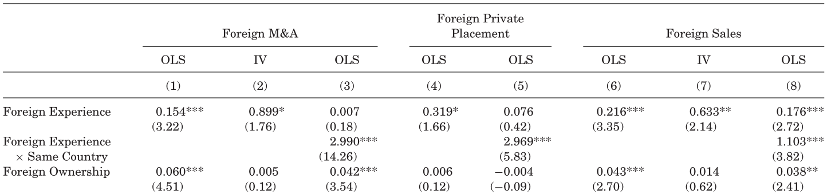

3. 国外人才做了什么?

目前作者所获得结论背后的因果机制意味着,当拥有外国经验的董事加入董事会时,公司运营的方式可能会发生变化。

为了提供有关机制的检验证据,作者探索具有外国经验的董事是否会影响董事会管理的政策,例如合并和收购,资本筹集活动和公司治理。

进一步,作者还提供了有关公司国际化地理位置的证据,是否与董事的外国经验一致,以及更容易受到强大投资者保护环境的董事是否更有可能改善公司级的公司治理

作者首先使用三个变量度量企业的国际化程度,分别是境外合并与收购行为、境外私人投资行为,与境外销售额。表中第1列和第2列表明,当公司董事会成员中较高比例具有外国经验时,公司进行国际合并或收购的可能性更大。

接下来,作者考虑筹资活动,尤其是公司是否与国际或国内投资者进行私人投资。第4和第5列表明,具有外国经验的董事比例较高,与外国投资者的私人投资可能性更高有关。

重要的是,来自董事获得外国经验的国家的投资者更有可能发生私人投资(第5列),这表明董事的外国经验为董事的经验提供了新的资金机会。

第6至8列为公司的外国销售比例提供了类似的证据,在增加了外国经验的董事比例之后,外国销售不仅增加了,而且在董事获得外国经验的国家中,销售增加幅度更大。

总体而言,这些发现表明,具有外国经验的董事会成员增加了公司的国际活动,这表明董事可以在获取外国经验的国家/地区为公司提供联系。

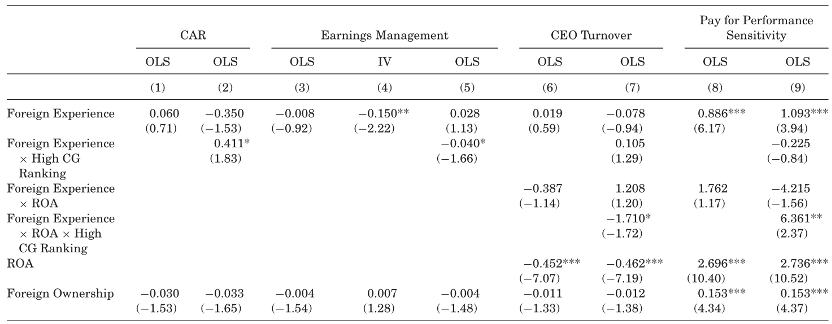

最后,作者还考虑了公司治理的几个方面。作者检验当拥有外国经验的董事加入董事会后,公司管理相关指标是否有所改善。具体地,作者使用收购行为的CAR(累计异常收益)、盈余管理、CEO任免-绩效敏感性与高管薪酬作为公司治理的代理指标。

在第1、2列中,如果董事在拥有强大的投资者保护的国家 /地区获得外国经验,则在宣布外国收购时获得的累积异常回报率更大。

在第3和第4列中,作者发现具有外国经验的董事比例较高,与较低的盈余管理程度有关。重要的是,如果公司至少拥有一名来自强大投资者保护国家的董事时(第5列),则这种效果会更强。

第6到9列则证实了只有当董事在一个强有力的投资者保护国家获得国外经验时,才会导致业绩相对较差公司的CEO离职;当董事在投资者保护较强的国家获得国外经验时,前三名高管的平均薪酬对公司业绩更加敏感。

三、结论

文章研究表明,当有外国经验的个人加入公司董事会时,公司的表现会有所改善,而公司的运作方式也有所不同。相对于董事会成员获得的收益,这样的行为对公司估值的积极影响很大。

因此,结果表明,通过成功地吸引人才,政府可以极大地使公司生产力和绩效受益。尽管结果表明具有外国经验的董事可以促进知识的转移并提供国外业务或其他联系,但仍有待探索的问题,如通过外国所有权之类的替代渠道可以在多大程度上实现类似的影响。

此外,具有外国经验的本土人才可能存在一个特殊的优势,他们与本土企业共享的文化、语言、人际背景使他们能够克服“软性障碍”,作者认为这是潜在的可研究领域。

Reference

Hambrick, Donald C., and Phyllis A. Mason. "Upper echelons: The organization as a reflection of its top managers." Academy of management review 9.2 (1984): 193-206.

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号