本文共字,预计阅读时间。

文/鑫苑房地产金融科技研究中心殷子涵 王艺熹

在跨境审计问题上,各国监管秉持合作共赢态度,推动了等效认证、协议签署、展开联合检查等解决方案,企业享受到跨境融资带来的便利。拥有“全球金融中心”之称的美国资本市场,相继吸引来自全世界的优秀企业上市融资,其中自然也不乏中国优秀企业的身影。然而,中美跨境审计监管问题经历了“发现问题-推动合作-产生分歧-出现僵局-后续洽谈”五个阶段,从合作走向分歧的过程中大量概股面临退市的风险,关乎着中国企业的国际金融信用及国际商业形象。

本报告以《外国公司问责法案》颁布为背景,并结合国际跨境监管参考案例,详细梳理了中概股赴美跨境上市历程及中美跨境审计监管问题的由来与发展。

一、企业跨境上市概述

1.1 跨境上市简介

跨境上市是指本国的股份有限公司在境外证券交易所公开上市,向境外投资者发行股票的融资行为。跨境上市为市场、企业、投资者带来许多好处。企业可以更加自由灵活地选择适宜自己的市场,帮助自身融资和发展,市场也可以吸引到全球各地优质企业,优化自身生态结构,同时投资者可以选择更丰富的投资标的,分散风险提高收益。

常见的跨境上市的方式主要可分为直接上市与间接上市两种。中国企业境外直接上市是指注册在境内的公司,在经由证监会办理相关审核手续后,以境内公司的名义向境外证券主管部门申请登记注册、发行股票,并在当地证券交易所公开上市。采用境外直接上市方式的境内企业在架构上较为清晰明确,且由监管全方位覆盖监测,在规范性和信息透明度有一定保障。

境外间接上市模式是指国内企业借助境外公司,通过收购、分拆、控股方式,在公司实际业务和经营在中国的情况下,以非中国企业身份达到上市目的。例如,境内公司通过在境外设立控股公司,将中国境内企业的资产和权益投入境外控股公司,以境外控股公司名义通过发行存托凭证(Depository Receipt,DR)的方式在海外融资。

间接上市中比较普遍的方法还有采用反向收购(Reverse Merger)和采用“可变利益实体”(Variable Interest Entity,简称“VIE”)架构。反向收购是指非上市公司通过收购壳公司的股份控制该公司,再由该公司反向收购非上市公司的资产和业务,从而达到间接上市目的的一种手段。

VIE架构中,实际控制人会在境外建立外商独资企业(Wholly Foreign Owned Enterprise,简称“WFOE”),通过WFOE与境内运营公司签订各种协议,达到控制运营、财务合并的目的,再在开曼群岛、英属维尔京群岛等地注册公司实体,以该实体名义到目标境外资本市场进行融资。这种方式的优势在于审核流程较短,准入门槛较低,同时可以绕过一些如外资准入行业的限制等。

由于反向收购和采用VIE架构属于非正式手段,会加大企业信息披露过程中的不准确、不透明风险,所以在不同地区的监管规定当中常常是一个具有争议的话题。

1.2 中概股赴美跨境上市现状

美国资本市场是全球跨境上市公司最多、市值规模最大的市场。对于美国市场而言,海外公司主要的境外上市方式,是依靠在美发行存托凭证间接上市。

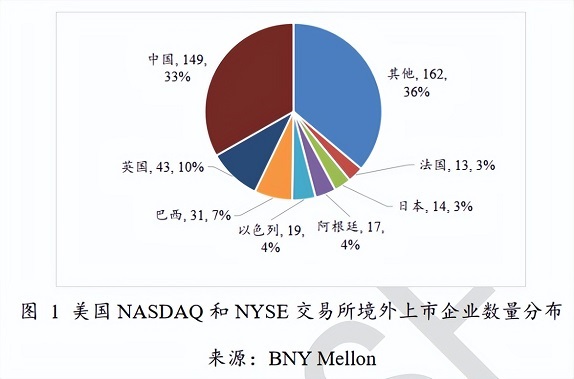

根据BNY Mellon数据统计,截至2022年5月31日,在纳斯达克证券市场(NASDAQ)和纽约证券交易所(NYSE)发行存托凭证的境外企业共448家,分别来自70个国家和地区(见图 1)。其中数量最多的国家地区依次是:中国大陆(149家,33%)、英国(43家,10%),巴西(31家,7%)。可见,中概股已经是美国资本市场国际化过程中的最重要组成部分之一。

近些年来,中概股在美国上市数量变化十分显著(见图 2)。20世纪90年代开始,美国资本市场陆续响起了来自中国的上市钟声,经历股份制改革的大型国企成为早期中概股赴美上市的主力。2000年,新浪、网易、搜狐等互联网企业,以及中石油、中国铝业、中国人寿等国有企业登上美国融资舞台,中概股逐渐走入更多国际资本的视野。

2000年互联网泡沫危机缓和后,2004年中国互联网行业进入崛起和急速扩张的时期。美国的注册制上市程序相对简单,对企业的盈利水平没有明确要求,并且允许双重股权架构的企业上市,为前期高成长、低盈利的互联网企业的发展节省了黄金时间,吸引大批互联网企业赶赴美国市场上市,此时中概股成为美国市场追捧的新起之秀。

2010年,浑水调研公司(Muddy Waters Research,简称“浑水”)成功揭发东方执业、绿诺科技等多家中概股财务造假、数据不实等违规行为;2011年,香橼研究公司(Citron Research,简称“香橼”)成功做空东方执业、绿诺科技、东南融通等多家中概股财务造假、数据不实等违规行为,引发中概股集体信任危机,导致了在2011年至2016年期间中概股上市增速明显放缓。在2017年,新增上市数量又一次开始迅速升高,在2018年至2021年内始终保持相对较高水平。

然而,自2021年下半年美国对境外上市公司的监管规定《外国公司问责法》(Holding Foreign Company Accountable Act, 简称“HFCAA”)生效以来,中概股赴美上市再次遭遇巨大阻力。自2021年下半年起,中概股企业在美新增上市数量仅5家,表现出了较大幅度的回落。2022年截至5月31日,新增上市数量仅2家,较去年同期下降26家。中国企业赴美上市再陷低迷。

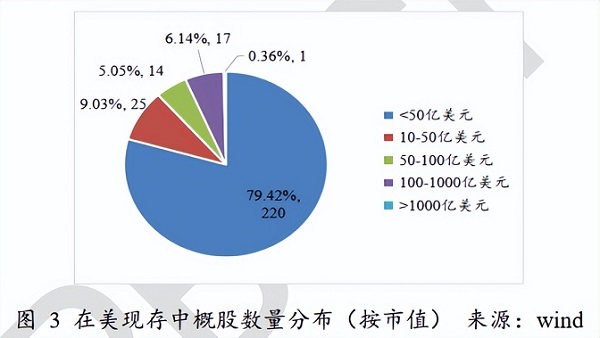

截至2022年5月31日,历史共有550家中国企业于美国上市,现存277家,总市值共10961.89亿美元,占美国市场总市值的约1.9%。其中,市值小于50亿美元的公司数量占大多数,占80%,而市值大于100亿美元的头部企业约占6.5%。(见图 3)

发行存托凭证的企业为163家,发行普通股的企业为114家,然而,发行存托凭证的企业市值占比为96.7%,占据着主导地位。在277家中概股企业中,166家使用了VIE架构,使用了VIE架构的企业与未使用VIE架构的企业比例约为3:2。

在交易所的选择上,中概股企业中有69%选择了在纳斯达克证券市场(NASDAQ)上市,29%选择在纽约证券交易所上市(NYSE)上市,还有少量几家选择在美国证券交易所(AMEX)上市。

二、中美跨境审计监管发展历程

2.1 中美跨境审计监管潜在问题的发现

实际上,中美跨境审计监管的交流与磋商已经维持了数十年,就双方原则和执行程序一直没能达成共识,经历了“发现问题-推动合作-产生分歧-出现僵局-后续洽谈”五个阶段。

在2001年和2002年,美国能源巨头安然公司(Enron)和世界通信公司(WorldCom)虚构盈利数据的事件引起了美国监管对公众公司会计和审计工作的监管改革。2002年到7月25日美国参众两院通过《萨班斯—奥克斯利法案》(Sarbanes-Oxley Act,简称“《SOX法案》”),该法案对美国《1933年证券法》、《1934年证券交易法》做出大幅修订,并在公司治理、会计职业监管等多个方面作出了新的规定,是美国历史上对商业影响最为深远的改革法案之一。

按照法案要求,会计行业的自律性组织“美国公众公司会计监督委员会”(Public Company Accounting Oversight Board,简称“PCAOB”)就此成立,美国证券交易委员会SEC(Securities and Exchange Commission,下称“SEC”)授予其制定审计准则,以及会计师事务所注册管理、日常监督、调查和处罚等权利。

《SOX法案》法案第106条规定,只要为在美上市公司提供审计服务或在审计过程发挥关键作用的外国会计事务所均为美国“公众会计师事务所”,且公众会计师事务所必须在PCAOB登记、注册,并接受其监管。同时,PCAOB有权根据情况,对注册会计师事务所在审计过程中展开常规检查和特别检查,以检查其对法律、监管、行业规定的遵守情况。检查过程中,PCAOB有权要求被调查的事务所提供相关审计材料和证据。

换而言之,《SOX法案》规定了PCAOB向在美注册的会计师事务所检查(Inspection)和调查(Investigation)的义务,即使该会计师事务所在境外。截止2021年,共有来自全球的1709家会计师事务所在PCAOB注册登记。

早期在美国资本市场,大量中国企业通过反向收购到美国资本市场融资。根据PCAOB公布的报告[1],自2007年1月至2010年3月,中国反向收购上市的公司达到159家,是正常IPO上市公司数量的3倍,占全美反向收购公司26%。由于被收购公司的原会计师事务所大多来自美国本地,而如今业务却发生在中国地区,这将导致原会计师事务所通常会聘请更了解真实情况的中国审计单位或人员来协助展开审计工作,而这将提升审计过程中由于信息沟通不及时、不准确而带来的违规风险。

直到2010年左右,中概股第一次信用危机爆发,多家在美中概股财务问题遭到质疑,作为美国审计监管机构的PCAOB需要获取违规中概股的相关审计底稿,内容包括事务所情况、客户名单、执行机构等相关信息。若按照美国监管规定,对美国证券发行人发表审计意见的会计师事务所,包括境外单位,都具有提交基本审计工作底稿给PCAOB的义务。

然而,在美上市融资的中概股除了民企外,还有如中国移动、中国石油等大型国企和混合制企业,若随意允许境外机构以监管规定为由获取审计底稿,存在影响国家和社会安全的潜在危害。

为保护隐私安全,当时我国《证券法》第一百七十七条规定:现场检查应以我国监管机构为主进行,或者依赖我国监管机构的检查结果,境外证券监督管理机构不得在我国内直接进行调查取证等活动;未经证监会和国务院有关主管部门同意,任何单位和个人不得擅自向境外提供与证券业务活动有关的文件和资料。

因此,双方国家的法律导致中美跨境审计出现矛盾,中美双方需要为跨境审计监管携手合作打开一条新道路。

2.2 中美执法合作备忘录的签署

在中美贸易往来越发频繁和金融全球化的背景下,填补跨境审计监管空白对中美两国显得尤为重要。

2007年,PCAOB派遣董事会成员前往北京与中国证监会、财政部达成中美双方监管的首次会晤,讨论中美双方跨境审计工作的开展。从此之后,美方同中方开始讨论磋商关于跨境监管方面的合作。

2010年左右,中概股信用危机为契机引发的双边监管矛盾凸显,迫使双方监管尽快就跨境审计问题达成一致。2011年7月,中美审计监督研讨会在北京举行,双方相互介绍了各自的审计监督制度和检查程序,就深化跨境审计监督合作交换了意见。2012年,中方组织了PCAOB对中方就会计师事务所质量控制检查的观察。

2013年3月,证监会制定了对外提供审计底稿流程,在不违反国家有关保密法律法规和不损害公共利益的前提下,开始在国际证监会组织(IOSCO)多边备忘录框架下向境外监管机构提供有关中国概念公司审计底稿。

2013年5月,证监会、财政部与PCAOB正式签订《中美执法合作备忘录》,并向PCAOB提供了4家审计工作底稿。按照备忘录中的规定,PCAOB若想取得中国在美上市公司的审计资料,必须提前填写请求书面报告得到中方同意后才可获得。请求书面报告包括具体需要哪些审计信息和资料、请求方获取目的、涉及上市公司可疑行为描述等,且获取的信息范围仅包括涉嫌财务造假案件的会计师事务所。

PCAOB时任主席詹姆斯·多蒂(James R. Doty)评价道:“与中国监管达成共识是跨境联合审计合作中为保护美国资本市场投资者利益的至关重要的一步,我们也期待继续推进与中方在跨境审计中的共识。”

到这里,中美跨境审计的真空地带才有了缓解,截止2013年末,至少有6家在美上市的中国公司审计文件递交到了PCAOB。

随后,中方多次就SEC和PCAOB提出的原则以及审计工作展开的具体方案进行讨论和建议。可见,联合跨境审计的方式经过了双方的充分协调、磋商和认同,既满足了审计的需求又保证了双方的信息安全,能够最大化中美双方的共同利益。

2.3 中美跨境监管的态度分歧

备忘录签署后,本该继续向好发展的跨境监管合作,中美双方态度却发生了严重分歧。在中方角度,中方持续在审计监管合作中保持沟通态度,参考国际审计监管合作的惯例,多次向PCAOB提出对会计师事务所开展联合检查的具体方案建议,高度重视跨境监管合作,坚持开放合作态度。

2015年9月,中美双方跨境执法合作取得新突破,双方初步商定将以底稿“出境”的方式,对一家中国会计师事务所开展检查试点。

2017年,中美双方对一家在PCAOB注册的中国会计师事务所开展了试点检查。在本次检查中,双方共同明确审计需要的流程和信息,中方团队协助PCAOB对会计师事务所的质量控制体系以及3家在美上市公司的审计工作底稿进行了检查。本次试点检查为未来中美联合跨境审计工作的形式、流程、结果梳理了模范,对是否切实解决中美监管问题有着至关重要的借鉴意义。

2019年,中美双方对香港会计师事务所审计的、存放在中国内地的在美上市公司审计工作底稿调取事宜也达成了共识,中方多次向PCAOB提出对会计师事务所开展联合检查的具体方案建议。

截止2020年6月,证监会已向SEC和 PCAOB提供了14家在美上市中国公司的审计工作底稿。中方认为,以上行动体现了中方尊重国际惯例、体现相互尊重、开展有效沟通、寻求互信共赢的基本原则。

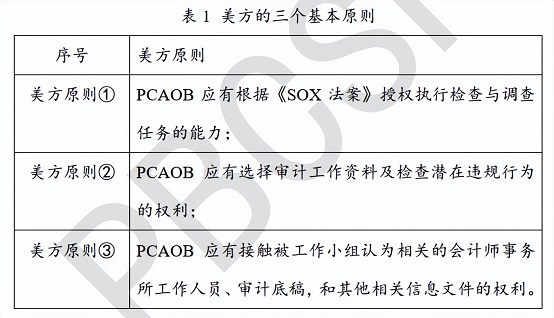

本该继续向好发展的跨境监管合作,中美双方态度却发生了严重分歧。在美方角度,美方认为中方相关部门不遵守美方提出的三个基本原则(见表2),导致PCAOB近年来无法正常开展对中概股的跨境审计工作。

2020年8月6日美国总统金融市场工作组发布了《关于保护美国投资者防范中国公司重大风险的报告》(Report on Protecting United States Investors from Significant Risks from Chinese Companies,下称“《风险报告》”)。该报告指出,“PCAOB已无法按照《SOX法案》规定的职责来对中国地区的会计师事务所进行审计监管工作,这将使得美国投资者暴露在潜在的显著风险当中。”、“中方有关部门不允许我们从任一在中国大陆的审计师事务所中获取审计底稿等证词,介于此,中美签署的备忘录无法有效推动执法的合作。”,并附上了PCAOB在2020年7月写给工作组的信件,以及中国证监会在2020年4月向PCAOB发出的“关于联合审计提议的回信”[1]。在中方回信中,中方指出了对PCAOB原则对应的意见(见表2)。

对于中方提出的意见②,事实上PCAOB不仅是与法国H3C和德国AOB,还与英国FRC[1]、芬兰都签订了类似以联合检查进行跨境审计的双边合作协议,每次联合检查的具体内容和方式都需要预先由双方共同协商确定。

PCAOB认为,中方的方案实际上限制了自身选择审计业务聘约、规定审计范围的权利。例如:(1)中方多次要求国有企业在跨境审计的名单之外;(2)在2017年的联合试点检查中,中方只是递交编辑后的审计底稿,而非PCAOB直接获取。PCAOB还质疑了《中美执法合作备忘录》的有效性,控诉自备忘录签署以来,中方几乎没有履行提供审计材料的行为,PCAOB也无法从中国大陆取证。

2.4 《外国公司问责法》立法造成的监管僵局

2020年5月和12月,美国参众两院依次通过《外国公司问责法》(Holding Foreign Company Accountable Act, 简称“HFCAA”)。2020年12月18日该法案正式生效,从此跨境审计的矛盾从监管规定层面上升至美国立法层面,中美监管合作陷入僵局。法案内容可简要归纳为以下三个方面:

2020年12月31日,纽交所以遵守特朗普政府禁止美国人投资“有军方背景的中国企业”的行政命令为由,于 2021年1月11日启动中国联通(香港)、中国移动和中国电信的强制除牌程序。

2021年3月24日,SEC通过《外国公司问责法案》临时最终修正案,增加了外国公司需要证明自己并非由外国政府实体拥有或控制等额外要求。

2021年5月,PCAOB开始根据《外国公司问责法案》的新要求,编撰对现有监管框架进行修改补充的第6100号条例,并于11月获得SEC批准,于12月2日正式发布,被称为“《外国公司问责法》实施细则”,标志着《外国公司问责法案》正式进入实施阶段。

《外国公司问责法》的生效将单向对未与PCAOB达成跨境监管合作地区的会计师事务所及在美上市公司造成法律约束,尤其是中国及香港地区,这将对赴美上市的外国公司与投资者的投融资计划产生深远影响。

在2021年12月,PCAOB公布了《〈外国公司问责法〉认定报告》(“HFCAA Determination Report”),指出PCAOB认为不符合其审计规定的超60家在美注册的中国会计师事务所。报告中更为详细地控诉了中方违反美国跨境监管原则的行为,称中方的做法破坏了美国跨境审计监管的可取性、及时性、完整性,并得出“由于中国相关部门的原因,PCAOB将无法在中国大陆及香港地区对注册公众会计师事务所展开检查和调查工作”的决定。

2.5 中美跨境审计监管问题的后续洽谈

对于中方而言,证监会也在公开场合表达观点,认为《外国公司问责法》部分条文内容直接针对中国,而非基于证券监管的专业考虑,坚决反对这种将证券监管政治化的做法,并呼吁双方通过平等友好协商,按照跨境审计监管合作的国际惯例,加快推动对相关会计师事务所的联合检查。

中国证监会主席易会满表示,“按照国际惯例开展联合检查应当是一条可行的路径。我们希望在前期试点的基础上,沿着这个方向与美方继续推进合作”。

2020年8月4日,中方监管部门回应正在积极考虑美方诉求的基础上,并向PCAOB发送了关于会计师事务所联合检查的第四版方案建议。截至2020年9月底,中国证监会已与65个国家或地区的监管机构签署了监管合作备忘录。

2021年8月以来,中国证监会主席易会满和SEC主席根斯勒(Gary Gensler)已三次召开视频会议,商讨解决中美审计监管合作中的遗留问题。中方与PCAOB也进行了多轮会谈,双方的沟通还将继续。

截止2022年4月,在国际证监会组织(IOSCO)多边备忘录等合作框架下,中国证监会已向多家境外监管机构提供23家境外上市公司相关审计工作底稿,其中向SEC和PCAOB提供的共计14家。

2022年4月2日,证监会会同财政部、国家保密局、国家档案局对《关于加强在境外发行证券与上市相关保密和档案管理工作的规定》进行修订,并公开征求意见。本规定有两点重要改动:(一)将适用范围从“境外直接上市企业”扩大至“境外直接或间接上市企业”,这将更加符合中国目前企业海外上市VIE架构的形势;(二)删除了原文件中“现场检查应以我国监管机构为主进行,或者依赖我国监管机构的检查结果”的描述,表明了中方在法律层面为解决中美跨境监管问题作出的努力。

2.6 《外国公司问责法》对中概股的影响

自《外国公司问责法》提上立法议程后,多数中概股便陷入不满足当前美国监管要求的尴尬境地。2022年3月10日,SEC公布了第一批5家“预摘牌”中概股名单。截止2022年5月31日,SEC一共公布了8批“预摘牌”中概股名单,共涉及147家中概股,第六批名单更是一次性纳入88家中概股。(详见附录A)。若名单上公司不服从《外国公司问责法》实施细则中的规定,就将面临被强制退市的风险。

SEC公布中概股预摘牌名单发生以来,许多中概股公开了相应的行动。部分企业选择回归港股,如京东、网易、百胜中国、新东方、携程、汽车之家、百度、哔哩哔哩等陆续登陆香港交易所;即将在美上市的滴滴选择主动在纽交所停止上市,并启动在香港上市的准备工作;小鹏汽车、理想汽车、知乎等中概股均通过双重上市的形式返港;贝壳成为首家以“双重上市+介绍上市”形式在港交所上市的公司。部分公司选择新加坡市场,如蔚来汽车在新加坡证券交易所挂牌上市,成为首家在纽约、香港和新加坡三地上市的中资企业。

由于不同地区对公司上市发行的条件不同,例如香港市场和美国市场允许VIE架构的公司上市,而在原先的中国市场是不被允许的。2020 年4月30日,上交所发布了《关于红筹企业申报科创板发行上市有关的事项的通知》,允许存在 VIE 架构的境外红筹企业在境内上市发行股票。于是返回科创板也成为了部分公司的选择,如九号有限公司成为我国首家通过发行 CDR 回归并保留VIE框架的科创板企业;百济神州在科创板上市,成为首家在美股、港股以及A股三地上市的企业。

另外,2021年12月24日,证监会发布了《国务院关于境内企业境外发行证券和上市的管理规定(草案征求意见稿)》及《境内企业境外发行证券和上市备案管理办法(征求意见稿)》,规定VIE架构企业在满足条件的情况下可以赴境外上市。这意味着中国首次填补了VIE架构在中国资本市场规定的空白。

2022年3月31日,证监会国际部负责人表示,“列入清单的公司是否在未来两年真正退市,最终取决于中美审计监管合作的进展与结果。”

(未完待续)

注:

[1] Activity Summary and Audit Implications for Reverse Mergers Involving Companies from the China Region (January 1, 2007 through March 31, 2010)

[2] 两封信件详细内容分别在《风险报告》的“Appendix A - PCAOB LETTER”以及“Exhibit A - RE: CSRC Proposal of Joint Inspection”中。

[3] 法国法定审计师职业监管机构Haut Conseil du Commissariat aux Comptcs

[4] 德国审计监督机构Auditor Oversight Body

[5] 英国财务报告委员会Financial Reporting Council

[6] 国际会计准则理事会(IASB)前身为国际会计准则委员会(IASC),由澳大利亚、加拿大、法国、前联邦德国、日本、墨西哥、荷兰、英国、美国的16个职业会计师团体,在英国伦敦于1973年成立。

[7] The Resolution on The Application of International Accounting Standards 1606 (2002)

参考文献

[1] 乔炜. 会计监管的国际合作机制研究[D]. 财政部财政科学研究所, 2012.

[2] 吴坤龙. 跨境审计监管中美执法合作备忘录略析[J]. 财会月刊(中), 2013(11):2.

[3] 涂晟. 论国际证券监管中的相互认可制度[D]. 对外经济贸易大学, 2017.

[4] 冷静. 超越审计纠纷:中概股危机何解?[J]. 中国法律评论.

[5] 李有星, 潘政. 论中概股危机下中美跨境审计监管合作[J]. 证券市场导报, 2020(10):7.

[6] 李璇, 郭英, 徐昊. 中国企业赴美上市原因及趋势分析[J]. 经济研究导刊, 2019(22):11.

[7] PCAOB. Activity Summary and Audit Implications for Reverse Mergers Involving Companies from the China Region [R]. 2010

[8] PCAOB. HFCAA Determination Report [R]. 2021

[9] PWG. Report on Protecting United States Investors from

Significant Risks from Chinese Companies [R]. 2020

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号