本文共字,预计阅读时间。

随着自动化驾驶技术的快速发展,国内各个公司的自动化驾驶汽车已经开始进行小规模的试点运营。但在目前的《中华人民共和国道路交通安全法》中,明确表示以“人”为核心立法,尚未明确自动驾驶系统的合法地位。而随着相关政策的陆续出台,我国的自动化驾驶有望在不久的将来实现大规模的产链化和商业化。

未来自动化驾驶技术大规模的产链化和商业化改变的不止是汽车行业,整个车险市场和财险公司也会受到深远影响。自动驾驶技术发展前景怎么样、对国内的车险市场和财险公司产生怎样的影响、财险公司要如何应对,我们从这几个问题展开具体讨论。

自动驾驶技术的发展:影响多行业变革

自动驾驶技术是指在传感器、物联网、操作系统相互配合的情况下,感知其环境并在很少或没有人类输入的情况下驾驶的技术。

首先我们科普一下自动驾驶的具体分级。自动驾驶的具体分级分为L0到L5级,L5级的自动驾驶技术理论上来说已经可以实现全自动化驾驶,能够应对激烈驾驶,不需要人为操作。

随着自动驾驶技术的日益成熟,自动驾驶赛道也越发火热。在自动驾驶赛道融资方面,我们看2019年到2021年近三年的数据。2019年融资次数62次,融资金额184亿。2020年融资次数60次,融资金额426亿。2021年融资次数105次,融资金额575亿。无论是融资次数还是融资金额,在2021年达到了峰值。

来源:观研天下数据中心

同时在自动驾驶成熟的技术推动下,自动驾驶汽车的商业化进程不断加快。中研普华产业研究院预测,2025年我国的自动驾驶汽车产量将达到237万辆。自动驾驶的到来,本质上改变的是驾驶性质,但影响的是包括运输相关的多行多业多领域的变革,包括配送服务、物流行业、特殊就业等等。但从商业角度看,自动驾驶的应用场景首先会应用在较为简单的出行车辆,这也将对车险市场和财险公司产生巨大的影响和冲击。巴菲特曾坦言,自动驾驶汽车的到来会给车险市场带来巨大的危机,但目前为止绝大部分的保险公司并未对自动驾驶的到来做好充分的准备。

自动驾驶保险尚处于起步阶段:国外自动驾驶保险案例值得借鉴

就目前市场情况而言,国内外自动驾驶保险尚处于萌芽阶段,但已经有相关公司开始尝试推出自动驾驶保险相关的产品。但由于自动驾驶在法律法规和政策方面的不完善,以及理赔界定的模糊和相关数据不足,在推出的过程遇到了许多问题。

2019年国内第一份面向消费者的自动驾驶保险诞生,由长安汽车推出的自动泊车使用责任险,累计最高赔付金额为55万。2021年百度与瑞士再保险达成战略合作,共同推出自动泊车产品险,瑞士再保险为百度提供自动驾驶计算平台和保险产品创新服务,填补了自动驾驶保险的市场空白。

相比于国内,国外自动驾驶汽车保险的模式以及相关政策有值得我们学习借鉴的地方。

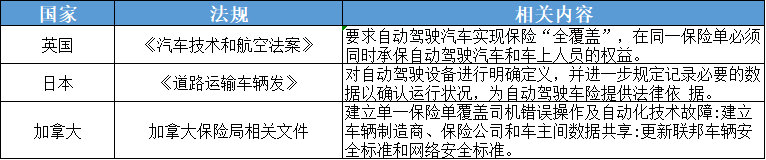

从上图我们可以知道,英国的自动驾驶汽车保险模式着重对事故受害者的快速便捷补偿、日本对自动驾驶汽车施行强制性保险制度、加拿大保险局建议设立涵盖驾驶员过失和自动驾驶技术的单一保险框架。其实可以发现国外这些政策,是将汽车制造商、保险公司、客户进行了一个具体的责任划分。包括对责任索赔、赔偿途径、产品范围、数据共享等进行一个大致的界定。我们看国外自动驾驶保险的具体案例。

日本Aioi保险公司推出自动驾驶的新型保险

日本Aioi保险公司开发了一款适用于自动驾驶的新型保险,这款产品包含基本保险费和驾驶保险费两个项目,在客户使用L3或者以上级别的自动驾驶时会免除该里程的保险费用,行驶里程的保险费用计为0元。在不是自动驾驶的阶段,Aioi保险公司会通过车载数据设备来获取用户的驾驶数据,根据客户每月驾驶里程数和驾驶特征来计算保费。同时Aioi还向客户提供一系列保障内容和相关服务,包括远程信息处理损坏服务系统、全天24小时的事故响应服务、驾驶路线图和驾驶行为可视化、AI事故检测等。

我们以AI事故检测为例,通过自动报告后台与客户联系以确认客户的安全,并在检测到重大碰撞时做出紧急的救援行动,并附带人工智能的事故检测功能。

同时客户还可以下载app,通过app绑定自动驾驶,分析用户的驾驶特征,并且帮助改正不良驾驶习惯。值得一提的是,Aioi保险公司早在2015年就推出了自动驾驶测试专用保险,目的是用来覆盖自动驾驶汽车测试展出中可能发生的风险,鼓励企业测试自动驾驶技术。

Adrian Flux:英国第一家为自动驾驶汽车提供保险的公司

从巡航控制到成熟的自动驾驶仪,如今英国许多汽车现在都标配了驾驶员辅助技术。Adrian Flux作为英国第一家为自动驾驶汽车提供保险的公司,已经为客户提供无人驾驶汽车保险。

Adrian Flux的无人驾驶汽车保险计划涵盖的保障清单包括以下几个方面:因黑客入侵或企图入侵其操作系统或其他软件而造成的汽车损失或损坏、汽车操作系统和防火墙以及地图和导航系统的更新和补丁、影响自动驾驶汽车导航系统的卫星故障或中断、在软件或机械故障的情况下能够使用手动操作来避免发生事故时因失败而造成的损失或损坏等。

同时Adrian Flux 的无人驾驶汽车保险还提供其标准汽车保单所提供的承保范围,包括火灾、盗窃、车内娱乐或导航系统保障,保费为400到500英镑。

通过以上案例分析总结,可以发现无人驾驶汽车保险保障的不仅仅是传统意义上的碰撞等事故,针对软件故障、硬件故障甚至第三方黑客攻击的防护,更多的是满足现代驾驶的需求保障。

自动驾驶对车险市场的影响:保险公司该如何应对?

自动驾驶技术带来的影响是多方面的,传统的车险业务模式可能会收到冲击和挑战,车险市场的竞争格局也会因此收到改变。

首先我们看自动驾驶对车险市场的影响。第一,可能会导致车险业务量下降、市场萎缩。自动驾驶技术带来最直观的改变就是使交通事故率降低,根据麦肯锡的数据,全面部署自动驾驶汽车将使美国的汽车事故减少90%。同时特斯拉已表明,即使不是全自动驾驶,但只要在车中部署自动驾驶技术,那么汽车厂商就可以协助减少交通事故。短期来看交通事故的下降会降低车险赔付率,但等到自动驾驶汽车大规模普及后,大比例的单车保费收入会下降。同时很多公司已经推出了无人驾驶出租模式,随着现代年轻人观念的转变,一定程度上会渐少购买车辆需求,汽车销量下降,也就意味着车险需求渐少,从而导致业务量下降。在保费收入下降和车险业务量下降的影响下可能会导致车险市场萎缩。

第二,投保人变化。目前汽车保险的投保人主要是个人,整个车险业务也是围绕着个人展开的。前文我们提过,自动驾驶的到来,本质上改变的是驾驶性质,由人工智能代替,L5级别的自动驾驶基本不需要人为控制。那么发生事故时人为犯错的比例会大幅度下降。那么汽车保险的投保人会向汽车制造商或者软件提供商和租车公司转移。

第三,定损理赔困难。因为自动驾驶车辆由人工智能操控,发生故事后,如何查勘定损、如何划分责任、如何向投保方提供优质的理赔服务。这些都需要保险公司积极探索,研究出新的定损工具。

由于政策监管,基础设施建设等多方面的因素,自动驾驶汽车的普及是一个循序渐进的过程,未来很长一段时间内半自动驾驶可能会是主要的驾驶方式,这给了保险公司应对自动驾驶的到来足够的时间。那么保险公司要如何应对自动驾驶的到来?

第一,加强创新能力,开发新产品。我们知道现阶段自动驾驶汽车保险尚处于萌芽阶段,无论是国内还是国外代表性的自动驾驶汽车保险基本没有。UBI保险是一个很好的切入点,UBI是根据收集车子和客户的数据定价,一切的核心就是数据,这与自动驾驶汽车天然吻合,比如特斯拉就推出了Tesla Insurance保险。但值得一提的是UBI车险现在在国内的应用情况并不理想,主要原因主要包括UBI车险前期投入过高、国内分析数据的水平不足以支撑UBI车险的发展、数据收集可能会涉及用户隐私、保险公司对UBI车险的积极性不高等。说明只有着力开发新产品,同时产品创新要切实考虑客户的需求,才能在自动驾驶改变市场格局前始终保持竞争力。

第二,与制造商合作,转变业务模式。自动驾驶汽车制造商和软件提供商所掌握的数据能够帮助保险公司更好的指定保险定价和理赔。双方进行数据上的共享,然后传统险企通过汽车制造商和软件提供商的科技赋能,实现业务模式的转变。包括理赔模式,销售模式等多个方面的转变,这需要保险公司自己累积自动驾驶方面的人才。

自动驾驶的到来改变了驾驶性质,定义了新的出行方式,也改变了车险市场和车险业务。前文我们提到了国内外自动驾驶汽车保险的案例,整体来看车险市场已经在做出改变和创新来追赶和适应自动驾驶技术的发展。保险公司应该做好万全准备,来应对未来自动驾驶技术带来的挑战。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号