本文共字,预计阅读时间。

文/郝恩智 王言

根据GALLAGHER RE在第二季度发布的报告,2022年第二季度,全球保险科技融资额为全球保险科技融资金额达到24.1亿美元,与第一季度相比增长了8.3%,逆转了第一季度以来的大幅下降趋势。本季度共有4轮mega-rounds保险科技融资,共筹集6.35亿美元,均为总部在美国的保险科技公司。其中,募集金额最大的是总部位于旧金山的保险经纪公司Newfront Insurance。从地区发展来看,欧洲市场保险科技投融资交易数量增加,投资金额减少,初创企业关注气候风险、网络安全等新兴风险。非洲市场或将迎来保险科技的突破式增长。首先,非洲市场保险渗透率低,仍然有巨大的增长机会。其次,大量技术驱动型城市在非洲涌现,以银行业和供应链为代表的诸多行业正在发生技术革命。

宏观环境:经济环境低迷影响保险科技发展

由于全球市场的萎缩,保险科技领域发展受到了严重打击。2022年一季度融资金额22亿美元,创下2020年二季度(16亿美元)以来的新低,二季度全球保险科技融资金额达到24.1亿美元,同比增长8.3%,但与去年同期(48.4亿元)相比仍有较大差距。具体来看,2022年1月,全球市场下降3.3%,该月对保险科技的全球投资为7.51亿美元。2月,市场进一步下降3.5%,当月对保险科技的全球投资为6.79亿美元,在3月,市场回升2.3%,当月对保险科技的投资回升到7.95亿美元。

数据来源:Gallagher Re,中国保险与养老金研究中心

在公开市场,保险科技企业表现也与宏观经济高度相关。2022年上半年,全球市场萎缩8.6%,主要保险科技股票价值也跌至历史最低水平。此外,保险科技上市公司股价变化趋势呈现高度一致性,这反映出公开市场投资者倾向于将保险科技行业视为一个整体而不关注各企业间的区别。

图片来源:2022Q2 GALLAGHER RE GLOBAL INSURTECH REPORT

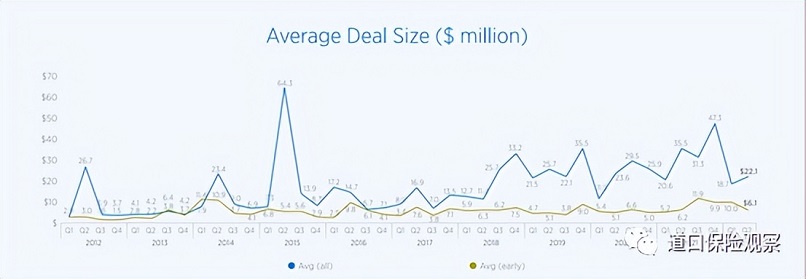

然而,全球经济低迷在宏观上有利于提高保险科技产品质量。一季度数据显示,保险科技早期融资平均融资规模创下历史新高,但整体融资金额却大幅下降,交易数量也没有变化。从长远来看,投资者对早期融资的偏好将迫使保险科技公司在发展过程中更早地考虑盈利能力,从而在公司成长的重要阶段奠定更坚实的基础。

图片来源:2022Q2 GALLAGHER RE GLOBAL INSURTECH REPORT

二季度全球保险科技融资小幅复苏,最大融资为北美保险经纪商Newfront Insurance

- 保险科技出现小幅度复苏迹象,环比增长8.3%

二季度全球保险科技融资金额达到24.1亿美元,与一季度相比增长了8.3%,逆转了一季度以来的大幅下降(58.0%)趋势。然而,保险科技的融资金额与去年同期相比下降了50.2%(2021年二季度保险科技融资48.4亿美元,历史第二)。

数据来源:Gallagher Re,中国保险与养老金研究中心

数据来源:Gallagher Re,中国保险与养老金研究中心

- L&H融资额和增速超过P&C

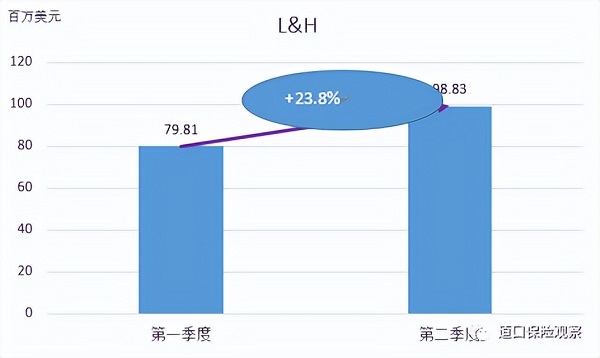

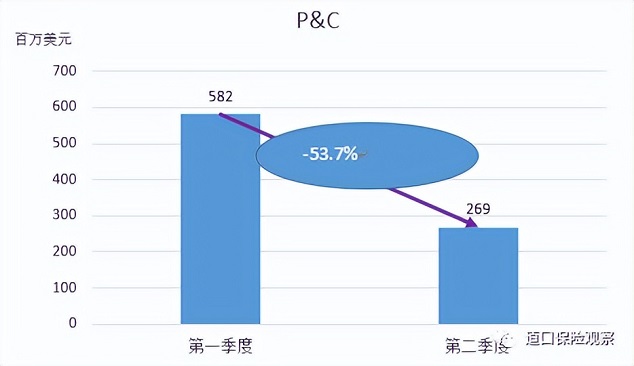

二季度L&H保险科技融资总额9.18亿美元,与一季度相比增长了12.4%,其中57.5%的投资针对专注于潜在客户生成或分销的公司。P&C保险科技融资14.9亿美元,与一季度相比增长了5.9%,投资主要针对分销商和B2B公司,占比分别为48.9%和46.7%。

数据来源:Gallagher Re,中国保险与养老金研究中心

- 保险科技早期融资遇冷,L&H融资额逆势上升

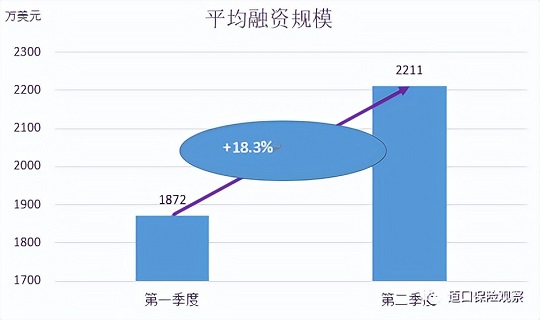

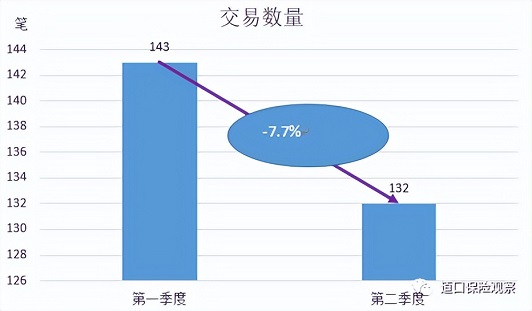

二季度,保险科技早期融资金额3.68亿美元,环比下降44.4%,同比下降26.1%。交易数量和平均融资规模也有所下降。二季度保险科技早期融资发生交易70笔,与一季度相比减少了5笔。二季度早期保险科技平均交易规模持续下降,由一季度的1003万美元下降至614万美元,降幅为38.8%。

数据来源:Gallagher Re,中国保险与养老金研究中心

数据来源:Gallagher Re,中国保险与养老金研究中心

- mega-rounds以美国为主,Newfront Insurance募集金额最大

二季度,保险科技mega-rounds筹集了9.48亿美元,环比增长42.8%,同比下降69.7%。其中4次P&C mega-rounds筹集了6.05亿美元,2次L&H mega-rounds筹集了3.43亿美元。

二季度4次保险科技mega-rounds涉及公司总部都位于美国,共筹集6.35亿美元。其中,募集金额最大的是总部位于旧金山的保险经纪公司Newfront Insurance,在今年4月的D轮融资中筹集了2亿美元。二季度美国保险科技公司融资交易60笔,交易数量全球最多,融资金额占全球保险科技融资额的45.5%。

- (再)保险公司投资偏好A轮,Coalition、慕再达成重要合作

二季度(再)保险公司进行了28项保险科技投资,与一季度相比减少了5项。2022年上半年(再)保险公司的保险科技投资共61笔,同比增长27%。其中A轮投资占所有交易的32.1%,达到了2020年二季度以来的最高水平。

在合作方面,Coalition和慕尼黑再保险公司在二季度达成了重要的合作事项。总部位于旧金山的网络保险和安全提供商Coalition分别与Ascot Group和安联建立了合作伙伴关系;慕尼黑再保险携手ERGO Digital Ventures、In-tech和MaLiBu三家保险科技公司联合成立“移动技术中心”。

欧洲保险科技交易数量增加、投资金额减少,初创企业聚焦新兴风险争取竞争优势

长期以来,欧洲是保险业重要市场,许多具有全球影响力的保险公司和主要(再)保险公司总部均设在欧洲,因此保险科技在欧洲一直蓬勃发展。

- 2022上半年投资总体趋势:交易数量增加,投资金额减少

数据来源:Gallagher Re,中国保险与养老金研究中心

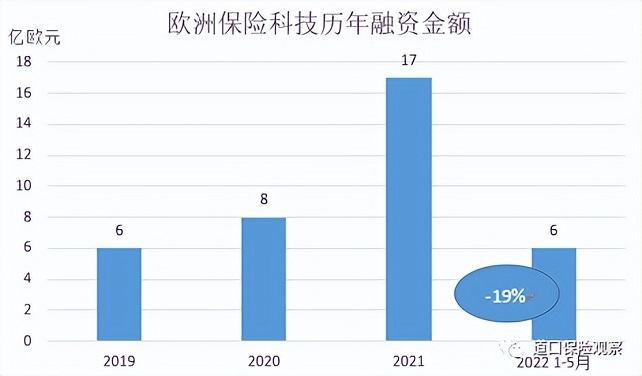

2022年上半年欧洲保险科技投融资总体呈现交易数量多、投资金额少的特征。截至5月底,欧洲已公布了50笔保险科技融资,较去年同期增加32%,筹集资金超过6亿欧元,同比减少19%。

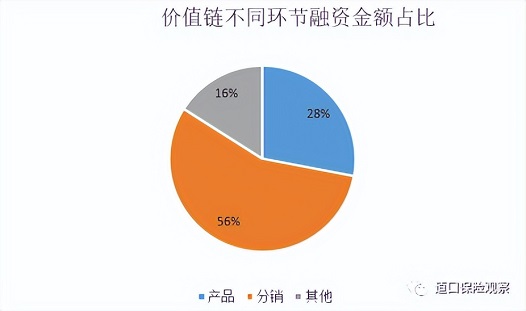

价值链方面,投资对象覆盖产品和承保、分销和索赔以及拥有保险牌照的全栈式企业。分销和产品环节投融资表现最为活跃,筹集资金分别占总融资额的56%和28%。深耕产品环节的初创企业通常专注于处理 “新兴风险”(即缺乏历史数据、损害不断增长且尚未成为主流的风险,如网络安全保险或天气保险)或以新方式处理可保风险(如汽车保险的远程信息处理)。这表明保险业的创新水平不断提高,随着初创企业成为独角兽,它们将推动欧洲保险科技发展进入新阶段。

数据来源:Gallagher Re,中国保险与养老金研究中心

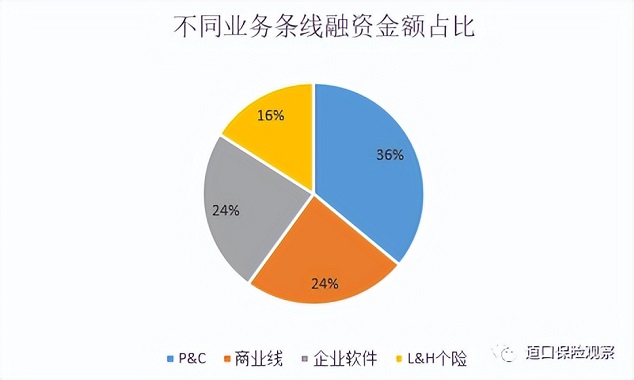

业务线方面,投融资涵盖P&C、L&H个险、商业线和企业软件等多个业务条线。P&C投融资最活跃,筹集资金占总融资额的36%,商业线和企业软件各占24%,这反映了欧洲保险科技发展的多样性。

数据来源:Gallagher Re,中国保险与养老金研究中心

从各国表现来看,二季度欧洲保险科技生态发展格局具有明显地区差异,法国和德国寿险领域没有发生投资,而德国和英国在健康险领域没有交易。各国保险科技生态系统的发展水平也呈现出不同特征,英国以26%的交易引领了本次保险科技投资浪潮,24%的交易发生在法国,只有12%的交易发生在德国。除了这三个重要国家,欧洲其他地区也正在蓬勃发展,保险科技投融资交易数量占38%。

欧洲各国二季度融资金额与交易数量分布不完全一致。法国以超过3.5亿欧元的融资遥遥领先,且资金高度集中。该国发生最大的三笔交易:Alan(全栈式健康保险科技公司)、Descartes Underwriting(指数天气保险科技公司)和Seyna(全栈式多线保险科技公司)占总投资金额的90%以上。德国资金集中情况更加突出,仅Xempus(寿险科技公司)一笔交易就募集了总融资额的87%。而英国的融资情况更加平衡,低于500万欧元的保险科技交易与1000-1500万欧元的交易次数大致相同,没有发生任何巨额融资。

- 初创企业聚焦天气保险、网络安全保险等新兴风险,以期赢得新赛道竞争优势

随着保险科技企业的发展,围绕价值链中最活跃部分——分销环节的竞争愈发激烈,目前针对分销环节保险科技已经历了三轮创新。如果说保险科技发展的第一波浪潮主要是拥抱D2C销售模式,那么为代理人提供工具的初创公司崛起可以被视为保险分销领域的第二轮创新。2022年,+Simple(法国保险科技公司)凭借其针对中小企业保险经纪人和代理人的技术解决方案获得股权投资。保险分销领域的第三次创新浪潮主要表现为“嵌入式保险”的流行和网络平台大规模参与保险。Qover(比利时嵌入式保险公司)自成立以来已经筹集了超过4000万美元;Neobanks正在积极布局保险业,BlaBlaCar(乘车共享平台)加速发展其汽车保险业务线,而Ornikar(在线驾驶学校)推出了自己的保险产品。

缺乏历史数据使得传统保险公司在新兴风险领域并无竞争优势,随着其带来的损失日益增长,市场需求逐渐释放,越来越多的初创企业聚焦于新兴风险解决方案。天气保险就是一个典型案例,保险科技公司已经可以利用参数化的解决方案大规模地提供天气保险(见Descartes Underwriting案例)。网络保险也呈现不断增长的趋势,参与者通常向其客户提供预防和保险的组合方案(法国Stoik和德国Hakuna)。而除此之外,还有许多新场景被保险涵盖:IT系统停机风险(瑞士Riskwolf)、新型工作方式(英国Jove)或数字资产(英国Coincover)等。

总体而言,尽管2022年上半年欧洲保险科技投资金额较少,但初创企业发展前景仍较为乐观。

非洲市场潜力巨大,技术革命兴起,保险科技生态或迎来发展机会

目前,非洲(再)保险市场价值约为680亿美元(数据来自麦肯锡),保险渗透率还不到3%。但是非洲大陆正在积极推广相关技术,或将成为继拉美地区之后第二个保险快速发展的地区。

- 非洲广阔市场空间和技术革命兴起为保险科技蓬勃发展创造条件

保险科技将在非洲爆发式增长的原因主要有2个。首先,非洲市场仍然有巨大的增长机会。从保险渗透率(表明一个国家保险业发展水平的比率,其计算方法是某一年承保的保费/国内生产总值)角度来看,非洲的GWP(Gross Written Premium,总承保保费)/GDP比率比全球平均水平低50%,如果能够建立有效的销售机制,保险市场可以几乎无限制地增长。

其次,大量技术驱动型城市在非洲涌现,以银行业和供应链为代表的诸多行业正在发生技术革命。麦肯锡预计到2030年,非洲国家将出现个别城市贡献全国50%GDP的情况,而普惠金融将在这次增长浪潮中发挥重要作用。因此如果将保险渗透率增长与提供保险产品、服务和解决方案的相关技术相结合,非洲保险科技发展前景将非常巨大。AIL(非洲保险科技生态研究和开发平台)预计到2030年非洲保险渗透率将突破两位数,达到15%-16.5%。

- 保险科技融资规模创历史新高,二季度资金主要流向尼日利亚保险科技公司

2021年,非洲保险科技企业以3915万美元的融资金额创下了迄今为止最高的融资记录。其中65%流向南非,其余分布在东非、西非和北非。南非公司Naked以1130万美元的金额完成了A轮融资,创下了当年最高单轮融资记录。

数据来源:Gallagher Re,中国保险与养老金研究中心

2022年上半年,保险科技初创公司的融资已达4900万美元,超过了2021年的融资总额。其中尼日利亚保险科技公司Reliance Health、Casava、Etap和Curacel合计融资4000万美元,占总融资金额比例超过80%。肯尼亚保险科技公司Mtek也在二季度完成了重要融资,筹集资金300万美元,占其总融资金额的50%。。

综合考虑环境、经济、技术、资金等关键因素,非洲有能力成为继拉美地区之后第二个保险业快速增长的地区。

保险科技发展趋势总结与展望

- 受保险科技发展影响,行业经营策略趋于灵活

保险科技的快速变革要求险企提高财务和运营灵活性以适应数字化的经营环境。全球金融危机后传统保险公司大多坚持线性增长策略,高度重视现金流优刺激股息增长,这使它们更容易受到其他领域指数增长带来的挑战。分析师认为,未来保险公司将会优先明确自身业务定位,其资本管理和投资策略将趋于激进。

- 保险科技投融资暂时遇冷不会动摇行业数字化趋势

尽管近期保险科技投融资遇冷,但是数字化长期趋势仍然存在。在美国,三年前保险科技发展还微不足道,现在已经建立了公开交易的保险科技企业指数,市值约450亿美元。欧洲追随美国的脚步,两年间上市保险科技公司从无到有,并仍然不断增长。在亚洲,保险科技发展正在赶超欧美,数据显示亚洲上市前私募融交易数量正在增长,种子轮/A轮融资也延续先前的乐观趋势。资本市场认为传统实体经济正在加速向数字经济的转型,传统险企必须优化业务和运营模式以适应数字化趋势。

(本文根据2022Q2 GALLAGHER RE GLOBAL INSURTECH REPORT编译)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号